“未来を決める”自己投資。投資を実現するために個人でできる資金調達法と、その考え方

- 「自己投資プランニングフロー」で自分に合った自己投資法を見つける

- 1.自己分析とそれに基づいたキャリアプラン

- 2.なりたい自分になるために得るべきスキル

- 3.スキルに直結する自己投資法

- 自己投資を実現する個人でも可能な3つの資金調達法

将来に向けて貯蓄はしていきたいが、投資、それも自分への投資である「自己投資」となると二の足を踏んでしまう──。あなたはその一人だろうか?

マーケティングリサーチ業を展開するマクロミルの調査によると、25~38歳のミレニアル世代のうち「貯蓄」をしている人の割合は55%と過半数にのぼる一方、勉強や資格取得などの「自己投資」にお金を使う人は11%だった。貯蓄への意識の高さに比べ、自己投資への意識は意外なほどに低いことがわかる。

バブル経済崩壊後の経済停滞にリーマン・ショック、就職氷河期に非正規雇用の増大。ミレニアル世代の中でも30代の人たちは、過去に例のないほど不安定な経済環境下で育ってきた。その後就職率は回復し、現在の20代、特に若手の人たちの就職活動は空前の「売り手市場」となるが、それは少子化に伴う母数減によるところも大きい。

また、アベノミクスによって株価は上昇しても、一般市民の給与や生活にまで十分な恩恵がもたらされたとは言えず、経済回復の実感は薄いままだ。そんな状況を見ているミレニアル世代が限りある収入を少しでも貯蓄に振り向けたいと思うのは、自然なことなのかもしれない。

税収が減って年金には頼れず、終身雇用制度が崩壊した今では退職金をあてにすることも難しければ、定年退職したあとも仕事を続けることは必須だ。そう考えると、20~30代の若い世代こそ、積極的にローリスク・ハイリターンな自己投資を行い、これからの時代を生き抜けるように市場価値を高めておく必要があるだろう。

自らの将来に必要なスキルを見極め、効率よく投資を行えば、少ない元手でも余りある見返りがある。ただし、それは事前に自分に合った自己投資法を見極め、準備をしっかりと行った場合の話だ。はじめてでも失敗なく自己投資を行いたいと思った場合、何を実践するべきなのだろうか?

「自己投資プランニングフロー」で自分に合った自己投資法を見つける

ミレニアル世代は合理的・現実的な志向が強く、自己成長への意識が高い世代だと言われている。それにも関わらず、なぜ自己投資への意識が低いのだろうか?

ひとつの仮説として「自己投資をしたいが、具体的に何からはじめればよいのかわからない」というケースが挙げられる。先述の通り、自己投資を成功させるためには準備段階が重要だ。ここでつまずいたためにうまく自己投資が進まなかったり、そもそもはじめるのをあきらめてしまったりするのではないだろうか。

たしかに自己投資と一口に言っても、数えきれないほどの種類があり、適当な自己投資を見極めるのは難しい。なんらかのスキル習得を目指してスクールに通ったり、勉強会に参加したりすることのほか、ジム通いやビジネスシーンで使うスーツや靴の購入なども自己投資のうちだろう。

最近では副業を許可する企業も増えており、自己投資が高じてみずから事業を立ち上げる人もいる。「フリーランス白書2019」によると、副業に興味のある会社員は51.3%と半数を超え、個人事業主や起業に興味を持つ人もそれぞれ48.7%、39.1%と少なくない割合だ。「自己投資=起業」が常識になる日も近いかもしれない。

これらはどれも「したほうがいい」ことだ。しかしすべてを実践していては、時間やお金は足りなくなる。重要なのはこれまでと現在の自分について考察し、将来実現したい自分像につながりやすい自己投資法を取捨選択することだ。そのために役立つのが「自己投資プランニングフロー」だ。

自己投資プランニングフローの記入例

自己投資プランニングフローに必要事項を記入していくと、下記の3つが明らかになる。

1.自己分析とそれに基づいたキャリアプラン

自分に合った自己投資が何か理解するため、まずすべきは「自分について考えること」だ。誰かにとってベストな自己投資法が、自分にとってもベストだとは限らない。自分は今どんなスキルを持っていて、将来どうありたいのかをイメージし、それを具体化するために形作る要素を洗い出すことが第一歩だ。

このとき「自分がやりたいことは何か」も重要だが、同じように「周りから求められることは何か」を考えることが大事だ。というのも、どんな仕事もクライアントやチームなど、相手が存在するもので、求められてはじめて成り立つものだからだ。

友人や上司から「〇〇ができるなんてすごい」「この分野は〇〇さんに任せたい」と言われたことなど、学業や仕事で評価されたことを思い出し、自分を肯定できる、伸ばしたいと思える部分がどこにあるのかを考えてみよう。

自分の強みがわかったら、次は目標設定だ。20年先を目安とする長期目標と、数年先、十数年先の短期・中期目標の両方を決めていく。目標設定を行う際には、下記の2点の発想も重要になる。

Ⅰ.この先大事にしたい価値観はなにか

Ⅱ.現在会社員の人は独立・起業した場合など、今まで経験したことのない環境を前提に人生をイメージしてみる

これは次のレイヤーである長期目標の設定の際、無意識のうちに時間的・立場的な枠を決めてしまわないためだ。たとえば、企業に長く勤めていると「部長になる」「(今の職務に関係がある)資格を取る」など、可能性を狭めた状態で目標を立ててしまいかねない。

このことを念頭に置き、長期目標を設定してみよう。長期目標はキャリアの最終目標であるとともに、自分の人生の目標にもなる。その意味では「IT技術で1人でも多くの人を救う」「スポーツ業界の後進育成問題に貢献する」など、少し抽象的でも構わない。大事なのは、自分の人生観・価値観と結びついているかどうかだ。じっくりと自分に向き合い、嘘や言い訳をせずに目標を立てよう。

この長期目標を自己投資に落とし込む役割を担うのが、短期・中期目標だ。長期目標の場合とは異なり、今度はできるだけ具体的に設定することが重要になる。「〇〇の機能を持つサービスをリリースする」「幼児専門のサッカースクールを開く」といった具合だ。

短期・中期目標はひとまず1年、3年、5年、10年、15年を区切りに設定するといいだろう。

一度記入を終えてから、必要に応じて1年単位、1か月単位の目標まで落とし込むのも、もちろん構わない。ただし、具体化を進めるとつい「全体を見る」ということを忘れがちだ。常に「長期目標にしっかりつながっているか」を意識し、自分だけのキャリアプランを完成させよう。

2.なりたい自分になるために得るべきスキル

キャリアプランが立てられたら、そのために得るべきスキルを書き出していく。このときまず重要なのが、そのスキルの習得によって成功体験を得ている未来の自分を、鮮明にイメージすることだ。

たとえば、3年後の目標を「現在のプロジェクトチームのリーダーになる」と設定したとしよう。リーダーになるのだから、チームメンバーの誰にも負けないくらい、業務に関する知識を高める必要がある。しかし、本当にそれだけで十分だろうか。

ここで「自分がリーダーとして成功している」という前提で、日々の仕事をイメージしてみよう。部下からトラブルを相談されたり、売上目標達成のためにみずから営業に出向いたりといった場面もあるのではないだろうか。そんな困った場面を解決に導くには業務上の知識だけでなく、マネジメント能力や社外の人脈も必要になるはずだ。

このように将来の自分をイメージしながら必要だと思えるスキルを思いつくだけ書き出すことは、自分の将来ありたい姿をより明確にしてくれるだろう。イメージが将来像に現実味を与え、さらに鮮明なイメージを生み出す。それがまた、より鮮明な将来像を生むという、好循環が生まれるのだ。循環をくり返す過程で、前のステップで設定した長期/短期・中期目標とスキルがより強くつながるという効果もある。

3.スキルに直結する自己投資法

必要なスキルが洗い出せたら、それを獲得するための自己投資法を考えるステップだ。ここでは、ストーリーを描きながらできるだけ具体的に書き出していく。

一例として、副業で会社を設立するケースを挙げよう。このとき「起業する」だけではなく「将来起業するために、現在の会社で〇〇を習得する。そのために1年以内に〇〇の資格を取得し、2年以内にマーケットや競合の調査、サービス展開を考える。現状の業務との兼ね合いを考え、こういったスケジュールで1週間を送る」まで考えるといい。そうすれば、得たいスキルと自己投資法のミスマッチを防げるし、生活にフィットした現実的なプランになる。

そこからは、実際に自己投資に利用するツールやサービスの比較検討だ。具体的には、自分の目標に合った参考書籍や各種クラウドサービス、スクールや勉強会などの情報を集めることから始めよう。インターネット上の情報だけでなく、時には足を使って決定に必要な情報を集める。それぞれの特長を理解して、描いた自己投資のストーリーを実現できるツールやサービスを選ぶことが、よい自己投資への近道と言える。

「自己投資プランニングフロー」が完成したら、もう一度全体を見直してみよう。それぞれの項目が自分本来の価値観にフィットし、1本の線でつながっているように思えれば、次はシートに沿った計画を実行に移すステップだ。

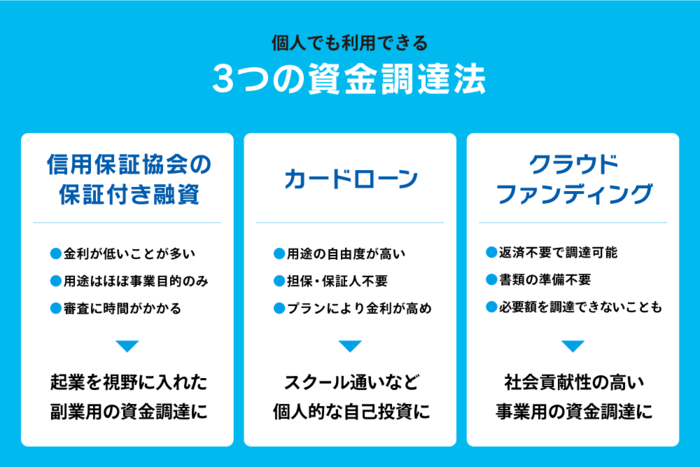

自己投資を実現する個人でも可能な3つの資金調達法

このようなフローを踏んで自己投資の方向性が決められれば、自ずと実践へと向かうだろう。ただ、多くの場合ここで壁となるのが必要資金の準備だ。

自己投資にもいろいろな種類があるが、スクール通いなどを選んだ場合は、100万円以上のまとまったお金がかかることも珍しくない。そうでなくても、自己投資を中長期的に継続するにはそれなりの資金が必要になる。親を頼ることができればいいが、現実的には難しいケースも多いだろう。

とはいえ「貯蓄できるまで待つ」というのは最善の策とは言えない。自己投資の開始は遅れれば遅れるほど周りとの差が開き、学習時間の確保も難しくなっていくからだ。そして、スクール通いや副業を考えるならタイミングも重要だ。時代の流れが早い現代において、注目されているスキルが数年後に廃れていることは多々ある。

そこで検討したいのが、資金調達だ。資金調達は企業の行うものというイメージが強いかもしれないが、個人でもできないことはない。たとえば、奨学金や社会人向けの教育ローン、スクールが独自に設定するローンなどは、個人が自己投資の資金を調達するためのひとつの方法として普及している。

しかし書類審査が煩雑だったり、対象になるスクールがあらかじめ決められていたりと、自由度は低いのが現実だ。あらゆる制限を取り払い、本当に自分に合った自己投資を実践するために、下記の3つの選択肢も覚えておきたい。

1.信用保証協会の保証付き融資

2.カードローン

3.クラウドファンディング

個人が利用可能な3つの資金調達法

1の信用保証協会の保証付き融資は聞きなれないかもしれないが、基本的には銀行などの金融機関からの融資だ。ただし事業実績のない個人は、直接、金融機関からの融資を受けることが難しい。

そんなとき間に入って個人の信用力を強化するのが、信用保証協会だ。一定の手数料を支払うことで個人では不可能だった融資を可能にしたり、融資枠を拡げたりする仕組みとして機能する。

ただし、信用保証協会を介しているとはいえ、これは金融機関からの融資だ。そのため、少なくとも事業資金目的でないと、融資を受けることは難しい。スクールの授業料など、それ以外の用途のときは、他の調達方法を検討しよう。

2のカードローンは、金融機関が発行するカードを利用した借り入れ方法だ。預金の引き出しや預け入れに使うキャッシュカードで利用できるものもあれば、専用のカードが別途発行されるものもある。間に保証会社が入るため保証人を必要とせず、個人でも融資を受けやすいことが特長だ。

通常、借り入れをするには不動産や有価証券などの担保が必要だが、カードローンには無担保でもOKというサービスもある。また、他の借り入れ方法では用途が厳しく制限されることが多い中、カードローンは使い道の自由度が高く、スクールの授業料など、事業目的以外の資金調達にも便利だ。

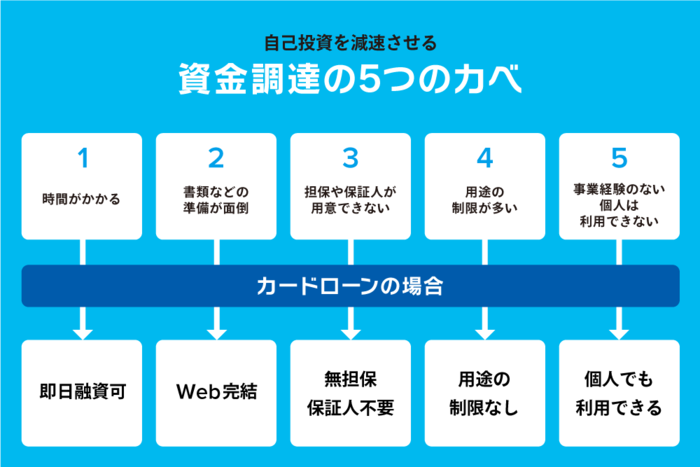

そのような理由もあってか、20歳以上の日本人の人口1億503万人に対して1,083万人もの人が、カードローンをはじめとする貸金業サービスを利用している。10人に1人と、意外に多くの人が利用している計算だ。 変化の早い時代にクイックな対応をするため、このようなサービスで自己投資を実現する、ということは一般的になっていってもおかしくない。

カードローンといえば、「金利が高い」というイメージがある人も多いだろう。たしかにカードローンの金利は、他の資金調達法に比べて高めに設定されている。しかし、実はこの金利を1円も払わずに済む方法がある。それは、今ではほとんどのカードローンサービスで設定されている「無利息期間」を利用することだ。

様々あるカードローンのなかでも、たとえばレイクでは、はじめての借入なら60日間無利息、借入額のうち5万円は180日間無利息というサービスがある。この期間内に返済すれば金利分の支払いはゼロになり、使い方次第では他の資金調達法よりもお得に利用することができる。

同社ではフィンテックの普及に伴い、レイクアプリ内で申込、審査、借入れまでができるサービスも提供している。Web完結でデジタルネイティブには取り入れやすく、書類を準備する手間もかからないのが特徴だ。

カードローンに限らず、金融リテラシーの高い人はどんな金融サービスについても「金利が高いから使うのは避けよう」と短絡的に考えるのではなく、メリットのある使い道を見つけて賢く利用している。このような金融サービスの「いいとこ取り」は、面倒がらずにサービスの特性を理解し、自分の頭で考えて判断する人だけが享受できる恩恵だ。

3のクラウドファンディングは、インターネット上で自分の活動や夢を発信することで、そこに共感する人から資金を募る仕組みだ。自己資金を十分に準備できていないプロジェクトや、公的な機関から賛同を得にくい先進的なプロジェクトでも資金を調達できるとして、さまざまな目的で利用されている。

始めること自体は簡単で、クラウドファンディングのプラットフォーム上でプロジェクトの内容や募集、賛同して資金を提供してくれたユーザーへのリターン詳細を発信する。そうすることで、プロジェクト内容に共感した個人や団体から資金を集められる。

しかし、第三者から見ても共感度の高い理念や将来性のある事業内容でなければ、十分な資金を集めるのは難しい。第三者からの資金が集まらなければ、友人・知人に頼る形になりかねず、目標金額を調達できない可能性もある。

これらを踏まえると、自己投資のための資金調達でクラウドファンディングに向いているのは、社会貢献的な側面を持った副業を展開しようと考えている人だ。特定の個人の利益より公益を掲げるプロジェクトは第三者の共感を呼びやすく、資金が集まる可能性も高くなる。

社会貢献といっても、無理をして大それたプロジェクトを立ち上げる必要はない。身近で規模の小さなプロジェクトも、突き詰めるうちに社会貢献に行きつくことは多くあるのだ。たとえば「自分の写真展を開催したい」を突き詰めていくと、「写真のよさを一般にも広めるために、少しでも安い入場料で写真展を開催したい」になったりもする。このようにクラウドファンディングを始める際には、自分のやりたいことが社会にどんな影響を与えうるかを考えてみるといい。

来る少子高齢化時代に向けて、日本は少しずつ変わりはじめている。IT技術によるさまざまな職種の自動化・効率化や外国人労働者の受け入れ増加などは、その端緒だ。これからの時代に求められるのは、このような変化にいち早く対応しつつ、自分の人生を自分で切り拓いていける人材だろう。

自己投資はみずからをこうした人材に育てあげたい人にとって、大きな武器になるはずだ。そのためには「組織のためにスキルを得る」という従来型の自己投資を脱し、自分自身の価値観・人生観に合った自己投資法を選ぼうとする姿勢が重要になる。

変化の激しい時代に生きるわたしたちには、社会の動きに合った自己投資法を選ぶことも大切だ。たとえば国内マーケットの先細りや国内の働き手の減少に伴い、グローバル対応に必要な語学の需要は衰えることがないだろう。なかでも今後も世界で多くの人が使うであろう英語と中国語の習得は、業界・職種を問わず即効性のある自己投資だ。

また、さまざまな職種がAIに置き換わりつつある現在、みずからビジネスを生み出せる力も必須だ。新しいビジネスアイデアの創出と実践は、人間にしかできない仕事の最たるものだ。自己投資として事業立ち上げや起業を選ぶ人が少しずつ増えてきているのは、多くの人がそれを肌で感じているからかもしれない。

これからの時代をリードしていくのはまぎれもなく、現役世代として社会を担うあなただ。その力を得るために、今から自己投資を始めよう。本記事を参考に自分に合った自己投資法を見つけ、十分な資金計画とスケジューリングのうえ、ぜひ実践に移してほしい。

- AMP (2019/11/28) からの転載記事です。

- カードローン・キャッシングのレイク

- レイクの特徴

- レイクのメディア・コンテンツ

- メディア掲載情報

- “未来を決める”自己投資。投資を実現するために個人でできる資金調達法と、その考え方