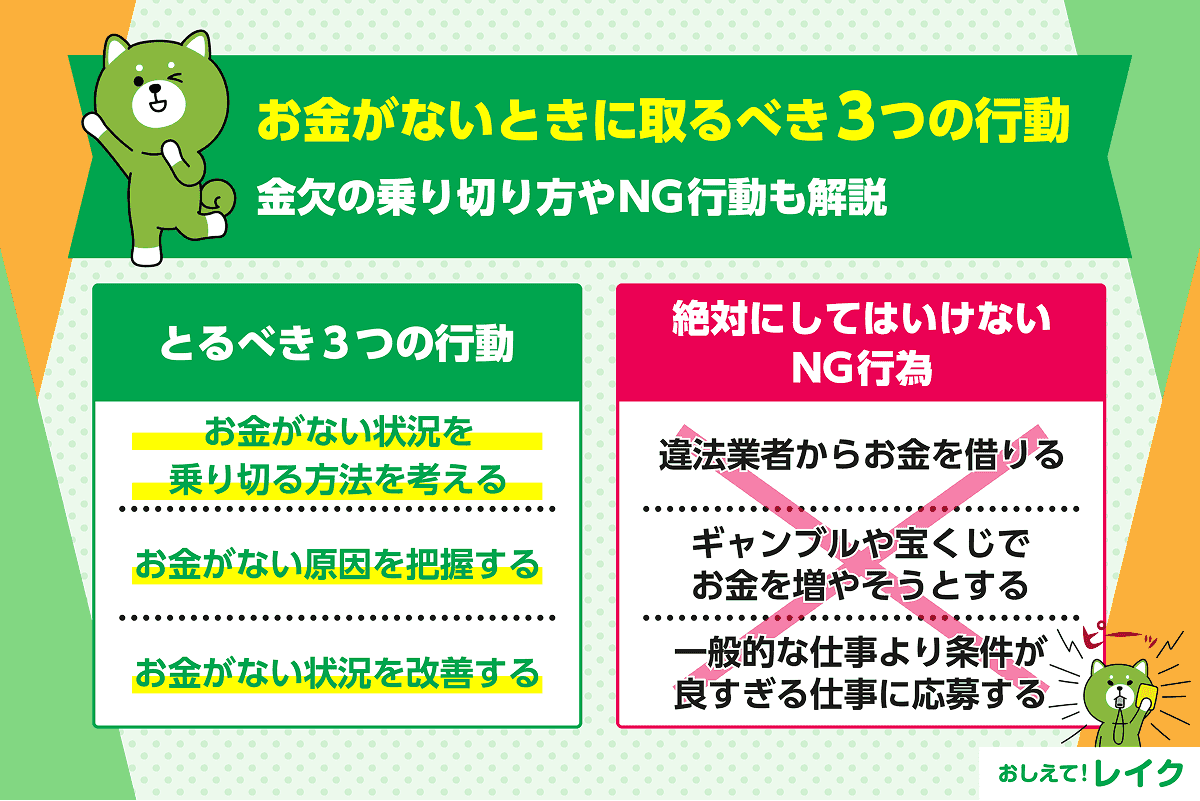

お金がないときにとるべき3つの行動|

金欠の乗り切り方やNG行動も解説

更新日:2026年6月29日

公開日:2022年6月9日

お金がなくて、生活費やお支払いなどでお困りの方もいらっしゃるでしょう。

そのような場合にお金を用意するには、具体的に以下のような方法があります。

- フリマアプリやリサイクルショップに不要品を売る

- 日払いや単発のアルバイトをする

- 親族や友人からお金を借りる

- 質屋を利用する

- 生命保険の契約者貸付制度を利用する

- クレジットカードのキャッシング枠を利用する

- カードローンを利用する

また、お金がない状況が頻繁に発生する場合は、その場しのぎでお金を用意するだけでは根本的な解決になりません。

常にお金がない方は、以下の3つのポイントに沿って、状況を改善してください。

- 1. 現在お金がない状況を乗り切る方法を考える

- 2. お金がない原因を把握する

- 3. お金がない状況を改善する

上記のような行動をとることでお金が必要な状況を乗り切れば、常にお金がない状態から脱出できる可能性があります。

この記事では、お金がないときにとるべき3つの行動を詳しく解説します。また、お金がないときでも絶対にしてはいけないNG行動も解説していますので、ぜひ参考にしてください。

お金がないときにとるべき3つの行動

常にお金がないと感じるのであれば、状況にあわせて以下のように行動してください。

- 1. 現在お金がない状況を乗り切る方法を考える

- 2. お金がない原因を把握する

- 3. お金がない状況を改善する

今すぐお金がない状況を改善したいのか、常にお金が足りていない状況から抜け出したいのか、まず現状をどうすべきかを考えてから、お金がない状況を改善するために行動しましょう。

あわせて、すぐにお金が必要なら、その状況をどう乗り切るかも考えなければなりません。

次章から、上記の3つの行動をさらに具体的な方法やポイントを詳しく解説していきます。

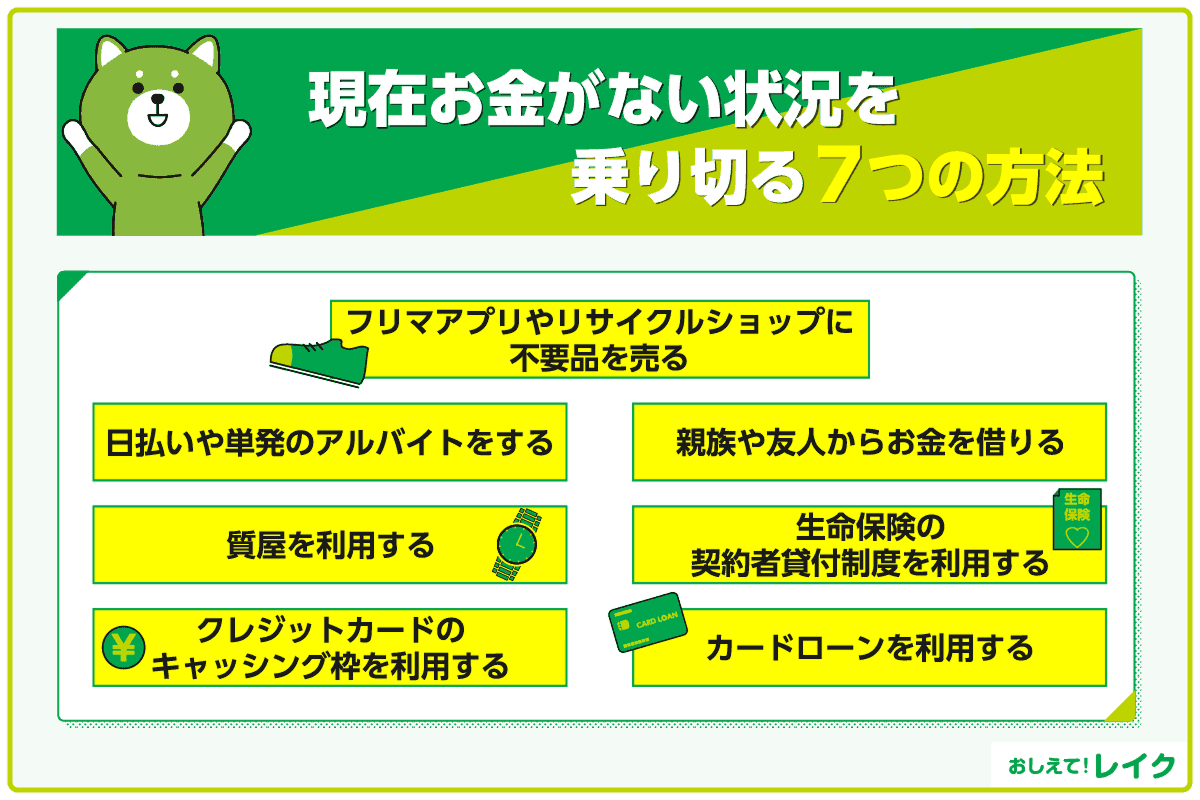

①現在お金がない状況を乗り切る7つの方法

まず現在のお金がない状況を乗り切る必要がある場合は、どうにかしてお金を調達しなければなりません。

お金がない状況を解決するために利用できる主な方法は、以下のとおりです。

- フリマアプリやリサイクルショップに不要品を売る

- 日払いや単発のアルバイトをする

- 親族や友人からお金を借りる(お金を借りる)

- 質屋を利用する(お金を借りる)

- 生命保険の契約者貸付制度を利用する(お金を借りる)

- クレジットカードのキャッシング枠を利用する(お金を借りる)

- カードローンを利用する(お金を借りる)

それぞれの方法を具体的に解説します。

フリマアプリやリサイクルショップに不要品を売る

お金がない状況に対応するための方法として、フリマアプリやリサイクルショップに不要品を売ることが挙げられます。

フリマアプリはリサイクルショップよりも高値で売れる可能性がありますが、必ず売れるとは限らず、売れるまでに時間がかかることもあります。そのため、お金を用意するまでに時間の余裕があるときに活用しましょう。対して、リサイクルショップはフリマアプリに比べて売値が安くなりますが、すぐに現金が手に入るため、急ぎの場合におすすめです。

また、ほとんど乗っていない自動車などを売ることで、お金が手に入るだけでなく、維持費がかからなくなるメリットもあります。

家の中で売れそうな不要品がないか、探してみましょう。

日払いや単発のアルバイトをする

お金が必要な期限までに一日以上あるのであれば、働いたその日のうちに給料が支払われる日払いのアルバイトや短期アルバイトもおすすめです。

ただし、日給制アルバイトや単発アルバイトのなかには、給料が支払われるまでに時間がかかるものもあるので、急ぎの場合は応募する前に確認してください。

お金を借りる5つの方法

現在お金がない状況を解決するために、お金を借りる手段もあります。

今回はお金を借りる方法として、以下の5つをご紹介します。

- 親族や友人からお金を借りる

- 質屋を利用する

- 生命保険の契約者貸付制度を利用する

- クレジットカードのキャッシング枠を利用する

- カードローンを利用する

では、これらの方法を見ていきましょう。

親族や友人からお金を借りる

親族や友人にお金が必要な状況を説明し、お願いすればお金を貸してもらえる可能性があります。

ただし、返済が滞るなど、お金を借りたことでこれまでの信頼関係が崩れてしまう可能性もあるため、慎重に検討してください。

親族や友人からお金を借りる場合でも、口約束ではなく借用書を書くのがおすすめです。返済期限や返済方法を決め、相手が安心してお金を貸せるように配慮してください。もちろん、返済期限をきちんと守ることも忘れてはいけません。

下記記事では、まとまったお金を借りる理由や、親族や友人からお金を借りる際に気を付けるべきポイントについて詳しく解説していますので、ぜひ参考にしてください。

まとまったお金を借りる主な理由は?

適切な頼み方やポイントも解説

質屋を利用する

売るものはないけれど、預けられるものがある場合は、質屋の利用を検討するのもよいでしょう。

質屋は、ものを預けてお金を借りる仕組みです。ブランドバッグやブランドの時計など、価値が高いと思われるものを預けることで、お金を借りられる可能性があります。

ただし、質屋にはカードローンなどに適用される利息制限法ではなく、「質屋営業法」という法律が適用されます。

利息制限法では、上限金利が年率15.0%~20.0%と定められていますが、質屋営業法第36条1項では、質屋の上限金利は年率109.5%と定められています。そのため、質料(利息+保管料)によって、カードローンでお金を借りるよりもご返済の負担が増える可能性がある点に注意が必要です。

また、質屋でお金を借りた場合、期限までにご返済できなければ預けていた品物は質流れとなり、所有権が質屋に移ります。

生命保険の契約者貸付制度を利用する

生命保険の契約者貸付制度とは、終身保険などの解約返戻金を担保にし、解約返戻金の一定の範囲内でお借入れができる制度のことです。解約返戻金の設定がある生命保険に加入している場合なら、契約者貸付制度を利用できる可能性があります。

金利は保険会社によって異なりますが、契約している保険の予定利率に1.0%~2.0%上乗せした金利でお借入れが可能です。借りる際の審査も不要で、保険契約の保障も続きます。

しかし、契約者貸付を利用すると利息が発生し、万が一返済が滞った場合は保険契約が解除される可能性がある点に注意してください。特に高い予定利率が適用されている保険を担保にする場合は要注意です。

クレジットカードのキャッシング枠を利用する

既にキャッシング枠のあるクレジットカードを持っている場合、そのキャッシング枠を利用して、審査なしでお金を借りることができます。

ただし、消費者金融系カードローンには無利息期間が設定されていることがありますが、クレジットカードのキャッシング枠には、無利息期間がないことが多いので、原則として借りた翌日から利息が発生します。

キャッシング枠がない場合は、クレジットカードを新たに発行、あるいは所有しているクレジットカードにキャッシング枠をつけてからお借入れをすることもできます。ただし、新たにキャッシング枠をつけるには申込み、審査に通過しなければなりません。

下記記事では、クレジットカードのキャッシング枠を利用するメリットや利用方法について詳しく解説していますので、ぜひ参考にしてください。

クレジットカードのキャッシング枠について

利用方法や注意点をわかりやすく紹介

また、下記記事ではキャッシングの仕組みや、カードローンとの使い分けについて詳しく解説していますので、あわせてご覧ください。

カードローンとキャッシングの違いとは?使い分ける方法や利用時の注意点を解説

キャッシングとは|

仕組みや返済方法、カードローンとクレジットカードの違いも解説!

カードローンを利用する

カードローンとは、利用限度額の範囲内で、繰り返し利用が可能なローンのことです。

たとえば、利用限度額が50万円の場合、50万円を上限として繰り返しお借入れ、そして返済が可能です。

レイクでは、Webからのお申込みで最短10分のお借入れが可能です。はじめてのご契約の方は、21時まで(日曜日は18時まで)にご契約手続きを完了(審査・必要書類の確認含む)すれば、最短10分でお借入れをご利用いただけることがあります。一部金融機関および、メンテナンス時間は除きます。お申込み時間や審査状況によりご希望にそえない場合があります。

なお、ご契約には審査が必要です。また、お借入れをすると利息も発生しますので、事前にご契約内容をご確認ください。

カードローンの特徴やメリット・デメリットについて、下記記事で詳しく解説していますので、ぜひ参考にしてください。

②お金がない原因を把握するためのチェックポイント

お金がない人には、次のような特徴にあてはまるケースが多くあります。

- 収入と支出を把握できていない

- 浪費が多い

- 生活水準が収入に見合っていない

- 将来に向けた貯蓄ができていない

- お借入れに頼りすぎている

- 一時的な出費が原因で、家計が苦しい

自分の状況を振り返り、いずれかに該当する方はその状況を改善しなければなりません。具体的にどのような人が該当するのかを詳しく解説していきます。

収入と支出を把握できていない

自分の収入と支出を把握できていないと、収入に対して使えるお金がいくらあるのか把握できません。すると、本来使えるお金以上の支出が発生し、お支払いができない、給料日前にお金がない、という事態に陥りやすくなります。

収入と支出を把握できていれば、使えるお金がいくらなのかが分かり、支出が収入を超えないように管理できます。まずは家計簿をつけて、収入と支出を正確に把握してください。

レシートを撮影すると、その内容が家計簿に反映されるようなアプリを利用すると、はじめて家計簿をつける場合でも、手間が少なく管理しやすいためおすすめです。

浪費が多い

お金がない原因は、浪費が多いことが原因である可能性があります。

たとえば、次のいずれかに心当たりがある方は、自分が浪費家であることを認識し、お金の使い方を見直すようにしてください。

- 使わないモノやあまり必要のないモノまで買ってしまう

- 衝動買いが多い

- お酒やタバコなどの嗜好品にお金を使いすぎている

- ギャンブルをする

- 外食の回数が多い

気分転換や息抜きなどに必要な出費もありますが、あらかじめ決めた予算の中でやりくりすることが大切です。

生活水準が収入に見合っていない

お金がない人は、支出が収入に見合っていない可能性があります。たとえば、家賃は収入の3割程度が望ましいと言われていますが、収入に対して家賃が高すぎる部屋を借りていると、それだけでもお金がなくなる要因になりかねません。

以下は、単身世帯の収入・支出の平均です。参考にしてください。

| 実収入 | 386,791円 | ||

|---|---|---|---|

| 実支出 | 実支出 | 264,166円 | |

| 消費支出 | 191,523円 | ||

| 食費 | 45,787円 | ||

| 住居費 | 28,062円 | ||

| 光熱・水道 | 11,222円 | ||

| 家具・家事用品 | 5,851円 | ||

| 被服及び履物 | 5,912円 | ||

| 保健医療 | 5,972円 | ||

| 交通・通信 | 23,210円 | ||

| 教育 | 69円 | ||

| 教養娯楽 | 24,187円 | ||

| その他消費支出 | 36,465円 | ||

| 非消費支出 | 72,643円 | ||

| 直接税 | 28,448円 | ||

| 社会保険料 | 44,138円 | ||

| 他の非消費支出 | 56円 | ||

実収入・実支出

| 実収入 | 386,791円 |

|---|---|

| 実支出 | 264,166円 |

実支出の内訳

| 消費支出 | 191,523円 |

| 食費 | 45,787円 |

| 住居費 | 28,062円 |

| 光熱・水道 | 11,222円 |

| 家具・家事用品 | 5,851円 |

| 被服及び履物 | 5,912円 |

| 保健医療 | 5,972円 |

| 交通・通信 | 23,210円 |

| 教育 | 69円 |

| 教養娯楽 | 24,187円 |

| その他消費支出 | 36,465円 |

| 非消費支出 | 72,643円 |

|---|---|

| 直接税 | 28,448円 |

| 社会保険料 | 44,138円 |

| 他の非消費支出 | 56円 |

将来に向けた貯蓄ができていない

毎月の貯蓄がゼロ、あるいはほとんどできていない状況なら、将来に向けてお金を貯める方法を考える必要があります。たとえば、結婚や出産、住宅購入などの将来のライフイベントや老後に備えるためなど目標を設定し、資金計画を立ててみてはいかがでしょうか。

また、貯蓄ができていない原因として、収入の少なさだけでなく、貯蓄する仕組みを構築していないことが考えられます。たとえば、給料が振込まれた直後に自動的に貯蓄口座に送金する仕組みを導入すれば、自動的にお金が貯まるため、習慣づけが苦手な人でも預貯金を増やせるでしょう。

お借入れに頼りすぎている

生活が苦しいのは、お借入れに頼りすぎているのかもしれません。以下のポイントに当てはまっていないかチェックしてみてください。

- お借入れやクレジットカードのキャッシング枠に頼る生活が常態化していないか

- 複数のローンを抱えて返済が複雑になっていないか

- 家計の支出のうち、ローンやキャッシング枠の返済に充当する金額が多くを占めていないか

お借入れはあくまでも一時的な資金不足を補う手段です。「収入が少ない」「支出が収入に見合っていない」などの原因で生活が苦しい場合は、お借入れに頼るのではなく根本的な解決が必要になります。

たとえば、家計を見直して無駄を極力なくし、収入の範囲内に支出が収まるようにする、あるいは副業やアルバイトなどで収入を増やすなどを検討してください。

また、「子どもの教育費が家計を圧迫している」「事業資金の返済額が多く、資金繰りが厳しい」などの長期的な不足を補うときは、国の補助金などの制度の活用も検討してみましょう。

一時的な出費が原因で、家計が苦しい

一時的な出費が原因で家計が厳しくなっているのかもしれません。たとえば、次のような出費は一時的な支出増を招きます。

- 結婚式や葬式などの冠婚葬祭費

- 家電の故障による買替費用

- 急な病気やケガの医療費

- 急な転勤などの理由による引っ越し費用

一時的な出費は予測が難しいため、日頃から「緊急予備資金」として一定額(できれば毎月の生活費の3ヶ月分程度)を貯蓄しておくことが重要です。もし貯蓄がなく、支払えないときは、低金利のローンや契約者貸付などの一時的な資金調達手段も選択肢として検討してみましょう。

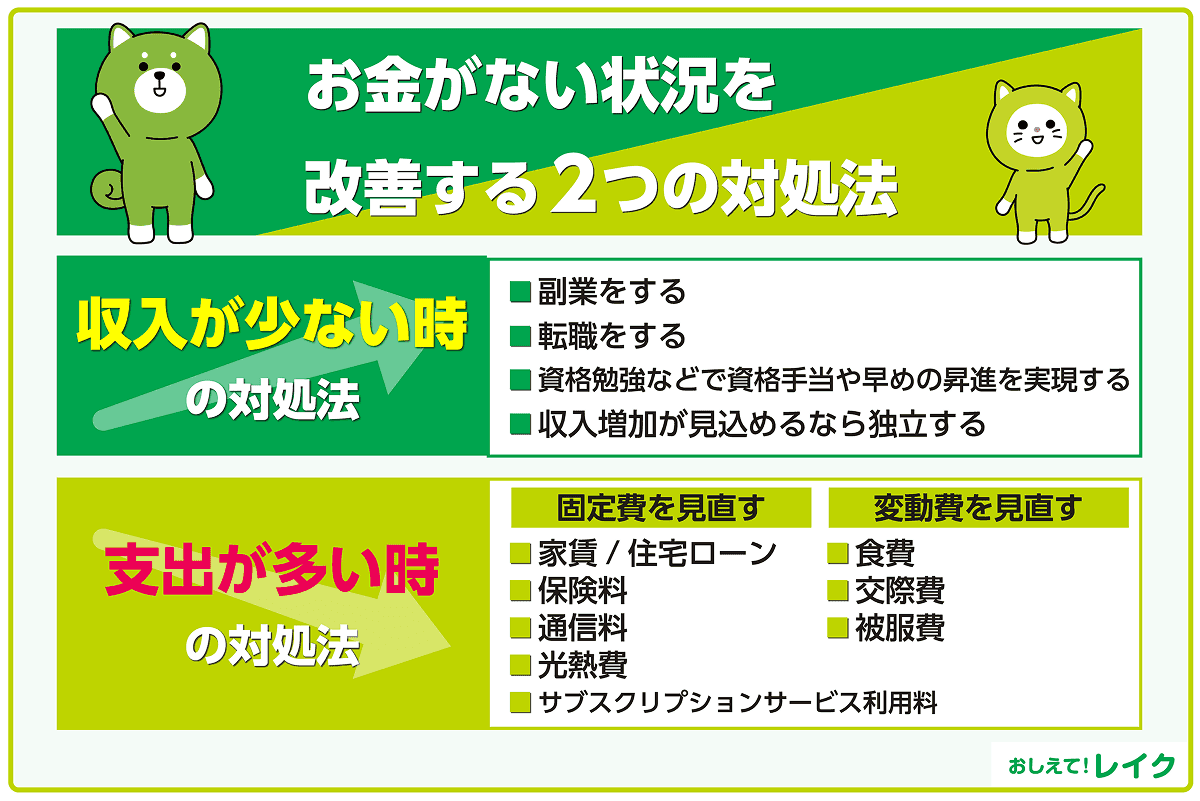

③お金がない状況を改善する2つの対処法

お金がない原因を把握できたら、次はお金がない状況を改善してください。

お金がない状況の改善は、収入が少ない場合と支出が多い場合とでは、対応方法が異なります。

収支を確認した結果、特に無駄な支出はないけれど、赤字である場合は「収入が少ない」と判断できます。反対に、明らかに無駄な支出が多く、本当に必要な支出だけに絞れば、収入の範囲内で収まる場合は、「支出が多い」と判断できます。

まずは、自分の状況がどちらなのかにあわせて、適した方法でお金がない状況を改善してください。

収入が少ないときの対処法

収支のバランスを分析した結果、収入が少ないことが判明したときは、収入を増やす方法を検討してください。

収入は、以下のような方法で増やせる可能性があります。

- 副業をする

- 転職をする

- 昇給・昇進を実現する

- 見込みが立つときは独立する

では、これらの方法を解説していきます。

副業をする

お勤め先で副業が認められている場合は、副業で収入を増やすことも検討してください。週休2日制であれば、休みの日のうち1日は、アルバイトなどに充ててもいいかもしれません。

たとえば、時給1,200円のアルバイトで週1回7時間働いたとすると、月に3万円以上収入が増えます。

また、最近ではクラウドソーシングサービスなどを利用してインターネットで仕事を請け負うことで、在宅でも働けるようになりました。

クラウドソーシングサービスには、以下のような仕事があります。

- アンケート回答

- Web記事制作

- 文字起こし

- 翻訳

- ホームページ制作

スキルが必要な仕事から誰でもできる仕事まで幅広くあり、未経験でも始められる仕事を継続して請け負うことで自身のスキルアップにもつながります。そうすることで、副業の収入を増やしていけるでしょう。

在宅勤務希望の方や主婦の方に向けて、在宅可能な副業を下記記事でご紹介していますので、ぜひ参考にしてください。

「お金が欲しい」と悩む主婦におすすめ!

隙間時間で稼ぐ方法としっかり稼ぐ方法

一方、最近では「誰でも1日数万円を稼げる」などの勧誘で、高額なマニュアルを購入させる副業詐欺も横行しているので、注意が必要です。

下記記事では、副業詐欺の手口や対処法を解説していますので、ぜひ参考にしてください。

副業詐欺とは?

手口や対策、被害に遭った場合の対応をまとめて紹介

転職をする

現在の給料が低い場合や、仕事が忙しすぎて副業どころではない場合には、転職を検討するのも対処方法のひとつです。

厚生労働省の「令和7年度上半期雇用動向調査」によると、転職者のうち39.4%の方が転職で給与が増加したという結果でした。特に20代は、転職で給与が増加している人が多い傾向があります。

もちろん、転職先の給料が現在の職場の給料よりも低くなる可能性もあるので、転職先の給料や各種手当、ボーナスなどをしっかりと調べてから行動に移してください。

現在の職場で能力が評価されていないと感じるときは、インセンティブ制度のある職場への転職するのもおすすめです。基本給が低くても、成果が出た分だけ評価されるのであれば、収入を増やせる可能性があります。

転職で給与を上げたい場合は、スキルや実績をアピールする、面接時に希望の年収を伝えるなどのポイントをおさえておきましょう。

今すぐお金が必要なものの、転職したばかりで審査が不安な方もいらっしゃるでしょう。

下記記事では、転職するとカードローンの審査に影響があるのかについて詳しく解説していますので、参考にしてください。

カードローンは転職したばかりでも利用可能?

審査通過のポイントやお借入れ時の注意点

昇給・昇進を実現する

勤め先での給与を増すことができれば、収入が増え、生活費に余裕が生まれるでしょう。

収入を上げるには、以下の2つの方法があります。

- 昇進する

- もらえる手当を増やす

厚生労働省の「令和6年賃金構造基本統計調査」によると、係長級の平均給与が385,900円であるのに対し、課長級は512,000円、部長級は627,200円と役職があがるほど高くなっています。

昇進を目指すなら、会社の評価基準を把握して、必要な知識やスキルを身に付けましょう。また、任された業務に対して積極的に取組むことや周囲との関係性も重要です。

ただし、確実に昇進できるとは限らないため、お勤め先に資格手当がある場合は積極的に資格を取ることも検討してください。

厚生労働省の「資格・検定等の人員配置、昇格及び賃金への反映状況等に係る実態調査」によると、「建設業」「製造業」「小売・サービス業」の3業種での資格・検定の取得者に対する賃金等処遇への反映状況は、以下のとおりです。

- 月々の資格手当を支給:41.0%

- 昇給の際に考慮:23.6%

- 一時金の支給:20.0%

- 基本給を決める際に考慮:18.0%

資格手当が支給されない場合でも、昇給や基本給に影響する場合もあります。そのため、資格手当がなくても将来的に昇進するためにも、資格の取得を検討してください。

見込みが立つときは独立する

自分のスキルや資格、人脈などを活かして独立することもできます。

ただし、独立して大幅に収入を増やせる人がいる一方、今よりも経済的に厳しい状況に陥る場合もあります。

収入を増やすために独立する場合は、本当に見込みが立つときのみ、実施するようにしてください。

支出が多いときの対処法

収支のバランスを分析した結果、収入が少ないことが判明したときは、支出を抑える方法も検討してください。

支出は、固定費と変動費に分けてから見直しをおこなってください。

| 固定費 | 家賃のように毎月必ずかかる支出のこと |

|---|---|

| 変動費 | 交際費や被服費のように、毎月かかるとは限らなかったり、月によって金額が異なったりする支出のこと |

では、それぞれの見直し方を解説していきます。

固定費の見直し方

支出を見直す場合は、まず固定費から取り掛かりましょう。

固定費は毎月必ずかかる費用のことで、以下のようなものが当てはまります。

- 家賃/住宅ローン

- 保険料

- 通信費

- 光熱費

- サブスクリプションサービス利用料

固定費を見直す場合、まずはすぐに解約・変更できるものから確認していきます。

たとえば、動画・音楽配信サービスや定期購入などのサブスクリプションサービスは、不要なものやなくても問題ないものがあれば、すぐに解約できます。数百円の低価格なサービスも、積み重なれば生活費に大きな影響を与えるため、ないと困るものだけ残すようにしてください。

また、スマートフォンの通信費が高い場合は、格安SIMに乗り換えることで、料金を大幅に抑えられる可能性があり、光熱費は電力会社の乗り換えや使用時に節約を意識することで、減らせるでしょう。

保険も代理店ではなくインターネットで申込むことで、毎月の保険料が安くなるケースも多いため、実行に移してみてください。

変動費の見直し方

変動費は月によって金額が変わる費用で、具体的には以下のようなものが当てはまります。

- 食費

- 交際費

- 被服費

変動費を見直す場合は、まず毎月どれくらい変動費がかかっているかを把握することが大切です。見直してみると、そんなに浪費していないつもりでも、意外と使いすぎていることに気付けることもあります。

給料が入ったら貯蓄分を先に分けておき、さらに固定費のお支払い分を差し引いて、余った分が変動費に充てられる金額です。

食費・交際費・被服費など、それぞれ1ヵ月間の予算を決めておきましょう。封筒に分けて管理するのもおすすめです。食費は物価の上昇が大きく影響する費用のため、少し余裕を持って予算を考えておきましょう。

下記記事では、世帯人数別の生活費平均や、節約のポイントを解説していますので、ぜひ参考にしてください。

また、下記記事では生活費を10万円以下に抑えるためのアイデアや生活費の内訳をご紹介していますので、あわせてご覧ください。

お金がないときに絶対してはいけないNG行為

お金がないときは、焦ってしまい冷静な判断ができなくなることがあります。ちょっとした間違いがさらに状況を悪化させることにもなりかねないので、お金がないときは通常以上に慎重に行動するようにしてください。

お金がないときでも絶対にしてはいけないNG行為をご紹介します。ぜひ覚えて、状況悪化を防ぎましょう。

- 違法業者からお金を借りる

- ギャンブルや宝くじでお金を増やそうとする

- 一般的な仕事より条件が良すぎる仕事に応募する

それぞれの行為について説明します。

違法業者からお金を借りる

闇金などの違法業者からお金を借りると、より事態を悪化させてしまう可能性が高いです。たとえば、脅迫のような取り立てや、違法な高額利息を請求されることもあります。

次のような誘い文句でお金を貸そうとしている業者は、違法業者の可能性があります。絶対にお金を借りないようにしてください。

- 誰でも融資OK

- 審査なしですぐに融資

- 多重債務者でも大丈夫

また、闇金以外にも次のようなことをおこなう違法業者が存在します。

| 個人間融資 |

|

|---|---|

| クレジットカードの現金化 |

|

| 偽装質屋を利用する |

|

トラブルや犯罪に巻き込まれる可能性もあるので、絶対に利用してはいけません。お金を借りる際には、必ず貸金業登録している業者から借りることが大切です。

ギャンブルや宝くじでお金を増やそうとする

お金がない状況から抜け出そうと、ギャンブルや宝くじで一攫千金を狙う行為もNGです。ギャンブルや宝くじでお金が増える可能性は低く、手元にあるお金を失ってしまう可能性が高いからです。

生活に必要なお金は、労働収入などの確実性の高い方法で得るようにしてください。

一般的な仕事より条件が良すぎる仕事に応募する

一般的な仕事より条件が良すぎる仕事は「闇バイト」の可能性があります。闇バイトとは「裏バイト」とも呼ばれ、違法な行為で報酬を得るアルバイトのことです。

次のような文句で働き手を募集しているときは、闇バイトの可能性が高いです。

- 誰でもすぐ稼げる

- 簡単に高収入

お金に困っていても、上記のような求人には応じないよう注意してください。

急ぎでお金が必要な場合はカードローンの利用を検討しよう

急ぎでお金が必要な場合は、カードローンの利用を検討してください。お申込み当日に借りられる、最短即日融資に対応しているカードローンもあります。

レイクでは、はじめてのご契約の方は、21時まで(日曜日は18時まで)にご契約手続きを完了(審査・必要書類の確認含む)すれば、当日中のお借入れをご利用いただけることがあります。

カードローンを利用する際の注意点

カードローンは、ご利用限度額の範囲内で繰り返しお借入れが可能です。このようなカードローンの特性上、ご利用の際には次の3点にご注意ください。

- 返済計画を立てる

- 金利や無利息期間などの契約内容を確認する

- 余裕がある場合は多めの金額を返済する

以下で詳しく解説します。

返済計画を立てる

お金を借りると返済が始まります。借りる前に無理のない返済計画を立てておくことが重要です。毎月無理なくご返済できる金額はどのくらいなのか、いつまでに完済するのか計画を立ててから、カードローンにお申込みください。

また、カードローンはほかのローンとは異なり、ご利用限度額の範囲内で繰り返しお借入れが可能です。追加でお借入れすると毎月のご返済額やご返済期間が変わることもあるため、その都度、返済計画を立て直すことが大切です。

カードローン会社の公式サイトには、返済シミュレーション機能があります。

レイクの場合、「ご返済シミュレーション」でご返済額やご返済回数をシミュレーションできます。お借入れ希望額の入力と無利息期間を選択すれば、毎月のご返済額とご返済回数が試算できます。

毎月のご返済額からお借入れ可能額を調べることもできます。ぜひご活用ください。

- このシミュレーションでの試算結果は参考値です。実際のご返済内容とは異なる場合があるので、あくまでもめやすとしてご確認ください。

カードローンのご返済方法や気をつけるべきポイントや、返済期日に遅れた場合の対処法は、下記記事で詳しく解説していますので、参考にしてください。

カードローン返済の基本をやさしく解説|

方法・コツ・遅れたときの対応方法

カードローンの返済ができないときの対処法!

やってはいけないことも紹介

金利や無利息期間などの契約内容を確認する

カードローンをご利用の際は、必ず金利やご利用限度額などのご契約内容をご確認ください。また、無利息サービスをご利用の場合は、いつまで無利息期間が適用されるのかもご確認ください。

レイクでは、Webお申込み、はじめてご契約などの諸条件を満たしたお客さまは365日間の無利息サービスをご利用いただけます。

- 365日間無利息

ご利用条件:Webでお申込み・はじめてご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)かつご契約後59日以内に収入証明書類の提出とレイクでの登録完了が必要

上記ご利用条件を満たさない方は60日間無利息または30日間無利息をご利用いただけます。

- 60日間無利息(Web申込みかつはじめてのご契約、ご契約額が50万円未満)

- 30日間無利息(自動契約機または電話申込みかつはじめてのご契約)

さらに、「1秒診断」では、簡単な項目を入力するだけで、お借入れが可能かどうかを事前に診断することも可能です。

なお、レイクの無利息期間開始日は「ご契約日の翌日から」となります。「お借入れ日の翌日から」ではありませんのでお気をつけください。

また、無利息期間経過後は通常金利が適用されます。

無利息期間中にもご返済日があります。会員ページでご返済日をご確認いただき、ご返済に遅れないようご注意ください。なお、ご返済が遅れた場合など、無利息期間が終了いたします。

金利や利息については下記記事で詳しく解説していますので、ぜひ参考にしてください。

カードローンの利息はどう計算する?

金利との違いや借入れ時の注意点を紹介

余裕がある場合は多めの金額を返済する

家計に余裕がある場合は、多めの金額をご返済いただくことで利息が少なくなり、ご返済総額も減ります。カードローンの利息は、以下の計算式で算出します。

利息=お借入れ額×貸付利率(年率)÷365日(うるう年は366日)×お借入れ日数

上記の式から分かるとおり金利の高さだけでなく、お借入れ額が多いほど利息の負担額が増え、ご返済総額も多くなります。

利息の負担を減らすためにも、余裕がある場合は約定返済額よりも多めの金額をご返済ください。

下記記事では、カードローンの一括返済の方法や注意点について、詳しく解説していますので、参考にしてください。

まとめ

この記事では、お金がないときにとるべき行動を解説してきました。最後にまとめをご覧ください。

| お金がない状況を乗り切る方法 |

|

|---|---|

| お金がない原因を把握するチェックポイント |

|

| お金がない状況を改善する方法 |

|

| お金がなくてもやってはいけないNG行動 |

|

お金がないときこそ、将来を見据えた冷静な対応が必要です。今後、常にお金が不足する状況に陥らないよう、環境を整えていきましょう。

すぐにお金が必要な場合は、カードローンの利用を検討することも、ひとつの方法として挙げられます。

なお、カードローンを利用の際は、お借入れの前に返済計画を立てておくなど、計画的に無理なく利用してください。

監修者:

新井 智美

プロフィール:

コンサルタントとして個人向け相談(資産運用・保険診断・税金相談・相続対策・家計診断・ローン・住宅購入のアドバイス)のほか、資産運用など上記相談内容にまつわるセミナー講師(企業向け・サークル、団体向け)をおこなうと同時に、金融メディアへの執筆および監修にも携わっている。現在年間300本以上の執筆及び監修をこなしており、これまでの執筆及び監修実績 は2,500本を超える。

資格情報:

CFP®、1級ファイナンシャル・プランニング技能士、DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員