ローンとは?

種類や特徴・使い分けについて分かりやすく解説

更新日:2026年6月29日

公開日:2022年6月9日

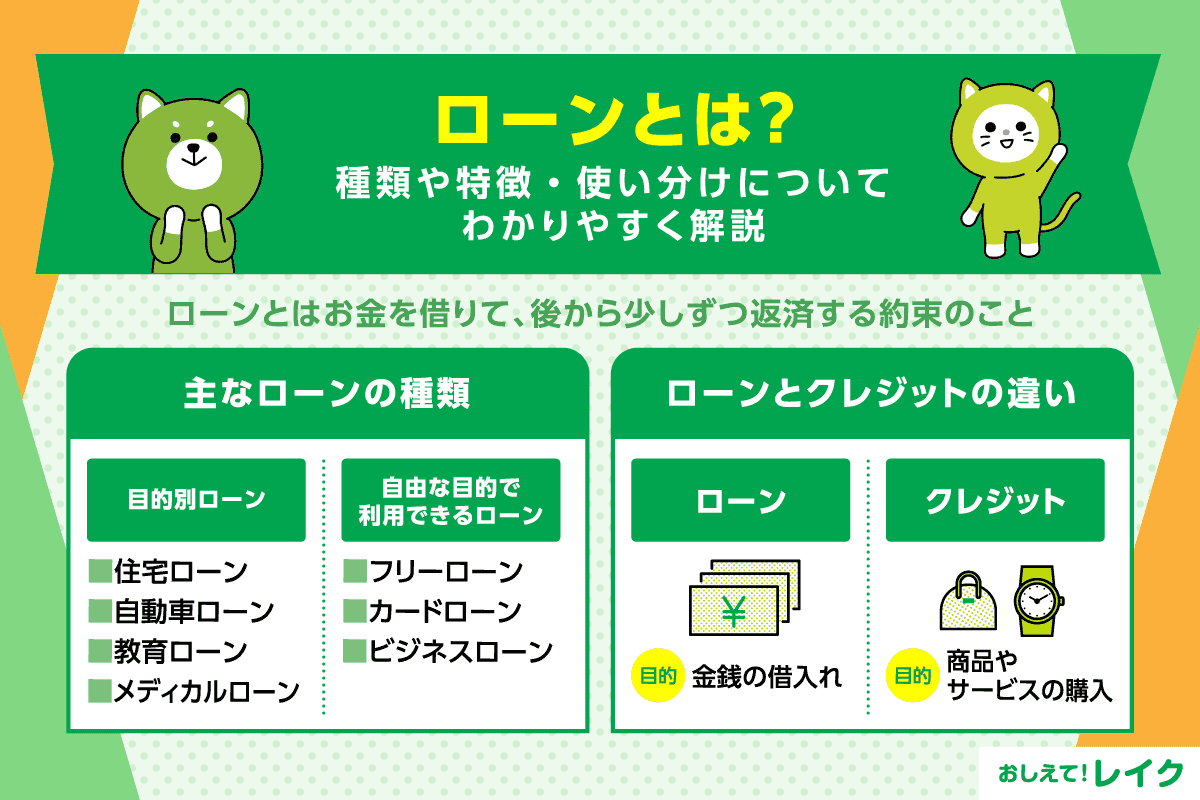

ローンとは、お金を借りて、後から少しずつ返済する約束のことです。

住宅ローンや教育ローン、カードローンなど、さまざまな種類があるので、自分の目的に合ったものを選ぶことが大切です。

この記事では、ローンの概要や種類について詳しくご紹介します。混同しやすいフリーローンとカードローンの違いも解説するので、ぜひ参考にしてください。

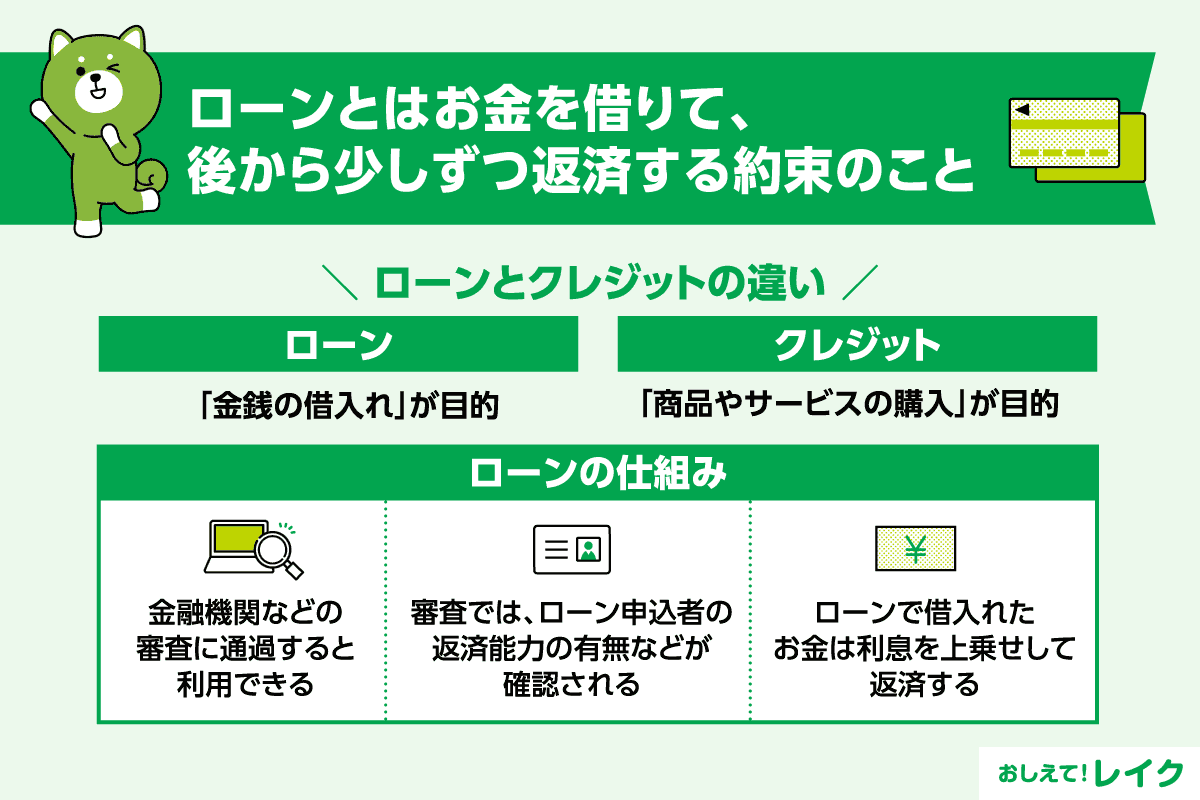

ローンとはお金を借りて、後から少しずつ返済する約束のこと

ローンとは、お金を借りて、後から少しずつ返済する約束のことです。

主に銀行や消費者金融など、民間の金融機関で利用できます。

高額なものを購入する際など、一度に大金を用意するのが難しい場合に利用する機会が多いと考えられます。

ローンとクレジットの違い

ローンと似た意味で使われる言葉に「クレジット」があります。

クレジット(credit)とは本来は「信用」や「信頼」といった意味の英語ですが、日本語で「クレジット」というときは「コンシューマー・クレジット(消費者信用)」を省略した言葉として使われます。

消費者信用とは、消費者の信用に基づいた後払い方法をさすことが一般的です。商品やサービスを購入する際に、クレジットカードで決済をしたり、代金をまとめて払わずに分割払いにしたりすることを「クレジットで支払う」と表現することがあります。

一方、ローンも消費者信用に基づいて成り立つ約束です。信用がなければ利用できない点はクレジットと同じですが、クレジットは「商品やサービスの購入」を目的としているのに対し、ローンは「金銭のお借入れ」が目的となっている点が異なります。

ローンの仕組み

ローンは、金融機関などのローン提供側の審査に通過すると利用できます。

審査では、ローン申込者の返済能力の有無などが確認されます。

ローンで借入れたお金は利息を上乗せして返済します。お借入れ額と利息の合計額を返済回数でわけ、一定額ずつ返済していくことが一般的です。

なお、利息は金利や利用残高、お借入れ日数などから計算されます。1日ごとに利息は発生するので、お借入れ日数が長引くと高額になります。

契約時に毎月一定額を返済すると決めた場合でも、任意で一定額よりも多めに返済する「繰上げ返済」やお借入れ残額と残った利息をまとめて返済する「一括返済」が可能な場合もあります。この場合は予定よりもお借入れ日数が減るため、利息も減ることが多いです。

主なローンの種類をご紹介

ローンは貸付側が指定した目的のために借りる「目的別ローン」と、貸付側では目的を限定していない「自由な目的で利用できるローン」に大別できます。

それぞれのローンの特徴や主な種類について説明します。

目的別ローン

目的別ローンとは、特定の目的のために利用するローンのことです。たとえば、住宅ローンであれば住宅購入のため、自動車ローンであれば自動車購入費用のために借ります。

住宅ローン

住宅ローンは、住宅を購入する際に利用するローンです。住宅は高額なことが多いため、マイホームをもつ多くの方が住宅ローンを利用しています。

住宅ローンの中には、リフォーム費用に利用できるものもあります。通常のリフォームローンよりも低金利なことが多く、利用可能額も大きいので、大規模リフォームの際に検討できるでしょう。

住宅ローンは、銀行の住宅ローンと、金融機関と住宅金融支援機構が連携して融資をおこなうフラット35が主に利用されます。フラット35は原則として全期間固定型金利のため、途中で金利が変わらず、計画的に返済しやすい住宅ローンです。

自動車ローン

自動車ローンは、車やバイクを購入するために利用するローンです。金融機関以外にもディーラーで取扱っていることもあります。

また、自動車ローンの中には車両の購入費用だけでなく、車検や修理、カスタマイズなどに利用できるものもあります。借りる目的だけでなく金利などの条件もローンごとに異なるので、申込む前に確認しておきましょう。

教育ローン

教育ローンは、子どもの教育資金のために利用するローンです。「国の教育ローン」と「民間金融機関の教育ローン」があります。

国の教育ローンは低金利ですが、扶養する子どもの人数に応じた所得制限があるので事前に確認しておきましょう。

一方、民間金融機関の教育ローンでは所得制限はありませんが、一定額以上の所得があることが申込みの条件とされていることが一般的です。そのため、所得が低い場合には申込めないことがあります。

また、金利は金融機関によって異なるので、いくつかの金融機関を比較してから申込みましょう。

教育費を借りる手段としては、奨学金も挙げられます。教育ローンと奨学金の違いについては、

| 教育ローン | 奨学金(貸与型) | |

|---|---|---|

| 利用者 | 学生の親など | 学生本人 |

| 返済開始時期 | お借入れの翌月以降 | 卒業から一定期間経過後 |

| 受け取り方 | 一括 | 分割(在学中毎月定額を受け取る) |

| 保証 | 審査による | 機関保証か人的保証が必要 |

- 教育ローンや奨学金の種類によって異なることもあります。

奨学金には給付型と貸与型があり、貸与型は返済が必要です。原則として学生本人が借りるため、卒業後は計画的に返済することが求められます。

メディカルローン

メディカルローンとは、健康保険が適用されない自由診療や施術を受ける際に利用するローンです。たとえば、歯科矯正や脱毛、レーシック、AGA、美容整形などで利用されることがあります。

なお、メディカルローンは健康保険が適用される医療費については利用できません。自己負担額が多く、生活がままならない場合は、利用できる公的制度がないか確認してみましょう。

たとえば、医療費が一定額以上になると高額療養費制度を利用できますが、高額療養費が支給されるまでは医療費を立て替える必要があります。まとまったお金がなく、立て替えが難しいときは無利子で立て替え分を借りる「高額医療費貸付制度」の利用を健康保険協会に申請してみましょう。

ほかにも、目的別ローンには、引っ越しローンやブライダルローンなど、さまざまな種類があります。

自由な目的で利用できるローン

目的を限定しないローンもあります。たとえばフリーローンやカードローンは目的を限定しないので、さまざまな用途に利用できます(※)。

- フリーローンやカードローンなどの目的を限定しないローンであっても、事業性資金や投機性資金など特定の使い道には利用できないものがあります。

フリーローン

フリーローンは、一度の契約で1回のみ借入れます。そのため、追加で借りたい場合は、再度申込み、審査を受ける必要があります。

また、フリーローンは、お申込時に請求書や見積書、支払い後の領収書などの提出が必要になることが多く、使い道をあらかじめ決めておく必要がある場合が多いです。

引っ越し費用や結婚祝い、旅行代などの複数の目的で借りたい場合は、総額を計算して申込むことになります。

なお、フリーローンは、必要な資金をまとめて借りるため、どちらかといえば高額融資となる傾向にあり、お借入れまでの時間が長引くことがあります。

カードローン

カードローンは、最初にご利用限度額を設定し、その範囲内で必要な金額だけを借りるローンです。ご利用限度額の範囲内なら審査なしで追加のお借入れが可能です。そのため、一度契約しておけば、急な支出に備えることもできます。

また、カードローンの場合、最短で申込んだ日のうちに借りられる「即日融資」に対応していることがあります。

フリーローンとカードローンはどちらも自由な目的で利用できるため、混同しやすいローンです。以下の表を参考にして、使い分けるようにしてください。

| 種類 | フリーローン | カードローン |

|---|---|---|

| お借入れ方法 | 必要な金額をまとめて借りる | 最初に利用限度額を決め、範囲内で必要な金額だけを借りる |

| 追加借入れ | 追加で借入れる場合は、新規で申込み、審査に通過する必要がある | 利用限度額の範囲内であれば、審査不要で追加でお借入れできる |

| お借入れまでの時間 | 高額のお借入れになる場合は審査が長引くこともある | 最短即日 |

| 種類 | |

|---|---|

| フリーローン | カードローン |

| お借入れ方法 | |

| 必要な金額をまとめて借りる | 最初に利用限度額を決め、範囲内で必要な金額だけを借りる |

| 追加借入れ | |

| 追加で借入れる場合は、新規で申込み、審査に通過する必要がある | 利用限度額の範囲内であれば、審査不要で追加でお借入れできる |

| お借入れまでの時間 | |

| 高額のお借入れになる場合は審査が長引くこともある | 最短即日 |

ビジネスローン

ビジネスローンは、事業資金や開業資金のお借入れを目的とするローンです。法人名義で借りられるものと、事業主の個人名義で借りられるものがあります。

ビジネスローンは、銀行や信用金庫、消費者金融などで取扱っており、無担保・無保証人で借りられるものもあります。

ビジネスローンでは、個人向けローンとは異なり、審査では事業の経営状況なども確認されます。また、提出する書類も個人向けローンと比べて多い傾向があるため、早めに準備しておきましょう。

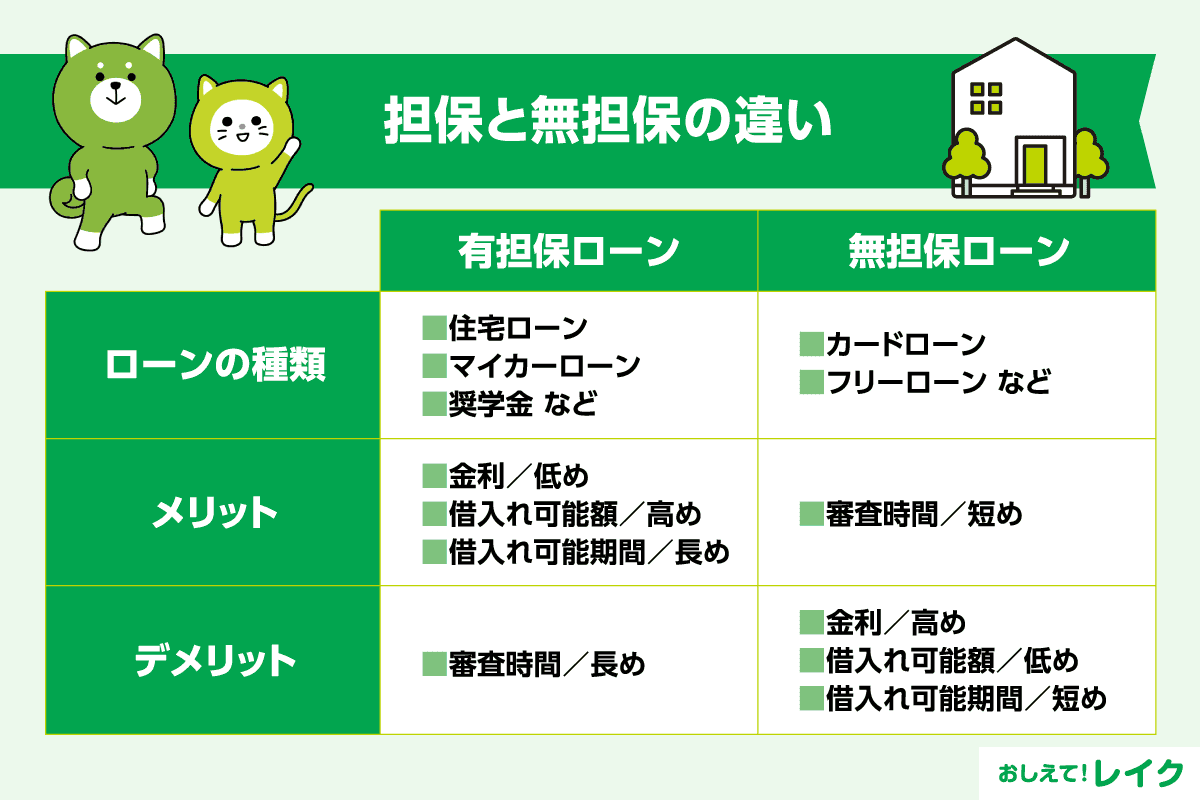

担保と無担保の違い

担保とは、万が一返済できない場合に備え、あらかじめ金融機関に提供しておくもののことです。代わりに返済を請け負う保証人を設定する「人的担保」と、売却して返済金額に充当する不動産や動産を設定する「物的担保」があります。

たとえば、住宅ローンでは住宅や土地、マイカーローンでは自動車やバイク、奨学金では保証人を担保とすることがあります。

一方、無担保ローンは、人的担保や物的担保を設定せず、利用者の信用に基づいてお金を借りるローンです。カードローンやフリーローンは無担保であることが一般的です。有担保ローンと無担保ローンの違いについては以下をご覧ください。

| 有担保ローン | 無担保ローン | |

|---|---|---|

| 金利 | 低め | 高め |

| お借入れ可能額 | 高め | 低め |

| お借入れ可能期間 | 長め | 短め |

| 審査時間 | 長め | 短め |

担保を設定することで、多額を低金利かつ長期間借りやすくなります。しかし、審査の際には利用者本人だけでなく担保についても調査するため、審査時間は長くなる傾向にあります。

すぐにお金を借りたいならカードローンがおすすめ

急いでいる場合は、最短即日融資が可能なカードローンの検討がおすすめです。

レイクでは、Webからのお申込みで、21時まで(日曜日は18時まで)に審査・必要書類の確認を含めたご契約手続きを完了いただければ、当日中のお振込みをご利用いただけます。また、諸条件を満たしたWebでお申込み、はじめてご契約されるお客さまは365日間の無利息サービスをご利用いただけます。

- 365日間無利息

ご利用条件:Web申込み・はじめてのご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)かつご契約後59日以内に収入証明書類の提出とレイクでの登録完了が必要

上記ご利用条件を満たさない方は60日間無利息または30日間無利息をご利用いただけます。

- 60日間無利息(Web申込みかつはじめてのご契約、ご契約額が50万円未満)

- 30日間無利息(自動契約機または電話申込みかつはじめてのご契約)

カードローンを利用する際の手順

カードローンは以下の手順でご利用いただけます。

- 申込み

- 審査

- 契約

- お借入れ

申込方法は、金融機関によって異なります。Webや電話、店舗、郵送などがあり、急いでいる場合は、郵送以外の方法を利用するとよいでしょう。

申込みが完了すると、審査が始まります。審査の段階で、申込者のお勤め先に連絡する在籍確認が実施されます(※)。

なお、在籍確認は、申込みのフォームに記載されたお勤め先で、申込者が実際に勤務しているかを確認するために実施されます。申込者本人が在籍していることがわかれば、完了します。

審査に通過すれば、ご契約となります。金融機関によっては、Webでの契約も可能で、すべての手続きをWebで完了できる場合があります。

契約が終わると、お借入れが可能になります。カードを発行して、ATMでお借入れする以外にも、振込み融資を利用できる方法があります。振込み融資に対応している貸金業者であれば、カードを発行しなくてもお借入れが可能です。

- レイクではお申込みの際に、自宅や勤務先へご連絡はおこなっておりません。在籍確認が必要な場合でも同意なしでご自宅やお勤め先への確認はお電話ではおこなっておりません。

審査で確認されるポイント

ローン審査では、申込者の返済能力について確認されます。主なチェックポイントは以下をご覧ください。

- 安定した収入を得ているか

- 現在、どの程度のお借入れ額があるか

- 毎年、どの程度の金額をローン返済に充てているか

- 今までにローン返済やクレジットカードの支払いに滞納したことがあるか

- 現在、ローン返済やクレジットカードの支払いを滞納しているか

また、消費者金融系カードローンのように総量規制の対象となるローンを利用するときは、

お借入れ額が年収の1/3を超えていないかどうかも確認されます。

既に総量規制の対象となるローンを利用している場合は、既存のお借入れ額と新規に申込む利用限度額との合計額が年収の1/3を超えていないかチェックされます。総量規制に抵触していないか、申込前に確認しておきましょう。

カードローンを利用する際の注意点

カードローンは、ご利用限度額の範囲内で繰り返しお借入れが可能です。このようなカードローンの特性上、ご利用の際には次の3点にご注意ください。

- 返済計画を立てる

- 金利や無利息期間などの契約内容を確認する

- 余裕がある場合は多めの金額を返済する

以下で詳しく解説します。

返済計画を立てる

お金を借りると返済が始まります。借りる前に無理のない返済計画を立てておくことが重要です。毎月無理なくご返済できる金額はどのくらいなのか、いつまでに完済するのか計画を立ててから、カードローンにお申込みください。

また、カードローンはほかのローンとは異なり、ご利用限度額の範囲内で繰り返しお借入れが可能です。追加でお借入れすると毎月のご返済額やご返済期間が変わることもあるため、その都度、返済計画を立て直すことが大切です。

カードローン会社の公式サイトには、返済シミュレーション機能があります。

レイクの場合、「ご返済シミュレーション」でご返済額やご返済回数をシミュレーションできます。お借入れ希望額の入力と無利息期間を選択すれば、毎月のご返済額とご返済回数が試算できます。

毎月のご返済額からお借入れ可能額を調べることもできます。ぜひご活用ください。

- このシミュレーションでの試算結果は参考値です。実際のご返済内容とは異なる場合があるので、あくまでもめやすとしてご確認ください。

金利や無利息期間などの契約内容を確認する

カードローンをご利用の際は、必ず金利やご利用限度額などのご契約内容をご確認ください。また、無利息サービスをご利用の場合は、いつまで無利息期間が適用されるのかもご確認ください。

レイクでは、Webでお申込み、はじめてご契約などの諸条件を満たしたお客さまは365日間の無利息サービスをご利用いただけます。

- 365日間無利息

ご利用条件:Web申込み・はじめてのご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)かつご契約後59日以内に収入証明書類の提出とレイクでの登録完了が必要

上記ご利用条件を満たさない方は60日間無利息または30日間無利息をご利用いただけます。

- 60日間無利息(Web申込みかつはじめてのご契約、ご契約額が50万円未満)

- 30日間無利息(自動契約機または電話申込みかつはじめてのご契約)

さらに、「1秒診断」では、簡単な項目を入力するだけで、お借入れが可能かどうかを事前に診断することも可能です。

なお、レイクの無利息期間開始日は「ご契約日の翌日から」となります。「お借入れ日の翌日から」ではありませんのでお気をつけください。

また、無利息期間経過後は通常金利が適用されます。

無利息期間中にもご返済日があります。会員ページでご返済日をご確認いただき、ご返済に遅れないようご注意ください。なお、ご返済が遅れた場合など、無利息期間が終了いたします。

余裕がある場合は多めの金額を返済する

家計に余裕がある場合は、多めの金額をご返済いただくことで利息が少なくなり、ご返済総額も減ります。カードローンの利息は、以下の計算式で算出します。

利息=お借入れ額×貸付利率(年率)÷365日(うるう年は366日)×お借入れ日数

上記の式から分かるとおり金利の高さだけでなく、お借入れ額が多いほど利息の負担額が増え、ご返済総額も多くなります。

利息の負担を減らすためにも、余裕がある場合は約定返済額よりも多めの金額をご返済ください。

まとめ

ローンには、さまざまな種類があるので、自分の状況や目的に合うものを選ぶことが大切です。

たとえば、住宅購入や教育資金など、目的が1つに決まっている場合は、住宅ローンや教育ローンなどの「目的別ローン」を選ぶのがよいでしょう。

一方、目的が2つ以上ある場合は、さまざまな使い道に利用できる「フリーローン」や「カードローン」があります。

そのほか、事業資金や開業資金のお借入れを目的とする場合は、「ビジネスローン」を利用できます。

ローンにはさまざまな種類がありますが、今すぐお金を借りたい場合は、最短即日融資が可能な消費者金融系のカードローンの利用がおすすめです。

カードローンは、最初に利用限度額を設定し、その範囲内であれば繰り返しお借入れが可能です。

なお、カードローンを利用の際は、契約内容を把握したうえで、無理のない返済計画を立てましょう。

監修者:

古関 俊祐

プロフィール:

弁護士法人HAL代表弁護士。消費者金融、銀行ローン各社との債務整理、過払金請求事件を多数取り扱い、多くの依頼者からの相談を受けている。分かりやすく、人当たりの良い弁護士になることを目標に、日々の業務を行う。債務整理案件だけでなく、保険や不動産など財産にまつわる問題、離婚や相続など家庭内の問題など、個人の生活において避けては通れない様々な問題について手広く対応。地元である東京都葛飾区の新小岩にて新小岩法律事務所を開設後、弁護士法人HALを設立し秋葉原と新小岩にオフィスを構えて活動している。

資格情報:

弁護士