個人事業主が利用できる融資5選|

融資を受ける条件や必要書類を紹介

更新日:2026年6月29日

公開日:2022年8月30日

事業拡大や事業継続のために資金調達を考えている個人事業主の方も多いのではないでしょうか。

事業資金の調達方法はさまざまですが、なかには個人事業主だと利用できないものもあるため注意が必要です。

個人事業主が利用できるものでも、お借入れまでに時間がかかるケースもあるため、事前に必要書類や融資までの流れを確認しておくことが大切です。

また、あらかじめ個人事業主が融資を受けられるサービスにはどのような選択肢があるかを知っておくと資金調達に困った際に役立つでしょう。

この記事では、個人事業主が融資を利用するための条件や、融資の種類、「早急に融資が必要」という場合に頼れるお借入れ先についてご紹介するので参考にしてください。

また、事業資金以外で利用できる個人向け融資や、たとえ資金が必要でも利用してはいけない危険な個人間融資についても解説しているので、ぜひ最後までお読みください。

個人事業主でも融資は受けられる

個人事業主でも融資を受けることは可能です。

ただし、法人を対象とした融資に個人事業主が申込むことはできません。また、個人事業主も対象としている融資の場合でも、審査を通過する必要があります。

融資の条件や金額・金利などは、利用する融資の種類や金融機関によって異なります。

お申込みにあたって必要となる条件はどのようなものか、個人事業主を対象とした融資にはどのような種類があるかなどを以下でご紹介していきます。

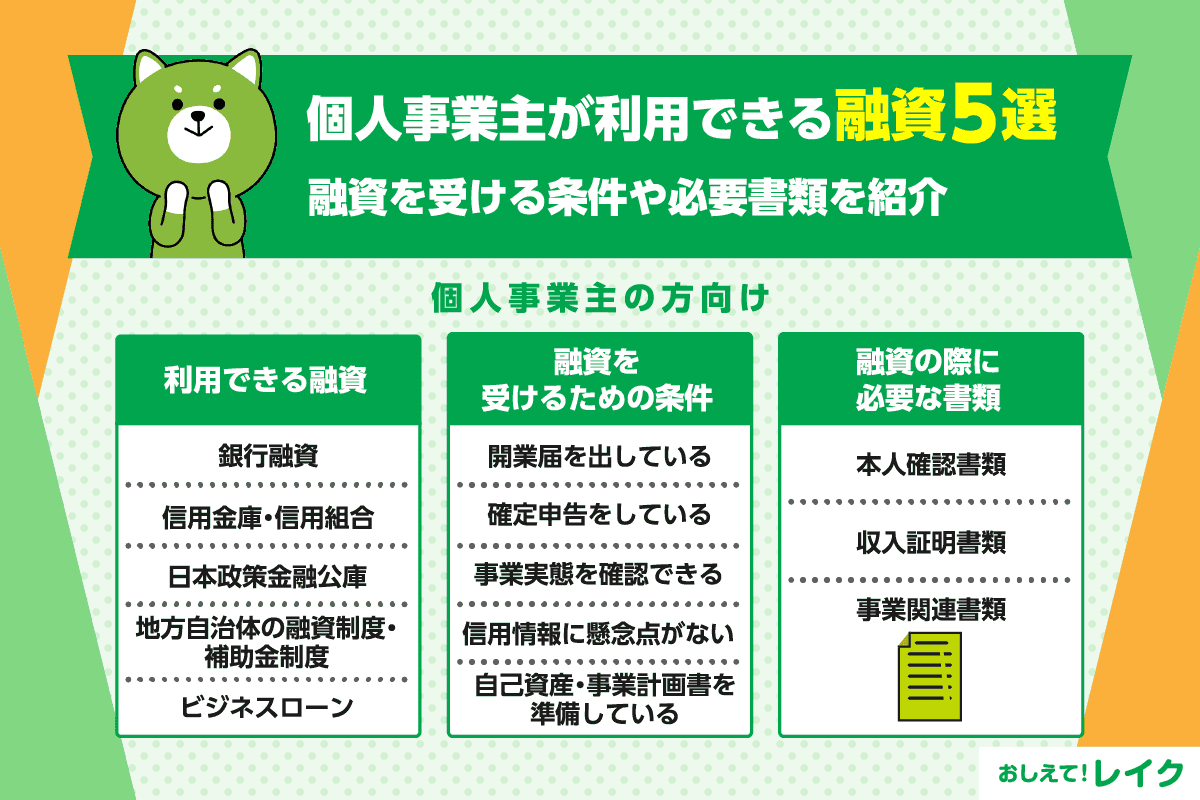

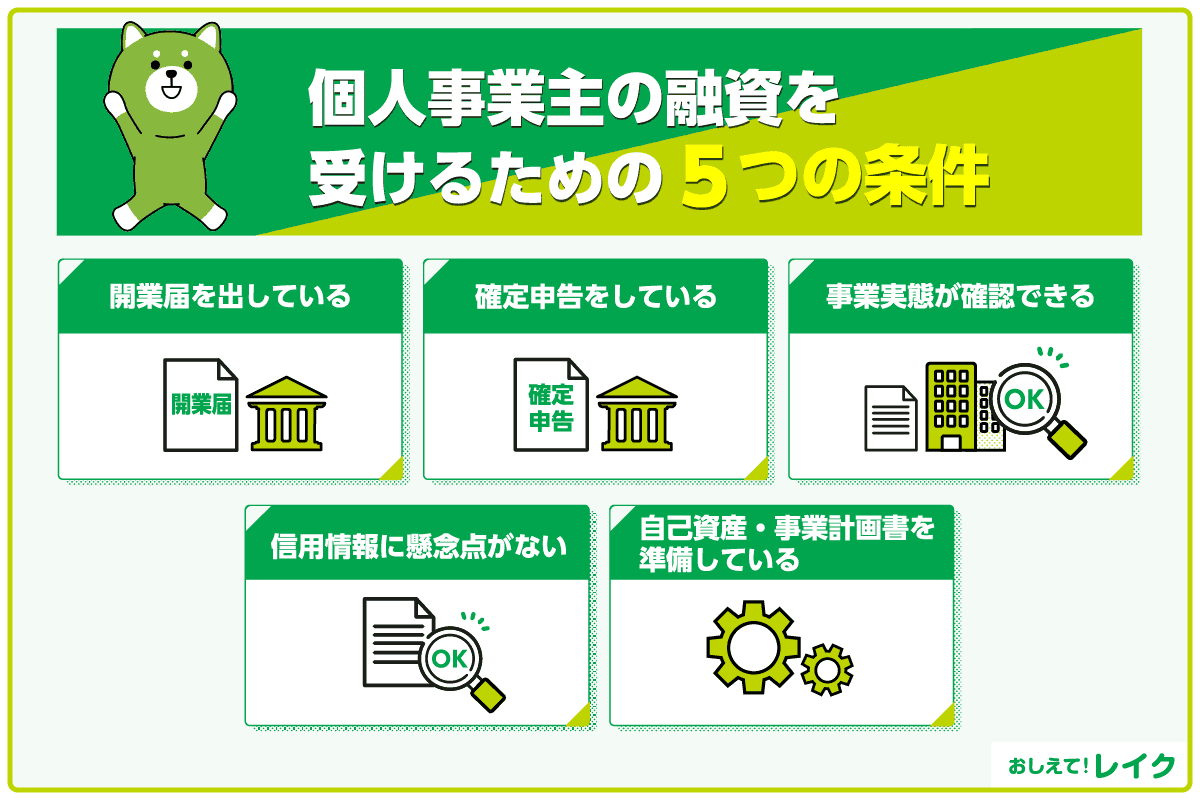

個人事業主が融資を受けるための5つの条件

利用する融資の種類や提供している会社によっても異なりますが、個人事業主が融資を受けるためには所定の条件が定められていることがあります。

個人事業主向け融資の条件の一例として、下記のようなものが挙げられます。

- 開業届を出している

- 確定申告をしている

- 事業実態が確認できる

- 信用情報に懸念点がない

- 自己資産・事業計画書を準備している

それぞれについて以降で詳しくご紹介するので、個人事業主向けの融資を検討している方は参考にしてください。

開業届を出している

本来であれば、個人事業主とは個人で事業を営むために開業届を出した人のことをさしますが、なかには開業届を出さずに個人事業主と名乗っている人もいるのではないでしょうか。

開業届とは、事業を始めたことを税務署に届け出る書類のことで、事業開始などの事実があった日から1ヵ月以内に提出しなければならないと所得税法で定められています。なお、提出先は事務所もしくは事業所を管轄する税務署です。

開業届を提出していないと、個人事業主とは認められず、融資に申込めない可能性があります。

そのほかにも青色申告ができない、小規模企業共済に加入できないなど、個人事業主にとって不利益となることが多いため注意が必要です。

もし、開業届を出し忘れていたり、提出を先延ばしにしていたりする場合は、速やかに届け出るようにしてください。提出期限をすぎていても提出は可能です。

確定申告をしている

個人事業主向けの融資をおこなうにあたって、お申込時に確定申告書類の提出を求められる場合があります。

たとえば、日本政策金融公庫の個人事業主向け融資では、直近2期分の申告決算書が必要とされています。

基本的に個人事業主の方は確定申告をおこなう必要があります。納める税金がない場合は確定申告の必要はありませんが、確定申告の必要がありながら確定申告をしない場合、加算税や延滞税が課されます。

融資を受けるかどうかに関わらず、確定申告の必要がある方は必ず確定申告をしてください。

事業実態が確認できる

多くの場合、事業者向けの融資はお申込みの際に、事業実態の確認があります。

具体的には、

- 法令等に基づく許可・認可・登録・指定・届出および認証の提出

- 面接や実地調査の実施

などを通して、事業についての現状や収支、資金繰りの見通しなどが確認されます。万が一、事業実態が確認できない場合、融資を受けるのは難しいでしょう。

確定申告書類や事業計画書などの提出を求められる場合もあるので、申込む前にどのような書類が必要になるのか確認し、準備をしておきましょう。

信用情報に懸念点がない

融資の審査にあたり、事業主の信用情報がチェックされる場合があります。

信用情報とは、クレジットカードやローンのご契約やお申込み、利用状況などを客観的に記録した個人信用情報のことです。

信用情報は国から指定された「指定信用情報機関」と呼ばれる第三者機関に登録されており、金融機関やクレジットカード会社などが審査の際に個人の信用を判断する際の参考資料として利用されます。

信用情報に懸念点がある状態とは、

- 延滞

- 債務整理

- 保証履行

などの信用情報が登録されている状態です。信用情報に懸念点があると、返済能力がないとみなされてしまい、審査にマイナスな影響を与える可能性があります。

ローンやクレジットカードなどを利用している方は、普段から信用情報に問題がないように注意が必要です。

下記記事では、信用情報に登録される内容や、返済能力に問題があるとされないためにはどうすべきかを詳しく解説していますので、ぜひ参考にしてください。

また、信用情報は手数料を支払えば本人が確認することも可能です。現時点での信用情報が気になる方は、下記記事で開示申請の方法について解説していますので、あわせてご覧ください。

自己資産・事業計画書を準備している

創業融資の場合、金融機関は申込者自身の自己資産の有無を重視する傾向にあります。自己資本は返済能力の裏付けとなるためです。資産額は事業の安定性を示すひとつの指標にもなります。

自己資本から返済不能に陥るリスクが低いと判断されれば、融資を受けられる可能性が高まるでしょう。ただし、一時的に借りたお金を自己資金と偽る「見せ金」は、かえって信用を失う原因となるため注意が必要です。

加えて、事業計画書の準備も大切です。新事業の立ち上げや事業拡大の場合、事業計画書は将来の収益見通しや資金繰りの現実性を示す資料になります。

事業計画書は、融資審査以外にも計画の進捗管理や問題発生時の軌道修正などさまざまな面でも活用が予想される資料です。

希望的観測ではなく、現実的な数値や根拠を踏まえ、金融機関にとって信頼性の高い事業計画書を作成することで、融資を受けられる可能性が高まります。

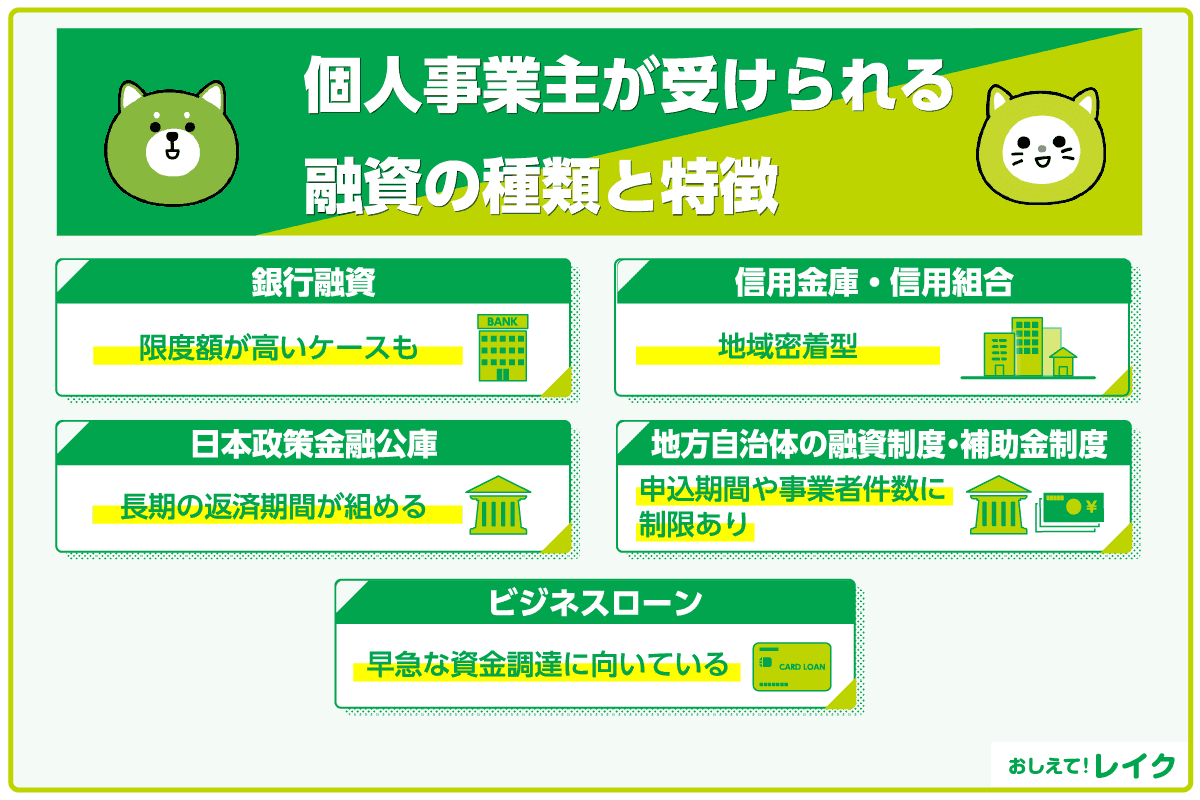

個人事業主が受けられる融資の種類と特徴

個人事業主が受けられる融資には下記のような種類のものがあります。

| 種類 | メリット | デメリット |

|---|---|---|

| 銀行融資 |

|

|

| 信用金庫・信用組合 |

|

|

| 日本政策金融公庫 |

|

|

| 地方自治体の融資制度・補助金制度 |

|

|

| ビジネスローン |

|

|

それぞれの融資の特徴などについては以下で詳しくご紹介します。

銀行融資

銀行融資とは名前のとおり、銀行がおこなっている融資のことです。銀行融資には、法人向けや個人事業主向けの融資などがあります。

融資をおこなう銀行にもよりますが、限度額が高いケースや担保・保証人が不要なケースなどもあります。

銀行融資の明確な審査基準は公表されていません。しかし、銀行は営利目的の融資であるため、利用する事業者の経営状況や事業計画が厳しめにチェックされる場合があります。

また、お申込みから融資までに時間がかかる可能性もあるため、利用を検討しているのであれば余裕を持って申込むことをおすすめします。

下記記事では、融資の種類や利用の流れについて詳しく解説していますので、ぜひ参考にしてください。

また、下記記事では融資の審査のポイントや通らない理由などについて詳しく解説していますので、あわせてご覧ください。

信用金庫・信用組合

信用金庫や信用組合はその地域の事業者や生活者が「相互扶助」することを理念とする金融機関です。

金融機関という点では銀行と同じですが、銀行は営利法人であり、信用金庫や信用組合は非営利法人という違いがあります。

信用金庫や信用組合では、営業エリアに居住している、もしくは勤務していることが融資の条件になっている場合が多いため注意が必要です。

地域によって利用できるものは限られますが、地域密着型かつ個人事業主を対象とした融資も多くあります。そのため、個人事業主が検討する融資の有力候補となるでしょう。

しかし、融資を受けるにあたり確定申告書類の提出を求められる場合が多く、審査で経営状況や事業計画をチェックされる可能性がある点は、ほかの融資と同じです。

日本政策金融公庫

日本政策金融公庫(日本公庫)とは、資金調達が困難な中小企業・小規模事業者や、気候変動などの影響を受けやすい農林水産業者に対し、融資や信用保険などの支援をおこなう政策金融機関です。

また、経済危機や自然災害などの際のセーフティネット機能となるほか、新たな事業の創出、事業再生・事業承継など日本経済の成長・発展に貢献することも役割のひとつとしています。

たとえば、日本政策金融公庫の新規開業・スタートアップ支援資金の融資の場合、運転資金が10年以内、設備資金が20年以内という長期の返済期間が組めるなどの特徴があります。

旧制度である新創業融資制度の機能は、現在の「新規開業・スタートアップ支援資金」に統合されました。この制度では、一定条件を満たした場合に、7,200万円(うち運転資金4,500万円)まで無担保・無保証人で利用できるのが特徴です。

ただし、複数の書類提出や事業計画の面談がおこなわれる場合もあるため、融資までに時間がかかる可能性が高い点には注意が必要です。

地方自治体の融資制度・補助金制度

地方自治体では、個人事業主向けに融資制度・補助金制度を実施している場合があります。

創業資金や事業拡大に利用できる制度もあるため、必要に応じて活用してください。

制度の有無や内容は地方自治体によって異なるため、事業所在地の市民課や商工会議所などに問合せ、事前に確認することが大切です。

補助金制度の場合、原則返済の義務はありません。ただし、申込期間や事業者件数、計画書や実績報告書の提出など、各種条件などが定められているため、必ず受けられるわけではない点に注意が必要です。

また、補助金制度を利用した場合、後払いの形になることがほとんどです。報告書や支払証明書の提出後に入金されるため、資金繰りの計画を立ててから利用してください。

一方、融資制度の場合、創業したばかりの個人事業主でも利用しやすいよう、融資条件や金利、返済期間などが配慮されているケースも珍しくありません。

ただし、面談が必要な場合があり、融資までに一定の時間がかかります。創業計画書や企業概要書をはじめとする指定された必要書類も用意しなければなりません。また、補助金とは異なり、返済が必要です。

どちらの制度を利用するかは、自身の状況にあわせて検討してください。

ビジネスローン

ビジネスローンとは、法人や個人事業主を対象にしたローンのことをさし、銀行や信販・クレジットカード会社、消費者金融などで提供されています。

業種の制限がなかったり、無担保・無保証人を売りにしていたりするビジネスローンもあり、幅広い方が利用しやすいサービス内容となっています。

消費者金融が提供しているビジネスローンの中には最短即日で利用できるものもあり、早急な資金調達を求めている方にとって頼りになる手段のひとつでしょう。

しかし、早急に融資が受けられる可能性があるものの、信用金庫や日本政策金融公庫の融資制度と比べると、金利は高めなので注意が必要です。もちろん、利用するためには申込み、審査に通過しなければなりません。

下記記事では、ビジネスローンで即日融資を受ける方法や、審査のポイントを詳しく解説していますので、参考にしてください。

個人事業主が融資を受ける際に必要な書類

個人事業主が融資を受ける際に必要な書類は、主に以下の3つが挙げられます。

| 本人確認書類 | 運転免許証やパスポート、マイナンバーカード(個人番号カード)など、身分を証明できる書類 |

|---|---|

| 収入証明書類 | 事業を開始している場合は源泉徴収票や確定申告、開始していない場合は直近の給与明細など |

| 事業関連書類 | 事業計画書や収支内訳書、資金計画書などの事業内容が分かる書類 |

お借入れ先によって必要になる書類は異なるケースがあるため、詳細な必要書類は各社の公式サイトで、事前に確認しておきましょう。

事業の資金調達では、事業関連書類が必要になる点が一般的なローンとの大きな違いです。

準備に時間がかかる場合もあるので、スムーズな資金調達を希望するのであれば、事前に確認し、計画を立てて準備しておくことが大切です。

事業資金以外に使いたいなら個人向け融資も検討

個人事業主向けの融資は、使用用途が事業資金に限定されます。しかし、収入が減って生活費に困ったり、急にお金が入用になったりすることもあるでしょう。

そのような場合は、事業資金の融資は利用できないため、個人向け融資を検討してください。

個人向け融資には、以下のような種類があります。

- クレジットカードのキャッシング枠

- カードローン

- フリーローン

- 目的別ローン

- 公的融資制度

では、これらの融資について詳しく解説します。

クレジットカードのキャッシング枠

クレジットカードにキャッシング枠が付帯されている場合は、ATMや振込みなどでお借入れできます。

新たに審査を受ける必要がなく、即日のお借入れが可能なため、急ぎの場合も利用しやすいでしょう。

ただし、クレジットカードのご契約時にキャッシング枠を申込んでいない場合など、キャッシング枠が付帯されていないケースもあります。

新たにクレジットカードを申込んだり、現在保有しているクレジットカードにキャッシング枠をつけたりする場合は、審査が必要です。

下記記事では、クレジットカードのキャッシング枠を利用するメリットや利用方法を詳しく解説していますので、ぜひ参考にしてください。

また、下記記事では、後述するカードローンとクレジットカードの違いを詳しく解説していますので、あわせてご覧ください。

カードローン

カードローンとは、金融機関が提供する個人向けの融資サービスです。カードローンには、銀行系カードローンと消費者金融系カードローンがあります。

| 銀行系カードローン | 消費者金融系カードローン | |

|---|---|---|

| 最短即日融資 | 一部可(翌営業日が一般的) | 可能 |

| 無利息期間 | 設定されていないことが多い | 設定されていることがある |

| 上限金利 | 低め | 高め |

| 総量規制 | 対象外だが、総量規制と同様の規制を設けていることが多い | 対象 |

急ぎでお金が必要な場合や、短期間だけ借りたい場合は最短即日融資と無利息サービスがある消費者金融系カードローンがおすすめです。

また、中長期的に利用する予定で、少しでも手数料を抑えたい場合は、急ぎでなければ銀行系カードローンを検討してください。

下記記事では、カードローンの特徴やメリット・デメリット、審査の流れを詳しく解説していますので、ぜひ参考にしてください。

また、下記記事では、銀行系カードローンの審査で見られるポイントなどを詳しく解説していますので、あわせてご覧ください。

下記記事では、総量規制の仕組みや対象外のローンなどを解説しています。

フリーローン

フリーローンは、銀行で扱っていることが多いローンです。

カードローンと同様に、使い道に制限がなく、金利はカードローンよりも低い傾向にあります。

ただし、ご契約時にまとめて一括でお借入れするため、カードローンのように利用限度額の範囲内で繰り返し利用することはできません。再度お借入れをしたい場合は、もう一度申込む必要があります。

また、さまざまな用途に使えますが、何に使うかを金融機関に知らせることを求められるケースもあります。その際には請求書や見積書、お支払い後の領収書などが必要になることが多いので、生活費が不足した際などには使いにくいでしょう。

その一方で、一度お借入れをしたらその後はご返済をしていくだけなので、管理しやすいという特徴もあります。途中で返済額が変わらないので、最初に返済計画を立てておけば、予定どおりにご返済できます。

下記記事では、フリーローンの利用方法や審査、金利について詳しく解説していますので、ぜひ参考にしてください。

目的別ローン

目的別ローンは、使用用途が限定されたローンのことです。

たとえば以下のようなものが、目的別ローンにあたります。

- 住宅ローン

- 自動車ローン

- 教育ローン

- ブライダルローン

- 趣味用ローン

自動車ローンなら車関連の費用、教育ローンなら学校教育関連の費用のように、目的別ローンは明確に使い道が決められており、それを確認するための書類の提出(見積もり書や領収書など)が必要になるケースがほとんどです。

カードローンやクレジットカードのキャッシング枠の利用などに比べ低金利な傾向があるため、お金が必要な状況に合う目的別ローンがあれば、検討してみましょう。

下記記事では、さまざまな目的別ローンを詳しく解説していますので、参考にしてください。

公的融資制度

お借入れができる公的機関には、住宅金融支援機構や日本政策金融公庫などがあります。

公的機関の融資は、比較的金利が低いという特徴がありますが、お借入れまでに時間がかかり、提出書類が多くなる傾向があります。

住宅金融支援機構は、住宅の建設などに必要な資金の融通を支援する独立行政法人で、民間金融機関と連携し「フラット35」という全期間固定金利の住宅ローンを提供しています。

日本政策金融公庫は、個人事業主向けの融資でもご紹介しましたが、個人に向けた融資として「国の教育ローン」も扱っています。

事業資金に困っても絶対に利用してはいけない「個人間融資」

最近、SNSやインターネット上の掲示板で融資をおこなう「個人間融資」が問題となっています。

個人間融資は、SNSなどで「お金貸します」などの書き込みによって、お金が必要な人を募集します。そのため、個人から気軽にお金を借りられると錯覚してしまいがちです。

しかし、不特定多数が閲覧するSNSや掲示板で契約の締結を勧めることは、貸金業法第11条2の「貸金業を営む目的をもって、貸付けの契約の締結について勧誘をすること。」に抵触する可能性があります。

また、個人間でお金を貸す際も、反復継続して貸付をする意思がある場合は貸金業者として登録しなくてはなりません。個人間融資は貸し手が貸金業者として登録していないことが多く、それも違法行為となります。

また、個人を謳っているものの、その実態は闇金であるケースも少なくありません。

事業資金に困って個人間融資を利用してしまうと、違法な高金利で貸付されたり、個人情報が悪用されたりすることもあります。そのため、個人間融資のように不確かな人からお金を借りず、貸金業登録をしている確かな業者から融資を受けるようにしてください。

貸金業登録している業者かを調べる場合は、金融庁のホームページの「登録貸金業者情報検索サービス」で確認してください。

下記記事では、個人間融資を利用するリスクについて詳しく解説していますので、ぜひ参考にしてください。

早急な融資が必要なら個人事業主向けのカードローンを検討しよう

個人事業主が融資を受ける際の検討先としては、前述したような種類があります。

銀行融資や信用金庫・信用組合、日本政策金融公庫などは融資までに必要な書類が多く、場合によっては面談が必要になるケースもあるため、利用する際は余裕を持って申込む必要があります。

もし、早急な融資を求めるのであれば、消費者金融の個人事業主向けのカードローンも検討してみましょう。

レイクの個人事業主向けカードローンである「レイク de ビジネス」は、担保・保証人不要でお申込可能な、事業性資金に使えるビジネスローンです(※1)。

個人事業主の事業への使用を目的としていれば、総量規制の制限である年収の1/3を超えたお借入れも可能です(※2)。

最短即日融資に対応しており、限度額の範囲内であれば繰り返しお借入れが可能なので、緊急で資金が必要になった際にも便利にご活用いただけます。

フリーダイヤル 0120-851-900(受付時間 10時30分~19時30分、日曜日は19時まで)からお申込みいただくと、審査結果をお電話でお伝えします。

審査に通過した場合は、お申込みに必要な書類をご用意のうえ、SBI新生銀行カードローン自動契約機へご来店ください。自動契約機にて19時30分(日曜日は19時)までにお手続き完了で、即日のお借入れが可能です(※3)。

事業性資金の調達をお考えの方はぜひレイク de ビジネスのご利用をご検討ください。

個人事業主が融資を受ける際の検討先としては、前述したような種類があります。

銀行融資や信用金庫・信用組合、日本政策金融公庫などは融資までに必要な書類が多く、場合によっては面談が必要になるケースもあるため、利用する際は余裕を持って申込む必要があります。

もし、早急な融資を求めるのであれば、消費者金融の個人事業主向けのカードローンも検討してみましょう。

レイクの個人事業主向けカードローンである「レイク de ビジネス」は、担保・保証人不要でお申込可能な、事業性資金に使えるビジネスローンです(※1)。

個人事業主の事業への使用を目的としていれば、総量規制の制限である年収の1/3を超えたお借入れも可能です(※2)。

最短即日融資に対応しており、限度額の範囲内であれば繰り返しお借入れが可能なので、緊急で資金が必要になった際にも便利にご活用いただけます。

フリーダイヤル0120-851-900(受付時間 10時30分~19時30分、日曜日は19時まで)からお申込みいただくと、審査結果をお電話でお伝えします。

審査に通過した場合は、お申込みに必要な書類をご用意のうえ、SBI新生銀行カードローン自動契約機へご来店ください。自動契約機にて19時30分(日曜日は19時)までにお手続き完了で、即日のお借入れが可能です(※3)。

事業性資金の調達をお考えの方はぜひレイク de ビジネスのご利用をご検討ください。

- 本商品は、貸金業法施行規則 第10条の23 第1項第4号に基づいて、事業を営む個人顧客に対する貸付に係る契約です。

- 設定される限度額は審査によります。

- お振込みの場合、一部金融機関および、メンテナンス時間等を除きます。提携ATMをご利用の場合、ご利用手数料はお客さまのご負担となります。

個人事業主向けのカードローンを利用する際の注意点

カードローンは急な出費の際などには頼りになりますが、利用にあたっての注意点があります。個人事業主向けのカードローンを利用する際の主な注意点は下記のとおりです。

- 事業実態の確認がある

- 実際に適用された金利や契約内容を確認する

- 返済計画を立てる

- 余裕がある場合は多めの金額を返済する

それぞれについて以下で詳しく紹介するので、カードローンの利用を検討する前の参考にしてください。

事業実態の確認がある

事業者向けの融資はほとんどの場合、申込みの際に事業実態の確認があります。具体的には、事業についての現状や収支、資金繰りの見通しなどを聞かれる場合があります。

また、確定申告書類や事業計画書などの提出を求められる可能性もあるので、申込む前にどのような書類が必要になるのか確認し、準備をしておきましょう。

実際に適用された金利や契約内容を確認する

カードローンでは利用可能額や適用金利が審査結果によって個別に決められます。

カードローンを計画的に利用するには、自分の契約内容を確認し、利用可能額を確認するほか、適用金利はどのくらいか、毎月の返済日や返済額などをしっかりと把握しておくことが大事です。

返済計画を立てる

お金を借りると返済が始まります。借りる前に無理のない返済計画を立てておくことが重要です。毎月無理なくご返済できる金額はどのくらいなのか、いつまでに完済するのか計画を立ててから、カードローンにお申込みください。

また、カードローンはほかのローンとは異なり、ご利用限度額の範囲内で繰り返しお借入れが可能です。追加でお借入れすると毎月のご返済額やご返済期間が変わることもあるため、その都度、返済計画を立て直すことが大切です。

カードローン会社の公式サイトには、返済シミュレーション機能があります。

レイクの場合、「ご返済シミュレーション」でご返済額やご返済回数をシミュレーションできます。お借入れ希望額の入力と無利息期間を選択すれば、毎月のご返済額とご返済回数が試算できます。

毎月のご返済額からお借入れ可能額を調べることもできます。ぜひご活用ください。

カードローンのご返済方法や気をつけるべきポイント、返済期日に遅れた場合の対処法については、下記記事で詳しく解説していますので、参考にしてください。

余裕がある場合は多めの金額を返済する

家計に余裕がある場合は、多めの金額をご返済いただくことで利息が少なくなり、ご返済総額も減ります。カードローンの利息は、以下の計算式で算出します。

利息=お借入れ額×貸付利率(年率)÷365日(うるう年は366日)×お借入れ日数

上記の式から分かるとおり金利の高さだけでなく、お借入れ額が多いほど利息の負担額が増え、ご返済総額も多くなります。

利息の負担を減らすためにも、余裕がある場合は約定返済額よりも多めの金額をご返済ください。

下記記事では、カードローンの一括返済の方法や注意点を詳しく解説しています。

まとめ

この記事では、個人事業主が受けられる融資や、事業資金以外でお借入れできる個人向け融資について解説しました。最後にまとめをご覧ください。

| 個人事業主が融資を受けるための条件 |

|

|---|---|

| 個人事業主が受けられる融資 |

|

| 事業資金以外に使える個人向け融資 |

|

融資の種類によっては、提出書類の多さや面談、審査などにより融資までの時間・手間がかかる可能性があるため注意が必要です。

もし早急な融資をご希望であれば消費者金融のビジネスローンも検討してください。

監修者:

新井 智美

プロフィール:

コンサルタントとして個人向け相談(資産運用・保険診断・税金相談・相続対策・家計診断・ローン・住宅購入のアドバイス)のほか、資産運用など上記相談内容にまつわるセミナー講師(企業向け・サークル、団体向け)をおこなうと同時に、金融メディアへの執筆および監修にも携わっている。現在年間300本以上の執筆及び監修をこなしており、これまでの執筆及び監修実績は2,500本を超える。

資格情報:

CFP®、1級ファイナンシャル・プランニング技能士、DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員