クレジットカードの当月の支払いが

できないときの対処法と滞納のリスク

更新日:2026年4月7日

公開日:2022年9月21日

クレジットカードの請求金額が思ったよりも多く、支払日が近付いてから「支払いができない」と慌てている方は少なくないでしょう。

クレジットカードはショッピング時の決済手段として便利ですが、カードを利用したタイミングと実際の支払日にずれが生じるため、計画的に利用することが重要です。

この記事では、クレジットカードの支払いができないことにより生じるリスク、支払いができないときの対処法について紹介します。

支払いができないときの対処法を知っておけばいざという時に役立つので、「支払日までにお金を用意できないかも」という経験がある方はぜひ参考にしてください。

クレジットカードの支払いができないとどうなる?

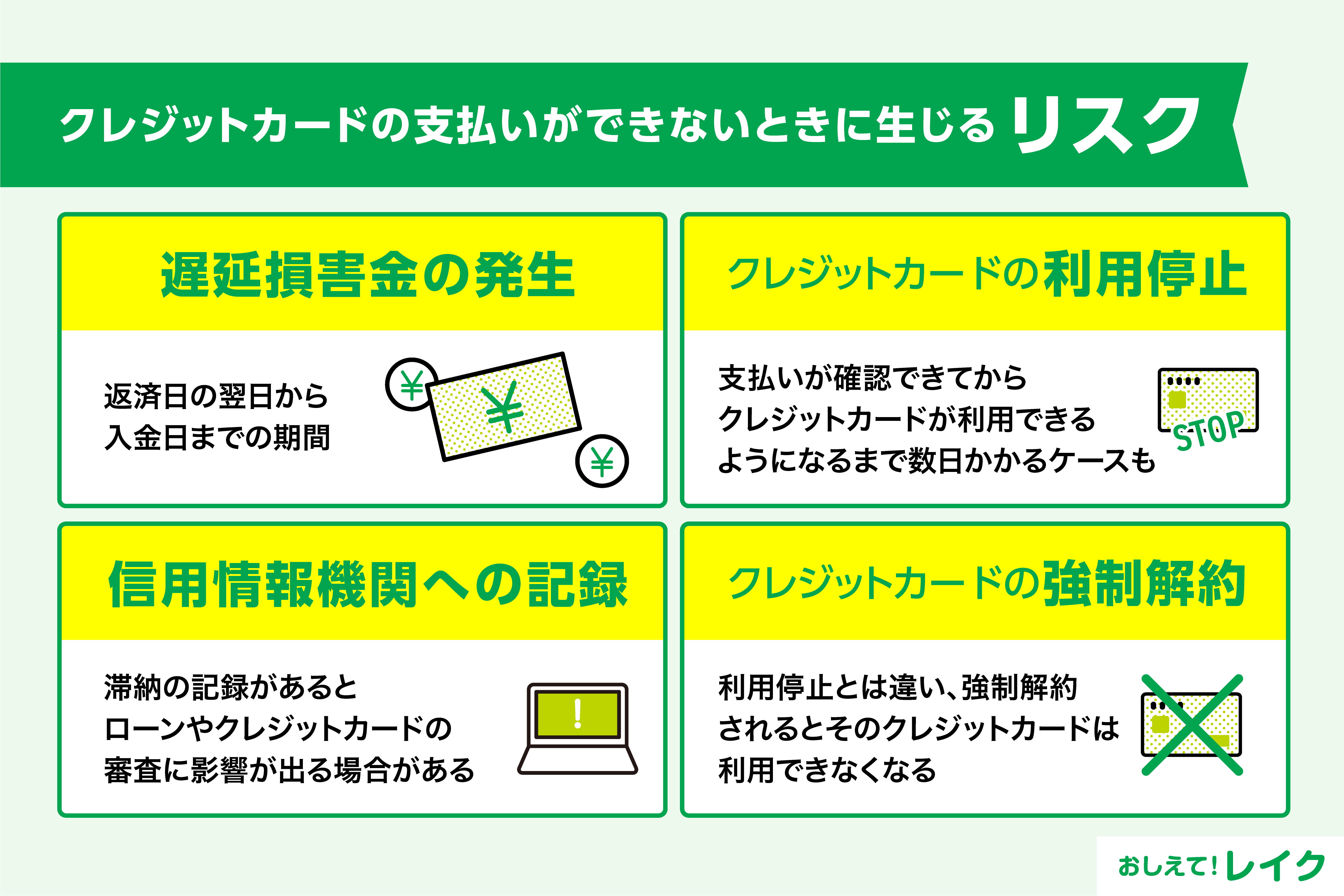

最初に、クレジットカードの支払いができないときに生じるリスクを解説します。対応はクレジットカード会社の判断によっても異なりますが、主なリスクは以下のとおりです。

- 遅延損害金の発生

- クレジットカードの利用停止

- 信用情報機関への記録

- クレジットカードの強制解約

遅延損害金の発生

クレジットカードの支払いに遅れると、損害賠償金として遅延損害金の支払いを求められます。一般的に、クレジットカードの規約には、支払いに遅れた場合に遅延損害金が発生する旨が明記されています。

遅延損害金が発生するのは、クレジットカードの支払いができなかった日の翌日から入金日までの期間です。日割りで計算され、支払いが遅れるほど遅延損害金の額も大きくなるため、1日でも早く支払いましょう。

クレジットカードの利用停止

クレジットカードの支払いが期日までにできないと、クレジットカード会社で入金の確認がされるまで一時的にクレジットカードを利用できなくなることがあります。日常的にクレジットカードを支払いに使っている方は不便に感じるでしょう。

また、支払いが確認できてからクレジットカードが利用できるようになるまで数日かかるケースもあるため、注意が必要です。

信用情報機関への記録

滞納が一定期間続くと、遅延した事実が信用情報機関に記録される点にも注意が必要です。信用情報機関に記録された情報はカードローンやクレジットカードの審査の際に照会されるため、支払い遅延の記録があると審査で不利に働く場合があります。

ほかのクレジットカードやカードローンの審査を通過するのが難しくなるので注意しましょう。

クレジットカードの強制解約

クレジットカードの支払いができない状態が続くと、クレジットカード会社の判断によって強制解約される可能性もあります。利用停止とは違い、強制解約されるとそのクレジットカードは利用できません。

また、強制解約になっても支払義務はなくならないうえ、強制解約の履歴は信用情報機関に記録されるため、ほかの審査にも影響を与えます。

クレジットカードの支払いが期日に間に合わないときにするべきこと

支払日までにクレジットカードの支払いが間に合わないときの対処法を紹介します。

- クレジットカード会社に連絡を入れる

- 支払い方法を変更する

以下で詳しく見ていきましょう。

クレジットカード会社に連絡を入れる

支払日までにお金を用意するのが難しい場合は、支払日に間に合わないと判明した時点で速やかにクレジットカード会社に連絡しましょう。問合せ先はクレジットカードの裏面や公式サイトなどで確認できます。

連絡を入れたからといって返済の義務がなくなるわけではありません。遅延損害金は発生しますが支払日を調整してくれる可能性があります。

まずはクレジットカード会社に連絡をして支払う意思があることを伝え、いつ支払いができるかなどを相談しましょう。

速やかに対応するためにも、日頃からこまめにクレジットカードの利用金額などを確認し、把握しておくことが大切です。

支払い方法を変更する

クレジットカードの支払い方法の変更が可能か確認しましょう。カード会社によっては、請求額が確定した後でも一括払いをリボ払い(リボルビング払い)や分割払いに変更できる場合があります。

リボ払いとは、利用金額に関わらず、あらかじめ設定した金額を毎月支払う方法です。また、分割払いは複数回に分けて支払いをすることです。選ぶ支払い回数によって月に支払う金額が変わります。

ただし、支払い方法の変更には期限があるため、余裕をもって手続きをしなければなりません。支払日までにお金を準備できないと判明した時点で支払方法の変更期限が過ぎてしまっている可能性があるので、事前にいつまでに手続きすれば支払い方法を変更できるのかを確認しておきましょう。

なお、一般的には3回以上の分割払いやリボ払いは手数料が上乗せされるため、一括払いよりも返済総額が高くなります。一括払いと比べて支払いの負担が大きくなるため、多用せず、慎重に検討することが大切です。

支払い方法をリボ払いや分割払いに変更する場合は、決められた返済日までに繰上げ返済できるかどうかも確認しておきましょう。

早めに返済すれば、手数料の負担を軽減できます。リボ払いや分割払いに変更した場合も、ボーナス時など余裕があるときは積極的に繰上げ返済を検討しましょう。

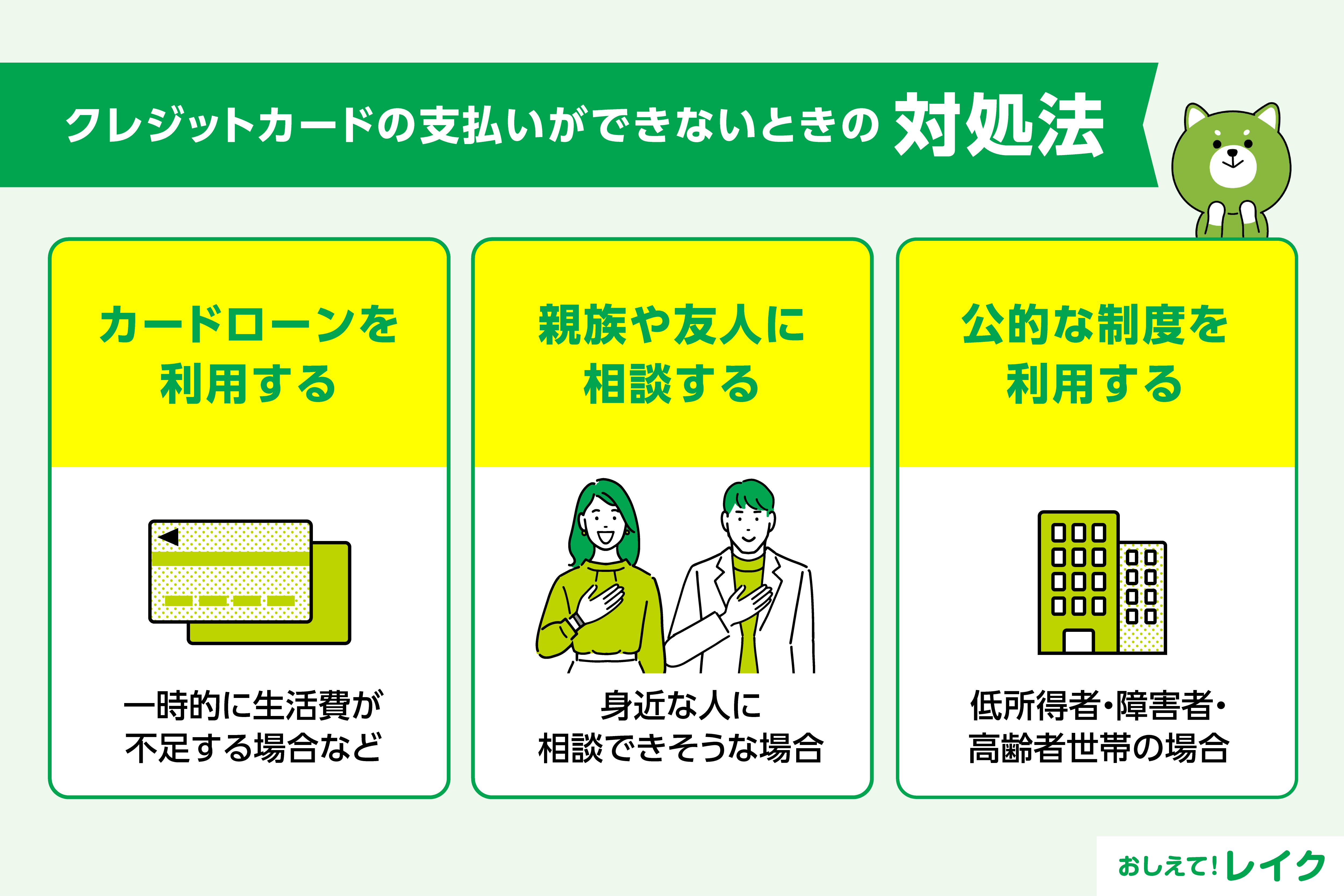

クレジットカードの支払いができないときの対処法

クレジットカードの支払いに間に合わない場合は、クレジットカード会社に連絡し、支払い方法の変更ができないか確認したうえで以下の対処法を検討しましょう。

- カードローンを利用する

- 親族や友人に相談する

- 公的な制度を利用する

カードローンを利用する

クレジットカードの支払い後に一時的に生活費が足りなくなる場合は、カードローンのご利用もご検討ください。

カードローンは、ご契約時に決められたご利用限度額の範囲内で繰り返しお借入れができるサービスです。必要なタイミングで、お振込みやATMなどを利用してお金を借りられます。

ただし、カードローンはお借入れ額と利息を合わせた金額をご返済することになります。あくまでも一時的な対処法として、ご返済できる見通しがついている状況の場合にご利用ください。

カードローン会社のなかには、はじめてご契約の方向けに無利息期間を設けている場合があります。無利息期間を活用することで利息の負担を軽減できます。

レイクはお申込みからお借入れまでWebで完結でき、本人確認もスマートフォン上でおこなえます。郵送物なしでご契約が可能かつカードレスにも対応しているため、カードの到着を待つことなくお借入れが可能です。

24時間365日いつでもWebからお申込みでき、お申込み後、最短15秒で審査結果を表示することが可能です。

また、Webからのお申込みで21時(日曜日は18時)までに審査・必要書類の確認を含むご契約手続きが完了した場合、最短15分でお借入れが可能です。

- 一部金融機関および、メンテナンス時間は除きます。お申込み時間や審査状況によりご希望にそえない場合があります。

親族や友人に相談する

一時的にお金が足りず、クレジットカードの支払いができない場合は、親族や友人に借りられないかを相談してみましょう。足りなくなった事情や返済日をきちんと伝えれば、一時的に立て替えてくれる可能性があります。

ただし、親族や友人から借りる際も借用書を作成し、計画的に返済することが重要です。約束どおり返済できなければ、相手との関係が悪化するのは避けられないでしょう。

公的な制度を利用する

利用できる公的融資制度がないかも確認しましょう。

たとえば、全国社会福祉協議会の生活福祉資金貸付制度では、生活を立て直すのに必要な生活費や滞納している公共料金の立て替え費用などを低金利で借入れできます。

対象となるのは、低所得者世帯・障害者世帯・高齢者世帯です。利用できる可能性がある方は、お住まいの地域の市区町村社会福祉協議会に相談しましょう。

カードローンを利用する際の注意点

ご利用限度額の範囲内で繰り返しお借入れできるカードローンは、お金に困った際に頼りになるサービスですが、注意点を理解したうえでご利用ください。

- 毎月お金に困っているなら家計の収支を見直す

- カードローン利用前に返済計画を立てる

- 金利や無利息期間などの契約内容を確認する

- 余裕があるときは一括返済や多めの返済を心がける

毎月お金に困っているなら家計の収支を見直す

毎月お金に困っているのであれば、まずは家計の収支を見直しましょう。結婚・出産のお祝いや引っ越しなどで一時的にお金が足りないのであれば、カードローンのご利用で一時的な金欠を乗り越えられるでしょう。

しかし、毎月のようにお金に困っている場合は、カードローンのご返済が加わることで家計が苦しくなるおそれがあります。カードローンはあくまでも一時的なお借入れであるため、金欠の根本的な解決にはなりません。

「毎月お金がない」状態なら、現在の収入と支出の流れを把握し、家計を見直す必要があります。家計を見直す際のポイントは以下です。

- 住居費

- 光熱費

- 通信費

- 食費

住居費

毎月の支出のなかでも高い割合を占めるのが住居費です。家賃が安い物件に引っ越せば、毎月の住居費負担を軽減できる場合があります。ただし、引っ越し費用や初期費用などがかかる点には注意しましょう。

住宅ローンを組んでいる場合は、より条件のよい住宅ローンに借換えできないか検討しましょう。ただし、住宅ローンの借換えには手数料がかかります。どちらが負担を軽減できるのかよく検討してください。

光熱費

光熱費が高い場合は、電力会社やガス会社の見直しをおこないましょう。電力会社やガス会社の乗り換えや、会社をまとめることで毎月の光熱費が安くなる場合があります。複数の会社を比較して自分に合ったものを選んでください。

また、こまめに電気を消す、使わない家電のコンセントを抜いておく、契約アンペアの見直しをおこなうなど、日頃から無駄な光熱費を使わないよう心がけて生活しましょう。

通信費

通信費の見直しも効果的です。通信費が高いと感じているなら、格安SIMへの乗り換えを検討しましょう。スマートフォンの契約内容を把握し、使わないオプションが付いていないかどうかも確認します。

食費

家計のうち食費等の変動費は、家計簿をつけて管理することが大切です。変動費のなかでも高い割合を占める食費をうまく管理することができれば、毎月の負担を抑えることにつながります。

特に、外食が多いと食費がかさむので、毎月の外食の予算を決めておくとよいでしょう。無理のない範囲で楽しみながら節約しましょう。

カードローン利用前に返済計画を立てる

カードローンをご利用の際は、事前に返済計画を立てましょう。お借入れをすると利息がかかります。利息は日割りで計算されるため、返済期間が長くなるほど返済総額も大きくなります。

ご返済に苦しむことなく早期に完済するためにも、毎月のご返済額を把握し、いつまでにご返済を終えるのかを計画することが大切です。

レイクのホームページ上では、かんたんな項目を入力するだけで毎月の返済金額や返済回数、ご利用可能枠を調べられる「ご返済シミュレーション」がご利用いただけます。

- シミュレーションでの試算結果は参考値です。実際のご返済内容とは異なる場合がありますので、あくまでもめやすとしてご確認ください。

金利や無利息期間などの契約内容を確認する

カードローンをご利用の際は、必ず金利やご利用限度額などのご契約内容をご確認ください。また、無利息サービスをご利用の場合は、いつまで無利息期間が適用されるのかもご確認ください。

レイクでは、諸条件を満たしたはじめてご契約されるお客さま限定で365日間の無利息サービスをご利用いただけます。

- 365日間無利息

ご利用条件:Webでお申込み・ご契約、ご契約額が50万円以上かつご契約後59日以内に収入証明書類の提出とレイクでの登録完了が必要

上記ご利用条件を満たさない方は60日間無利息または30日間無利息をご利用いただけます。

- 60日間無利息(Web申込みかつご契約額が50万円未満)

- 30日間無利息(自動契約機または電話申込み)

さらに、「1秒診断」では、簡単な項目を入力するだけで、お借入れが可能かどうかを事前に診断することも可能です。

なお、レイクの無利息期間開始日は「ご契約日の翌日から」となります。「お借入れ日の翌日から」ではありませんのでお気をつけください。

また、無利息期間経過後は通常金利が適用されます。

無利息期間中にもご返済日があります。会員ページでご返済日をご確認いただき、ご返済に遅れないようご注意ください。なおご返済が遅れた場合等、無利息期間が終了いたします。

余裕があるときは一括返済や多めの返済を心がける

家計に余裕があるときは、積極的に一括返済や多めのご返済をおこないましょう。お借入れをすると、日割りで計算された利息を支払う必要があります。ご返済が長期化するほど返済総額が多くなるためご注意ください。

ボーナスや臨時収入などで、家計に余裕があるときに決められたご返済額より多めにご返済すれば、完済までの期間が短くなり利息負担を軽減できます。

レイクでも、一括返済や繰上げ返済に対応しており、早く返済するとそれだけ利息が少なくなります。

ただし、無理に一括返済をすると、家計を圧迫するおそれがあります。ボーナス時にご返済するなど、ご返済も計画的におこないましょう。

どうしても支払いができない場合でもやってはいけないNG行為

クレジットカードの支払いが難しい場合でも、絶対に以下の行為は避けましょう。法的手段がとられる可能性や、トラブルに巻き込まれるおそれがあります。

- カード会社からの連絡を放置する

- 違法業者から借入れする

- クレジットカードを現金化する

カード会社からの連絡を放置する

クレジットカードの支払いができない場合でも、カード会社からの連絡を放置するのは避けましょう。支払える見込みがないからとそのままにしていても、事態はよくなりません。最悪の場合、財産が差し押さえられる可能性もあります。

違法業者から借入れする

どんなに困っていても、違法な貸付をおこなう業者からは借入れしないようにしましょう。違法業者を利用すると法外な利息を請求され、より返済が難しくなります。

「審査なし」「誰でも借入れできる」などと謳っているのは違法業者である可能性が高いため、注意してください。借入れの際は、事前に登録を受けている業者であるか、法外な金利でないかを確認しましょう。

クレジットカードを現金化する

クレジットカードの現金化とは、クレジットカードのショッピング枠を換金する目的で利用することです。具体的には、商品をクレジットカードで購入し、業者に手数料を差し引いて買い取ってもらう方法などがあります。

カード会社は、クレジットカードの現金化を認めていません。現金化をおこなうと、規約違反として利用停止や強制解約となる可能性があります。また、一時的にお金を用意できても、支払日にはクレジットカードの利用代金を支払わなくてはならないため注意してください。

まとめ

クレジットカードの支払いができないと、遅延損害金が発生する、利用停止、強制解約されるなどのリスクがあります。

支払日までにお金を用意するのが難しい場合には、なるべく早くクレジットカード会社に連絡することが大切です。

急な出費で一時的にお金を用意できないなら、カードローンのご利用もご検討ください。無利息期間などを利用すれば、ご返済の負担を抑えられます。

クレジットカードは便利な決済手段ですが、支払い金額を把握して計画的に利用しましょう。

監修者:

松崎 観月

プロフィール:

大学卒業後、金融機関にて個人営業を担当し、資産運用の相談・保険販売などを経験する。退社後、CFP認定を取得。現在は金融に関する記事の執筆・監修を行う。これまでに執筆した記事は500本を超える。

資格情報:

CFP®、2級ファイナンシャル・プランニング技能士、日商簿記検定2級