お金ないときでも一人暮らしはできる?

かかる費用や節約法をご紹介

更新日:2026年6月29日

公開日:2022年9月21日

一人暮らしをするには、お金がかかります。一人暮らしをしたいけど、お金がないという方もいるのではないでしょうか。

この記事では、一人暮らしにはどの程度の費用がかかるのか解説します。また、お金がないときでも一人暮らしを始めることができるのか、どうすれば費用を抑えて一人暮らしを始められるのかについてもご紹介するので、ぜひ参考にしてください。

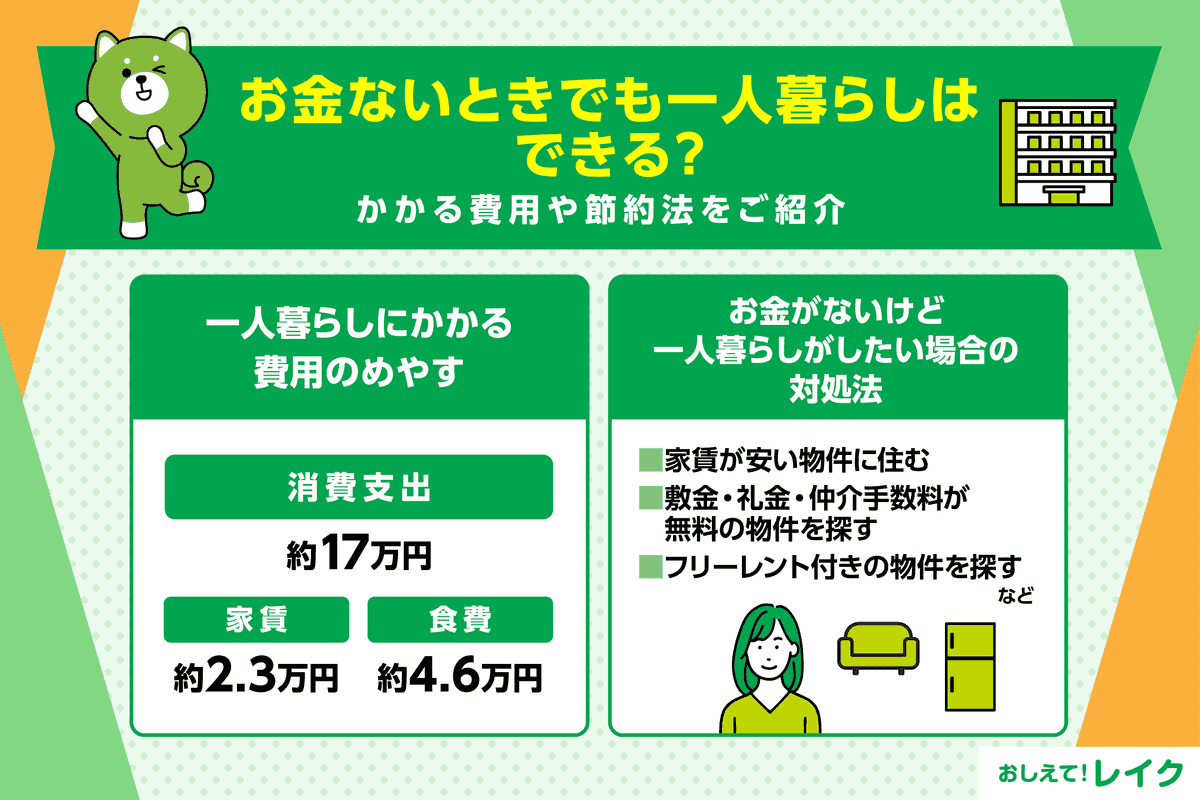

一人暮らしにかかる費用のめやす

総務省の2023年家計調査によれば、単身世帯の消費支出は約17万円でした。食費が約3割を占め、次いで住居、教養娯楽の支出が高いことが分かります。

| 消費支出 | 169,547円 |

|---|---|

| 食費 | 48,204円 |

| 住居 | 23,373円 |

| 光熱・水道 | 12,817円 |

| 被服および履物 | 5,175円 |

| 保健医療 | 8,502円 |

| 交通・通信 | 20,564円 |

| 家具・家事用品 | 5,938円 |

| 教養娯楽 | 20,375円 |

| その他 | 24,592円 |

「家計調査報告」(総務省)を加工して作成

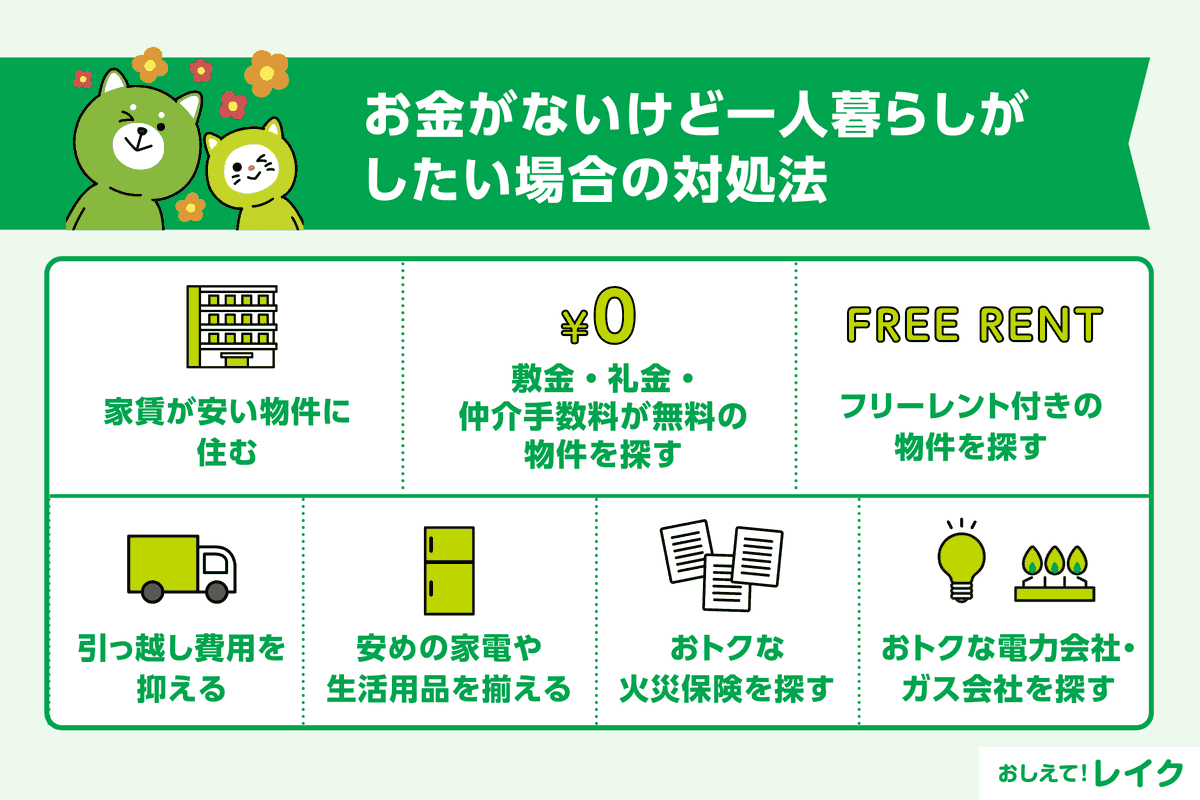

お金がないけど一人暮らしがしたい場合の対処法

一人暮らしには、毎月17万円ほどのお金がかかります。また、奨学金などの返済がある場合は、さらに月々の支出が増え、家計が圧迫される可能性があります。

家計のなかでも家賃などの住居費が大きな割合を占めており、特に都市部は家賃が高いため、さらに高額な費用がかかる可能性があります。そのため、一人暮らしの費用を抑えたいと考えている方は、住居費を抑えるとよいでしょう。例としては以下のようなものが挙げられます。住居費を抑えるための参考にしてください。

- 家賃が安い物件に住む

- 敷金・礼金・仲介手数料が無料の物件を探す

- フリーレント付きの物件を探す

また、次の方法を実践すると、一人暮らしの諸費用を節約することができます。

- 引っ越し費用を抑える

- 安めの家電や生活用品を揃える

- おトクな火災保険を探す

- おトクな電力会社・ガス会社を探す

それぞれ詳しく見ていきましょう。

家賃が安い物件に住む

家賃は、エリアや駅からの距離、広さなどによっても異なります。たとえば、東京23区内で物件を借りる場合、ワンルームは平均6~8万円、1K/1DKは8~10万円、1LDKは12~18万円が相場になります。

23区外に目を向ければワンルームで4~6万円ほどのエリアもあり、家賃を抑えることができるでしょう。しかし、中央線沿線の武蔵野市や三鷹市は23区の東部よりも家賃が高めになるエリアもあるため注意が必要です。

また、交通費がお勤め先から全額支給されない場合は、会社から離れた場所で生活をすると交通費がかさみ、家計を圧迫することもあります。時間的な余裕もなくなるため、家賃だけでなく交通費や利便性にも注目して物件を選ぶことが大切です。

敷金・礼金・仲介手数料が無料の物件を探す

毎月の家賃だけでなく、初期費用にも注目してください。一般的に賃貸物件を借りる際には、敷金や礼金、仲介手数料、家賃、前家賃などのさまざまな費用がかかります。家賃と前家賃はどこで借りても必要ですが、敷金と礼金、仲介手数料に関しては不動産会社や物件によって差があるので注意が必要です。

初期費用を抑えたい場合には、敷金と礼金、仲介手数料が無料あるいは低めの物件に注目してください。ただし、敷金や礼金がかからない分、家賃などに上乗せされている場合もあります。家賃に共益費や管理費を含めた金額が相場より高くないか注意してください。

また、敷金が設定されていない物件を借りると、退去する際に原状回復のための修繕費を請求されることがあります。どの程度かかるのかについても、不動産会社に確認しておきましょう。

なお、敷金や礼金がかからない物件でも、火災保険料や保証料などがかかることもあります。家賃と前家賃以外にもお金がかかることを想定し、予算を組み立てることが重要です。

フリーレント付きの物件を探す

フリーレントとは、入居後一定期間の家賃が無料の物件です。無料期間終了後、一定期間住むことが条件になっている場合もありますが、一人暮らしが軌道に乗るまでの費用を抑えることができます。

なお、フリーレント付きの物件を借りたものの、入居時の条件より前に退去した場合には、違約金が発生するので注意が必要です。

引っ越し費用を抑える

引っ越し費用も意外と高いので注意が必要です。時期や距離、荷物の多さにもよりますが、単身者の引っ越しには3.5万~10万円ほどかかります。荷物が少ないときには、レンタカーなどで対応するのもひとつの方法です。

安めの家電や生活用品を揃える

家具や家電は、まずは最低限必要なものだけを買いましょう。家電としては冷蔵庫、洗濯機、電子レンジ、電気ケトルがあればある程度は生活していけます。住宅についていない場合はエアコン、照明なども必要になるので、物件を借りる前に確認しておきましょう。

また、最低限必要な家具としては、ベッドやテーブルなどが挙げられます。布団やカーテン、食器も必要ですが、持っていけるものは持っていくほうが初期費用を抑えられるものの、引っ越し費用がかさむ可能性もあるため注意してください。

おトクな火災保険を探す

ほとんどの物件では、火災保険の加入が義務付けられています。

火災保険は不動産業者からあっせんされますが、必ずしもあっせんされた保管会社に加入する必要はありません。火災保険に加入する前にいくつかの保険会社から見積もりをとり、比較してみましょう。保障内容はそのままで料金が安い保険が見つかることもあります。

ただし、不動産業者を介して契約していると、何かあったときに自分が保険会社に連絡するよりも連携が取りやすいなどのメリットがある場合や、管理会社や不動産の営業担当者との関係性に影響を与える可能性もあるため、少額の違いであれば置かれた状況を総合的に見て判断するとよいでしょう。

おトクな電力会社・ガス会社を探す

基本的に、電力会社やガス会社を各自が自由に選択し、契約することが可能です。

電力会社やガス会社では、電気とガスをまとめて契約すると割安になるプランや、スマートフォン代やネット代と合わせると割引が適用されるプランなどを提供していることがあります。電気やガスは毎月利用するものです。比較検討し、少しでもおトクになるように選択してください。

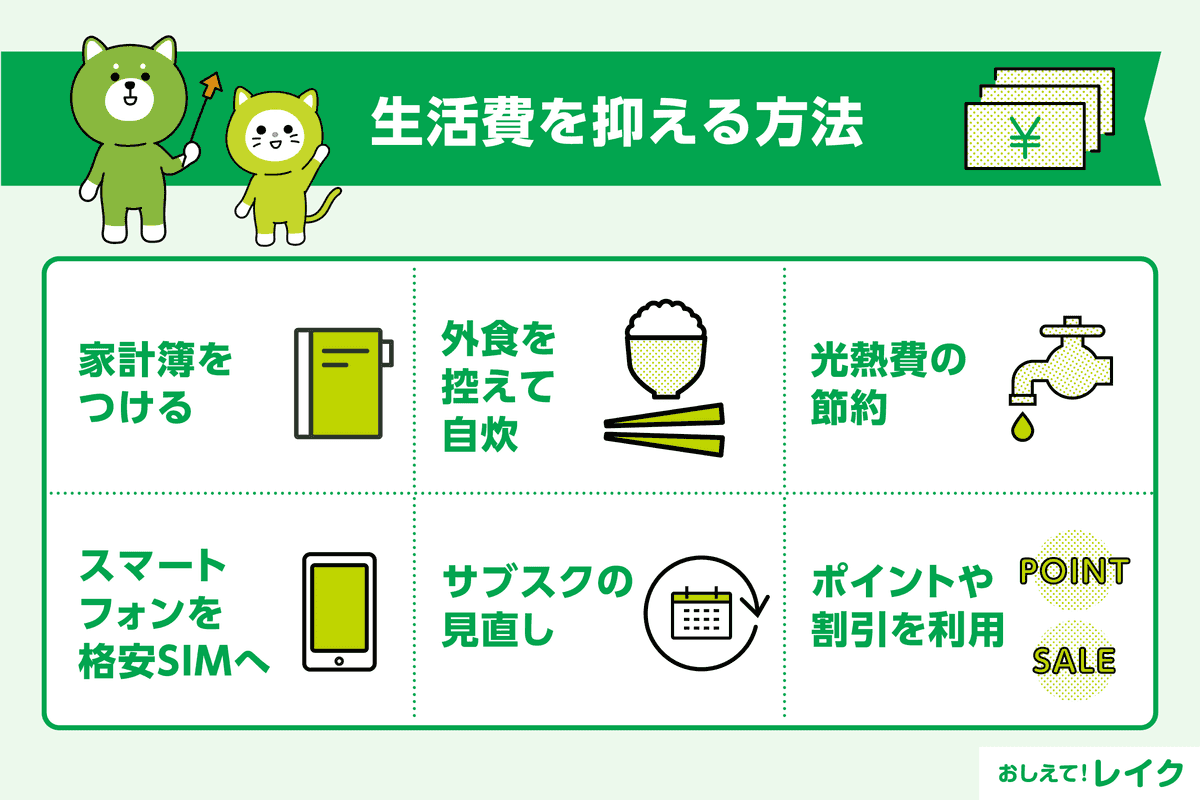

生活費を抑える方法

一人暮らしの初期費用を抑えるだけでなく、生活の無駄をなくし、毎月の生活費を抑えることも必要になるかもしれません。生活費を抑えるアイデアをいくつかご紹介します。

- 家計簿をつける

- 外食を控え自炊に切り替える

- 光熱費の節約を心がける

- スマートフォンを格安SIMにする

- サブスクリプションサービスを見直す

- ポイントや割引サービスを利用する

それぞれ詳しく解説していきます。

家計簿をつける

直接的な節約にはならないものの、家計簿をつけることは生活費節約の基本です。何にいくら使っているのかが明確になり、無駄な支出を発見しやすくなります。

まずは、どこを削るべきかを見極めるために2~3ヵ月ほど家計簿をつけてみてください。クレジットカードや銀行口座と紐づけて、簡単に家計簿をつけられるアプリや、スマートフォンのカメラ機能でレシートを読み取って記録できるアプリもあります。紙の家計簿が苦手な方は、アプリも活用して家計管理を始めましょう。

外食を控え自炊に切り替える

総務省の家計調査結果によれば、単身世帯の平均食費は46,391円です。消費支出の3割程度を占めているため、見直すことによって収支のバランスの改善が期待できるでしょう。

平均より食費が多いときは、食費が家計を圧迫する要因になっている可能性もあります。バランスよく食べることを意識しつつも、1日あたりの食費の上限を決め、コントロールすることが大切です。

外食を控えて自炊に切り替えることで、食費を抑え、なおかつ健康的な食生活を実現できるかもしれません。毎日積み重ねることによって、家計管理や資産形成に大きな効果をもたらします。

ただし、切り詰めすぎてもストレスになる可能性があるため、「お祝いやイベントのときは外食する」のようにルールを決めておくのもひとつのアイデアです。

また、大学生の場合は、学食などを活用して食費を抑えることも検討できます。学食によっては、朝・昼・晩のいつでも学食を利用できるミールサービスを提供しています。栄養バランスのとれた食生活を送りやすくなるだけでなく、食費節約も可能です。ぜひチェックしてみましょう。

光熱費の節約を心がける

光熱費は時期によっても変わります。夏冬の高くなりやすい時期だけでなく、毎月節約することで年間の光熱費を抑えられます。

家電によっては消費電力を抑える「省エネモード」などもあるため、活用してください。天気が良い日は電気を消し、日光を取り入れることで、電気代を抑えつつ健康的な生活を送ることができます。

また、家電によってはコンセントを繋いでいるだけでも電力を消費するため、使っていない家電があればコンセントを抜いておくと待機電力の削減が期待できます。

ただし、極端な光熱費の節約は、体調不良を引き起こす可能性があります。

たとえば、真夏にエアコンを使わない、真冬に暖房を使わないなどの健康を損ねるような過度な節約は、かえって医療費の増大につながるかもしれません。また、仕事ができなくなって収入が減ったり、大学生なら留年したりすることもあるため、注意が必要です。

スマートフォンを格安SIMにする

通信費の負担が大きいと感じるときは、格安SIMなども検討してみましょう。通信会社を変える、おトクなプランを選択するなどの工夫で、通信費を抑えることができます。

総務省の令和元年の通信利用動向調査では、大手通信キャリアのスマートフォンを利用している方の月額料金は「6,000〜7,999円」が最も多く、格安SIMを利用している方の月額料金は「2,000~2,999円」が最も多いという結果でした。

通信容量上限や通話料などによって料金が変わるため、自分のスマートフォンの使い方が料金プランに合っているかも確認してください。

サブスクリプションサービスを見直す

サブスクリプションサービスは、何度も同じサービスを利用する方にとってはおトクといえます。しかし、あまり利用していないのであれば、1回ごとに支払うほうが安いこともあるので注意が必要です。

たとえば、あまり通っていないスポーツクラブ、ヨガ教室などを見直してみましょう。また、新聞購読、動画配信サービス、ネットニュースの閲覧なども利用していないのであれば解約を検討してみましょう。

ポイントや割引サービスを利用する

現金で支払うよりも、クレジットカード決済や電子マネー決済のほうが、ポイントが付与されておトクに買い物ができることがあります。付与されたポイントを食費や日用品に充てることで、生活費の節約も可能です。

また、遅い時間帯にスーパーに行くと、割引されていることがあり、食材を割安な価格で入手できることもあります。ただし消費期限が迫っていることがほとんどのため、食べられる量だけ購入するようにしてください。

どうしてもお金が不足するときはカードローンの利用を検討

引っ越しや家具・家電など比較的大きな支出をともなう場合は、一時的にお金が不足する場合もあります。どうしても足りないときは、カードローンの利用も検討してみましょう。

レイクでは21時(日曜日は18時)までにご契約を完了(審査・必要書類の確認含む)いただくと、当日中のお振込みが可能です。お急ぎのときにもぜひご検討ください。また、はじめてなら無利息サービスもご利用いただけます。

- 一部金融機関および、メンテナンス時間等を除く

カードローンを利用する際の注意点

カードローンは、ご利用限度額の範囲内で繰り返しお借入れが可能です。このようなカードローンの特性上、ご利用の際には次の3点にご注意ください。

- 返済計画を立てる

- 金利や無利息期間などの契約内容を確認する

- 余裕がある場合は多めの金額を返済する

以下で詳しく解説します。

返済計画を立てる

お金を借りると返済が始まります。借りる前に無理のない返済計画を立てておくことが重要です。毎月無理なくご返済できる金額はどのくらいなのか、いつまでに完済するのか計画を立ててから、カードローンにお申込みください。

また、カードローンはほかのローンとは異なり、ご利用限度額の範囲内で繰り返しお借入れが可能です。追加でお借入れすると毎月のご返済額やご返済期間が変わることもあるため、その都度、返済計画を立て直すことが大切です。

カードローン会社の公式サイトには、返済シミュレーション機能があります。

レイクの場合、「ご返済シミュレーション」でご返済額やご返済回数をシミュレーションできます。お借入れ希望額の入力と無利息期間を選択すれば、毎月のご返済額とご返済回数が試算できます。

毎月のご返済額からお借入れ可能額を調べることもできます。ぜひご活用ください。

- このシミュレーションでの試算結果は参考値です。実際のご返済内容とは異なる場合があるので、あくまでもめやすとしてご確認ください。

金利や無利息期間などの契約内容を確認する

カードローンをご利用の際は、必ず金利やご利用限度額などのご契約内容をご確認ください。また、無利息サービスをご利用の場合は、いつまで無利息期間が適用されるのかもご確認ください。

レイクでは、Webでお申込み、はじめてご契約などの諸条件を満たしたお客さまは365日間の無利息サービスをご利用いただけます。

- 365日間無利息

ご利用条件:Web申込み・はじめてのご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)かつご契約後59日以内に収入証明書類の提出とレイクでの登録完了が必要

上記ご利用条件を満たさない方は60日間無利息または30日間無利息をご利用いただけます。

- 60日間無利息(Web申込みかつはじめてのご契約、ご契約額が50万円未満)

- 30日間無利息(自動契約機または電話申込みかつはじめてのご契約)

さらに、「1秒診断」では、簡単な項目を入力するだけで、お借入れが可能かどうかを事前に診断することも可能です。

なお、レイクの無利息期間開始日は「ご契約日の翌日から」となります。「お借入れ日の翌日から」ではありませんのでお気をつけください。

また、無利息期間経過後は通常金利が適用されます。

無利息期間中にもご返済日があります。会員ページでご返済日をご確認いただき、ご返済に遅れないようご注意ください。なお、ご返済が遅れた場合など、無利息期間が終了いたします。

余裕がある場合は多めの金額を返済する

家計に余裕がある場合は、多めの金額をご返済いただくことで利息が少なくなり、ご返済総額も減ります。カードローンの利息は、以下の計算式で算出します。

利息=お借入れ額×貸付利率(年率)÷365日(うるう年は366日)×お借入れ日数

上記の式から分かるとおり金利の高さだけでなく、お借入れ額が多いほど利息の負担額が増え、ご返済総額も多くなります。

利息の負担を減らすためにも、余裕がある場合は約定返済額よりも多めの金額をご返済ください。

まとめ

一人暮らしを思い立ったときは、目標額を決めてお金を貯めることから始めましょう。すぐに一人暮らしをする必要があるときは、初期費用を抑えた引っ越しや生活費を抑える工夫が必要です。どうしても急にお金が必要になった場合は、カードローンも選択肢のひとつです。返済計画を立て、無理のない家計管理を心がけましょう。

監修者:

内山 貴博

プロフィール:

1978年生まれ。証券会社の本社部門に勤務後、2006年に独立。金融リテラシーを高めることがFPの役割だと感じ、FP相談やセミナーなどの活動をおこなっている。また動画チャンネル「FPお金レッスン」では投資初心者向け、FP学習者向けのコンテンツを提供中。主な著書に「駆け出しFPの事件簿」(きんざい)、「お金の使い方テク」(朝日新聞出版)がある。

資格情報:

CFP®、1級ファイナンシャル・プランニング技能士