一人暮らしにかかる初期費用の内容や相場は?

お金がないときの対処法

更新日:2026年6月29日

公開日:2022年9月21日

一人暮らしを始めたいけれど、「初期費用はいくらかかる?」「内訳や相場はどれくらい?」と不安に思う方も多いのではないでしょうか。

一人暮らしの初期費用には、敷金や礼金、管理費・共益費、引越し費用などが含まれます。初期費用は、家賃が手頃な物件を選択する、フリーレント付きの物件を探すなど、工夫次第で抑えることが可能です。

この記事では、一人暮らしをするときにかかる初期費用の内容や相場、家賃ごとの初期費用のシミュレーション、初期費用を抑える8つの方法について詳しく解説します。

初期費用がないときにカードローンを利用するメリットや注意点についても紹介するので、一人暮らしを検討中の方はぜひ参考にしてください。

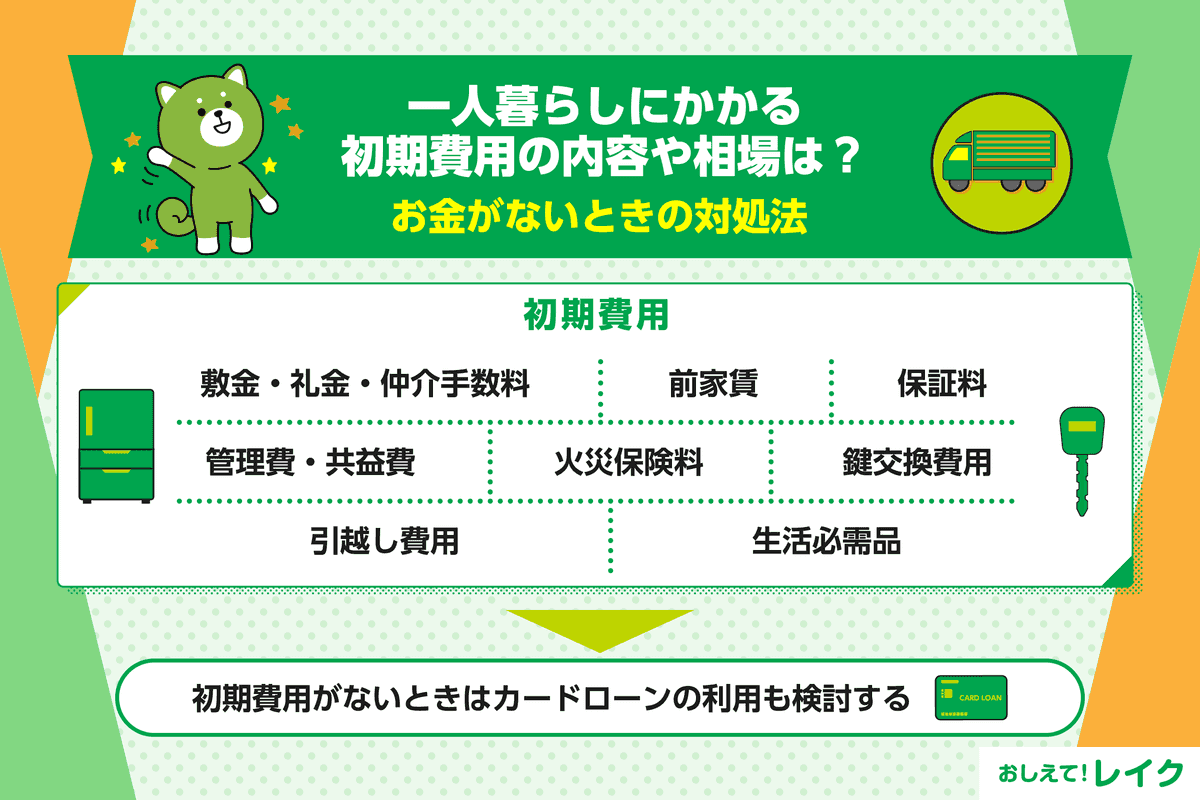

一人暮らしに必要な初期費用の内容や費用相場は?

初期費用は物件や条件によって異なりますが、どのようなものに、どの程度費用がかかるのでしょうか。一人暮らしを始める際にかかる初期費用には、以下のようなものが挙げられます。

- 敷金・礼金・仲介手数料

- 前家賃

- 保証料

- 管理費・共益費

- 火災保険料

- 鍵交換費用

- 引越し費用

- 生活必需品

ここでは、一人暮らしの初期費用の内訳や費用相場をそれぞれ解説します。

敷金・礼金・仲介手数料

物件を借りる際には、敷金と礼金、仲介手数料がかかる場合があります。敷金は家賃の1~2ヵ月分が相場で、退去時の修繕費などに充当され、余ったときは返還されます。

また、礼金も1~2ヵ月分が相場ですが、こちらは大家さんへのお礼のため、返還されません。仲介手数料は仲介業者に支払う費用で、「家賃の1ヵ月分+消費税」と上限が定められています。

前家賃

物件を借りるときには、当月分の家賃に加え、翌月分の家賃を前もって支払うことが一般的です。この翌月分の家賃を「前家賃」といいます。前家賃が必要な場合には、初期費用として、敷金・礼金・仲介手数料をあわせた5~8ヵ月分の家賃相当額を支払うことになります。

保証料

連帯保証人を立てる代わりに、保証会社の保証を受ける必要がある場合があります。その際、支払う保証料の相場は1年目が家賃の0.5~1ヵ月分で、仲介業者指定の保証会社と契約する場合がほとんどです。

なお、敷金や礼金、仲介手数料は契約時の1回のみ支払いますが、保証料は1~2年ごとの更新時に再度支払いが必要になるので注意しましょう。

管理費・共益費

管理費と共益費は、物件を維持管理するためにかかる費用で、家賃に加えて毎月支払います。家賃が低く設定されていても管理費や共益費が高額なときは、毎月の負担が大きくなります。家賃と管理費、共益費の合計で物件を判断するようにしましょう。

火災保険料

賃貸物件を借りるときは、火災保険への加入も求められることが多く、保険料は年間3,500~1万5,000円が相場です。

火災保険に加入する際は、「家財補償」も重要なポイントです。家財補償とは、火災や落雷、水災、風災などで家具や家電、衣類といった家財が損害を受けた際に補償されるものです。

家財の補償を充実させると高くなるので、保険料とのバランスを見て設定するようにしましょう。

また、不動産会社から特定の火災保険を勧められることがありますが、勧められた保険に加入する必要はありません。原則として保険会社やプランは貸借人が自由に選べるので、条件などを比較して決めましょう。

鍵交換費用

鍵は、前の入居者が使用していたものを使用すると防犯上のリスクがあるため、安全のためにも交換が必要です。

鍵交換にかかる費用は、一般的なシリンダー錠の場合8,000円~1万5,000円程度です。また、防犯性の高いディンプルキーでは1万5,000円~3万円程度、カードキーでは1万円~2万円程度と鍵の種類によって金額が異なります。

鍵の交換費用は、契約時に初期費用として入居者が負担することが多いため、一人暮らしを始める際の予算計画にも含めておきましょう。

引越し費用

引越し費用も意外と高額になることがあります。時期や距離、荷物の多さにもよりますが、単身用の引越し料金は3.5万~13万円ほどが相場です。

荷物が少ないときはレンタカーなどで運んだり、手持ちできない家具や家電は引越し後に買ったりすることで引越し費用を節約できます。

生活必需品

一人暮らしをするには、家電や家具などの生活必需品を用意する必要があります。以下では、一人暮らしに必要な家電や家具の一例をまとめていますので、参考にしてください。

<最低限必要な家電・家具類>

- 冷蔵庫

- 洗濯機

- エアコン

- 電子レンジ

- 炊飯器

- 照明

- ドライヤー

- テーブル

- 寝具

- カーテン

- 食器類

- タオル類など

物件によってはエアコンや照明が付いている場合もありますが、ない場合は貸借人自身が準備しなくてはいけません。また、上記すべてが必ず必要なわけではないため、一人暮らしで何が必要かを事前にリストアップしたうえで購入を検討するとよいでしょう。

また、女性の一人暮らしに必要な費用については下記記事で詳しく解説していますので、ぜひ参考にしてください。

一人暮らしの初期費用をシミュレーション

以下は、一人暮らしでかかるおもな初期費用を、家賃6万円・8万円・10万円の3パターンでシミュレーションした結果です。

<家賃別:初期費用のシミュレーション>

| 費用項目 | 家賃6万円 | 家賃8万円 | 家賃10万円 |

|---|---|---|---|

| 敷金 (1~2ヵ月分) |

6万円~12万円 | 8万円~16万円 | 10万円~20万円 |

| 礼金 (1~2ヵ月分) |

6万円~12万円 | 8万円~16万円 | 10万円~20万円 |

| 仲介手数料 (1ヵ月分+消費税) |

6万6,000円 | 8万8,000円 | 11万円 |

| 家賃 (当月+翌月分) |

12万円 | 16万円 | 20万円 |

| 保証料 (0.5~1ヵ月分) |

3万円~6万円 | 4万円~8万円 | 5万円~10万円 |

| 管理費・共益費 (5%~10%・1ヵ月分)※ |

3,000円~6,000円 | 4,000円~8,000円 | 5,000円~1万円 |

| 火災保険料(年間) | 3,500円~1万5,000円 | 3,500円~1万5,000円 | 3,500円~1万5,000円 |

| 合計(最低額) | 34万2,500円 | 45万5,500円 | 56万8,500円 |

| 合計(最高額) | 50万7,000円 | 67万1,000円 | 83万5,000円 |

- ※管理費・共益費は物件によって異なります

- ・上記金額は一般的な相場であり、地域や物件、時期によって変動する場合があります

- ・生活必需品(家具・家電)の費用は含まれていません

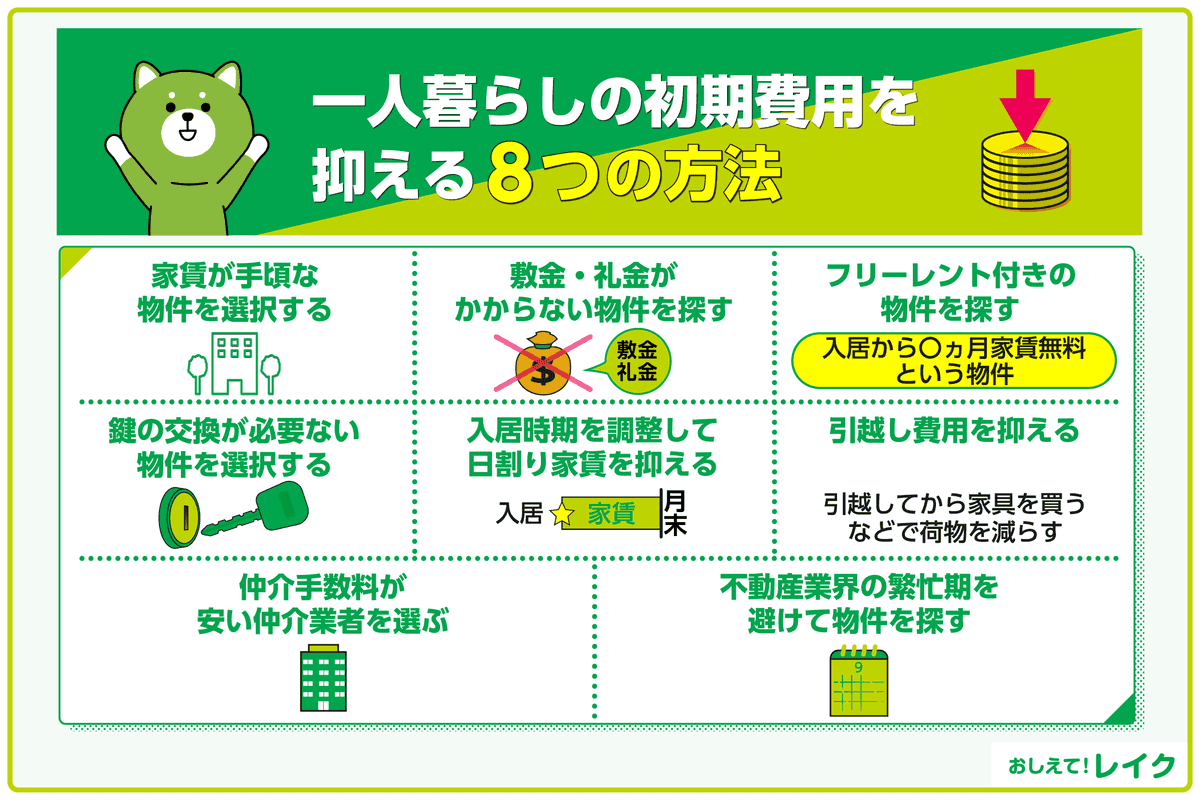

一人暮らしの初期費用を抑える8つの方法

初期費用を抑えたいときは、次の方法を検討してみましょう。

- 家賃が手頃な物件を選択する

- 敷金・礼金がかからない物件を探す

- フリーレント付きの物件を探す

- 鍵の交換が必要ない物件を選択する

- 入居時期を調整して日割り家賃を抑える

- 引越し費用を抑える

- 仲介手数料が安い仲介業者を選ぶ

- 不動産業界の繁忙期を避けて物件を探す

それぞれの方法について、わかりやすく解説します。

家賃が手頃な物件を選択する

敷金や礼金は家賃が基準となって決まるため、家賃が安い物件ほど初期費用も抑えられます。手頃な物件を見つけるには、駅から少し離れた物件や築年数の古い物件、1階の部屋などで探すとよいでしょう。

また、間取りにこだわりすぎずに必要最低限の設備の物件に妥協することでも家賃を抑えられるため、初期費用の軽減につながります。なお、家賃は長期的に家計に影響するため、収入の3分の1以下をめやすに物件選びを進めることが重要です。

敷金・礼金がかからない物件を探す

敷金や礼金がかからない物件であれば、家賃と前家賃、仲介手数料だけで借りることができます。初期費用を抑えたいときには、敷金・礼金がかからない物件に注目しましょう。

なお、敷金や礼金がかからない物件であっても、火災保険料や保証料などがかかることもあります。どのような費用がかかるのかは、事前に不動産会社に確認しておくとよいでしょう。

フリーレント付きの物件を探す

フリーレントとは、入居から一定期間の家賃が無料になる物件のことです。引越したばかりは何かと出費がかさみ、家計が安定しにくいことがあるため、フリーレントは大きな助けになるでしょう。

ただし、フリーレント付きの物件は、「無料期間終了後は一定期間住む」などの条件が課せられていることがあるので注意しましょう。

鍵の交換が必要ない物件を選択する

大家さんが鍵交換費用を負担してくれる場合や電子錠の場合など、鍵の交換費用が不要な物件であれば初期費用を抑えられます。

鍵交換費用は一般的に1万~3万円程度かかるため、物件探しの際は不動産会社に鍵交換費用の有無や金額について確認することが大切です。また、複数の物件を比較検討する際も、鍵交換費用の有無を含めて総合的に判断することで、よりお得な物件を見つけることができるでしょう。

入居時期を調整して日割り家賃を抑える

入居日を月初め(1日)、もしくは月末に近い日にすることで家賃にかかる初期費用を抑えられます。

例えば、月の中ごろ(15日前後)に入居した場合、日割り家賃は家賃の約半月分です。それに加えて前家賃が必要になるため、家賃にかかる初期費用として約1.5ヵ月分支払わなければなりません。

一方、月初めの1日に入居すると、前払いが不要でその月の家賃支払いのみとなるケースがあります。また月末に入居する場合は、末日までの数日間の日割り家賃と翌月の前家賃となり、前家賃を含めてもこちらも家賃約1ヵ月分の費用で済む計算です。

ただし、前家賃が不要かどうかなどは不動産会社や物件ごとに異なるため、事前に担当者へ確認しておきましょう。

入居時期の調整で初期費用は数万円抑えられますが、この方法は実家からの独立など、現在家賃負担がない場合などで有効な方法です。引越しスケジュールに余裕がある場合は、入居日を慎重に選択することをおすすめします。

引越し費用を抑える

初期費用のなかでも引越し費用は、大きな割合を占める可能性があります。梱包から配置、開梱をすべて任すのではなく、荷造りは自身でするなどして費用を抑えることをおすすめします。また、閑散期である5~8月や11~2月ごろであれば、料金交渉に応じてもらえる可能性もあるでしょう。

また、引越してから家具を買うなど、荷物を減らすことで引越し費用を抑えられるかもしれません。また、あまり荷物が多くないのであればレンタカーを借りて自力で引越すこともできます。

仲介手数料が安い仲介業者を選ぶ

不動産会社の仲介手数料は、借主と貸主のそれぞれから受け取る場合の上限が「家賃の0.5ヵ月分+消費税」、どちらか一方からのみ受け取る場合の上限が「家賃の1ヵ月分+消費税」です。

ただし、仲介手数料の上限は定められていますが下限は定められていません。そのため、上限の金額より少ない不動産会社もあるのです。仲介手数料は決して安くはない金額なので、低めに設定されている不動産会社や物件を選びましょう。

不動産業界の繁忙期を避けて物件を探す

4月~8月上旬、年末年始といった不動産業界の閑散期は、家賃や敷金・礼金の減額交渉が成功しやすくなります。

特に夏場の7月~8月は学生の引越しが一段落し、社会人の転勤シーズンも終わるため、物件を探す人が減少する時期です。そのため、不動産会社や大家さんにとって入居者確保が重要な課題となります。

この時期であれば、条件交渉に応じてもらいやすく、通常より料金を抑えられることも珍しくありません。繁忙期を避けてゆとりをもって交渉すれば、全体の初期費用を抑えることが期待できます。

また、一人暮らしの初期費用や生活費については下記記事でも詳しく解説していますので、ぜひ参考にしてください。

初期費用がないときはカードローンの利用も検討する

想定より一人暮らしの初期費用が高額になって困ったときは、カードローンの利用も検討しましょう。カードローンは最初に利用限度額を決め、その範囲内で繰り返し借入れできるローン商品です。

契約しておくと、利用限度額内であれば必要なときにいつでも借りられるため、急な出費に備えられます。

なお、無利息期間が設定されているカードローンを選ぶと、利息を抑えて利用しやすくなります。

レイクでは、Webでお申込み、はじめてご契約などの諸条件を満たしたはじめてご契約されるお客さま限定で365日間の無利息サービスをご利用いただけます。

ご利用条件:Webでお申込み・はじめてご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)かつご契約後59日以内に収入証明書類の提出とレイクでの登録完了が必要

上記ご利用条件を満たさない方は60日間無利息または30日間無利息をご利用いただけます。

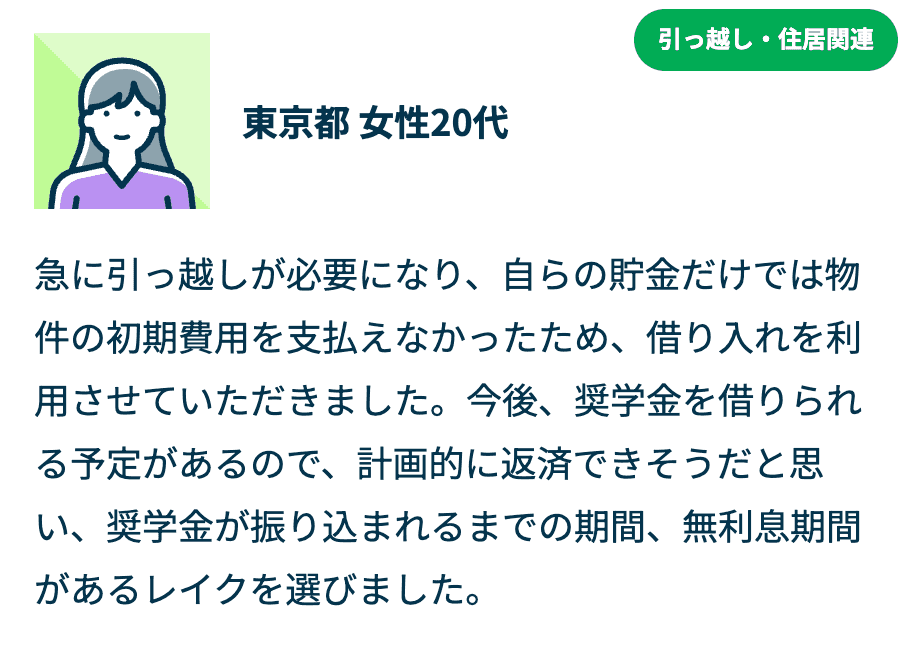

以下では、レイクをご利用中のお客さまからのお声をご紹介します。

【お客さまのお声】東京都女性20代

急な引越しで初期費用が支払えなかったため、借入れを利用しました。奨学金を借りる予定があり、振込みまでの期間を無利息で借りられるレイクを選びました。

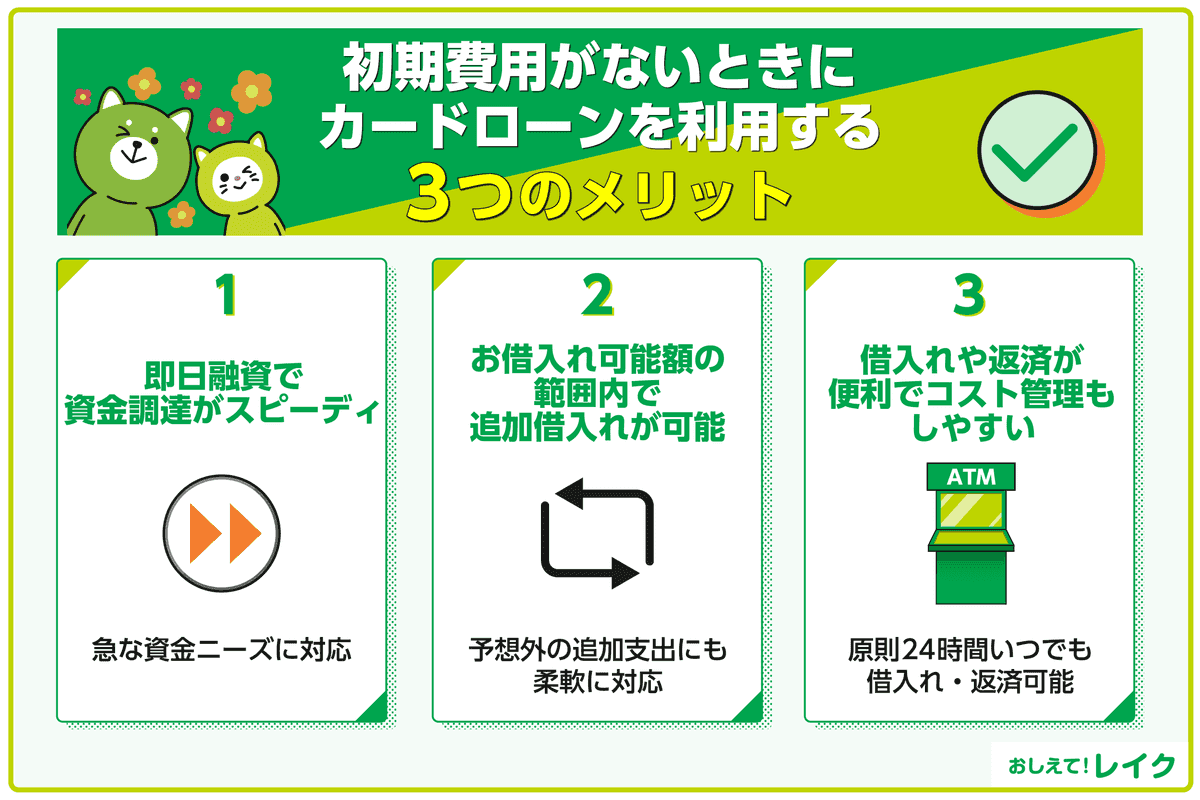

初期費用がないときにカードローンを利用する3つのメリット

初期費用がないときにカードローンを利用するメリットは次の3つです。

- 即日融資で資金調達がスピーディ

- お借入れ可能額の範囲内で追加借入れが可能

- 借入れや返済が便利でコスト管理もしやすい

それぞれのメリットについて、わかりやすく解説します。

即日融資で資金調達がスピーディ

消費者金融のカードローンは、申込みから審査完了までが比較的短時間で、審査通過後は迅速に融資を受けることができます。

例えば、「敷金・礼金の支払い期日が間に合わない」といった急な資金ニーズにも対応できるため、初期費用の準備にも役立ちます。

お借入れ可能額の範囲内で追加借入れが可能

カードローンはお借入れ可能額の範囲内であれば、必要に応じて追加借入れが可能です。

敷金や礼金などに加え、家具・家電の購入、引越し業者の追加料金など、予想外の出費にも柔軟に対応できるため、まとまった費用が必要なときにも便利です。

借入れや返済が便利でコスト管理もしやすい

カードローンは Web 申込みに対応しており、また原則として24時間いつでも提携ATMなどから借入れや返済が可能です。

さらに、無利息サービスを提供している貸金業者もあります。短期間で返済できる見込みがある場合は、金利負担を抑えつつ初期費用を準備することができます。

レイクでは、Web でお申込み、はじめてご契約などの諸条件を満たしたお客さまは365日間の無利息サービスをご利用いただけます。

また、カードローンのメリットやデメリットについては下記記事で詳しく解説していますので、ぜひ参考にしてください。

一人暮らしの初期費用が足りない場合にカードローンを利用する注意点

カードローンを利用するときには、次の5つのポイントに注目しましょう。

- 複数社からの借入れは避ける

- 借入れ額は最小限に抑える

- 返済計画を立てる

- 金利や無利息期間などの契約内容を確認する

- 余裕がある場合は多めの金額を返済する

それぞれのポイントについて解説します。

複数社からの借入れは避ける

カードローンを利用する際、複数の金融機関から借入れをするのは避けましょう。複数社から借入れると、返済日や返済額がそれぞれ異なるため管理が煩雑になります。

返済を忘れてしまった場合、遅延損害金の発生や信用情報に影響してしまう可能性が高まります。また、借入れ先を分けると、全体の利息負担が増えることもあります。カードローンの利用は1社に絞り、返済計画を立てやすくすると安心です。

借入れ額は最小限に抑える

借入れる金額が増えると、利息負担の増加や返済期間の長期化につながり、結果として総返済額が膨らんでしまいます。

また、お借入れ可能額の範囲内であれば繰り返し借入れることも可能です。しかし、追加借入れを重ねると、返済計画が不透明になりやすくなるため注意が必要です。

カードローンを利用するときは、本当に必要な分だけを借りるよう心がけましょう。

返済計画を立てる

ローンでお金を借りると、毎月の返済がスタートします。毎月の返済を含めた家計管理が大切になるため、利用前には現実的な返済計画を立てておくことが大切です。

レイクでは、「ご返済シミュレーション」で毎月のご返済額やご返済回数をシミュレーションできます。毎月のご返済額からお借入れ可能額を調べることもできるので、無理のない返済計画にお役立てください。

金利や無利息期間などの契約内容を確認する

カードローンをご利用の際は、必ず金利やご利用限度額などのご契約内容をご確認ください。また、無利息サービスをご利用の場合は、いつまで無利息期間が適用されるのかもご確認ください。

レイクでは、Web でお申込み、はじめてご契約などの諸条件を満たしたお客さまは365日間の無利息サービスをご利用いただけます。

ご利用条件:Webでお申込み・はじめてご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)かつご契約後59日以内に収入証明書類の提出とレイクでの登録完了が必要

上記ご利用条件を満たさない方は60日間無利息または30日間無利息をご利用いただけます。

さらに、「1 秒診断」では、簡単な項目を入力するだけで、お借入れが可能かどうかを事前に診断することも可能です。

なお、レイクの無利息期間開始日は「ご契約日の翌日から」となります。「お借入れ日の翌日から」ではありませんのでお気を付けください。

また、無利息期間経過後は通常金利が適用されます。

無利息期間中にもご返済日があります。会員ページでご返済日をご確認いただき、ご返済に遅れないようご注意ください。なお、ご返済が遅れた場合など、無利息期間が終了いたします。

余裕がある場合は多めの金額を返済する

ボーナスや臨時収入などにより家計に余裕が生じたときは、普段よりも多めの返済を心がけましょう。カードローンの利息は、借入れしている日数分で利息が計算されます。

利息=お借入れ額×貸付利率(年率)÷365日(うるう年は366日)×お借入れ日数

早めに完済することで総利息額を抑えることができます。

レイクでは、一括返済や繰上げ返済に対応しています。お好きなタイミングでご返済いただけるので、こまめに追加で返済し、お借入れの期間が長引かないように注意しましょう。

また、カードローンの一括返済については下記記事で詳しく解説していますので、参考にしてください。

まとめ

初期費用を計画的に準備すると、一人暮らしを始めやすくなります。仲介手数料や敷金、礼金、保証料などがどの程度かかるのか調べてから計画を立てるようにしましょう。

また、初期費用を準備できても、毎月の生活費が多すぎると家計を維持することができません。無理なく支払える家賃かどうか考えてから契約することも大切です。

初期費用が不足するときは、カードローンなどを一時的に利用することもできます。借りると返済義務が発生するため、家計の中から返済できるのかシミュレーションしてから利用するようにしましょう。

監修者:

赤上 直紀(あかがみ なおき)

プロフィール:

元銀行員。若年層から高年層まで幅広い資産運用の提案を行う。メディアを通じて、より多くのお客さまに金融の知識を伝えたい気持ちが強くなり、退職を決意。現在は、編集者として金融機関を中心にウェブコンテンツの編集・執筆業務に従事している。

資格情報:

1級ファイナンシャル・プランニング技能士