融資の審査に通るためのポイントや通らない理由、流れを解説!

更新日:2026年6月29日

公開日:2022年9月21日

融資を受ける際には、必ず審査が実施されます。そのため、審査に通らない場合は金融機関の融資の基準を満たさなかったことになります。

この記事では、融資を受けるまでの流れから審査を受ける前に確認したいことなど、融資と審査に関するポイントをまとめています。個人事業主が融資を受けるための条件についてもご紹介するので、ぜひご覧ください。

融資審査とは

融資審査とは、融資を受けるための審査です。金融機関に融資を申込むと、金融機関はさまざまなポイントから審査を実施します。

金融機関としては、審査を実施せずに融資を実行すると、利息や手数料を受け取れないばかりか、貸したお金を返済してもらえないリスクを負うことになります。申込者に十分な返済能力があるのか、信用できる相手なのかを判断するためにも必ず融資審査を実施します。

融資とは資金調達の手段

融資とは金融機関などがお金を貸すことです。金融機関が融資を実施し、お金を借りる側は融資を受けます。

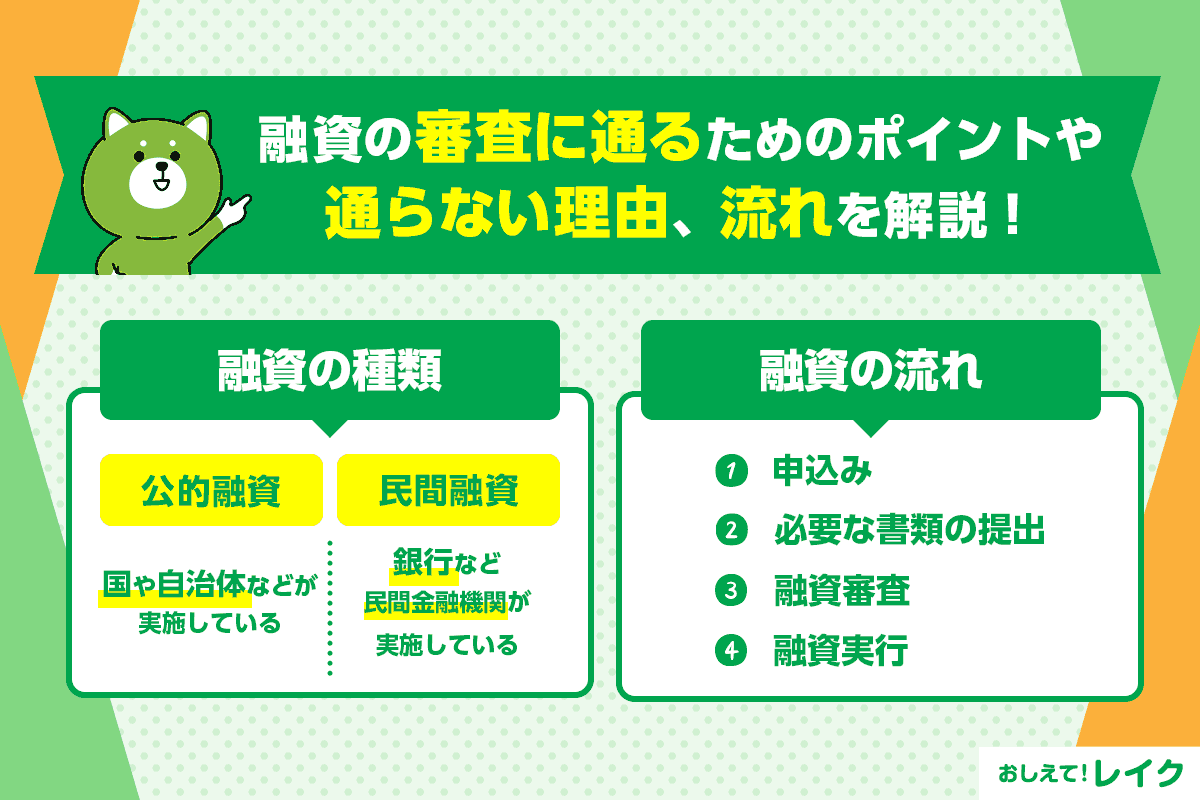

なお、融資は、国や自治体などが実施する「公的融資」と、銀行など民間金融機関が実施する「民間融資」に大別できます。主な違いについては以下をご覧ください。

| 公的融資 | 民間融資 | |

|---|---|---|

| 申込条件 | 創業後すぐでも申込めることが多い | ある程度の経営実績が必要 |

| 適用金利 | 低め | 審査によって変わる |

| 融資額 | 創業後すぐでも多額の融資が可能 | 金融機関との取引があり、信用を得られれば多額の融資が可能 |

| 融資までの時間 | 審査に時間がかかる | 短時間のものもあるが、適用金利や融資額によって審査時間が長くなる |

融資を受けると返済義務が生じます。そのため、融資を申込む前に無理なく返済できるのか計画を立てておくことが必要です。

また、融資を受けるためには金融機関の審査に通過することが必要です。審査に通過しない場合は、融資を受けることができません。

融資と似た言葉に「投資」があります。投資とは、主に利益を見込んで企業の株式を購入する際などに使われる言葉です。将来のためにお金を使うことをさす言葉としても使われます。

また「出資」も投資の一部とされ、主に事業の将来的な成長を見込み、資金を出すことに使われます。出資者は出資額相当の株式を取得し、利益が出た場合などに配当を受け取ることができます。

前述の公的融資と民間融資の違いや、融資の定義、利用の流れについては下記記事でも詳しく解説していますので、ぜひ参考にしてください。

また、下記記事では、公的融資を利用する方法や、制度の注意点について解説していますので、あわせてご覧ください。

融資の審査に必要な期間

融資審査にかかる時間は、金融機関や融資の種類、担保の有無などによっても異なります。一般的なめやすは以下をご覧ください。

| 金融機関 | 融資の種類 | 審査期間のめやす |

|---|---|---|

| 日本政策金融公庫 | 個人・小規模企業向け融資 | 約2週間 |

| 自治体、信用保証協会 | 制度融資 | 約3日~3ヵ月 |

| 商工会議所、商工会 | 制度融資 | 約2週間~2ヵ月 |

| 銀行、信用金庫など | ビジネス資金融資 | 数日 |

| ビジネスローン(カードローン) | 数日 | |

| 消費者金融、信販会社など | ビジネス資金融資 | 即日~ |

| ビジネスローン(カードローン) | 即日~ |

審査期間とは、申請手続きをしてから融資可否が分かるまでの期間をさします。一般的に、金融機関から融資可能の連絡が届いても、すぐに入金されるとは限らないため、実際に融資を受けるまでにはさらに時間がかかります。

また、次のケースでは、上記のめやすよりも審査期間が長引く可能性があります。

- 書類が最新のものではなく、再提出を求められた

- 間違った書類を提出したため、再提出を求められた

- 融資希望額が大きい

- 繁忙期や連休を挟む期間に申込んだ

- 有担保ローンに申込んだ

- 保証人を設定するローンに申込んだ

スムーズな融資のためにも、正しい書類を準備し、提出することが大切です。また、至急、融資を受ける必要があるときには、審査期間や融資までの時間を確認してから申込んでください。

申込みから融資実行までの流れ

事業資金が不足するときなどは、金融機関に融資を申込みます。融資を受ける際の流れは金融機関によって異なりますが、多くの金融機関では以下のように進みます。

- 申込み

- 必要な書類の提出

- 融資審査

- 融資実行

各段階で何を実施するのか、簡単に解説します。

申込み

まずは融資を受けたい金融機関に申込みの手続きをおこないます。申込方法は電話やインターネット、融資専用の窓口など金融機関によって異なります。

融資には申込条件があるため、申込条件に当てはまっているか確認したうえで申込みましょう。担保や保証人が必要とされている場合には、担保にできる品物があるか、保証人になってくれる人はいるかを事前に確認しておくことが大切です。

必要な書類の提出

融資を受けるときには、書類の提出が求められます。金融機関によって必要な書類は異なるので事前に確認しておきましょう。

たとえば、日本政策金融公庫に中小企業が融資を申込むときには、以下の書類の提出を求められます。

- 会社案内、製品カタログなどの参考資料

- 法人の登記事項証明書

- 最新3期分の決算書・税務申告書

- 納税証明書 など

そのほか決算月から時間が経っている場合は、直近の試算表の提出も必要です。また、設備投資のための資金を借りる場合には、設備の種類や金額などが分かる見積書なども求められます。

担保を設定して融資を受ける場合には、担保の内容が分かる資料も必要です。たとえば、不動産を担保とする場合であれば、対象の不動産の登記事項証明書などを提出します。

融資審査

申込時に記載した内容と提出書類をもとに、審査が進められます。審査にかかる時間や審査項目は金融機関によって異なります。

ただし、提出書類が多い場合、審査にも相応の時間がかかると予測されるでしょう。また、担保を設定する場合には、担保に対する書類審査も必要になるため、さらに時間がかかる傾向にあります。

融資実行

審査に通過した場合は契約を交わしたのち、融資が実行されます。不動産を担保として融資を受ける場合には、対象となる不動産に抵当権を設定してからの融資実行となります。

融資の審査に通らない理由

融資の審査は、さまざまな要素を総合的に判断しておこなわれます。そのため、これさえ満たしていれば必ず審査に通過するといった明確な審査通過基準は存在しません。

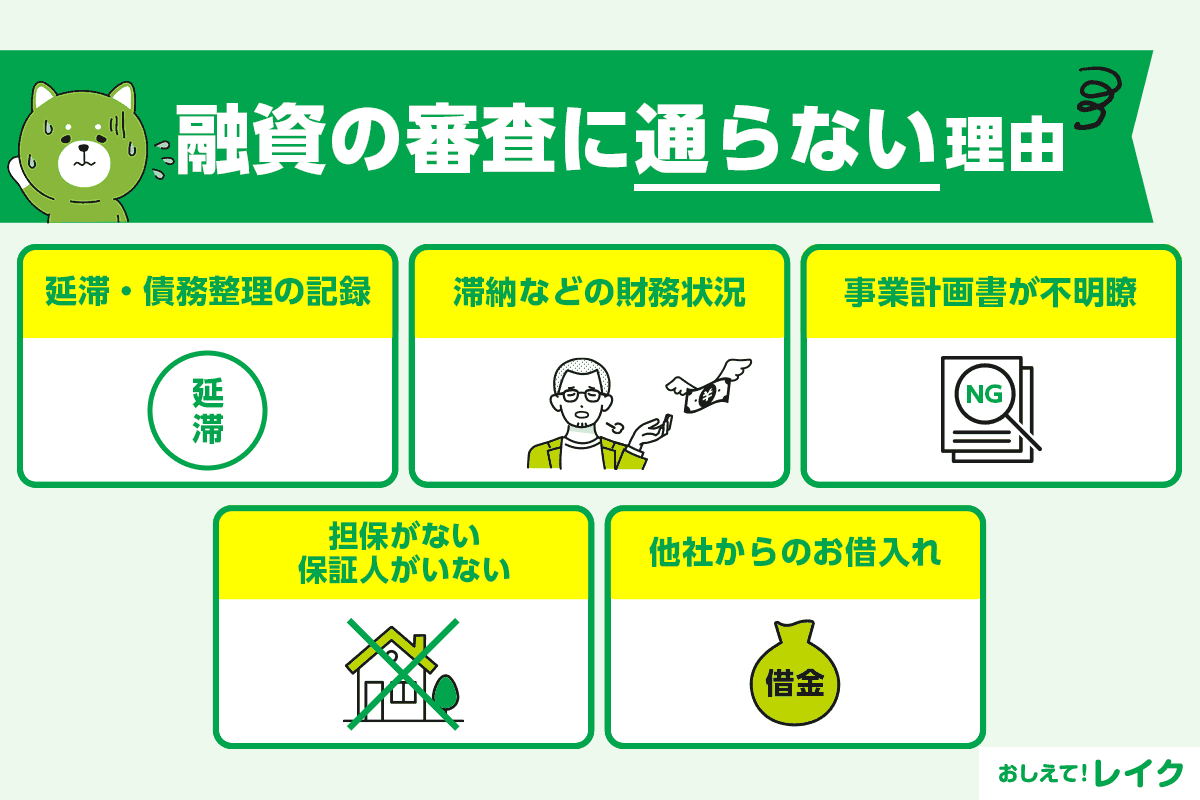

しかし、審査でチェックされる項目を知っておくことで、審査に通らない原因をある程度理解ができるでしょう。融資の審査に通らないときは、次のいずれかに該当する可能性があります。

- 信用情報に延滞や債務整理などの記録がある

- 財務状況に問題がある

- 事業計画書の内容が不明瞭

- 担保がない/保証人がいない

- 他社からお借入れがある

それぞれどのような理由で審査にとおりにくくなるのか解説します。

信用情報に延滞や債務整理などの記録がある

融資を申込むと、法人代表者など個人の信用情報も調べられます。信用情報とは信用情報機関に登録されている情報のことで、今まで利用したお借入れに対する返済状況やクレジットカードの利用状況、債務整理などが含まれます。

たとえば、過去にローンの返済を延滞していたことがある場合やクレジットカードの支払いが遅れていた場合などには、信用情報に問題があると判断されるかもしれません。また、債権回収や破産申立などの記録が信用情報機関に残っている場合にも、融資審査の結果に影響をおよぼす可能性があります。

信用情報として登録される内容や、ご自身の信用情報を確認する方法については、下記記事で詳しく解説していますので、ぜひ参考にしてください。

財務状況に問題がある

法人代表者や個人事業主だけでなく、事業そのものも審査の対象となります。決算書から財務状況を調べ、利益を得られていないと判断された場合は、返済能力に問題があるとみなされる可能性があります。

一般的に当期純利益と減価償却費の合計が返済の原資になると考えられるため、予定している返済額がこの合計額を超えるときは、融資を受けにくくなるかもしれません。融資を申込む前に、一度、無理なく返済できるのか計画を立ててみることができるでしょう。

また、税金や社会保険料に未納がある場合も、財務状況が好ましくないと判断され、審査にネガティブな影響を与える可能性があります。公的機関や民間金融機関を問わず、融資審査に申込む際には納税証明書の提出を求められることが少なくありません。融資を申込む前に、税金や社会保険料の未納は解消しておくようにしてください。

事業計画書の内容が不明瞭

創業時や新規事業を始めるときはまとまった資金が必要になるでしょう。そのような場合に融資を受ける際は、事業計画書も金融機関に提出を求められます。

事業計画書が緻密に作成されていない場合、金融機関側は収益性のある事業か判断できません。また、ビジネスモデルに説得力がないときや、予算や利益の見積もりに根拠がないとき、人件費の見積もりが多すぎるなどの事業規模と経費がアンバランスな場合も、金融機関側は融資をしづらいと判断する可能性があります。

担保がない/保証人がいない

担保や保証人が必要な融資の場合、融資元の条件を満たす担保・保証人が用意できなければ審査を受けられません。条件が異なる金融機関を探すか、担保・保証人なしで申込めるローンを探す必要があります。

なお、担保とは、債務者が返済できない場合に備えて金融機関に差し出す資産です。不動産や有価証券、設備・機械、自動車などの「物」を担保として設定するため、「物的担保」と呼ばれることがあります。

物的担保の中でも不動産は価値が安定していることから、担保としての価値が高く、低金利が適用される傾向にあります。

一方、保証人とは、債務者が返済できない場合に代わりに返済義務を負う人です。「人」を担保として設定するため、「人的担保」と呼ばれる場合があります。

担保や保証人を設定すると、次のメリットがあります。

- 低金利が適用される

- 多額の融資を受けられる

- 返済期間が長期になる(毎月の返済負担が軽減される)

担保・保証人を設定すると金融機関は資金を回収できないリスクが低下するため、債務者にとって有利な条件での融資が可能になります。低金利が適用されたり、多額の融資が可能になったり、返済期間が長期になったりする場合もあります。

しかし、担保・保証人の設定はメリットだけではありません。特に以下の点に注意が必要です。

- 資産を失う可能性がある

- 担保の追加を求められることがある

- 審査期間が長引くことがある

返済できないときは担保を差し押さえられるリスクがあります。たとえば、不動産を担保としている場合なら、競売にかけられ、売却・換金されて返済に充当される場合もあるため注意してください。

有価証券や機械・設備のように価値が変動しやすい品物を担保に設定している場合は、価値が下がると追加担保を請求されることがあります。利用する前に、追加担保の可能性があるのかも確認してください。

担保・保証人が必要かどうかは、融資元やローンの種類によって異なります。たとえば、「不動産担保ローン」のように、担保設定が条件とされているローンに申込むときは、指定された担保(不動産担保ローンなら不動産)を設定しなくてはいけません。

カードローンやフリーローンは無担保で借りられることが一般的です。

しかし、「原則として担保・保証人は不要」とされている無担保ローンでも、審査結果によっては担保設定が求められる可能性があります。

また、担保を設定すると、融資可能額が増えたり、適用金利が下がったりする場合もあるため、期待した審査結果を得られないときは担保も視野に入れて金融機関に相談してみることも検討できるでしょう。

他社からお借入れがある

基本的には、他社からお借入れがあるという理由だけで審査に通らなくなることはありません。

しかし、事業計画書や決算書などの情報と併せて他社からのお借入れ額を考慮した審査がおこなわれるでしょう。総合的に判断して返済能力がないと判断された場合は、審査通過が難しくなることがあります。現在よりも返済額が増えても返済し続けられるのか確認したうえで、新たな融資を申込むようにしてください。

前述のとおり、返済能力の有無を判断するため、融資申込時には他社からのお借入れ状況を正確に申告する必要があります。その理由や対象となるお借入れについて、下記記事で詳しく解説していますので、参考にしてください。

融資の審査に通るための対策

融資審査に通過するためには、あらかじめ対策を練り、丁寧に準備をしておくことが大切です。主な準備としては、次の5点が挙げられます。

- 事業計画書を練る

- 決算書の内容をよくする

- 資金繰り表を提出する

- 担保・保証人を設定する

- 税金などの滞納があれば解消する

それぞれについて解説します。なお、融資申込みのフォームなどに記載する内容や提出書類は、いずれも正確かつ正直であることを心がけてください。よく見せようと虚偽の内容を記載すると、かえって金融機関からの信用を失うことにもなりかねません。

事業計画書を練る

事業計画書の内容が薄いと、審査に有利に働かない場合があります。借入金の資金使途や今後の資金繰り計画だけでなく、市場や競合の状況や具体的な施策なども記載して丁寧に事業計画書を作成することが大切です。

また、事業計画書が完成した際には、知り合いに頼み、第三者の目線で問題点がないか確認してもらうことも有効です。誰が読んでも納得できる事業計画書を、丁寧に時間をかけて作成し、事業成功の可能性が高いことを証明してください。

決算書の内容をよくする

金融機関に融資を申込むと、決算書の提出を求められることが一般的です。たとえば、債務超過になっているときや純資産がマイナスのときは、審査に不利になるかもしれません。

施設や設備への投資など一時的な赤字と判断される場合は問題ありませんが、経常的に赤字が生じていると考えられるときは融資を受けられないことや、融資額が少なくなったり、適用金利が高くなったりする可能性もあります。特に経常利益に注目し、決算書の内容がよくなるように経営していくことが必要です。

資金繰り表を提出する

資金繰り表とは、将来の資金繰り計画を表にしたものです。資金繰り表には会社の資金に関わるすべての項目をまとめます。事業計画書では見えないお金の流れも詳しく分かるようになるため、説得力が出て審査がスムーズになる可能性もあります。

金融機関の提出書類に資金繰り表が挙げられていない場合でも、事業計画書と併せて綿密な資金繰り表を作成して提出してみましょう。

担保・保証人を設定する

融資審査の結果によっては、担保や保証人の設定を求められることがあります。必要なときは、適切な担保・保証人を設定するようにしてください。

一般的に、無担保ローンよりも担保あり・保証人ありのローンのほうが、担保・保証人を設定する分、審査にとおりやすい傾向にあります。また、担保あり・保証人ありのローンは適用金利が低いことも多いため、申込む前に比較してみてください。

ただし、審査に通るために現実的ではない返済計画で保証人を巻き込むようなことは避けましょう。

税金などの滞納があれば解消する

融資審査では、ほかの金融機関からのお借入れに対して遅滞なく返済しているか確認されます。また、他社への返済状況だけでなく、税金の滞納がないかもチェックされる可能性があります。もし滞納している場合は、融資を申込む前に解消しておくようにしてください。

下記記事では、固定資産税を滞納するリスクや、税金を払えない場合の対処法を解説しています。

融資の面談を受けるコツ

お申込みの手続きから融資実行までの手続きをすべてWebでできるケースもありますが、窓口で担当者と面談が必要な場合もあります。

面談では、次のポイントが確認される可能性があります。スムーズに対応できるよう、あらかじめ答えを考えておくとよいでしょう。

| 面談で確認されるポイント | 質問例 |

|---|---|

| 創業・事業 | 「創業の目的は?」 「事業内容は?」 「ビジネスモデルは?」 「商品・サービスのセールスポイントは?」 「競合企業・商品と比較したアピールポイントは?」 |

| 事業資金 | 「ほかの金融機関からのお借入れは?」 「自己資金の調達方法は?」 「運転資金・設備資金はどの程度?」 |

| 今後の見通し | 「売上高の目標は?」 「事業規模の拡大を検討しているか?」 「新規事業の展開を検討しているか?」 |

面談時には、書類提出も求められることがあります。以下の書類が必要になるケースもあるため、金融機関に確認のうえ、準備しておきましょう。

融資面談時の必要書類の例

- 本人確認書類(運転免許証、マイナンバーカード(個人番号カード)など)

- 預金通帳

- 源泉徴収票

- 確定申告書

- 事業計画書

- 返済予定表

- 納税証明書

- 担保証明書類(担保設定時。不動産なら不動産登記簿謄本や固定資産評価証明書など)

約束の時間に遅れずに行くことや必要書類の過不足ない提出も大切ですが、身だしなみを整えることも大切です。ビジネススーツを着用するか、カジュアルスタイルで行く場合でも少なくともジャケットを羽織るようにしてください。

また、華美にならずに、清潔感のある装いも大切です。アイロンがかけられたシャツを身にまとい、靴やカバンも汚れのない状態にしておきましょう。

気になる点があるときは、面談前に電話やメールで確認しておくようにしてください。たとえば、ビジネスパートナーと一緒に面談を受ける予定なら、その旨も伝えておくとよいでしょう。

個人事業主でも融資は受けられる

個人事業主も融資を受けることは可能です。しかし、融資によって申込みの条件が異なるため、個人事業主は対象外となる場合もあります。また、個人事業主が申込める融資であっても、開業届を出していることや確定申告をしていることなどが条件になることがあります。

下記記事では、個人事業主が融資を受ける際の注意点について解説していますのでぜひ参考にしてください。

レイクdeビジネスは個人事業主向けのカードローン

レイクdeビジネスは、個人事業主向けのカードローンです。最大500万円のご利用限度額の範囲内で、繰り返しご利用いただけます。

自動契約機で19時30分(日曜日は19時)までにお手続きが完了すると、即日のお借入れも可能です。お急ぎのときにもぜひご検討ください。

- お振込みの場合、一部金融機関および、メンテナンス時間等を除きます。

- 提携ATMをご利用の場合、ご利用手数料はお客さまのご負担となります。

カードローンを利用する際の注意点

カードローンは、ご利用限度額の範囲内で繰り返しお借入れが可能です。このようなカードローンの特性上、ご利用の際には次の3点にご注意ください。

- 返済計画を立てる

- 金利や無利息期間などの契約内容を確認する

- 余裕がある場合は多めの金額を返済する

以下で詳しく解説します。

返済計画を立てる

お金を借りると返済が始まります。借りる前に無理のない返済計画を立てておくことが重要です。毎月無理なくご返済できる金額はどのくらいなのか、いつまでに完済するのか計画を立ててから、カードローンにお申込みください。

また、カードローンはほかのローンとは異なり、ご利用限度額の範囲内で繰り返しお借入れが可能です。追加でお借入れすると毎月のご返済額やご返済期間が変わることもあるため、その都度、返済計画を立て直すことが大切です。

カードローン会社の公式サイトには、返済シミュレーション機能があります。

レイクの場合、「ご返済シミュレーション」でご返済額やご返済回数をシミュレーションできます。お借入れ希望額の入力と無利息期間を選択すれば、毎月のご返済額とご返済回数が試算できます。

毎月のご返済額からお借入れ可能額を調べることもできます。ぜひご活用ください。

- このシミュレーションでの試算結果は参考値です。実際のご返済内容とは異なる場合があるので、あくまでもめやすとしてご確認ください。

カードローンのご返済方法や気をつけるべきポイント、支払いに遅れた場合の対処法について、下記記事で詳しく解説していますので、参考にしてください。

金利や無利息期間などの契約内容を確認する

カードローンをご利用の際は、必ず金利やご利用限度額などのご契約内容をご確認ください。また、無利息サービスをご利用の場合は、いつまで無利息期間が適用されるのかもご確認ください。

レイクでは、Webでお申込み、はじめてご契約などの諸条件を満たしたお客さまは365日間の無利息サービスをご利用いただけます。

- 365日間無利息

ご利用条件:Web申込み・はじめてのご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)かつご契約後59日以内に収入証明書類の提出とレイクでの登録完了が必要

上記ご利用条件を満たさない方は60日間無利息または30日間無利息をご利用いただけます。

- 60日間無利息(Web申込みかつはじめてのご契約、ご契約額が50万円未満)

- 30日間無利息(自動契約機または電話申込みかつはじめてのご契約)

さらに、「1秒診断」では、簡単な項目を入力するだけで、お借入れが可能かどうかを事前に診断することも可能です。

なお、レイクの無利息期間開始日は「ご契約日の翌日から」となります。「お借入れ日の翌日から」ではありませんのでお気をつけください。

また、無利息期間経過後は通常金利が適用されます。

無利息期間中にもご返済日があります。会員ページでご返済日をご確認いただき、ご返済に遅れないようご注意ください。なお、ご返済が遅れた場合など、無利息期間が終了いたします。

カードローンの金利については下記記事でも詳しく解説しています。金利の仕組みや計算方法についても分かりやすい内容になっておりますので、ぜひ参考にしてください。

余裕がある場合は多めの金額を返済する

家計に余裕がある場合は、多めの金額をご返済いただくことで利息が少なくなり、ご返済総額も減ります。カードローンの利息は、以下の計算式で算出します。

利息=お借入れ額×貸付利率(年率)÷365日(うるう年は366日)×お借入れ日数

上記の式から分かるとおり金利の高さだけでなく、お借入れ額が多いほど利息の負担額が増え、ご返済総額も多くなります。

利息の負担を減らすためにも、余裕がある場合は約定返済額よりも多めの金額をご返済ください。

下記記事では、カードローンの一括返済の方法や注意点について詳しく解説していますので、ぜひ参考にしてください。

融資審査についてのよくある質問

融資審査について、よくある質問とその答えをまとめました。ぜひ参考にしてください。

審査なしの融資はある?

公的融資・民間融資を問わず、審査なしの融資はありません。金融機関が融資審査を実施することで、貸す側だけでなく借りる側も安心して利用できます。

なお、審査なしを謳っている業者は違法業者の可能性があります。トラブルに巻き込まれないためにも、絶対に利用しないでください。

審査の甘い融資はある?

公的融資・民間融資を問わず、審査が甘い融資はありません。どの金融機関でも各機関で定めた基準に則り、適正かつ厳正に審査を実施しています。

審査が甘いことを謳っている融資は、違法業者の可能性があります。トラブルに巻き込まれないためにも、問合せたり申込んだりしないでください。

まとめ

融資を受ける際には、審査が実施されます。金融機関によってはホームページなどに審査に必要な書類が紹介されていることもあるので事前にホームページなどを確認したうえで、しっかりと準備をしてから融資を申込むようにしてください。

監修者:

古関 俊祐

プロフィール:

弁護士法人HAL代表弁護士。消費者金融、銀行ローン各社との債務整理、過払金請求事件を多数取り扱い、多くの依頼者からの相談を受けている。分かりやすく、人当たりの良い弁護士になることを目標に、日々の業務を行う。債務整理案件だけでなく、保険や不動産など財産にまつわる問題、離婚や相続など家庭内の問題など、個人の生活において避けては通れない様々な問題について手広く対応。地元である東京都葛飾区の新小岩にて新小岩法律事務所を開設後、弁護士法人HALを設立し秋葉原と新小岩にオフィスを構えて活動している。

資格情報:

弁護士