カードローンを一括返済するメリット・デメリット|

適切なタイミングは?

更新日:2026年6月29日

公開日:2022年9月30日

カードローンを利用している方のなかには、「まとまったお金が入ったから一気に返してしまいたい」と考える方もいるでしょう。

一括返済は支払い総額を抑えられる反面、生活資金が減るリスクもあり、判断に迷いやすい方法です。

本記事では、カードローンを一括返済するメリットとデメリットを整理し、実際に完済まで進める流れや注意点をわかりやすく解説します。

さらに、一括返済に適したタイミングや代替策として検討できるおまとめローンについても紹介します。今の状況で一括返済すべきかどうか、判断の参考にしてください。

カードローンの一括返済とは?繰り上げ返済との違い

カードローンの一括返済とは、ご利用残高と利息をまとめて全額返済する方法です。

通常は、毎月決まった金額を支払う「約定返済」で返済を続けますが、ボーナスや臨時収入などで経済的に余裕ができた際は、一括返済を選ぶこともできます。

また、残高の一部を前倒しで返済して利息負担を軽減する「繰り上げ返済」という方法もあります。なお、金融機関によっては一括返済を「全額繰り上げ返済」と呼ぶこともあります。

また、カードローンの返済については下記記事で詳しく解説していますので、参考にしてください。

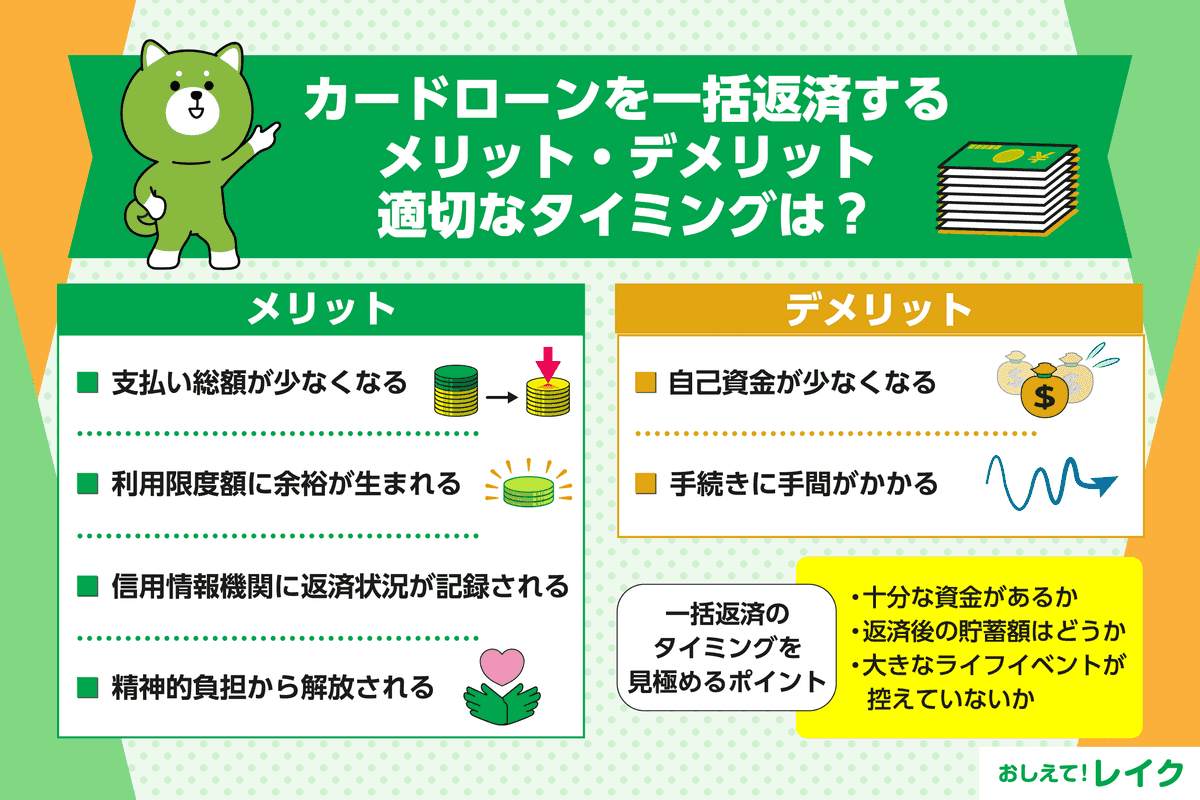

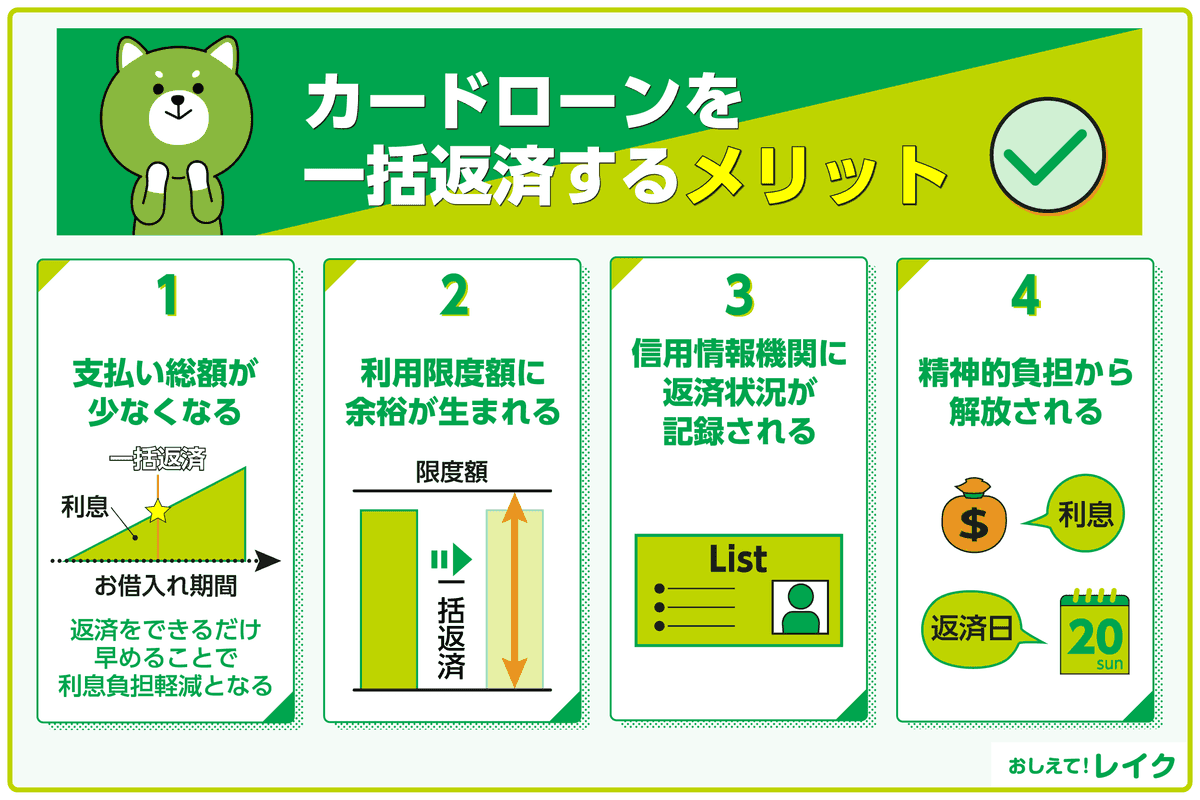

カードローンを一括返済するメリット

カードローンの一括返済には、主に以下のメリットがあります。

- 支払い総額が少なくなる

- 利用限度額に余裕が生まれる

- 信用情報機関に返済状況が記録される

- 精神的負担から解放される

詳しくみていきましょう。

支払い総額が少なくなる

カードローンを一括返済するメリットの一つは、支払い総額を減らせる点です。カードローンの利息は、お借入れ額に応じて日割りで計算されるため、お借入れ期間が長くなるほど利息額も増えます。

カードローンの利息は、借入れしている日数分で利息が計算されます。

利息=お借入れ額×貸付利率(年率)÷365日(うるう年は366日)×お借入れ日数

たとえば、30万円を年18.0%の貸付利率(年率)で借りた場合、30日で返済したときの利息は約4,438円となります。一方で、1年間かけて返済した場合のお利息の総額は約5万4,000円です。

- ※お借入れ条件によりシミュレーション結果は異なります。

このように、一括返済をおこなえばお借入れ期間が短くなるため、利息額が減り、支払い総額も少なくなります。お借入れ期間によって利息の差が大きくでることは、間違いなく大きなメリットといえるでしょう。返済をできるだけ早めることが、負担軽減のポイントとなります。

利用限度額に余裕が生まれる

カードローンは、契約時に決められた利用限度額の範囲内で繰り返し借入れすることができる仕組みです。

利用限度額ぎりぎりまで借入れをしていると、いざ必要なときに借入れができない可能性があります。利用限度額の増額も可能ですが、増額には審査が必要です。

一括返済をすれば、利用可能な金額に余裕ができ、借入れが必要な場合のために枠を空けておけます。追加借入れがスムーズにできるため、急な出費時にも慌てずに済むでしょう。

信用情報機関に返済状況が記録される

カードローンを利用すると、残債額(利用額の残高)や延滞の有無、完済日などの返済状況が信用情報機関に一定期間記録されます。これらの情報は、カードローンに限らず、クレジットカードや住宅ローンの審査時にも参照される重要な判断材料です。

信用情報に延滞の情報などの記録があると、返済能力がないとみなされ、ローンやクレジットカードの審査に通過するのが難しくなります。一方で、一括返済をすれば、残債額がなくなったことや完済日が信用情報機関に記録され、今後の審査で好印象につながりやすくなるでしょう。

精神的負担から解放される

カードローンを利用していると、残高や返済期日を常に気にかける必要があり、心理的な負担となることがあります。特にお借入れ額が大きい場合は、返済が長期化して焦りや不安につながるケースも少なくありません。

一括返済ができれば返済義務がなくなるため、精神的なプレッシャーからも解放されます。無理のない範囲での一括返済が前提ですが、完済できたという事実は大きな安心感につながるでしょう。

カードローンを一括返済するデメリット

カードローンを一括返済する際に注意すべき主なポイントは、以下の2つです。

- 自己資金が少なくなる

- 手続きに手間がかかる

以下で詳しく解説します。

自己資金が少なくなる

カードローンの一括返済には、ある程度まとまった金額を用意する必要があります。支払い総額を抑えられる点はメリットですが、無理に返済資金を捻出すれば、日常生活に支障がでる可能性もあるでしょう。

生活予備費が十分でない状態では、のちに資金が不足して、再度借入れを検討せざるを得ない状況になりかねません。一括返済を検討する際は生活に支障がでない範囲を見極め、まずは繰り上げ返済からおこなうなど、慎重に判断しましょう。

手続きに手間がかかる

カードローンを一括返済する際は、通常の月々の返済とは異なる手続きが必要です。金融機関によっては窓口に出向いて事前精算をおこなうほか、専用のATMや振込口座を案内されるケースもあります。

特に、利息は日割りで計算されるため、返済日の返済額を正確に確認したうえで手続きを進める必要があります。そのため、返済額の見積もりや手順の確認に時間がかかる場合もあるでしょう。あらかじめ返済方法を把握しておくと、完済がスムーズにすすみます。

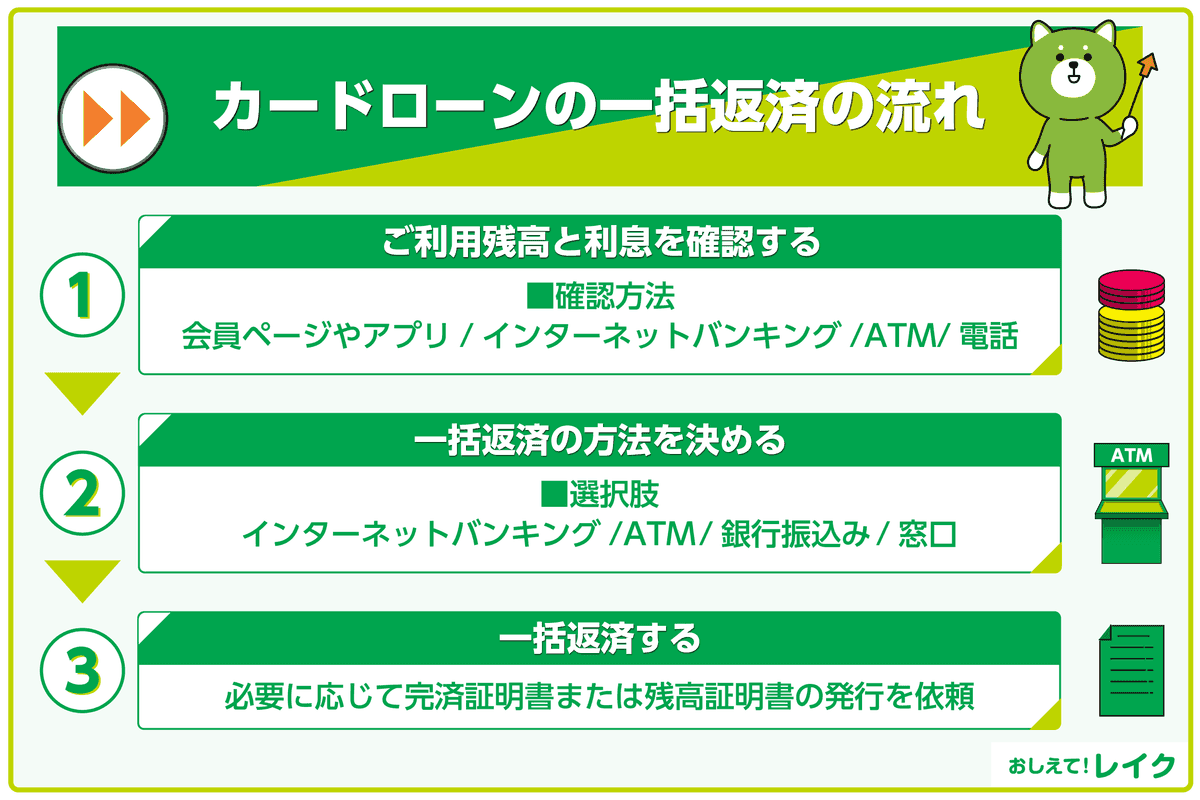

カードローンの一括返済の流れ

カードローンの一括返済は、以下の流れで進めます。

- ご利用残高と利息を確認する

- 一括返済の方法を決める

- 一括返済する

それぞれのステップを解説します。

1.ご利用残高と利息を確認する

カードローンを一括返済する際は、事前に返済する日のご利用残高と利息を確認する必要があります。ご利用残高や利息は、次のいずれかの方法で確認できます。

- 会員ページやアプリ

- インターネットバンキング

- ATM

- 電話

ご利用残高や利息を確認できない場合は、カードローン会社に問合せましょう。

なお、カードローンの利息は日割りで計算された分が日々加算されます。返済日によって返済額が異なるため、一括返済する日のご利用残高と利息を確認してください。

レイクでは、会員ページの「完済金額の確認」から完済金額をシミュレーションできます。

なお、会員ページ上で完済金額を確認できない場合は、フリーダイヤルまでお問合せください。

レイクのフリーダイヤル(平日9時~18時)

0120-09-09-09

レイクのフリーダイヤル(平日9時~18時)

0120-09-09-09

ここでは、レイクをご利用中のお客さまのお声をご紹介します。

【お客さまのお声】岐阜県 男性 50代

融資までスムーズで、すぐに借りられてとても助かった。返済もアプリで簡単にできるので、融資額を計画的に減らせるところも便利。カードローンへの印象が大きく変わった。

2.一括返済の方法を決める

完済金額を確認したら、どの方法で返済するかを決めましょう。一括返済には、以下のような選択肢があります。

- インターネットバンキング

- ATM

- 銀行振込み

- 窓口

自分にとって手間の少ない方法を選ぶことが、スムーズな完済につながるポイントです。どの返済方法が利用できるかは、カードローン会社によって異なるため、事前に確認しておきましょう。

レイクでは、以下のような一括返済の方法をお選びいただけます。

- Pay 払い

- Web 返済サービス

- 銀行振込み

Pay 払いは、レイクアプリと PayPay を連携することで、手数料無料でお手続きいただけます。Web 返済サービスは、会員ページから、24時間いつでもお振込手数料無料でご返済可能です。

銀行振込みは、会員ページの「ご返済時の振込入金口座照会」にてお振込先をご確認いただけます。なお、他行金融機関へのお振込みの場合、お振込手数料がかかる場合があります。

また、提携ATMでも一括返済は可能ですが、紙幣でのご返済となるためご利用残高以上の金額がご返済された場合は超過金(お預り金)が発生します。超過金(お預り金)は、会員ページの「お預り金の返却」よりお手続きをお願いいたします。

3.一括返済する

選択した方法にしたがって、実際に一括返済をおこないます。

なお、一括返済後は取引が完了した証明として、「完済証明書」や「残高証明書」の発行を依頼することも可能です。これらは、万が一のトラブル時や住宅ローン審査時などに役立つことがあります。必要に応じて、カードローン会社の会員ページや店舗で手続きをおこないましょう。

カードローンの一括返済をおこなう際の注意点

カードローンの一括返済をおこなう際は、以下のポイントに注意することが大切です。

- 一括返済は無理のない範囲でおこなう

- 完済=カードローンの解約ではない

- ATM の機種によっては超過返済になることがある

ここでは、注意すべき点をそれぞれ解説します。

一括返済は無理のない範囲でおこなう

一括返済を急ぐあまり、貯金を大きく切り崩してしまうと、生活が圧迫されるおそれがあります。さらに、予期せぬ出費が発生した際に、備えが足りず対応できなくなるリスクも否めません。

一括返済を検討する際は、無理のない範囲かどうかをしっかり見極めましょう。普段の生活費や将来の支出予定も踏まえたうえで、余裕を持って返済できるタイミングを見極めることが大切です。

完済=カードローンの解約ではない

完済とは、残高がゼロになった状態を指し、自動で契約が終了するわけではありません。カードローンの解約は、自ら手続きをする必要があります。

なお、一度解約すると、再び利用したくなった場合に再審査を受けなければなりません。多くのカードローンは年会費がかからないため、支障がなければ、解約せずに手元に残しておいてもよいでしょう。

ATM の機種によっては超過返済になることがある

カードローンの一括返済をATMでおこなう場合、超過返済になる可能性があります。ATMによっては、硬貨に対応していないためです。

超過分の金額は、基本的にカードローン会社から返金されます。ほかにも、端数分を切り捨ててATMで返済し、次回返済日に端数分のみ引き落とされるケースなど、その方法や時期はカードローン会社によって異なります。

会員ページやアプリなどで返金方法について、事前に確認しておくと安心です。

レイクの場合、インターネットバンキングを利用して返済する「Web 返済サービス」で、手数料無料で一括返済がおこなえます。ATMへ行かずに、深夜や土曜日・日曜日・祝日でもご返済が可能です。

カードローンはいつ一括返済すべき?タイミングを見極めるポイント

貯蓄を大きく減らしてしまうと、将来的に家計が苦しくなるリスクがあります。カードローンを一括返済すべきか迷ったときは、以下のことに注目してみましょう。

- 十分な資金があるか

- 一括返済後の貯蓄額はどうか

- 数年のあいだに大きなライフイベントが控えていないか

特に、結婚・出産・住宅購入など、大きな支出をともなうライフイベントが控えている場合は、その費用を確保したうえで返済を検討することが大切です。

また、出費の予定がなくても、病気や怪我などで収入が途絶えた場合に備えて、数ヵ月分の生活費を残しておくと安心です。

無理に完済しようとせず、今が余裕を持って返済できるタイミングかどうかを踏まえたうえで、一括返済を検討しましょう。

返済の負担を減らしたいならおまとめローンも検討しよう

借入れ先が複数ある方は、おまとめローンで借入れを一本化すれば、返済の負担が軽減できる可能性があります。

おまとめローンの主なメリットは以下のとおりです。

- 貸付利率(年率)が低くなり返済負担を減らせる可能性がある

- 返済計画が立てやすくなる

- 返済方法や返済日が一つになり管理しやすくなる

最大のメリットは、現在より低金利のローンにまとめることで、支払い総額を減らせる可能性がある点です。一般的に借入れ総額が大きいほど貸付利率(年率)が下がりやすい傾向があり、利息制限法によってもお借入れ額に応じた上限金利が定められています。

そのため、複数の借入れを一本化することで、貸付利率(年率)が下がり支払い総額を減らせる可能性があるでしょう。

また、借入れを一社にまとめれば、借入れ状況を把握しやすくなるため、返済計画も立てやすくなります。さらに、返済日がまとまって管理しやすくなり、返済忘れなどを防げるのもメリットです。

まとめ

カードローンを一括返済すれば、利息額が減り、支払い総額を抑えられるのが最大のメリットです。一方で、無理して一括返済すると、現在の家計を圧迫するおそれがある点には注意が必要です。

カードローンでは、一括返済だけでなく繰り上げ返済もおこなえます。繰り上げ返済も検討し、計画的に返済することが大切です。

また、複数社から借入れをしている場合は、おまとめローンで借入れを一本化することで、負担を軽減できる場合があるので、検討してください。

監修者:

赤上 直紀(あかがみ なおき)

プロフィール:

元銀行員。若年層から高年層まで幅広い資産運用の提案を行う。メディアを通じて、より多くのお客さまに金融の知識を伝えたい気持ちが強くなり、退職を決意。現在は、編集者として金融機関を中心にウェブコンテンツの編集・執筆業務に従事している。

資格情報:

1級ファイナンシャル・プランニング技能士