キャッシングの返済方法を詳しく解説!

利息の計算式や返済日までに返済ができない場合の対処法も紹介

更新日:2026年6月29日

公開日:2022年9月30日

キャッシングの利用を検討している方のなかには、「どのような返済方法があるのだろうか」「万が一返済が遅れた場合、どんなことが起こりうるのだろうか」と不安に思う方も多いでしょう。

キャッシングの返済には、一括払いかリボ払いを選択できます。自身の収支状況と照らしあわせて、無理のないご返済方法を検討することが重要です。

また、返済が遅れた場合には、遅延損害金(年率)の発生や追加借入の停止などのリスクが生じる可能性があります。こうした事態を避けるためにも、事前に返済内容をしっかりと理解し、返済計画をシミュレーションしておくことが大切です。

この記事では、キャッシングの概要やご返済方法・返済方式、ご返済が遅れた際のリスク、計画的に返済するためのポイントを詳しく解説します。さらに、複数社からお借入れをされている場合におすすめの「おまとめローン」にも焦点を当て、おまとめローンを利用する際の注意点や、レイクのおまとめローンに関するよくある質問もあわせてご紹介します。

キャッシングのご返済方法について理解を深めたい方は、ぜひ参考にしてください。

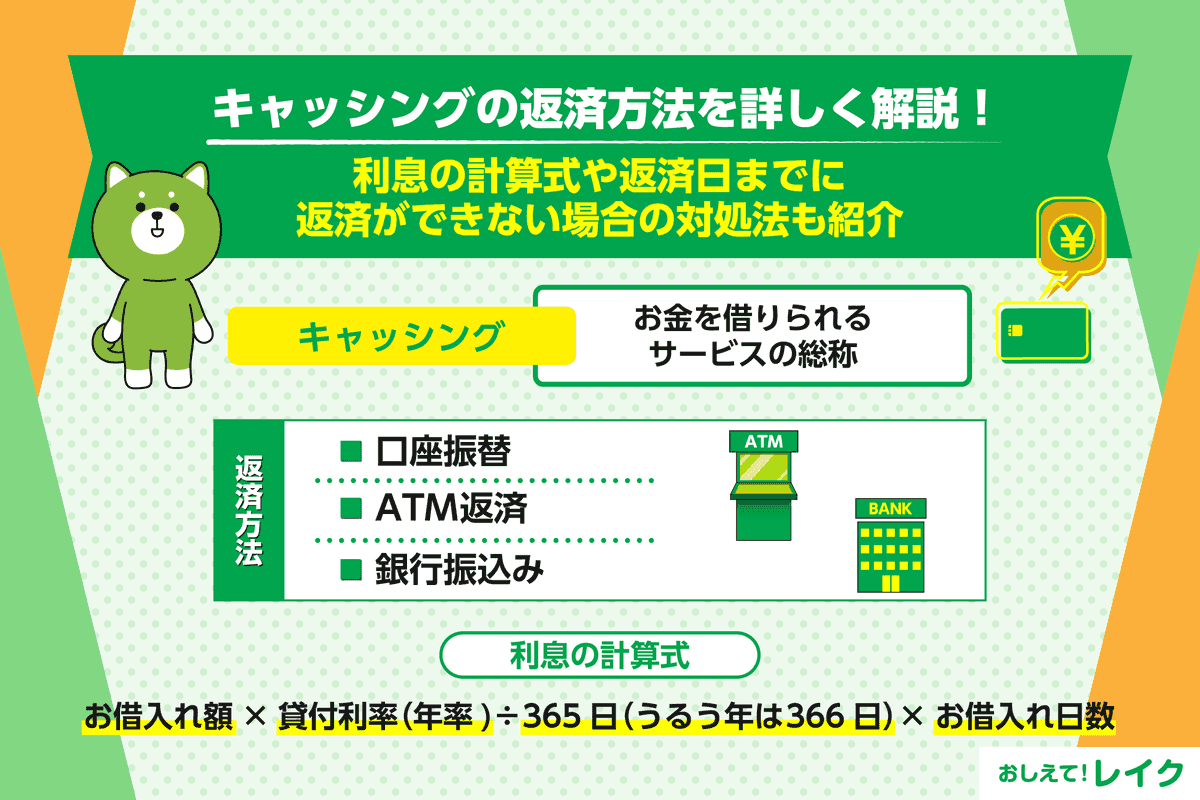

キャッシングとは

キャッシングとは、急にお金が必要になったときに利用できる「お金を借りられるサービス」の総称です。代表的なものには、「カードローン」と「クレジットカードのキャッシング枠」があります。

特に、クレジットカードのキャッシング枠から現金を借りるサービスが一般的に「キャッシング」と呼ばれることが多いです。お借入れ方法としてはATMで現金を引き出すほか、アプリや電話で申込み、指定口座への振込みを受けることも可能で、状況にあわせて便利に利用できます。

キャッシングについては下記記事でも詳しく解説していますので、ぜひ参考にしてください。

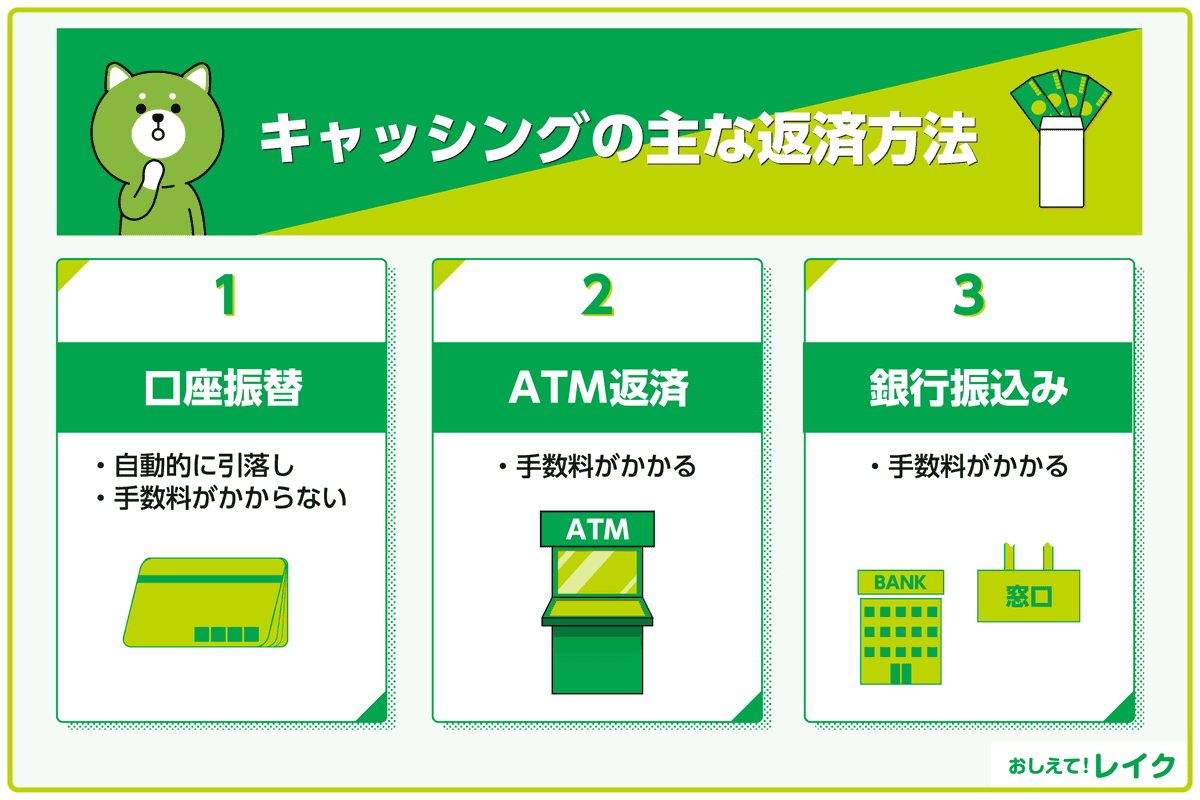

キャッシングの主な返済方法

キャッシングの主なご返済方法は次の3つです。

- 口座振替

- ATM返済

- 銀行振込み

キャッシング会社によっては利用できないご返済方法がある場合もあります。どの方法を利用できるのか、キャッシング会社のホームページなどで事前に確認しておきましょう。

口座振替

口座振替とは、契約者が事前に登録した口座から、既定の引落し日にご返済額が自動的に引落とされる方法です。手数料がかからないことが一般的で、返済にかかるコストを抑えたい方におすすめです。

また、自動で引落しがおこなわれるため、返済のし忘れを防げるメリットもあります。ただし、引落し日の前日までに引落し予定金額が口座に入っているかを確認し、残高不足にならないよう注意が必要です。

ATM返済

ATM返済は、キャッシング会社のATMや提携ATMから返済する方法です。

提携ATMを利用する場合は手数料がかかることが多いため、まとめて返済するなどして手数料を抑える工夫をするとよいでしょう。

ATMによっては24時間利用可能なものもあり、仕事帰りや休日など、自分の都合に合わせて返済できる点が大きなメリットです。また、自分で決めた金額を返済できるため、余裕のあるときに多めに返済するなど柔軟な資金管理が可能です。こうした工夫を取り入れることで、お利息負担の軽減にもつながります。

銀行振込み

銀行振込みとは、キャッシング会社指定の銀行口座に振込んで返済する方法です。利用する金融機関によっては所定の振込手数料が発生し、一般的にその費用は契約者の負担となります。

一方で、返済期日までの好きなタイミングで返済できる点が銀行振込みの大きなメリットです。特にインターネットバンキングを利用すれば24時間いつでも振込みが可能なため、忙しい方でも自分のペースで返済できます。

さらに、余裕があるときに早期返済をおこなえば、お利息の軽減にもつながります。

キャッシングの返済方式

キャッシングのご返済方法には、主に「1回払い」と「リボ払い(リボルビング払い)」の2種類があります。それぞれの特徴について、以下で詳しく見ていきましょう。

1回払い

1回払いとは、翌月のご返済日に元金とお利息を合計して一括返済する方式です。お借入れからご返済までの期間が短いため、お利息の発生が少なく、負担を抑えられるのが特徴です。

ただし、一度に支払う金額が大きくなるため、あらかじめ資金を準備しておく必要があります。翌月にまとまったお金を用意できる場合には適した方式といえるでしょう。

また、リボ払いと比較すると総返済額を抑えられるため、お利息をできるだけ減らしたい方にもおすすめです。

リボ払い

リボ払い(リボルビング払い)とは、毎月決まった金額(元金+お利息)を返済する方式です。1回払いと比べて月々の返済負担を抑えられるため、無理なく利用しやすいのが特徴です。

また、毎月のご返済額が一定になるため、返済計画を立てやすいメリットもあります。ただし、ご返済が長期化しやすく、お利息の負担が増えて総返済額が多くなる可能性がある点には注意が必要です。

なお、リボ払いにはご返済額の決まり方によって以下のような方式があります。

残高スライドリボルビング方式

残高スライドリボルビング方式とは、利用残高によって毎月の返済額が変動する返済方式です。残高が減るとご返済額も減り、追加のお借入れによって残高が増えるとご返済額も増加します。追加のお借入れをおこなう前に無理なくご返済できるか確認することが大切です。

定額リボルビング方式

定額リボルビング方式には「元利定額リボルビング方式」や「元金定額リボルビング方式」があります。

元利定額リボルビング方式とは、毎月設定した金額を返済する方式です。元金とお利息の合計額が一定になるため、返済初期は元金の割合が少なく、お利息の割合が多くなりますが、返済が進むにつれてお利息の割合が減り、元金の割合が増えていくのが特徴です。

この方式は、毎月のご返済額を一定にしたい方に向いています。ただし、利用残高が増えてもご返済額は変わらないため、元金に充当される金額が減り、結果としてお借入れ期間が延びてしまう可能性がある点に注意が必要です。

一方、元金定額リボルビング方式とは、毎月のご返済額に含まれる元金の金額が一定になるご返済方式です。元金に加算されるお利息はご返済開始時に多くなる傾向があるため、毎月のご返済額は徐々に減っていくのが特徴です。

この方式は、利用残高を計画的に減らしていきたい方に向いています。また、元利定額リボルビング方式と比べて元金の減りが早いため、総お利息額を抑えやすい点がメリットです。

毎月の返済額を把握することが重要

キャッシングを利用する際は、毎月のご返済額を把握して計画的に返済することが大切です。ご返済額を正しく把握するために、ここではお利息の計算方法と返済シミュレーションについて知識を深めていきましょう。

利息の計算方法

カードローンのお利息は、以下の計算式で概算できます。

利息=お借入れ額×貸付利率(年率)÷365日(うるう年は366日)×お借入れ日数

キャッシングを利用する前に、どの程度のお利息が発生するのかを試算し、無理のない返済計画を立てておきましょう。

返済シミュレーションを活用する

キャッシング会社のホームページでは、返済シミュレーションツールが公開されている場合があります。これを使えば、月々のご返済額やお利息のめやすを簡単に確認することが可能です。

なお、ご返済方式(元利定額・元金定額など)は会社によって異なるため、契約先のシミュレーションを利用するようにしましょう。レイクでは、ご希望お借入れ金額から毎月のご返済額とご返済回数を試算できるご返済シミュレーションを提供しています。はじめてのお借入れ時にも活用しやすい設計です。

- シミュレーションでの試算結果は参考値です。実際のご返済内容とは異なる場合がありますので、あくまでもめやすとしてご確認ください。

キャッシングで借りたお金を返済しないとどうなる?

ご返済期日までに返済ができない場合、以下のような影響が生じる可能性があります。

- 電話や請求書が届く可能性がある

- 延滞日数に応じて遅延損害金が発生する

- 借入れが停止になる可能性がある

- 増額が難しくなる可能性がある

- 信用情報機関に延滞の情報が登録される

なお、対応内容はキャッシング会社によって異なるため、契約先の公式サイトで確認しておきましょう。

電話や請求書が届く可能性がある

返済が遅れると、キャッシング会社から電話で返済予定日を尋ねられたり、督促状(請求書)が届いたりすることがあります。請求書には支払期限が記載されているため、速やかに対応することが重要です。

延滞日数に応じて遅延損害金が発生する

返済を延滞すると、延滞日数に応じた遅延損害金(年率)が発生し、その金額はお借入れ残高や延滞日数によって異なります。各社の契約概要や商品概要に記載されているので、事前に確認しておくと安心です。

借入れが停止になる可能性がある

カードローンは利用限度額内で繰り返しお借入れができる仕組みですが、返済が滞ると追加のお借入れが停止されることがあります。滞納分を返済することで利用再開の可能性もありますが、ご返済が完了するまでは停止が継続されるケースが一般的です。

増額が難しくなる可能性がある

カードローンでは、利用限度額を増やす「増額審査」を受けることができますが、返済の延滞があると審査に通らない可能性が高くなります。信用履歴に傷がつく前に、計画的な返済を心がけましょう。

信用情報機関に延滞の情報が登録される

返済が遅れると、信用情報機関に延滞情報として登録されます。この情報は、信用情報機関に加盟している金融機関であれば照会可能となっており、他のローンやクレジットカードの審査に影響を与える可能性があります。

延滞履歴があると「返済能力に問題がある」と判断される要因となり、新規申込み時の審査に通らないケースもあるため注意が必要です。

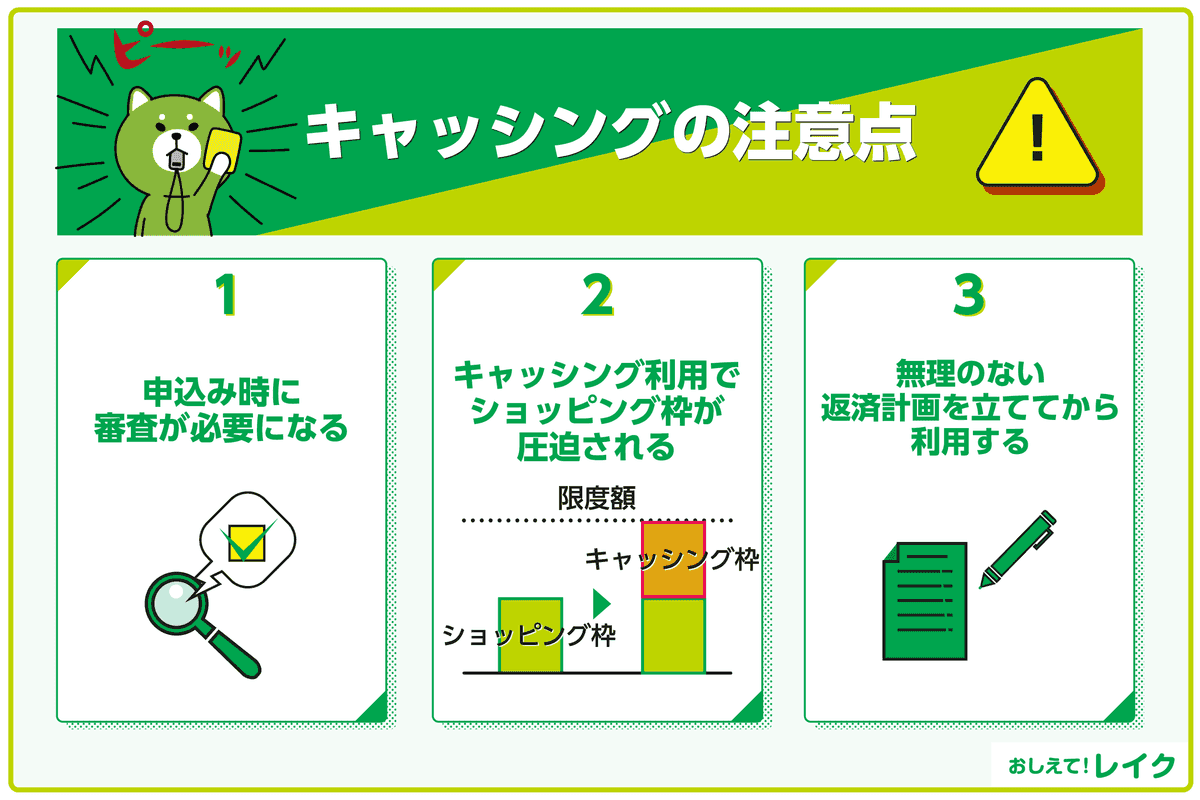

キャッシングの注意点

キャッシングは急な出費にも対応できる便利なサービスですが、利用にあたっては注意すべき点もあります。返済計画を立てずに利用すると思わぬ負担につながることもあるため注意が必要です。

安心してキャッシングを活用するためには、事前に下記のポイントを確認しておきましょう。

- 申込み時に審査が必要になる

- キャッシング利用でショッピング枠が圧迫される

- 無理のない返済計画を立ててから利用する

それぞれの具体的な注意点について、以下で詳しく解説します。

申込み時に審査が必要になる

キャッシング枠を利用するには、必ず審査を受ける必要があります。一般的には、クレジットカードを申込む際にキャッシング枠を同時に希望するケースが多く、その申込み時点で審査がおこなわれます。

あとからキャッシング枠を追加したい場合でも、その時点であらためて審査が必要です。また、審査には一定の時間がかかるため、急ぎで資金が必要な場合でも、希望するタイミングで利用できない可能性があります。

審査に通らなければキャッシングを利用することはできません。そのため、必要なときに確実に使えるよう、事前に申込みと準備をしておくことが大切です。

下記記事では、キャッシングの審査について審査項目や審査にかかる時間、審査に通らなかった場合の対処法など詳しく解説しています。キャッシングの申込みをご検討中の方は、ぜひ参考にしてください。

キャッシング利用でショッピング枠が圧迫される

キャッシング枠はクレジットカードのショッピング枠に含まれているため、どちらかの利用状況がもう一方の利用可能額に影響を与える仕組みになっています。

例えば、クレジットカードの限度額が50万円の場合、キャッシングで20万円を利用すると、ショッピングで使える残りの枠は30万円までとなります。逆に、ショッピングで多く利用していると、キャッシング可能額が少なくなる点にも注意が必要です。

このように、キャッシングとショッピングの利用金額は連動しているため、いざ使おうとしたときに「カードが使えない」といった事態を招く可能性もあります。利用枠の残高を常に把握し、計画的に利用することが大切です。

クレジットカードのキャッシング枠については、下記記事でも詳しく解説していますので、ぜひ参考にしてください。

無理のない返済計画を立ててから利用する

キャッシングを利用すると、お借入れされた元本だけでなくお利息や手数料も発生します。そのため、あらかじめご返済計画を立て、計画的に利用することが大切です。

お借入れ金額に対して返済期間が長くなると、お利息や手数料の負担が増え、総返済額が膨らむ可能性があります。できるだけ返済を長引かせないことが、お利息や手数料を抑えるポイントです。

なお、ご返済計画を立てる際には、キャッシング会社などが提供している返済シミュレーションを活用すると便利です。毎月の収入や支出を踏まえ、無理のないご返済額と期間を検討してから利用するとよいでしょう。

レイクでは、公式サイト上でご返済シミュレーション機能を提供しており、ご希望お借入れ金額に応じた毎月のご返済額や返済回数を試算することが可能です。実際にレイクのキャッシングを利用したお客さまからは、「生活費が足りなくなってしまったときに借りられて助かった。返済シミュレーションも大変役に立った」と好評です。

返済忘れを防ぎ計画的に利用するためのポイント

キャッシングを快適に利用するためには、返済の遅れを防ぐことが大切です。ご返済日をうっかり忘れそうな方は、以下の方法を試してみるとよいでしょう。

- 口座振替を利用する

- 返済日をお知らせしてくれるサービスを利用する

- 複数社から借入れをしている場合はおまとめローンを利用する

それぞれの方法について、以下で詳しく解説します。

口座振替を利用する

口座振替を利用すれば、毎月決められた日に自動的に返済がおこなわれるため、計画的に返済できます。自分で返済手続きをする必要がないことから返済忘れを効果的に防ぐことができ、安心してキャッシングを利用することが可能です。

返済日をお知らせしてくれるサービスを利用する

キャッシング会社によっては、ご返済日のお知らせサービスを提供している場合があります。例えばレイクでは、ご返済日とご返済額を3日前にメールで通知するサービスを実施しており、ご返済忘れの防止に役立ちます。

また、スマートフォンなどのスケジュール機能にご返済日を登録し、アラート通知を設定しておくのも有効な方法です。特に、口座振替を登録している場合は振替日の前日にアラートを設定しておくことで、口座残高の不足を事前に確認できるため安心です。

複数社から借入れをしている場合はおまとめローンを利用する

複数社からお借入れをされている場合は、「おまとめローン」を利用してお借入れ先を1社に集約することで、ご返済の負担を軽減することが可能です。お借入れを1社にまとめるとご返済回数が月1回になるため、スケジュールを管理しやすくなり、ご返済を忘れにくくなるでしょう。

おまとめローンを利用する際の注意点

おまとめローンを利用する際は、次の3点に注意が必要です。

繰り返し借入れができない

おまとめローンは複数社からのお借入れを特定の1社にまとめるためのローンです。カードローンのように、利用限度額内で繰り返しお借入れをおこなうといった使い方には対応していないケースが多いため注意しましょう。

おまとめローンの対象を確認する

金融機関によっても異なりますが、おまとめローンの対象は限定されていることが多いです。自分がまとめたいお借入れがおまとめローンの対象になっているかを確認してから申込みましょう。

必ずしも利息が減るわけではない

おまとめローンの貸付利率(年率)が現在契約しているキャッシングの貸付利率(年率)よりも高い場合は、お利息負担が増える可能性があります。また、貸付利率(年率)が変わらなくても返済回数が増えることで、お利息の総額が増えるケースもあるため注意が必要です。

そのため、お借入れ額・貸付利率(年率)・返済期間・月々のご返済額などを総合的に比較し、おまとめローンの利用が本当にメリットになるかを慎重に判断することが大切です。

返済日までに返済ができない場合の対処法

ご返済日までの返済が難しい場合は、早めに対処することでトラブルの発生を防ぎやすくなります。まずはキャッシング会社に連絡し、率直に事情を説明してみましょう。

例えばレイクの「サポート・お問い合わせ」では、電話にて返済に関する相談が可能です。

返済日の変更が可能な場合もある

キャッシング会社によっては、ご返済日までに連絡することでご返済日の変更に応じてもらえることがあります。

レイクでも、お客さまの状況に応じてご返済日の変更が可能です。返済が難しいと感じた時点で、できるだけ早めに連絡することが重要です。

どうしても返済できなくなったら相談を

どうしても返済が難しい場合も、まずは早めに利用しているキャッシング会社に相談しましょう。「どうにもならないから」と放置したり、キャッシング会社からの連絡を無視したりするのは、状況が悪化する可能性があるため得策ではありません。早めの連絡を心がけ、トラブル回避に努めましょう。

レイクのおまとめローンに関するよくある質問

レイクのおまとめローン「レイク de おまとめ」については、下記のような質問が多く寄せられています。

- 年収の3分の1を超える借入れがあるがおまとめローンの申込みはできる?

- 他の借入れ先にはどのように返済される?

それぞれの回答を紹介していきます。

年収の3分の1を超える借入れがあるがおまとめローンの申込みはできる?

お借入れ総額が年収の3分の1を超えている場合でも、おまとめローンへの申込みは可能です。複数のお借入れを一本化することで、毎月の貸付利率(年率)やご返済額の負担を軽減できる可能性があり、返済計画を立てやすくなるのも大きなメリットです。

ただし、審査によっては希望どおりの条件で借りられない場合もあるため、無理のない返済計画を立てながら検討することが大切です。

他の借入れ先にはどのように返済される?

レイクのおまとめローンの場合は、レイクがお借入れ先に対してお客さまの名前でお振込みをおこない、一括返済の手続きを代行します。そのため、ご自身で複数のお借入れ先に個別に返済をおこなう必要はありません。

さらに安心なのは、お振込手数料が一切かからない点です。追加の費用負担がなく、返済先を一本化できるため、返済管理がぐっとシンプルになります。

まとめ

キャッシングを利用すると、お借入れ金額に対する返済義務が生まれます。そのため、お借入れ前にはしっかりと返済計画を立て、返済可能な範囲でお借入れをおこなうよう注意しましょう。

また、予期せぬ出費や収入の変動などによって返済が難しくなった場合は、できるだけ早めにキャッシング会社に相談することも大切です。返済を意識したお借入れを心がけることで、キャッシングを安心して、計画的に活用することができるでしょう。

監修者:

齋藤 彩(さいとう あや)

プロフィール:

独立系FPとして資産運用や保険提案、ローン、住宅購入などの個人向け相談業務を中心に、中小企業への企業型確定拠出年金(DC)導入支援も行なう。また、お金の知識をわかりやすく伝えるため、金融メディアへの執筆・監修活動もしている。

資格情報:

1級ファイナンシャル・プランニング技能士/CFP®(Certified Financial Planner)