一人暮らしの費用はどれくらい?

初期費用や生活費が不足したときの対処法も紹介

更新日:2026年6月29日

公開日:2022年10月12日

一人暮らしをスタートする際は、物件の初期費用や引越し費用のほか、家具・家電購入費用など出費が多くなりがちです。また、新生活が始まったあとも、毎月の生活費のやりくりに悩む方は少なくありません。

この記事では、一人暮らしをはじめる際の初期費用や年収別の生活費について紹介します。一人暮らしを始める際にかかる費用や生活費を節約する方法、お金が足りなくなった場合の対処法も解説するので、これから一人暮らしをスタートする方や、生活費に不安を感じている方は、ぜひ参考にしてみてください。

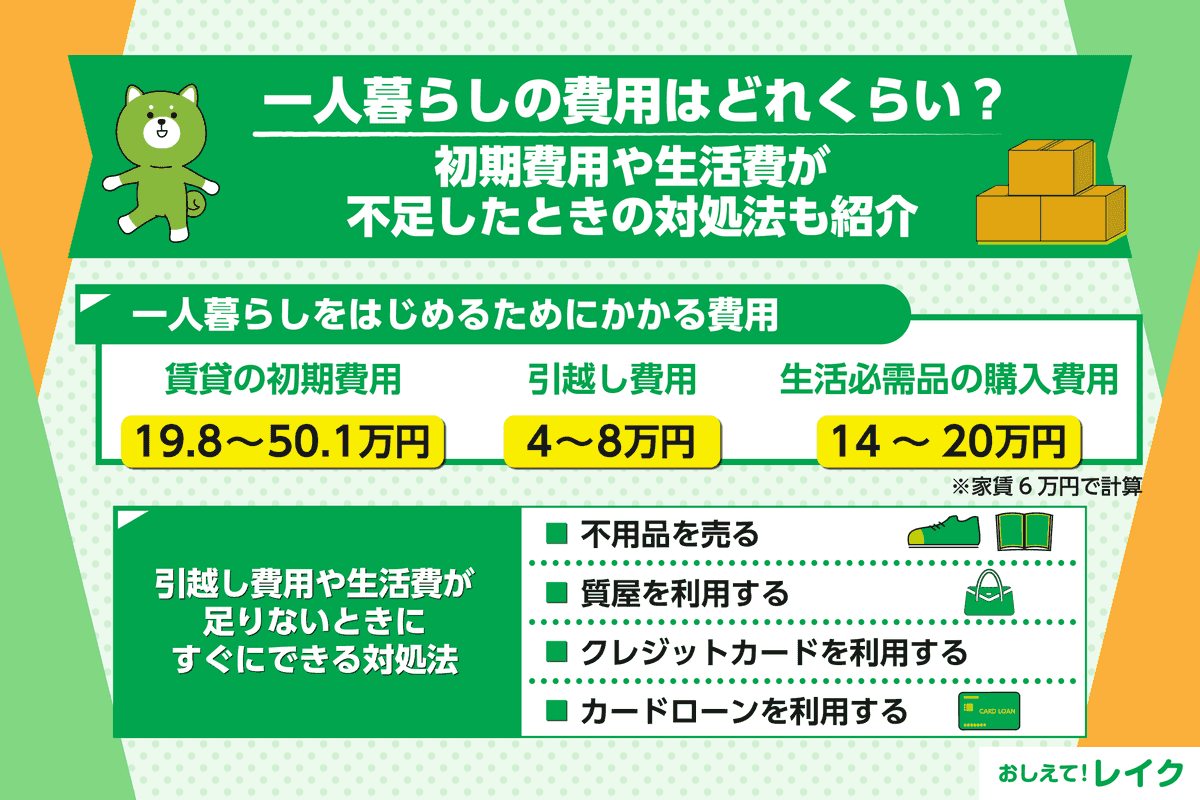

一人暮らしをはじめるためにかかる費用

一人暮らしをはじめる際は、以下のような費用が必要です。

- 賃貸の初期費用

- 引越し費用

- 生活必需品の購入費用

まずは、一人暮らしをはじめる際にどの程度の費用がかかるのか解説します。

賃貸の初期費用

賃貸住宅を借りる際は、最初に敷金や礼金などの初期費用がかかります。家賃6万円とすると、初期費用の一般的なめやすは以下のとおりです。

| めやす | 家賃6万円で試算 | |

|---|---|---|

| 敷金 | 家賃の1~2ヵ月分 | 6~12万円 |

| 礼金 | 家賃の0~2ヵ月分 | 0~12万円 |

| 仲介手数料 | 家賃の0.5~1ヵ月分+消費税 | 3.3~6.6万円(消費税込) |

| 前家賃 | 家賃1ヵ月分 | 6万円 |

| 当月の家賃(日割り) | 家賃の0~1ヵ月分 | 0~6万円 |

| 火災保険料 | 1.5万円 | 1.5万円 |

| 保証料 | 家賃の0.5~1ヵ月分 | 3~6万円 |

| 合計 | 家賃3ヵ月分+1.5万円〜家賃8ヵ月分+火災保険料1.5万円 | 19.8~50.1万円 |

上記のほかにも、鍵交換費用や消毒料などを請求される場合があります。また、初期費用で請求される内容や金額は契約する不動産会社や物件で異なるため、契約前にしっかり確認するようにしましょう。

引越し費用

単身者用の引越し費用はおよそ3~13万円がめやすとなります。距離や時期、荷物の量、引越しプランなどによって費用に差が生じます。

生活必需品の購入費用

冷蔵庫や洗濯機などの家電、テーブルや寝具、食器など、生活に必要なものを購入する費用も必要です。物件によってはエアコンやカーテンなども必要になります。

どこまで買いそろえるか、どのようなものを選ぶのかによっても異なりますが、家具や家電、生活用品には14〜20万円ほどかかることを想定しておくといいでしょう。

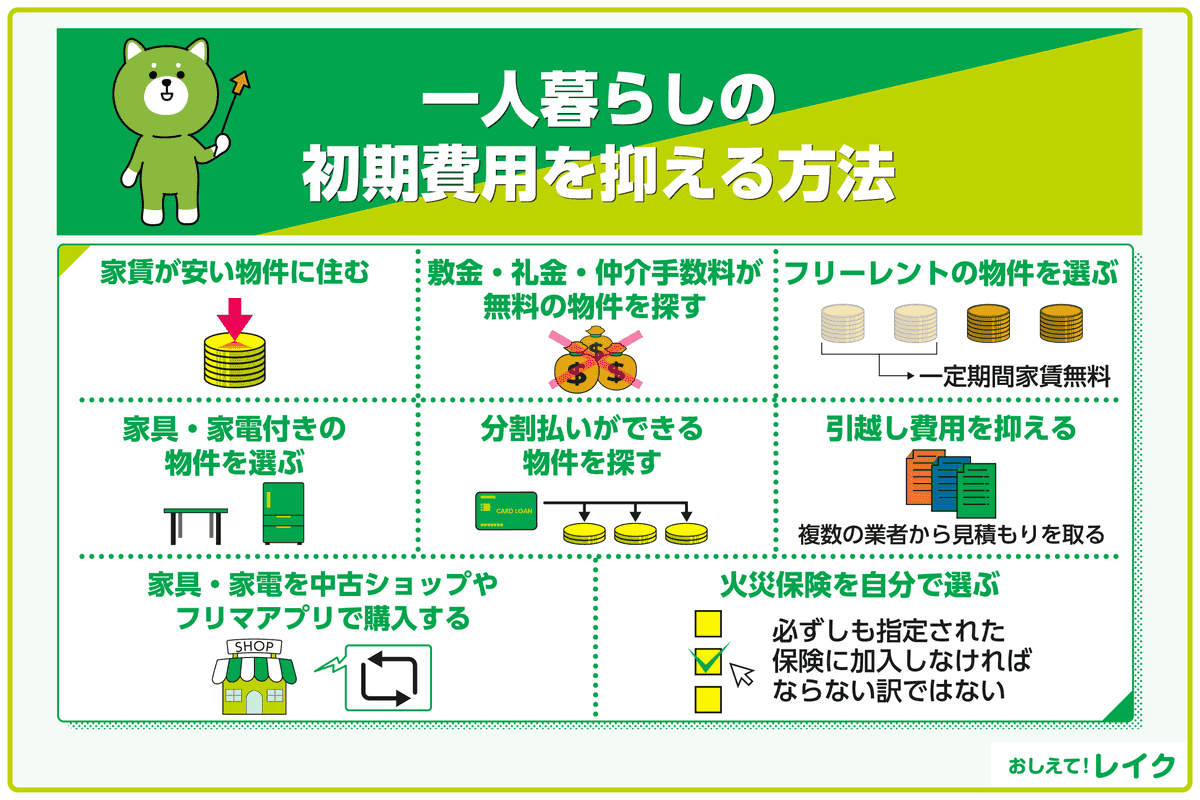

一人暮らしの初期費用を抑える方法

一人暮らしをはじめる際には、家賃6万円の物件でも初期費用だけで20~50万円ほどかかります。さらに引越し代や生活必需品の購入費用も含めると、まとまった金額が必要になるでしょう。

初期費用を抑え、負担を軽減するための主な方法は以下のとおりです。

- 家賃が安い物件に住む

- 敷金・礼金・仲介手数料が無料の物件を探す

- フリーレントの物件を選ぶ

- 家具・家電付きの物件を選ぶ

- 分割払いができる物件を探す

- 引越し費用を抑える

- 家具・家電を中古ショップやフリマアプリで購入する

- 火災保険を自分で選ぶ

家賃が安い物件に住む

五大都市圏の平均的な家賃相場は以下のとおりです。都市部は都市部以外と比べると家賃が高めですが、区によっては家賃を抑えて物件を借りることができます。候補となるエリアを広げて、物件を探してみましょう。

| ワンルーム | 1K、1DK | |

|---|---|---|

| 東京23区(※1) | 5.73~12.51万円 | 6.53~14.35万円 |

| 大阪市(※2) | 3.4~6.83万円 | 3.3〜7.68万円 |

| 名古屋市(※3) | 2.5~5.71万円 | 3.61〜5万円 |

| 福岡市(※4) | 3.29~5.62万円 | 3.79~5.37万円 |

| 札幌市(※5) | 2.1~4.56万円 | 3.4~4.3万円 |

2025年10月29日 現在

- ※1 出典:「全国統計データ 賃料相場:東京都」(ハトマークサイト)

- ※2 出典:「全国統計データ 賃料相場:大阪府」(ハトマークサイト)

- ※3 出典:「全国統計データ 賃料相場:愛知県」(ハトマークサイト)

- ※4 出典:「全国統計データ 賃料相場:福岡県」(ハトマークサイト)

- ※5 出典:「全国統計データ 賃料相場:北海道」(ハトマークサイト)

エリアによっても異なりますが、一般的に以下の条件に当てはまる物件は、家賃が安い傾向にあります。

- 立地が良くない

- 周辺環境が良くない

- 築年数が古い

- 占有面積が狭い

- 間取りが特殊

- 日当たりが悪い

快適に暮らせることが前提ですが、物件を選ぶ際には条件に優先順位を付け、譲歩できるポイントを明確にすることで、家賃を抑えられる可能性があります。

また、引越しの時期がある程度自由に選べるなら、不動産業界の閑散期を狙うのもおすすめです。一般的に4〜8月は閑散期にあたり、この時期は通常よりも家賃が安く設定されるケースもあります。

敷金・礼金・仲介手数料が無料の物件を探す

敷金礼金、仲介手数料無料の物件もあります。初期費用を抑えたい方は注目してみましょう。

ただし、敷金がないと退去時に原状回復費用を請求されることもあるため、退去時の負担が大きくなる可能性がある点に注意が必要です。また、礼金がない分、家賃が割高な可能性もあります。いくつかの物件を比較してから納得できるものを選びましょう。

フリーレントの物件を選ぶ

フリーレントとは、一定期間家賃がかからない物件のことです。

フリーレント期間の設定は物件ごとに異なりますが、日割りで数日分が割引される場合もあれば、1ヵ月分が無料になる物件もあります。入居からしばらく家賃がかからなければ、浮いたお金を引越し費用や家具の購入など、他の出費に充てることが可能です。

募集情報に「フリーレント」と明記されていない物件でも、交渉次第で適用される場合があります。気になる物件があれば、不動産会社に確認してみるといいでしょう。

ただし、フリーレントの物件には、一定期間解約ができないなど、条件に縛りがあるケースもあります。契約前には、内容をしっかり確認しておくことが大切です。

家具・家電付きの物件を選ぶ

賃貸物件の中には、家具・家電付きの物件もあります。

このような物件であれば、一人暮らしを始める際に家具や家電を購入する必要がなく、初期費用を大きく抑えることが可能です。また、既に生活に必要な設備が整っているため、入居後すぐに新生活をスタートできるというメリットも得られます。

ただし、自分好みの家具・家電を自由に選ぶことはできません。デザインや機能にこだわりがある場合は、事前に設備の内容を確認しておくと安心です。

分割払いができる物件を探す

初期費用の分割払いが可能な物件なら、一度にかかる負担を抑えることができます。分割払いが可能なのは、初期費用のクレジットカード決済に対応している物件です。カードで支払えばポイントも貯まるため、よりお得に支払えます。

ただし、クレジットカードの利用限度額の範囲内でしか支払いはできません。初期費用を支払う月は、他の出費を抑えるといった工夫が必要です。

また、なかには現金での分割払いに対応している物件もあります。分割を希望する場合は、不動産会社で相談してみるといいでしょう。

引越し費用を抑える

大型の家財がほとんどなく、自分で運べる程度の荷物量であれば、引越し業者に依頼せずにレンタカーで運ぶこともできるでしょう。軽トラックをレンタカーで借りると1日あたり5,000~8,000円ほどのため、引越し費用を抑えられます。

引越し業者に依頼する場合でも、引越してから家財を買うことで荷物を減らせば、費用を抑えることが可能です。また、荷造りや荷解きを自分でする、繁忙期や月初月末を避け、平日に引越すことでも引越し費用を抑えることができます。

荷物の量や時期にもよりますが、複数の業者から見積もりを取って交渉することで、費用を抑えられるケースも少なくありません。インターネットの一括見積もりサービスを利用すれば、条件に合う業者から効率的に見積もりを取得できるため、ぜひ活用してみてください。

以下の記事で一人暮らしの引越し費用について詳しく解説していますので、参考にしてください。

家具・家電を中古ショップやフリマアプリで購入する

家具や家電を中古ショップやフリマアプリで購入すれば、費用を大幅に節約できる可能性があります。

中古ショップやフリマアプリ、オークションサイトなどには、新品同様の家具や家電が出品されていることも多いため、タイミング良くいい商品が見つかれば、新品で買うよりもかなりコストが抑えられるでしょう。

特にフリマアプリやオークションサイトは、出品数が多いので、自分好みのものを見つけやすい傾向にあります。

また近年では、無料の広告掲示板を利用して、近隣の人と家具や家電を無料または数百円程度で取引するケースも増えています。

火災保険を自分で選ぶ

物件を契約する際、オーナーや管理会社から火災保険を紹介されるケースがあります。しかし、必ずしも紹介された火災保険に加入しなければならないわけではありません。

火災保険料は大幅に安くなるものではありませんが、自分で保険会社やプランを選ぶことで、費用を抑えられる可能性があります。

【火災保険の主な補償内容】

- 家財補償:借主自身の家財が火災や水漏れなどによって損害を受けた場合の補償

- 借家人賠償補償:偶発的な事故により建物に損害を与えた際、貸主に対しておこなう補償

- 個人賠償責任補償:漏水などにより第三者に損害を与えた場合の補償

以下のページでは、一人暮らしの引越しの初期費用の内訳や節約する方法を詳しく解説しているので、参考にしてください。

【年収別】一人暮らしの平均的な生活費の内訳

一人暮らしがはじまると、毎月の生活費が必要になります。年収別の一人暮らしの平均生活費(月額)を紹介するので、ご自身の年収と照らしあわせて参考にしてください。

【年収別】一人暮らしの平均的な生活費の内訳

| 年収 | 平均 | 100〜200万円 | 200〜300万円 | 300〜400万円 | 400〜500万円 |

|---|---|---|---|---|---|

| 消費支出 | 169,547円 | 126,103円 | 164,340円 | 183,474円 | 189,377円 |

| 食料 | 43,941円 | 37,121円 | 43,584円 | 44,125円 | 46,188円 |

| 住居 | 23,372円 | 12,784円 | 21,033円 | 32,558円 | 29,992円 |

| 光熱・水道 | 12,816円 | 13,213円 | 14,289円 | 12,010円 | 11,501円 |

| 家具・家事用品 | 5,822円 | 5,282円 | 6,363円 | 4,914円 | 7,991円 |

| 被服及び履物 | 4,881円 | 2,861円 | 4,161円 | 5,333円 | 5,005円 |

| 保健医療 | 8,394円 | 6,293円 | 8,766円 | 10,785円 | 9,066円 |

| 交通・通信 | 20,418円 | 14,153円 | 17,416円 | 22,135円 | 26,082円 |

| 教育 | 9円 | 0円 | 38円 | 0円 | 0円 |

| 教養娯楽 | 19,519円 | 11,228円 | 17,469円 | 23,199円 | 21,814円 |

| その他の消費支出 | 30,375円 | 23,169円 | 31,220円 | 28,415円 | 31,737円 |

| 年収 | 平均 |

|---|---|

| 消費支出 | 169,547円 |

| 食料 | 43,941円 |

| 住居 | 23,372円 |

| 光熱・水道 | 12,816円 |

| 家具・家事用品 | 5,822円 |

| 被服及び履物 | 4,881円 |

| 保健医療 | 8,394円 |

| 交通・通信 | 20,418円 |

| 教育 | 9円 |

| 教養娯楽 | 19,519円 |

| その他の消費支出 | 30,375円 |

| 年収 | 100〜200万円 |

|---|---|

| 消費支出 | 126,103円 |

| 食料 | 37,121円 |

| 住居 | 12,784円 |

| 光熱・水道 | 13,213円 |

| 家具・家事用品 | 5,282円 |

| 被服及び履物 | 2,861円 |

| 保健医療 | 6,293円 |

| 交通・通信 | 14,153円 |

| 教育 | 0円 |

| 教養娯楽 | 11,228円 |

| その他の消費支出 | 23,169円 |

| 年収 | 200〜300万円 |

|---|---|

| 消費支出 | 164,340円 |

| 食料 | 43,584円 |

| 住居 | 21,033円 |

| 光熱・水道 | 14,289円 |

| 家具・家事用品 | 6,363円 |

| 被服及び履物 | 4,161円 |

| 保健医療 | 8,766円 |

| 交通・通信 | 17,416円 |

| 教育 | 38円 |

| 教養娯楽 | 17,469円 |

| その他の消費支出 | 31,220円 |

| 年収 | 300〜400万円 |

|---|---|

| 消費支出 | 183,474円 |

| 食料 | 44,125円 |

| 住居 | 32,558円 |

| 光熱水道 | 12,010円 |

| 家具家事用品 | 4,914円 |

| 被服及び履物 | 5,333円 |

| 保健医療 | 10,785円 |

| 交通・通信 | 22,135円 |

| 教育 | 0円 |

| 教養娯楽 | 23,199円 |

| その他の消費支出 | 28,415円 |

| 年収 | 400〜500万円 |

|---|---|

| 消費支出 | 189,377円 |

| 食料 | 46,188円 |

| 住居 | 29,992円 |

| 光熱水道 | 11,501円 |

| 家具家事用品 | 7,991円 |

| 被服及び履物 | 5,005円 |

| 保健医療 | 9,066円 |

| 交通・通信 | 26,082円 |

| 教育 | 0円 |

| 教養娯楽 | 21,814円 |

| その他の消費支出 | 31,737円 |

上記のように、年収によって生活費に差が生じますが、平均的な単身世帯の生活費は約17万円です。

なお、家賃や地代の支払いのない世帯も含まれているため、賃貸物件に暮らす方は住居の項目にご自身の家賃を当てはめて考えるといいでしょう。

一人暮らしの生活費を抑えるためのポイント

初期費用は最初の1回ですが、生活費は毎月必要です。生活費を節約する習慣を身に付けることで、トータルで多額の費用を節約できます。生活費を抑えるアイデアには、以下のようなものがあります。

- 食費を抑える

- 水道光熱費を抑える

- スマートフォンを格安SIMに変える

- サブスクリプションサービスや習い事を見直す

- 先取り貯金を始める

食費を抑える

食費は平均で毎月約4万4,000円かかっており、生活費のなかでも大きな比率を占めています。

外食を控えて自炊をする、コンビニではなくスーパーを利用する、会社や学校にはお弁当や水筒を持参することでも食費を抑えられるでしょう。

また、買い物に行く際はショッピングリストをつくると無駄なものを買わずに済みます。

水道光熱費を抑える

水道光熱費は、使いたいだけ使っていると高額な請求がくることもあります。まずは、普段から電気をつけたままにしていないかなど、習慣的に無駄遣いをしていないか意識することが大切です。

また、契約アンペア数、電気会社の見直しで基本料金を抑えることにつながる可能性もあります。

電気会社と携帯会社、Web回線をセットにするとセット割が適用される場合もあるため、利用している電気会社や携帯会社で割引になるプランがないか確認してみましょう。

スマートフォンを格安SIMに変える

令和6年の「通信利用動向調査報告書」によると、大手キャリアに契約している場合の月額通信料金は「3,000〜3,999円」が13.9%で最も多く、次いで「5,000〜5,999円」が11.3%です。

一方、格安スマホに契約している場合では「2,000〜2,999円」が22.4%で最も多く、「3,000〜3,999円」が20.0%と続きますが、「1,000〜1,999円」に抑えている人も19.7%と多く、大手キャリアに比べて月額料金を安く抑えられている人が多いことがわかります。

スマートフォンの契約を見直すことで、例えば月々の利用料金が1,000円安くなれば、年間で12,000円の節約が可能です。

サブスクリプションサービスや習い事を見直す

動画配信サービスなど、サブスクリプション型のサービスを利用している人は多いでしょう。また、入会したまま通う頻度が減った習いごとや、ほとんど利用していないのに毎月会費を支払っている習いごとがある方もいるかもしれません。

これら一つひとつの金額はそれほど高くなくても、積み重なると、意外に大きな出費になることがあります。現在契約しているサービスをリストアップし、本当に必要なものだけを残すよう見直すことで、無理なく支出を減らすことが可能です。

先取り貯金を始める

計画を立てずにその都度お金を使っていると、ついつい使いすぎてしまうことがあります。

生活費を抑えるには、最初に貯金してから残ったお金で生活する「先取り貯金」がおすすめです。貯金をしておけば、いざというときの備えになるだけでなく、将来の金銭的な不安を軽減することにもつながります。

まずは、毎月どれくらいお金を使っているのかを把握し、その金額をもとに無理のない貯金額を設定するといいでしょう。

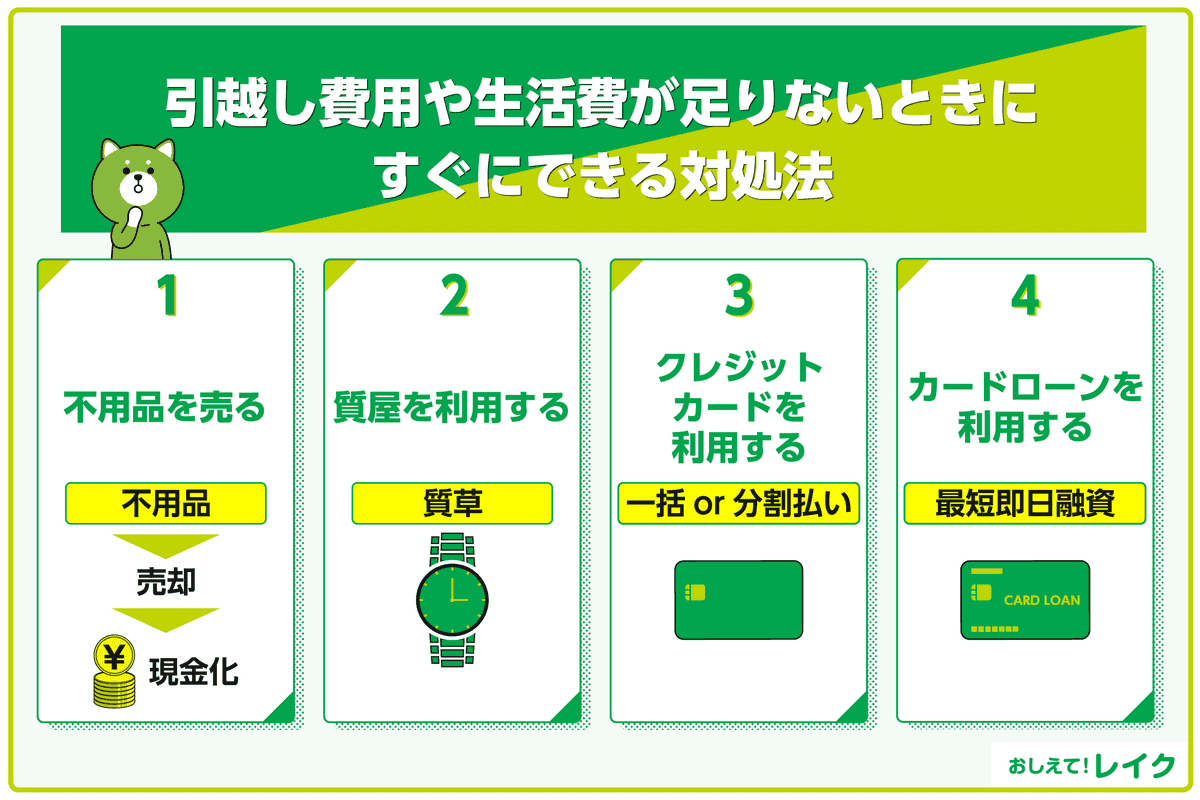

引越し費用や生活費が足りないときにすぐにできる対処法

引越し費用や生活費が足りないときは、次の方法を検討してみましょう。

- 不用品を売る

- 質屋を利用する

- クレジットカードを利用する

- カードローンを利用する

それぞれの方法のメリットと注意点を解説します。

不用品を売る

不用品があれば売却して現金をつくることができます。インターネットオークションやフリマアプリなどのWeb経由で販売すると、売れてから入金までに時間がかかることもあるので注意が必要です。急いでいる場合はリサイクルショップなどの店頭買取を利用しましょう。

質屋を利用する

質屋に質草を預け、お金を借りることもできます。指定した日時までに元金と質料(利息+保管料)を支払うと、質草を取り戻すことができます。

なお、質料は金融機関のローンのお利息よりも高い傾向にあるため注意しましょう。質屋にもよりますが、年利50%以上になることもあります。

質屋では買取も実施しているので、すぐにお金のめどがつかないときは売ることも検討してみましょう。ただし、質屋によって買取価格が異なるため、比較してから売るほうがいいでしょう。

クレジットカードを利用する

クレジットカード払いに対応している引越し業者もあります。引越し費用を現金で支払うことが難しい場合は、クレジットカード払いも検討しましょう。

ただし、後日カードの支払いがあるため、支払いの見通しが立っていることが前提となります。一括払いが難しそうな場合は分割払いに対応しているかも確認し、無理なく返済できるようにしておきましょう。

なお、2回払いは手数料がかからないことが多いですが、3回以上の分割払いを選択すると手数料がかかることがあります。節約のためにも、できれば2回以下で支払うようにしましょう。

カードローンを利用する

生活費や引越し代が不足するときは、カードローンの利用も検討できます。消費者金融のカードローンであれば、申込んだ当日中に借りられることもあります。

レイクでは、21時(日曜日は18時)までにご契約が完了(審査・必要書類の確認含む)した場合、最短でその日のうちにお振込みによるお借入れをしていただけます(※)。また、はじめてご契約の方は無利息サービスをご利用いただけます。

- 一部金融機関および、メンテナンス時間等を除きます。

カードローンを利用する際の注意点

一人暮らしをはじめると、出費が増えます。お金を借りると、さらに毎月の返済もはじまるため、より一層家計が厳しくなる可能性があるでしょう。

また、カードローンは最初に利用限度額を設定し、利用限度額の範囲内で繰り返し借入れることができるローンのため、返済途中でも利用残高が増えることがあります。次の4つのポイントを意識して利用するようにしましょう。

- 利用には審査がある

- 返済計画を立てる

- 金利や無利息期間などの契約内容を確認する

- 余裕がある場合は多めの金額を返済する

それぞれのポイントを解説します。

利用には審査がある

カードローンは条件を満たしていれば誰でも申し込めますが、審査に通らなければ利用できません。

審査は返済能力を確認するためのプロセスで、法律でも実施が義務付けられています。もし審査に通らなかった場合は、別の方法で初期費用や生活費を用意しなければなりません。

以下のページでは、審査項目や審査時の注意点を詳しく解説しています。

また、以下の記事では審査に通るためのポイントを詳しく解説していますので、ぜひ参考にしてください。

返済計画を立てる

カードローンを利用する際は、返済計画を立ててから借りることが大切です。借りたい金額ではなく返済できる金額を借りることで、無理のない返済が実現できるでしょう。

レイクではご希望額から毎月の返済額や返済期間を表示する「ご返済シミュレーション」を提供しています。ぜひ返済計画を立てる際にお役立てください。

- シミュレーションでの試算結果は参考値です。実際のご返済内容とは異なる場合がありますので、あくまでめやすとしてご確認ください。

金利や無利息期間などの契約内容を確認する

金利や利用限度額、無利息期間などを確認しておきましょう。カードローンでは契約中に適用金利や利用限度額が変わることもあるため、会員ページなどを定期的にチェックし、最新の契約条件を確認しておきましょう。

レイクでは、Webでお申込み、はじめてご契約などの諸条件を満たしたお客さまは365日間の無利息サービスをご利用いただけます。

ご利用条件:Web申込み・はじめてのご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)かつご契約後59日以内に収入証明書類の提出とレイクでの登録完了が必要

上記ご利用条件を満たさない方は60日間無利息または30日間無利息をご利用いただけます。

さらに、「1秒診断」では、簡単な項目を入力するだけで、お借入れが可能かどうかを事前に診断することも可能です。

なお、レイクの無利息期間開始日は「ご契約日の翌日から」となります。「お借入れ日の翌日から」ではありませんのでお気をつけください。

また、無利息期間経過後は通常金利が適用されます。

無利息期間中にもご返済日があります。会員ページでご返済日をご確認いただき、ご返済に遅れないようご注意ください。なお、ご返済が遅れた場合など、無利息期間が終了いたします。

余裕がある場合は多めの金額を返済する

毎月の返済額より多めに返済して早めに完済するようにしましょう。カードローンの利息は、以下の計算式で算出します。

利息=お借入れ額×貸付利率(年率)÷365日(うるう年は366日)×お借入れ日数

多めに返済することで、お利息も少なくなります。

レイクでは、定期的なご返済以外にも、一括返済や多めの返済に対応しています。ぜひご利用になり、お利息を減らすようにしましょう。

一人暮らしのカードローン利用に関するよくある質問

最後に、一人暮らしのカードローン利用に関するよくある質問をご紹介します。

- カードローンは食費や娯楽費にも使える?

- 審査に通らず、初期費用が払えなかった場合どうなる?

カードローンは食費や娯楽費にも使える?

食費や娯楽費にも使うことができます。

カードローンは、使い道が自由なローンです。賃貸の初期費用や引越し費用に加え、月々の生活費の補填など、必要に応じて自由に利用できます。

他のローンで賄えないお金を確保するために、カードローンを利用する方もいます。ただし、返済計画をしっかり立ててから利用することが重要です。

審査に通らず、初期費用が払えなかった場合どうなる?

期日までに初期費用が払えなかった場合、物件を契約できなくなる可能性が高まります。引越しを確実におこなうためには、あらかじめ必要な費用を計算し、お金を用意しておかなければなりません。

カードローンの利用を検討している場合は、カードローン会社のWebサイトにある簡易診断で、借入れできる可能性をチェックしたり、早めに審査に申込みするといいでしょう。消費者金融系カードローンは即日融資が可能なケースが多いですが、実際の融資までの時間は審査状況などにより個人差があります。

まとめ

一人暮らしを始めるためにも生活を維持するためにもお金がかかります。これから一人暮らしをする方は、新生活のスタートに向けて、計画的にお金を貯めましょう。また、無駄な出費を減らし、生活費をやりくりしましょう。

支出項目ごとにどの程度の費用がかかるのか把握しておくと、家計を運営しやすくなります。無理のない範囲で節約に励み、充実した生活が送れるように工夫することが大切です。

お金が足りなくなった場合は、カードローンを利用するという選択肢もあります。

ただし、契約前には内容をしっかり確認し、借りすぎに注意して返済計画を立てることが大切です。

監修者:

齋藤 彩(さいとう あや)

プロフィール:

独立系FPとして資産運用や保険提案、ローン、住宅購入などの個人向け相談業務を中心に、中小企業への企業型確定拠出年金(DC)導入支援も行なう。また、お金の知識をわかりやすく伝えるため、金融メディアへの執筆・監修活動もしている。

資格情報:

1級ファイナンシャル・プランニング技能士

CFP®(Certified Financial Planner)