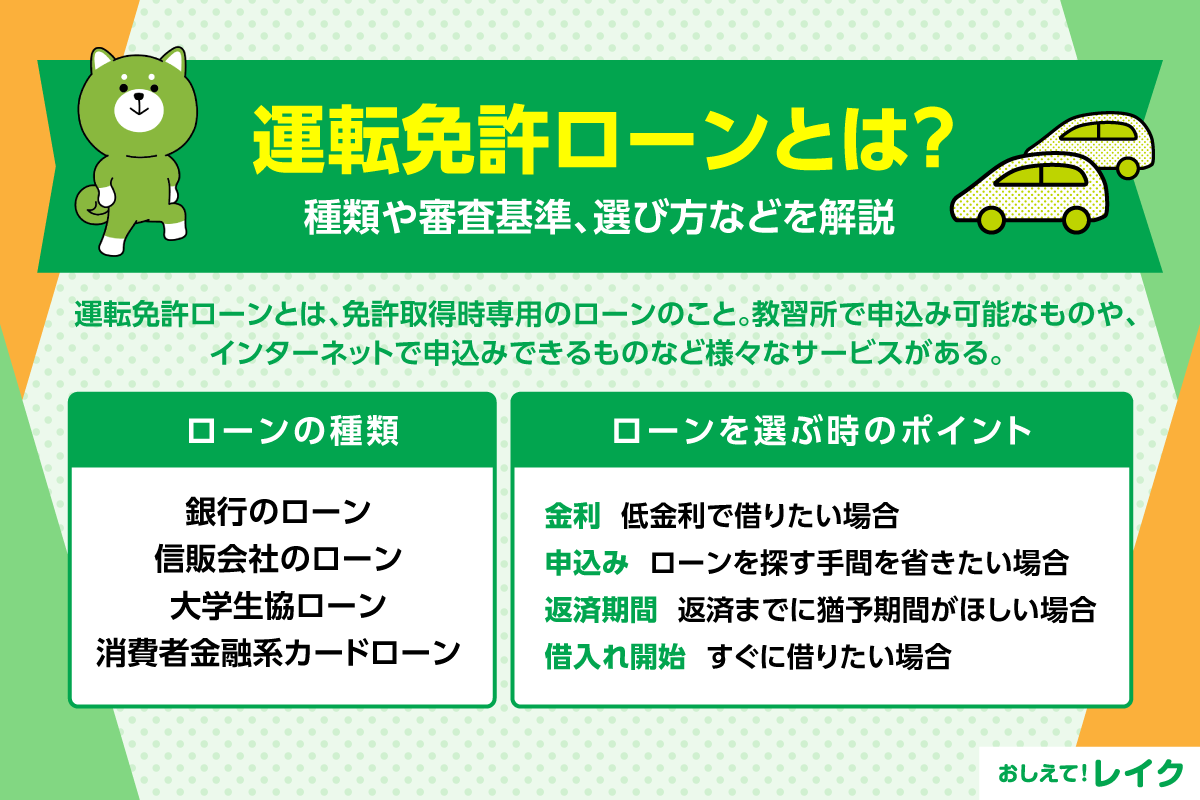

運転免許ローンとは?

種類や審査基準、選び方などを解説

更新日:2026年4月7日

公開日:2022年10月27日

自動車の運転免許証を取得する際は、まとまった資金が必要です。あまり現金がない場合には、ローンを利用する方法もあります。

運転免許ローンは、運転免許証の取得費用専用のローンです。申込先や利用手順、審査基準を解説するので、ぜひ参考にしてください。

運転免許ローンとは

運転免許ローンとは、運転免許証の取得費用専用のローンです。自動車教習所で申込めるものや、インターネットから申込むものがあります。

また、運転免許ローンの中には、学生のために融資実行から返済開始までに猶予期間があるローンもあります。

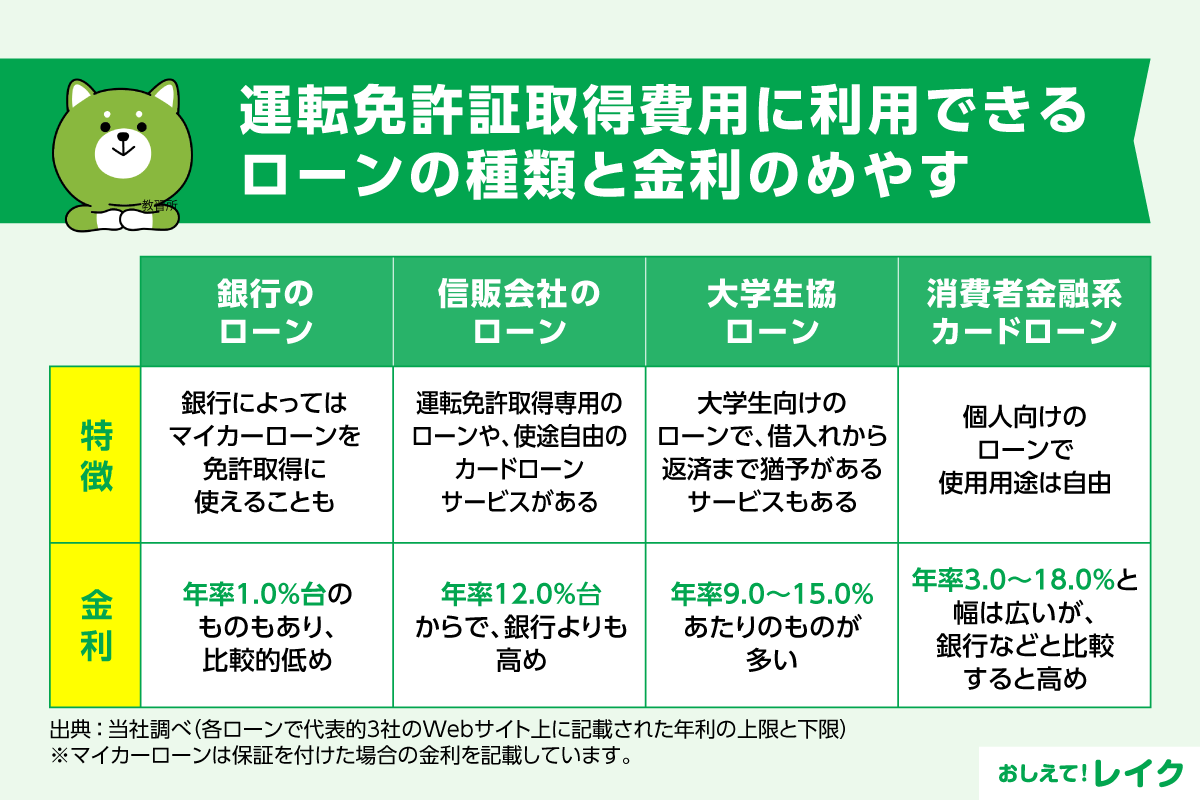

運転免許証取得費用に利用できるローンの種類と金利のめやす

運転免許証の取得費用に利用できるローンは、運転免許ローンだけではありません。ほかにもローンの種類があるので、いくつか比較したうえで、ご自身にあったローンを選びましょう。

以下に挙げるのが、運転免許証取得費用に利用できる主なローンの種類です。

- 銀行のローン

- 信販会社のローン

- 大学生協ローン

- 消費者金融系カードローン

それぞれのローンの特徴と金利のめやすを紹介します。

銀行のローン

銀行によっては、マイカーローンを運転免許証取得費用に利用できる場合があります。

また、フリーローンやカードローンの使途自由のローンも利用可能です。

銀行のローンは、金利が年1.0%台のものあり、比較的低めに設定されている傾向にあります。ご自身のメインバンクや地元の銀行などで運転免許証の取得費用に利用できるローンがあるか探してみましょう。

| ローンの種類 | 金利のめやす |

|---|---|

| マイカーローン | 年1.7%~4.5% |

| フリーローン | 年3.8%~14.0% |

| カードローン | 年1.6%~18.0% |

- マイカーローンは保証を付けた場合の金利を記載しています。

信販会社のローン

信販会社は運転免許証の取得費用専用のローンや、使途自由のカードローンを提供しています。なお、信販会社のローンは金利が年12.0%台からで、銀行のローンよりも金利が高めの傾向にあります。

信販会社のローンは教習所でも申込めることが多いため、お借入れ先を探す手間がかからない点がメリットです。

| ローンの種類 | 金利のめやす |

|---|---|

| カードローン | 年12.0%~18.0% |

大学生協ローン

大学生協ローンは、大学生が利用しやすいローンです。夏休みなどの長期休暇中に集中してアルバイトをする方は、ボーナス払いのある大学生協ローンを選ぶこともできるでしょう。

また、お借入れから返済開始までに猶予期間のあるローンもあります。在学中の返済が難しくても利用できる可能性があります。なお、金利のめやすは年9.0~15.0%です。

消費者金融系カードローン

消費者金融系カードローンは、個人向けのローンで、使途が自由なのでもちろん運転免許証取得費用にも利用可能です。

金利のめやすは年3.0~18.0%で、運転免許証の取得費用専用ローンやマイカーローン、フリーローンと比べると、上限金利が年18.0%とやや高めの傾向にあります。

しかし、最短即日融資に対応しているカードローンもあり、教習所の費用支払い期限が迫っている際にもご活用いただけます。

レイクは、Webからのお申込みで21時(日曜日は18時)までに審査・必要書類の確認を含むご契約手続きが完了した場合、最短15分でお借入れが可能です。

カードの到着を待つことなくその日のうちにお借入れできる可能性があるため、急な出費にも対応できます。

- 一部金融機関および、メンテナンス時間は除きます。お申込み時間や審査状況によりご希望にそえない場合があります。

運転免許ローンの審査基準

運転免許ローンに限らず、基本的にローンの審査基準は公開されていません。そのため、一般的に考えられる審査基準を解説します。

- 申込条件を満たしているか

- 継続して安定した収入があるか

- 過去に延滞や債務整理などをしていないか

それぞれ詳しく解説します。

申込条件を満たしているか

金融機関では、ローンごとに年齢や年収などの申込条件を設定しています。申込条件を満たしていない場合、審査通過は難しいでしょう。ローンに申込む際は、まずは申込条件をすべて満たしているかを確認しておくことが必要です。

継続して安定した収入があるか

多くのローンでは、申込者本人に継続して安定収入があることが求められます。そのため、学生や無職の方など安定した収入を得ていない方は、ローンの利用は難しいかもしれません。

ただし、大学生協の運転免許ローンのように、学生の利用しやすさを考慮して、返済開始まで猶予期間(6ヵ月~4年6ヵ月)を設けているローンもあります。学生で安定した収入がない方でも、学生向けに猶予期間が設けられているローンであれば利用できる可能性があります。

在学中はローンの支払いが難しくても、既に就職先が決まっているなどの理由で近い将来に安定した収入が得られる場合は、お借入れから返済開始までの間に猶予期間があるか確認してみましょう。

過去に延滞や債務整理などをしていないか

支払いの延滞や債務整理などの履歴は、信用情報機関に信用情報として一定期間記録されます。ローンに申込むと、ローン会社は信用情報機関に申込者の信用情報を照会します。

そのため、信用情報機関に延滞などの記録が残っていると、運転免許ローンに限らずローンの審査に通過するのは難しい可能性があります。

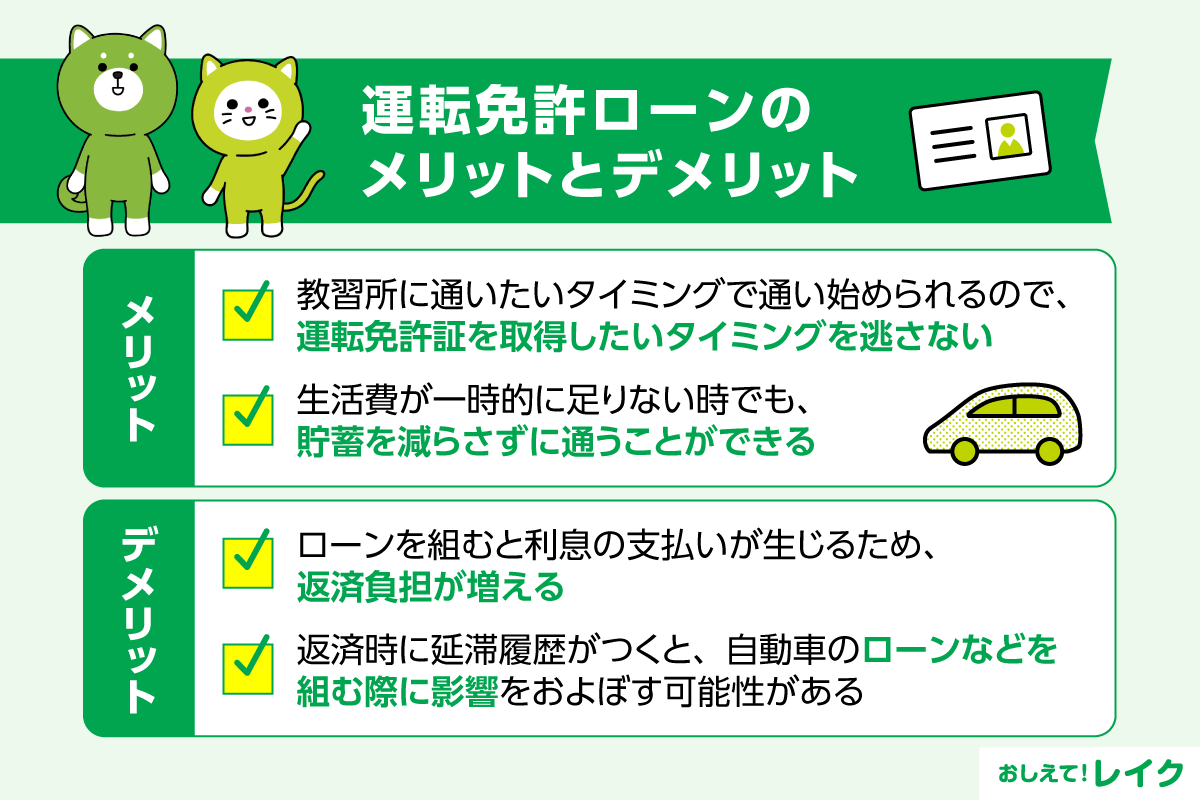

運転免許ローンのメリット

ローンを利用して運転免許証を取得するメリットとしては、次の2点が挙げられます。

- 運転免許証を取得したいタイミングを逃さない

- 貯蓄を減らさずに済む

それぞれのメリットを解説します。

運転免許証を取得したいタイミングを逃さない

お金を貯めてから運転免許証の取得もできますが、ローンを利用すれば教習所に通いたいタイミングで通い始めることができます。時間に余裕がある学生のうちに取得しておきたい方も、ローンを利用すれば手元に資金がなくても教習所に通うことができます。

貯蓄を減らさずに済む

運転免許証の取得費用を貯蓄から支払うことができても、急な出費があった場合に対応できないなど、生活に影響が出る可能性があります。しかし、ローンを利用すれば貯蓄を減らさずに済みます。教習所の費用を支払うことで、生活費が一時的に足りなくなりそうな場合にも、運転免許ローンが頼りになるでしょう。

運転免許ローンのデメリット

運転免許ローンには、デメリットもあります。主なデメリットは、次の2点が挙げられます。

- 返済負担が増える

- 返済の延滞があると自動車のローンなどを組む際に影響をおよぼす可能性がある

それぞれ詳しく解説します。

返済負担が増える

ローンを組むと、借りた金額だけでなく利息も支払う必要があります。ローンを組まずに一括で運転免許証の取得費用を支払う場合と比べ、トータルで支払う金額が増えてしまいます。

また、毎月のご返済額が多い場合は、負担に感じることもあるでしょう。ローンを利用する際は、無理なく返済できるかどうかを確認してから申込むことが大切です。

返済の延滞があると自動車のローンなどを組む際に影響をおよぼす可能性がある

運転免許証を取得後、自動車の購入を検討している方もいらっしゃるでしょう。自動車をローンで購入する場合は、運転免許ローンの審査とは別に新たに審査が必要になります。

運転免許ローンの支払いで遅延などがあると信用情報機関に記録されてしまい、自動車のローンの審査に影響が出る可能性があります。運転免許ローンを利用する前にしっかり返済計画を立て、計画的に返済していくことが大切です。また、自動車以外のローンを組む際も信用情報が照会されるため、注意しましょう。

運転免許ローンの選び方

運転免許ローンは種類がいくつかあり、どこで借りれば良いのか迷ってしまう方もいらっしゃることでしょう。

使途が運転免許の取得だけのローンに加えて、使途が幅広くて運転免許取得にかかる費用以外も借りられるマイカーローンやフリーローン、カードローンもあわせると、さらに選択肢が広がります。

利用するローンに迷った場合は、次に挙げたように、何を優先するかによって決めてみてはいかがでしょうか。

- 低金利で借りたい場合

- ローンを探す手間を省きたい場合

- 返済までに猶予期間が欲しい場合

- すぐに借りたい場合

以下、詳しくご説明します。

低金利で借りたい場合

低い金利で借りたい場合は、銀行の運転免許ローンかマイカーローンがおすすめです。マイカーローンが運転免許証取得費用に対応しているか申込前に確認しておくと安心です。

ちなみに、利息を少しでも減らしたい場合は、金利だけでなく返済期間に着目しましょう。たとえば、月々の返済に加えてボーナスのタイミングで追加返済するスケジュールを組むと、返済期間を短縮でき、その分、利息の負担が減らせます。

ローンを探す手間を省きたい場合

教習所によっては、ローンの紹介をしているケースもあります。申込みも教習所でできる場合があり、ローンを探す手間が省けます。

教習所で紹介しているローンの多くは、信販会社の運転免許ローンです。金利や年齢などの条件を確認してから、申込手続きをしましょう。

返済までに猶予期間が欲しい場合

現在学生で安定した収入がない、または、既に就職先が決まっているなどの理由で近い将来に安定した収入が得られる場合は、大学生協ローンがおすすめです。

大学生協ローンは、返済までの猶予期間が設定されているため、貯蓄を使うことなく、在学中でも運転免許証の取得が可能です。

大学生協ローン以外にも、返済開始まで猶予期間を設けているローンもあるので探してみてはいかがでしょうか。

すぐに借りたい場合

教習所の費用の支払い期限が迫っている場合は、お申込みからお借入れまでの時間が短いローンがおすすめです。消費者金融系カードローンなら、最短即日で借りられるため、急いでいる場合にも対応できます。

ただし、すべてのカードローンが最短即日で借りられる訳ではありません。また、即日融資に対応しているカードローンでも、土曜日・日曜日・祝日・夜間は審査に対応していない場合があります。申込む前に審査対応時間もご確認ください。

運転免許ローンの申込みから借入れまでの流れ

運転免許ローンの申込みからお借入れまでの一般的な流れは、以下のとおりです。

- 申込み

- 審査

- 契約

- 融資実行

- 返済開始

教習所で申込む場合は、見積もりを取ることもあります。お借入れまでの流れは、申込むローンによっても異なるので、事前に確認しておきましょう。

申込み

銀行や消費者金融などの金融機関のローンを利用する場合は、オンラインで申込むことが一般的です。窓口や郵送でも申込めますが、審査までに時間がかかるケースもあるため注意が必要です。

申込みの際には、マイナンバーカード(個人番号カード)やパスポートなどの本人確認書類の提出も求められます。金融機関によって提出できる書類の種類が異なる場合もあるため、事前に確認しておきましょう。また、源泉徴収票等の収入証明書が必要なケースもあります。

審査

申込書と必要書類を提出すると、審査が始まります。なお、オンラインでは基本的に24時間いつでも申込みが可能ですが、審査は24時間いつでも対応しているわけではないため、申込んだ時間や曜日によっては翌日以降の審査となる点にご注意ください。

また、審査の過程で在籍確認が実施される場合があります。お勤め先に電話をかけて実施されることもあれば、書類提出で実施されることもあります。金融機関によって方法が異なるため、気になる場合は事前に確認しておきましょう。

契約

審査に通過した場合は、契約条件が提示されます。適用金利やお借入れ額などを確認し、問題ない場合は契約へと進みます。

なお、オンラインで申込んだ場合は、契約もオンラインで実施できることが一般的です。紙の契約書は発行されないため、郵送物なしでローンを借りられることもあります。

融資実行

契約後に融資が実行されます。運転免許ローンを利用する場合は、金融機関から直接教習所にお借入れ額が入金されることが一般的です。

一方、フリーローンやカードローンの場合は、申込者は借りたお金を教習所に振込むか、教習所の窓口で支払う必要があります。具体的な支払い方法は、教習所に確認しておきましょう。

返済開始

お金を借りると返済が始まります。通常は月に1回ですが、任意のタイミングで多めに返済し、返済期間を短縮できる「繰上返済(期間短縮型)」を利用できる場合もあります。

ただし、ローンによっては繰上返済の際に手数料がかかります。繰上返済をする際は、手数料がかかるか確認しておきましょう。

カードローンを利用する際の注意点

カードローンは、ご利用限度額の範囲内で繰り返しお借入れが可能です。このようなカードローンの特性上、ご利用の際には次の3点にご注意ください。

- 返済計画を立てる

- 金利や無利息期間などの契約内容を確認する

- 余裕がある場合は多めの金額を返済する

以下で詳しく解説します。

返済計画を立てる

お金を借りると返済が始まります。借りる前に無理のない返済計画を立てておくことが重要です。毎月無理なく返済できる金額はどのくらいなのか、いつまでに完済するのか計画を立ててから、カードローンにお申込みください。

また、カードローンはほかのローンとは異なり、ご利用限度額の範囲内で繰り返しお借入れが可能です。追加でお借入れすると毎月のご返済額やご返済期間が変わることもあるため、その都度、返済計画を立て直すことが大切です。

カードローン会社の公式サイトには、返済シミュレーション機能があります。

レイクの場合、「ご返済シミュレーション」でご返済金額や返済回数をシミュレーションしていただけます。ご希望契約額の入力と無利息期間を選択すれば、毎月のご返済額と返済回数が試算できます。

毎月のご返済額から検討可能なお借入れ額を調べることも可能です。ぜひご活用ください。

- このシミュレーションでの試算結果は参考値です。実際のご返済内容とは異なる場合があるので、あくまでもめやすとしてご確認ください。

金利や無利息期間などの契約内容を確認する

カードローンをご利用の際は、必ず金利やご利用限度額などのご契約内容をご確認ください。また、無利息サービスをご利用の場合は、いつまで無利息期間が適用されるのかもご確認ください。

レイクでは、諸条件を満たしたはじめてご契約されるお客さま限定で365日間の無利息サービスをご利用いただけます。

- 365日間無利息

ご利用条件:Webでお申込み・ご契約、ご契約額が50万円以上かつご契約後59日以内に収入証明書類の提出とレイクでの登録完了が必要

上記ご利用条件を満たさない方は60日間無利息または30日間無利息をご利用いただけます。

- 60日間無利息(Web申込みかつご契約額が50万円未満)

- 30日間無利息(自動契約機または電話申込み)

さらに、「1秒診断」では、簡単な項目を入力するだけで、お借入れが可能かどうかを事前に診断することも可能です。

なお、レイクの無利息期間開始日は「ご契約日の翌日から」となります。「お借入れ日の翌日から」ではありませんのでお気をつけください。

また、無利息期間経過後は通常金利が適用されます。

無利息期間中にもご返済日があります。会員ページでご返済日をご確認いただき、ご返済に遅れないようご注意ください。なおご返済が遅れた場合等、無利息期間が終了いたします。

余裕がある場合は多めの金額を返済する

約定返済額よりも多めの金額をご返済いただくと、予定よりも早く総返済額を減らすことが可能です。カードローンの利息は、以下の計算式で算出します。

利息=お借入れ額×貸付利率(年率)÷365日(うるう年は366日)×お借入れ日数

上記の式からわかるとおり金利の高さだけでなく、お借入れ額が多いほど利息額が増え、総返済額も大きくなります。

利息の負担を減らすためにも、余裕がある場合は約定返済額よりも多めの金額をご返済ください。

まとめ

運転免許証の取得費用は、銀行や信販会社、大学生協、消費者金融などが提供しているさまざまなローンを利用して支払うことができます。消費者金融系カードローンであれば、運転免許証取得費用以外にもご利用でき、急な支出が発生した際にも便利にご利用できます。ご自身のご都合にあったローンをお選びください。

監修者:

古関 俊祐

プロフィール:

東京都江戸川区出身。中央大学法学部卒。弁護士登録後から大手法律事務所にて消費者金融、銀行ローン各社との債務整理、過払金請求事件を多数取り扱い、現在も多くの依頼者からの相談を受けている。これまでの債務整理案件の取扱い実績は数百件に上る。また、債務整理案件だけでなく、保険や不動産など財産にまつわる問題、離婚や相続といった家庭内の問題などさまざまな問題について手広く対応し多角的視点から問題解決を図るプロフェッショナルとして活躍している。現在は、地元である東京都葛飾区の新小岩駅前にて弁護士法人新小岩法律事務所の代表弁護士として活動している。

資格情報:

弁護士