車検費用はローンで支払える!

審査基準や通らないときの対処法を紹介

更新日:2026年4月7日

公開日:2022年11月2日

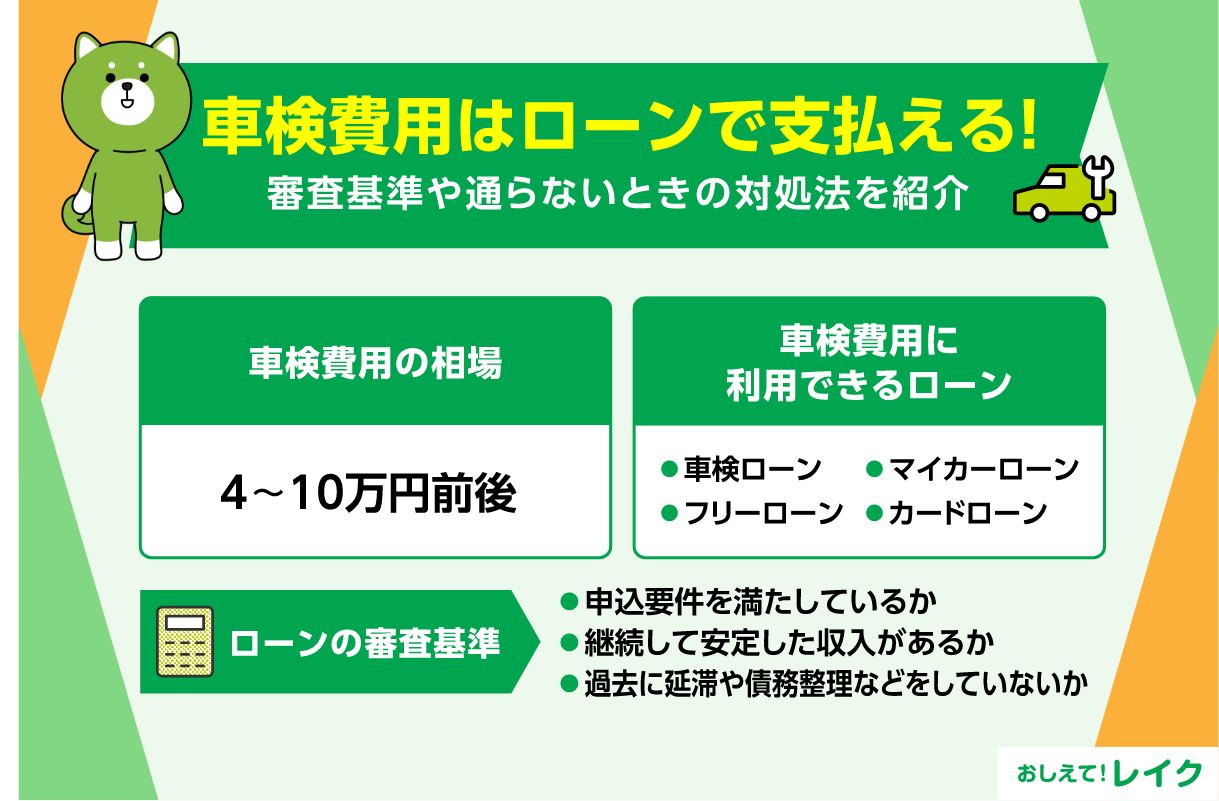

車検費用は依頼する車検会社や車の種類、交換する部品などによっても異なりますが、4~10万円前後が一般的な相場です。一括で支払うことが難しい場合は、ローンのご利用も選択肢のひとつです。

この記事では、車検費用に利用できるローンの種類や審査基準についてご紹介します。車検費用をローンで払うメリット、注意点についても解説するので、ぜひご覧ください。

車検費用の相場

車検費用は車の状態や規格などによっても異なりますが、一般的な相場は4~10万円です。

車検費用には、自動車重量税や自賠責保険料などが含まれます。自動車重量税は排気量が大きいほど、製造されてから時間が経つほど高くなるため注意しましょう。また、エコカー以外の車も自動車重量税が高くなります。

車検費用に関しては、下記記事で詳しく解説しているので、ぜひご覧ください。

車検費用に利用できるローン

車検費用は車の状態や車検会社などによっても異なりますが、まとまった金額が必要です。車検の時期にあわせて車検費用を用意しておくのが理想ですが、現金を用意するのが難しい場合もあるでしょう。

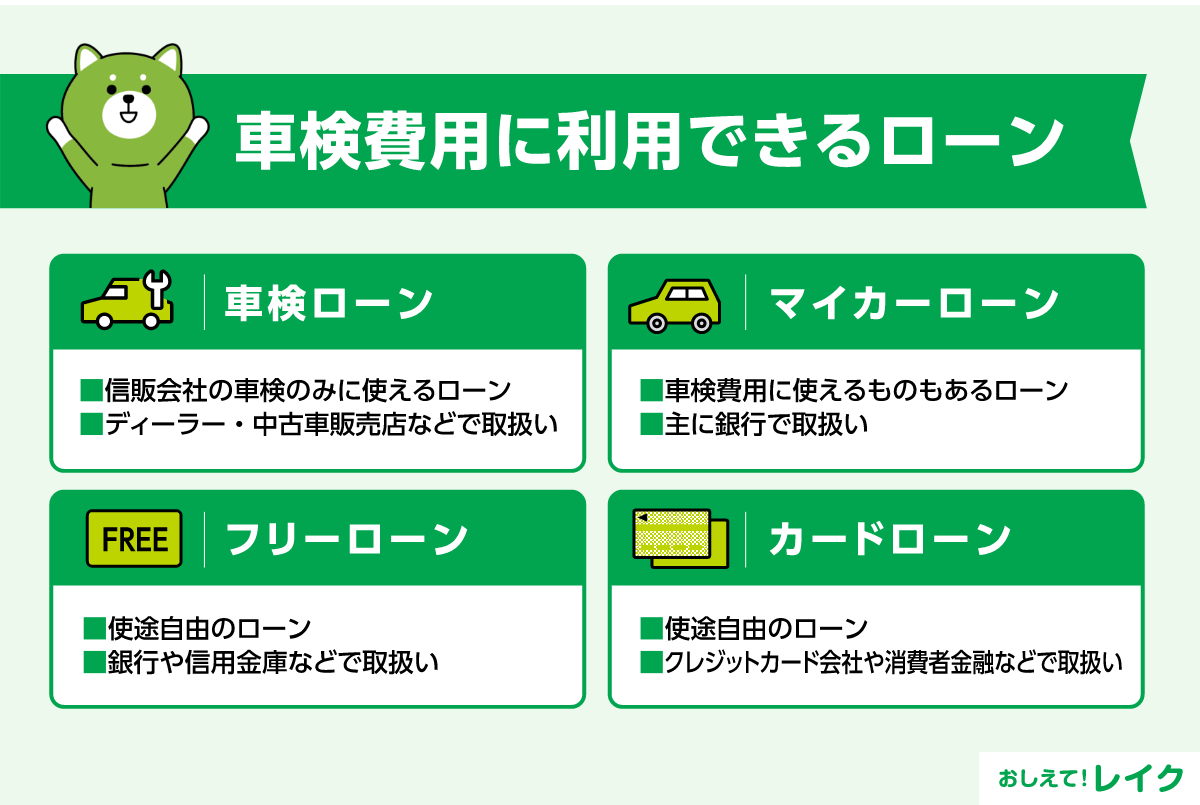

車検費用を支払う方法のひとつにローンがあります。以下は車検費用に利用できる主なローンです。

- 車検ローン

- マイカーローン

- フリーローン

- カードローン

それぞれのローンの特徴をご紹介します。

車検ローン

車検ローンは車検専用のローンです。車検を受け付けているディーラーや中古車販売店などで申込めるので、一括で支払えない場合は車検ローンの取扱があるか尋ねてみましょう。

なお、車検ローンは信販会社のローンであることが一般的です。車検に対応している店舗によって取扱っている車検ローンの条件が異なるので、金利や毎月の返済額などを確認してから申込みましょう。

マイカーローン

マイカーローンの中には、車検費用に使えるものもあります。主に銀行で取扱っており、信販会社の車検ローンよりも金利が低い傾向にあります。

一般的に、申込時に見積書や注文書などの使い道が分かる書類の提出を求められます。また、一部のマイカーローンでは、年収や勤続年数などの制限が設けられています。あらかじめ申込条件を満たしているかどうか確認が必要です。

フリーローン

フリーローンとは、原則として使途自由のローンのため、車検費用にも利用できます。主に銀行や信用金庫などで取扱っているので、何社か比較してから選ぶとよいでしょう。

なお、フリーローンは使途自由のローンですが、マイカーローンと同様に申込む際に資金使途確認書類の提出を求められる場合があります。車検費用に使う場合、車検の見積書などの提出が必要です。

カードローン

カードローンは、利用限度額の範囲内で繰り返しお借入れができます。使い道が自由なので、使途確認書類の提出が必要なく、幅広い用途に使用できます。

カードローンも原則として使途自由のローンのため、車検費用にも利用可能です。また、カードローンでは使途確認書類の提出は必要ありません。

消費者金融系カードローンなら、最短即日でお借入れが可能です。契約がはじめての方向けに、無利息期間が設けられている場合もあります。

レイクは、Webからのお申込みで21時(日曜日は18時)までに審査・必要書類の確認を含むご契約手続きが完了した場合、最短15分でお借入れが可能です。

その日のうちにお借入れできる可能性があるため、急な出費にも対応できます。

また、はじめてご契約の方なら無利息サービスもご利用いただけます。なるべく利息を抑えたい方はぜひ、ご利用ください。

- 一部金融機関および、メンテナンス時間は除きます。お申込み時間や審査状況によりご希望にそえない場合があります。

車検費用をローンで支払うメリット

車検費用をローンで支払うことには次のメリットがあります。

- まとまったお金がなくても車検費用を支払える

- 貯金を車検費用以外に使える

- クレジットカードの利用枠を残しておける

それぞれのメリットについて見ていきましょう。

まとまったお金がなくても車検費用を支払える

まとまったお金が手元にない場合でも、ローンであれば車検費用を支払うことができます。車検を通さないと車は公道を走行できないため、仕事や生活で日常的に車を利用している方にとって車検は必要不可欠です。

車検の時期にまとまったお金を用意できなかった場合、ローンを利用すれば車検を受けることができます。

ただし、ローンには利息がかかります。毎月、元本に利息を上乗せした金額を支払う必要があるため、計画的にご利用ください。

貯金を車検費用以外に使える

貯金はあっても、車検費用には使いたくない場合もあるでしょう。目的のために貯めていたお金を減らしたくないなど、車検費用をローンで支払えば貯金を取り崩さずに済みます。

また、貯金の使途が決まっていない場合でも車検費用をローンで支払うことで、病気やケガなどの万が一のケースに備えて貯金を残しておくことができます。

クレジットカードの利用枠を残しておける

車検会社によっては、クレジットカード払いに対応しています。しかしクレジットカードで支払うと、その分の利用枠が減り、ショッピング枠やキャッシング枠が少なくなってしまいます。クレジットカードを使いたい場面で使えなくなるかもしれません。

車検費用をクレジットカードで支払わず、別途ローンを組めば、クレジットカードの利用枠には影響がおよびません。クレジットカードの利用枠を残しておくためにも、ローンの利用を検討できます。

車検費用をローンで支払うデメリット

車検費用をローンで払うことにはデメリットもあります。主なデメリットとしては次のものが挙げられます。

- 支払い総額が増える

- ほかのローンの審査に影響することがある

- 家計における支出が増える

それぞれのデメリットについて見ていきましょう。

支払い総額が増える

ローンには利息がつきます。返済時に元本に利息を上乗せして支払う必要があるため、現金払いの場合やクレジットカードで1回か2回で払う場合と比べ、支払い総額が増えることになります。

ほかのローンの審査に影響することがある

ローン申込記録は、信用情報機関に登録されます。今後、別のローンに申込むと、申込先は審査の過程で信用情報機関に登録情報を照会するため、ローンの申込記録や利用残高が明らかになります。

ローン会社では申込者の年収や他社からのお借入れ額なども参考に融資額などを決めています。審査の結果によっては借りられる金額が減ったり、既に返済能力を超えていると判断されたりした場合には、審査に通らない可能性があります。

近い将来、別のローンに申込もうと考えている方は、今一度、車検費用をローンで支払うべきか考えてみましょう。

家計における支出が増える

ローンを利用すると、毎月の返済が生じます。毎月の支出にローン返済額が加わるため、家計に負担がかかる可能性があります。

ローンを申込む前に家計の収支にローンの返済額が加わっても無理なく生活できるか、事前に確認しておくことが重要です。

ローンの申込みからお借入れまでの流れ

一般的なローンでは、以下の流れに沿って申込みからお借入れまで進みます。

- 申込み

- 審査

- 契約

- お借入れ

まずは申込みです。車検時にお店で申込みする場合もありますが、最近ではWebで申込めるローンも増えています。申込みフォームを送信し、本人確認書類を画像などで提出すると、審査が始まります。

審査に通過した場合は契約に進みます。Webで申込んだ場合は契約もWebで対応していることが多いです。ローン会社との契約をした後に、実際にお金を借入れます。カードローンであればATMや指定口座への振込みなどの方法でお金を借りることができます。

ローンの審査基準

各ローンでは詳細な審査基準は公開されていません。しかし、一般的なローンの審査では、次の3点がポイントとなると考えられます。

- 申込要件を満たしているか

- 継続して安定した収入があるか

- 過去に延滞や債務整理などをしていないか

それぞれのポイントについて解説します。

申込要件を満たしているか

ローン会社ごとに年齢などの申込要件を設定しています。また、年齢以外にも年収や勤続年数などの制限が設けられている場合もあります。

申込要件を満たしていない場合は、審査の通過は難しいでしょう。

継続して安定した収入があるか

多くのローンでは、申込要件に申込者本人に「継続して安定した収入がある」ことを挙げています。

そのため、収入がない場合や収入が安定していない場合には、審査通過が難しくなる可能性があります。

過去に延滞や債務整理などをしていないか

ローンに申込むと信用情報機関で信用情報が照会されます。信用情報機関には、過去のローンやクレジットカードの支払いに延滞があったことや破産申立てなどの債務整理をしたことなどの信用情報が登録されています。

信用情報に問題があると、返済能力がないと判断されてしまい、ローン審査に影響をおよぼす可能性があるでしょう。

ローンの審査に必要な書類

ローン審査には、運転免許証などの本人確認書類の提出が必要です。また、お借入れ額によっては収入証明書類の提出も求められます。提出を求められても、スムーズに対応できるよう事前に準備しておくと安心です。

また、車検専用のローンやマイカーローン、フリーローンに申込む場合は、車検の見積書が必要なことがあります。正しい書類を提出することでお借入れまでの手続きがスムーズに進むので、早めに準備しておきましょう。

ローンの審査に通らない原因

ローンの審査に通らない原因として、考えられる主な事柄は以下のとおりです。

- 信用情報に問題がある

- 収入が安定していない

- 既に年収の3分の1以上のお借入れがある

それぞれの原因に関して詳しく解説します。

信用情報に問題がある

信用情報に問題があると、ローンの審査に通過しにくくなることがあります。

信用情報とは、ローンやクレジットカードの申込みや利用に関する情報のことです。信用情報機関では、どこに申込んだのか、どこを利用中なのか、お借入れ額はどの程度なのか、遅れずに返済しているのかなどについての客観的な情報を信用情報として管理しています。

現時点で返済が遅れていることや、今までに返済に遅れたことがあったこと、返済しないまま放置したことでローン契約が解除されたことなどの好ましくない信用情報が信用情報機関に登録されている場合は、ローン審査に通過することは難しくなるでしょう。

収入が安定していない

ローン審査では、毎月きちんと返済できる人物かどうかがチェックされています。毎月安定した収入を得ているなら、返済も毎月継続できると判断され、審査に通過しやすくなるでしょう。

反対に、収入が安定していないと判断された場合は、毎月の返済も滞るのではと不安視され、ローンの審査に通過しにくくなることがあります。

定職に就いていない場合や毎月の収入に大きく波がある場合、勤続年数が短い場合などは、収入が安定していないと判断される可能性があります。

既に年収の3分の1以上のお借入れがある

消費者金融や信販会社などの貸金業者からお金を借りる場合は、総量規制が適用されます。総量規制とは、貸付額を年収の3分の1までに制限することです。

そのため、貸金業者から既に年収の3分の1以上のお借入れがあるときは審査に通過しにくくなります。

また、銀行は貸金業者ではないため、銀行からのお借入れに関しては、総量規制が適用されません。しかし、総量規制に準じて自主規制を実施することで、過剰な貸付をしないようにしています。

そのため、既に年収の3分の1のお借入れがある場合は、銀行系カードローンなどの審査にも通過しにくくなる可能性があります。

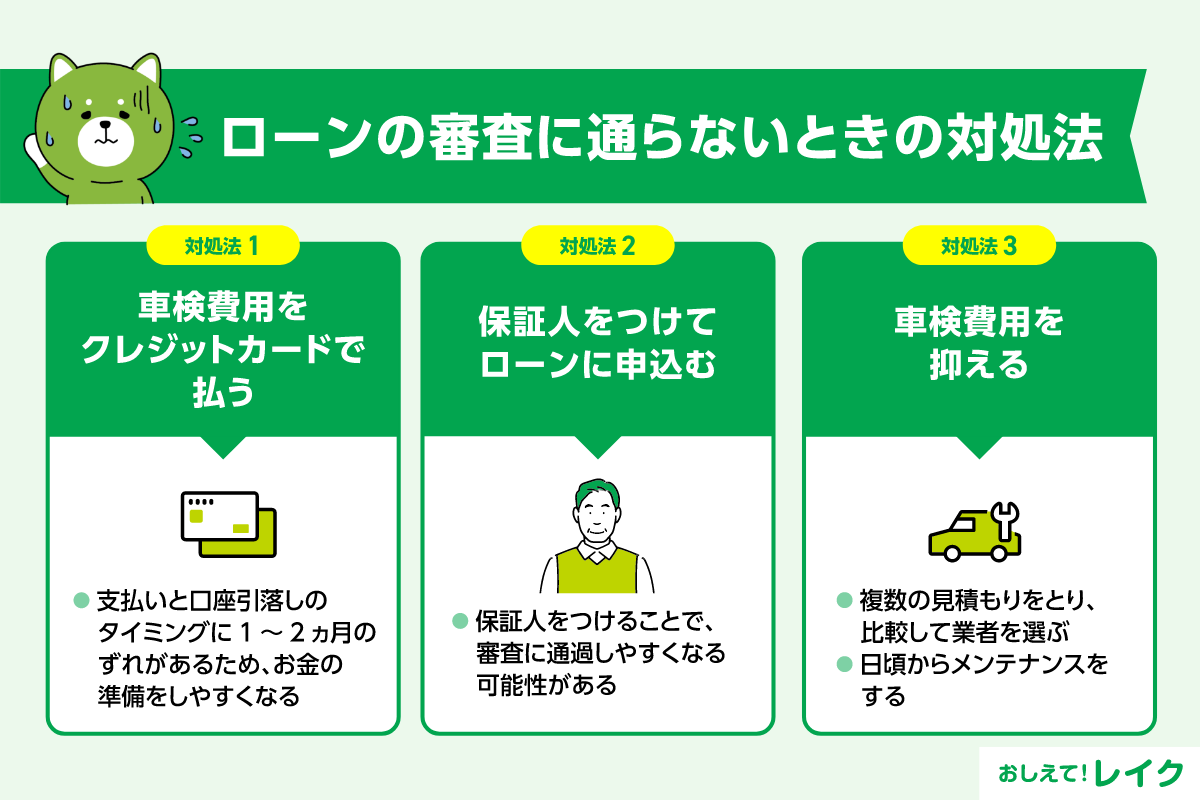

ローンの審査に通らないときの対処法

ローンの審査に通らない場合は、次の対処法を検討してみましょう。

- 車検費用をクレジットカードで払う

- 保証人をつけてローンに申込む

- 車検費用を抑える

それぞれの方法を解説します。

車検費用をクレジットカードで払う

車検費用をクレジットカードで支払えるケースもあります。クレジットカードで支払うと、支払うタイミングと口座から引き落とされるタイミングに1~2ヵ月のずれがあるため、お金を準備しやすくなります。

また、1回での支払いが難しい場合は、分割払いも検討できます。分割回数によっては手数料がかかりますが、1ヵ月あたりの支払い額が減るため、負担が軽減されることもあるでしょう。

クレジットカードによっては、後から分割払いに変更できます。無理のない返済ができるように、クレジットカードの返済方法を選びましょう。

ただし、車検費用のクレジットカード払いに対応していない店舗もあるので、クレジットカード払いが可能か、事前に確認することが大切です。

車検費用の分割払いに関しては、下記記事で詳しく解説しています。ぜひ参考にしてください。

保証人をつけてローンに申込む

保証人をつけてローンに申込むことで、審査に通過しやすくなる可能性があります。信用情報に問題がある場合や、安定した収入を得られていない場合は、保証人を付けることを検討してみましょう。

しかし、万が一、返済できない場合には、保証人が返済義務を負うことになります。保証人が返済義務を負うことになれば、保証人になってくれた人に迷惑がかかるだけでなく、信頼関係が崩れてしまう恐れがあります。

責任を持って最後まで返済できる見通しがあるときのみ、保証人をつけることを検討しましょう。

車検費用を抑える

車検費用そのものを抑えれば、払いやすくなります。

割高だと感じる場合は、複数の業者から見積もりをとり、比較して業者を選ぶのもひとつの方法です。費用に関してだけでなく、整備内容もよく確認し、最適な業者を選びましょう。

また、日頃から丁寧にメンテナンスをすることで、車検時にかかる費用を抑えられます。

カードローンを利用する際の注意点

カードローンは、ご利用限度額の範囲内で繰り返しお借入れが可能です。このようなカードローンの特性上、ご利用の際には次の3点にご注意ください。

- 返済計画を立てる

- 金利や無利息期間などの契約内容を確認する

- 余裕がある場合は多めの金額を返済する

以下で詳しく解説します。

返済計画を立てる

お金を借りると返済が始まります。借りる前に無理のない返済計画を立てておくことが重要です。毎月無理なく返済できる金額はどのくらいなのか、いつまでに完済するのか計画を立ててから、カードローンにお申込みください。

また、カードローンはほかのローンとは異なり、ご利用限度額の範囲内で繰り返しお借入れが可能です。追加でお借入れすると毎月のご返済額やご返済期間が変わることもあるため、その都度、返済計画を立て直すことが大切です。

カードローン会社の公式サイトなどには、返済シミュレーション機能があります。レイクの場合、「ご返済シミュレーション」でご返済金額や返済回数をシミュレーションしていただけます。ご希望契約額の入力と無利息期間を選択すれば、毎月の返済額と返済回数が試算できます。

毎月のご返済額からご利用限度額を調べることも可能です。ぜひご活用ください。

- このシミュレーションでの試算結果は参考値です。実際のご返済内容とは異なる場合があるので、あくまでもめやすとしてご確認ください。

金利や無利息期間などの契約内容を確認する

カードローンをご利用の際は、必ず金利やご利用限度額などのご契約内容をご確認ください。また、無利息サービスをご利用の場合は、いつまで無利息期間が適用されるのかもご確認ください。

レイクでは、諸条件を満たしたはじめてご契約されるお客さま限定で365日間の無利息サービスをご利用いただけます。

- 365日間無利息

ご利用条件:Webでお申込み・ご契約、ご契約額が50万円以上かつご契約後59日以内に収入証明書類の提出とレイクでの登録完了が必要

上記ご利用条件を満たさない方は60日間無利息または30日間無利息をご利用いただけます。

- 60日間無利息(Web申込みかつご契約額が50万円未満)

- 30日間無利息(自動契約機または電話申込み)

さらに、「1秒診断」では、簡単な項目を入力するだけで、お借入れが可能かどうかを事前に診断することも可能です。

なお、レイクの無利息期間開始日は「ご契約日の翌日から」となります。「お借入れ日の翌日から」ではありませんのでお気をつけください。

また、無利息期間経過後は通常金利が適用されます。

無利息期間中にもご返済日があります。会員ページでご返済日をご確認いただき、ご返済に遅れないようご注意ください。なおご返済が遅れた場合等、無利息期間が終了いたします。

余裕がある場合は多めの金額を返済する

家計に余裕がある場合は、多めの金額をご返済いただくことでお借入れ額が減り、利息も少なくなります。カードローンの利息は、以下の計算式で算出します。

利息=お借入れ額×貸付利率(年率)÷365日(うるう年は366日)×お借入れ日数

上記の式から分かるとおり金利の高さだけでなく、お借入れ額が多いほど利息額が増え、お支払い総額も大きくなります。

利息の負担を減らすためにも、余裕がある場合は約定返済額よりも多めの金額をご返済ください。

車検費用をローンで支払いたいときのよくある質問

車検の費用をローンで支払うときに、よくある質問とその答えをご紹介します。ぜひ支払方法を決める際の参考にしてください。

車検費用に利用できるローンは?

車検費用に利用できるローンとしては、「車検ローン」「マイカーローン」「フリーローン」「カードローン」があります。

ただし、マイカーローンは車検費用を対象としていないこともあるため注意してください。

車検費用をローン以外で支払う方法は?

現金やローンで車検費用を支払えない場合は、クレジットカードを検討してみましょう。支払いと引落しに1~2ヵ月のずれがあるため、お金を準備しやすくなります。また、分割払いを選べば、1ヵ月あたりの支払い額が減り、毎月の返済負担を軽減できます。

ただし、車検費用のクレジットカード払いに対応していない店舗もあるため、事前に確認することが大切です。

まとめ

車検に使えるローンの種類は多くあります。車検専用のローンやマイカーローン、フリーローンをご利用の場合は、車検費用の見積書の提出を求められることがあるため、早めに準備しておきましょう。

また、消費者金融系カードローンであれば、車検費用以外にもご利用いただけます。追加費用が発生した場合などにもスムーズに対応できるので、万が一にも備えられます。

監修者:

古関 俊祐

プロフィール:

東京都江戸川区出身。中央大学法学部卒。弁護士登録後から大手法律事務所にて消費者金融、銀行ローン各社との債務整理、過払金請求事件を多数取り扱い、現在も多くの依頼者からの相談を受けている。これまでの債務整理案件の取扱い実績は数百件に上る。また、債務整理案件だけでなく、保険や不動産など財産にまつわる問題、離婚や相続といった家庭内の問題などさまざまな問題について手広く対応し多角的視点から問題解決を図るプロフェッショナルとして活躍している。現在は、地元である東京都葛飾区の新小岩駅前にて弁護士法人新小岩法律事務所の代表弁護士として活動している。

資格情報:

弁護士