リボ払いの手数料は高い?

仕組み・リスク・賢い返済方法を解説

更新日:2026年6月29日

公開日:2022年11月17日

リボ払いとは、リボルビング払いの略称で、主にクレジットカードの支払い方法として利用されています。

リボ払いを利用する際には手数料がかかります。毎月の支払いを一定にできるリボ払いは便利に見える一方で、「手数料がどのくらいかかるのか」「分割払いと何が違うのか」などと不安に感じている方も多いのではないでしょうか。

実際、リボ払いの仕組みを理解せずに利用すると、返済が長期化して手数料の負担が大きくなる可能性があるため注意が必要です。

本記事では、リボ払いの仕組みや分割払いとの違い、手数料の計算方法をわかりやすく解説します。さらに、メリット・デメリットを整理し、少額・短期間での利用や繰上返済といった賢い使い方も紹介します。リスクを理解したうえで利用の可否を判断できるよう、ぜひ参考にしてみてください。

リボ払いとはどんな支払い方法?

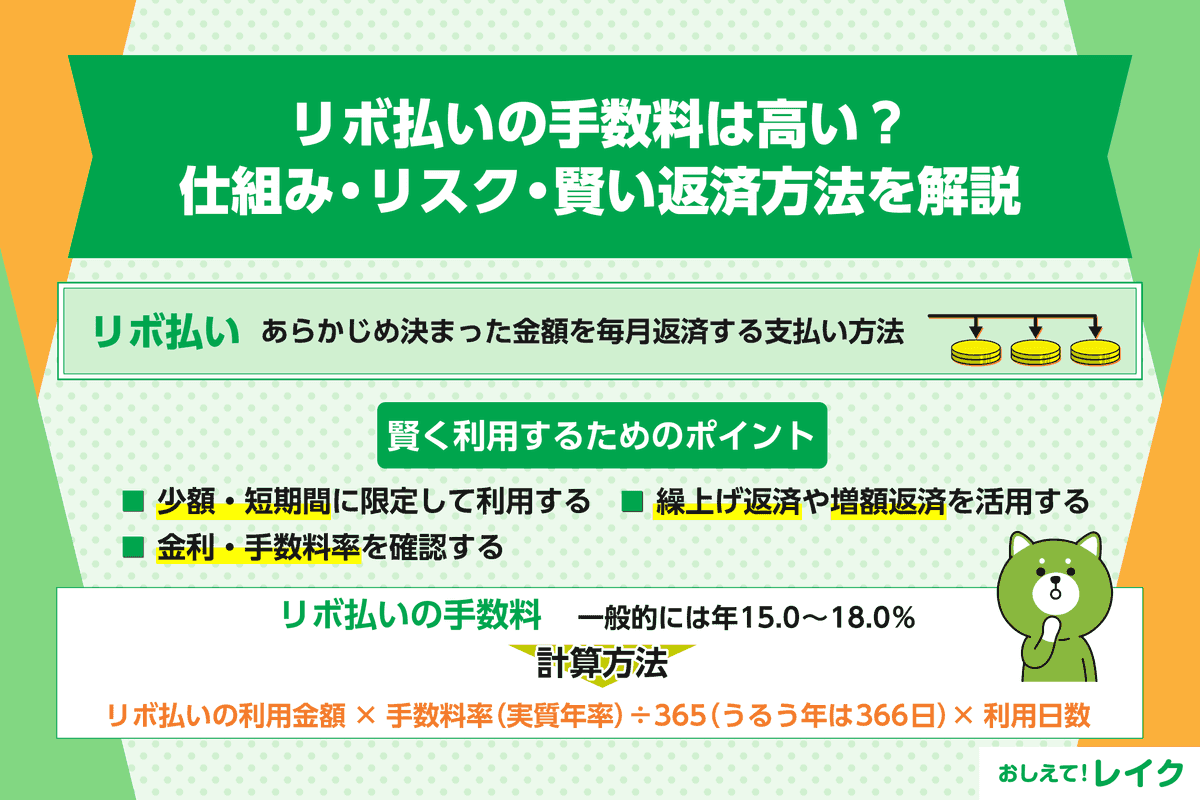

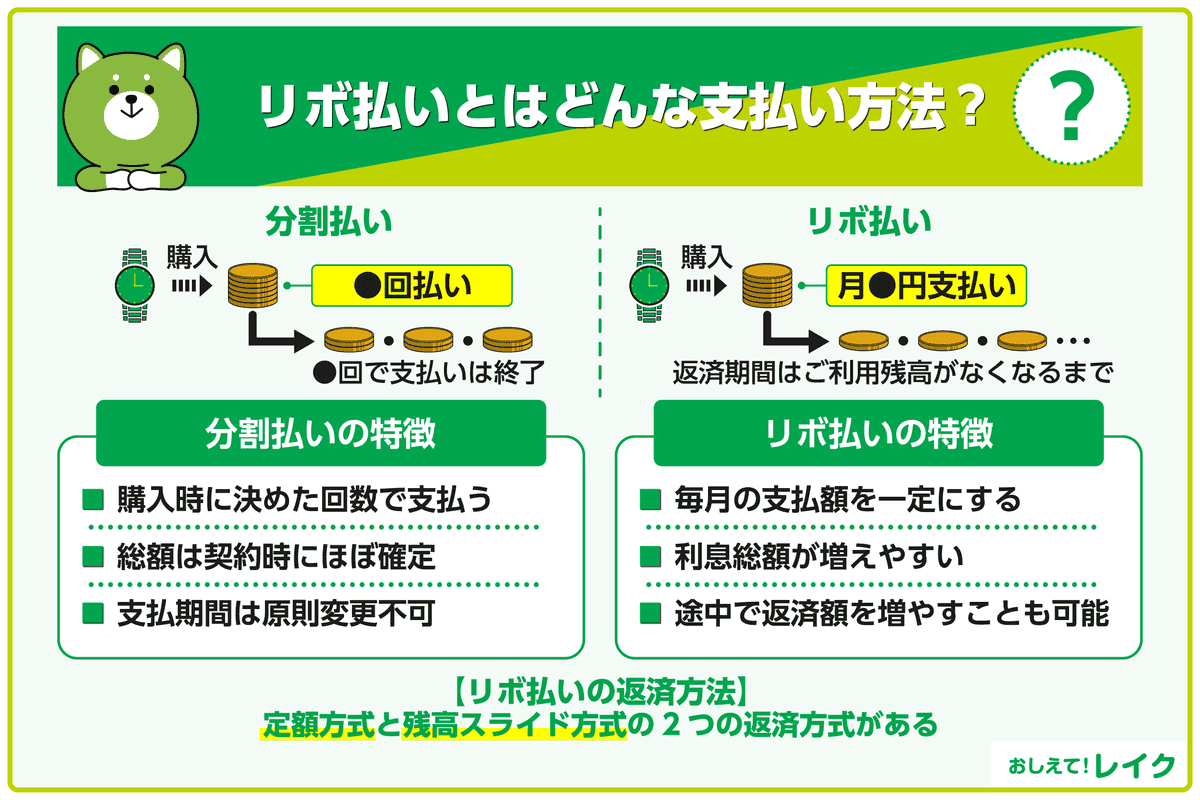

リボ払いとは、事前に決めた金額を毎月返済する支払い方法です。主にクレジットカードで利用されます。

ここでは、リボ払いの特徴を詳しく解説します。

- リボ払いの仕組み

- リボ払いと分割払いの違い

- リボ払いの返済方式

リボ払いの仕組み

分割払いはあらかじめ支払回数を決め、利用額と回数に応じた金額を毎月支払いますが、リボ払いは利用残高に応じて毎月の支払額を決め、一定の金額を毎月支払います。

定額方式のリボ払いでは、クレジットカードを使いすぎてしまい、利用残高が増えてしまったとしても、毎月の返済額は一定です。たとえば毎月の支払額を5,000円と決めている場合であれば、クレジットカードの利用額が増えても毎月の支払額は5,000円となります。

リボ払いと分割払いの違い

リボ払いと分割払いは、どちらも一括ではなく複数回に分けて支払う方法です。ただし、支払方法や利息(手数料)の計算方式などが大きく異なります。違いを正しく理解し、目的にあわせて賢く使い分けることが大切です。

それぞれの特徴を具体的に見ていきましょう。

支払方法

リボ払い:毎月の支払額を一定にする支払方法。利用残高に応じて支払う利息の金額が変わり、追加利用があると支払期間が延びる場合があります。

分割払い:購入時に支払回数を決め、その回数で分割して返済する方法。1回あたりの支払額は固定され、完済までの期間が明確です。

利息の計算方法

リボ払い:元金の減りが遅くなるケースが多く、結果として利息の総額が増えやすい傾向があります。

分割払い:購入金額に応じた利息を各回に分けて計算します。支払総額は契約時点でほぼ確定します。

支払期間の柔軟性

リボ払い:利用残高に応じて返済期間が変動します。途中で返済額を増やして、期間を短縮することも可能です。

分割払い:契約時に決めた回数で固定され、原則として変更はできません。

利息負担

リボ払い:毎月の支払額に手数料(利息)が上乗せされるため、返済が長期化すると利息負担が大きくなります。

分割払い:支払回数に応じて利息があらかじめ決まっているため、支払総額を把握しやすいのが特徴です。

リボ払いの返済方式

リボ払いには、定額方式と残高スライド方式の2つの返済方式があります。

定額方式とは、利用残高に関わらず、毎月の返済額が同じ方式です。クレジットカードのリボ払いは定額方式が一般的です。

定額方式は、毎月の返済額が同じであるため、家計管理がしやすいメリットがあります。しかし、利用残高が多く返済が長引くと手数料が高くなる点に注意が必要です。

一方、残高スライド方式とは、利用残高によって毎月の返済額が変わる方式です。たとえば、利用残高が10万円以下であれば毎月の返済額は5,000円、利用残高が10万円超20万円以下であれば毎月の返済額は1万円というように変わります。残高スライド方式は、カードローンの支払いに多い方式です。

残高スライド方式では利用残高が多くなるほど毎月の返済額が多くなるため、返済が長引きにくく、手数料額も抑えやすいメリットがあります。しかし、利用残高が多い場合には、それに応じて返済額も多くなり、家計が厳しくなる可能性があります。借りる前に毎月の返済額がいくらになるのか調べておき、返済計画を立てましょう。

リボ払いの手数料とは

リボ払いでは利用残高と手数料率に応じた手数料が発生します。

ここでは、リボ払いの手数料について詳しく解説します。

- リボ払いの一般的な手数料率

- リボ払い手数料の計算方法

リボ払いの一般的な手数料率

クレジットカードのリボ払い手数料率は、一般的には年15.0〜18.0%程度です。ただし、クレジットカード会社やお客さまごとに異なるので、会員ページや利用明細書などで確認しておきましょう。

リボ払い手数料の計算方法

リボ払いの手数料は、以下の計算式で求めます。

リボ払いの利用残高×手数料率(実質年率)÷365日(うるう年は366日)×利用日数

たとえば、5万円のバッグをクレジットカードで購入し、リボ払いで毎月1万円ずつ支払うとしましょう。適用される手数料率が年18.0%の場合、購入してから30日間で発生するリボ払い手数料は、次の式から739円(小数点以下切り捨ての場合)となります。

50,000円×18.0%÷365日(うるう年は366日)×30日=739.7円

リボ払いのメリット・デメリット

リボ払いは、メリット・デメリットの両方を理解したうえで利用することが大切です。

- リボ払いのメリット

- リボ払いのデメリット

それぞれ、詳しく解説します。

リボ払いのメリット

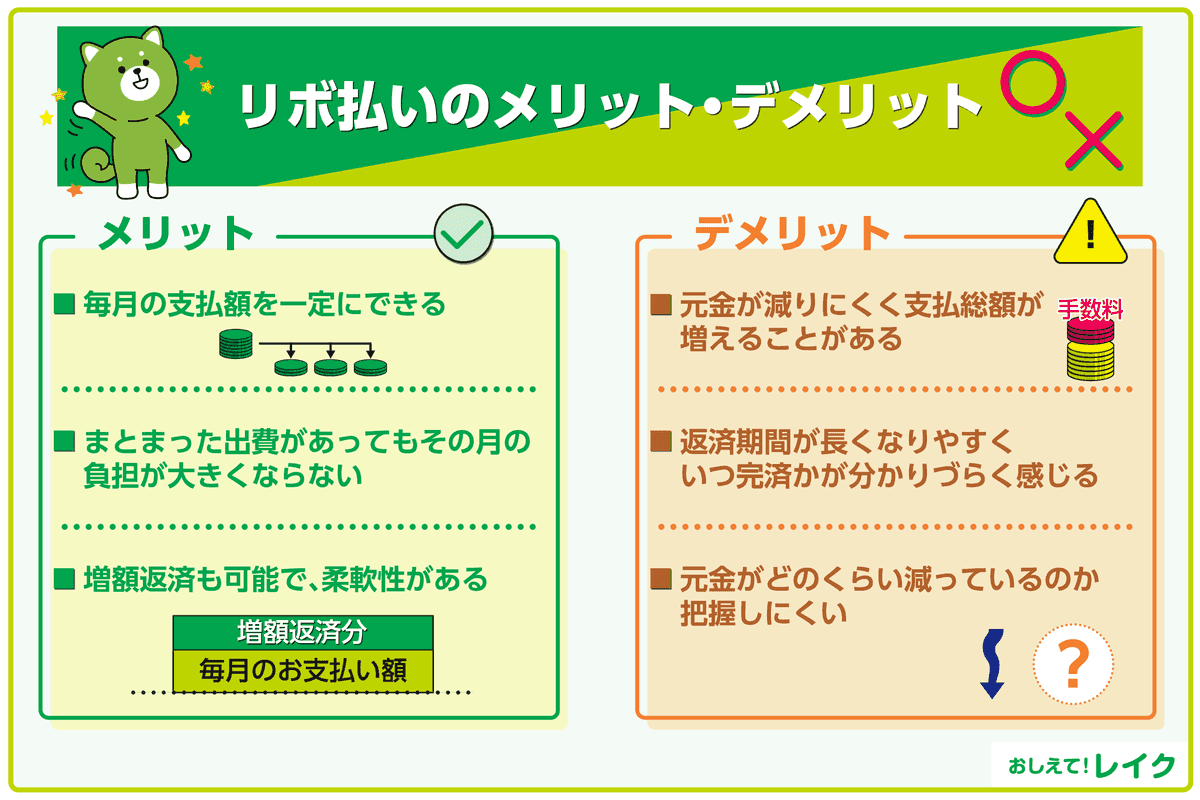

定額方式のリボ払いは利用金額にかかわらず、自分で設定した一定の金額を毎月ご返済していく仕組みです。毎月のご返済額を一定に保てるため、家計管理がしやすい特徴があります。

一方で、分割払いでは買い物ごとに支払い回数を設定します。そのため、複数の分割払いを同時に利用していると、月々の支払総額を把握しにくくなる場合もあるでしょう。

リボ払いを利用すれば、冠婚葬祭や家電の故障などのまとまった出費が発生したときでも、毎月のご返済額を一定に抑えられるため、その月の負担が大きくなりません。「今月は急な出費でお金が足りない」といった心配を減らせます。

また、「今月は余裕があるから多めに返済しよう」といったように、返済額を柔軟に変更できる点もリボ払いの大きなメリットです。

リボ払いのデメリット

上記では、毎月のご返済額を一定にできるリボ払いのメリットを紹介しました。しかし、ご返済額が一定であるということは、利用金額に対して毎月の返済額が相対的に少なければ、元金が減りにくく返済期間が長くなりやすいことでもあります。

つまり、返済期間が長引くほど、負担する手数料の総額は大きくなります。その結果、分割払いや一括払いで返済する場合と比べて、支払い総額が高くなる点に注意が必要です。また、返済が長期化することで「いつ完済できるのかわからない」と不安を感じやすい点もデメリットです。

さらに、毎月のご返済額は一定でも、そのうちどの程度が元金の返済に充てられているかが分かりにくく、借入残高の減り具合を把握しづらい問題もあります。気付かないうちに借入残高が増えていたというケースも少なくありません。

リボ払いを賢く利用するためのポイント

クレジットカードのショッピング利用では、通常3回払い以上から手数料が発生します。「1回払い」「2回払い」「ボーナス1回払い」などを選べば一般的に手数料はかかりません。

しかし、「急な出費に対応したい」「支払いを分散させたい」といった理由で、手数料が発生するリボ払いを利用するケースもあるでしょう。この場合は、できるだけ手数料を減らしたいところです。

そこで、リボ払いの手数料を賢く抑えるための3つのポイントを解説します。

- 少額・短期間に限定して利用する

- 繰上げ返済や増額返済を活用する

- 金利・手数料率を確認する

少額・短期間に限定して利用する

リボ払いは、一時的な出費に限定して利用するのが安心です。高額の支出を長期間のリボ払いにすると、手数料(利息)負担が大きくなり、返済期間が長引く原因になります。必要なときに必要な分だけ利用し、早期完済を目指すことがポイントです。

繰上げ返済や増額返済を活用する

リボ払いの手数料は、利用日数が長いほど増えます。少しでも負担を減らすためには、無理のない範囲で毎月の返済額を多めに設定しておくとよいでしょう。

カード会社によっては、ボーナス払いの併用や一括返済も可能です。これらの方法で返済したい場合は、事前に確認しておきましょう。

また、資金に余裕がある月は、通常の返済額に上乗せして返済するのも効果的です。元金が早く減るほど、結果的に手数料の総額を抑えられます。

金利・手数料率を確認する

リボ払いの手数料率(金利)は、クレジットカード会社によって異なります。手数料は手数料率(金利)をかけて求めるため、金利が低いローンであるほど、お借入れにかかる利息を抑えられます。金利負担がどのくらいになるのか、利用前に確認しておきましょう。

もし現在の金利が高い場合には、金利の低いローンに乗り換えるという選択肢もあります。クレジットカードによるリボ払いを一括返済することで、総返済額を軽減できる可能性があるからです。

ただし、借換えを検討する場合は総量規制に注意する必要があります。総量規制とは、お借入れ総額が年収の3分の1を超えてはならないというルールです。総量規制の対象は消費者金融などの貸金業者ですが、銀行でも総量規制に準じた自主規制をおこなっています。

お借入れ状況や収入によっては、審査に通らない可能性があります。また通っても希望どおりの金額を借りられるとは限りません。さらに、適用される金利も審査によって決まるため、借換える前に正確に知ることは不可能です。

とはいえ、各ローン会社で公開されている貸付条件は、ローン会社選びの参考になります。リボ払いの手数料率と比較して上限金利が高すぎないものを選びましょう。

実際、低金利で無利息期間もあるレイクをご利用したお客さまのなかには、複数あったお借入れをまとめたことで、ご返済の負担が軽くなり、早期完済のめどが立ったという声も寄せられています。

カードローンの金利の仕組みについては、下記記事で詳しく解説していますので、ぜひ参考にしてください。

カードローンの返済方式もリボ払い

カードローンは、契約時に決められたご利用限度額の範囲内で繰り返しお借入れができる借入れ方法です。

カードローンの返済方式は、基本的にリボ払いです。ただし、クレジットカードで適用されることが多い定額方式とは異なり、残高スライド方式が一般的に適用されています。

残高スライド方式では、ご利用残高にあわせて毎月のご返済額が増減するため、利用残高が多い場合は毎月のご返済額も多くなり、ご返済期間が長引きにくいというメリットがあります。

しかし、利用残高が少ない場合はそれにあわせて毎月のご返済額も減るため、ご返済期間が長引き、なかなか完済しないように感じることがあるかもしれません。

毎月決まったご返済額だけを返済するのではなく、無理のない範囲で追加返済し、ご返済期間が長引かないようにしましょう。

レイクでは、毎月決まった返済額(約定返済)に加え、好きなタイミングで好きな金額を追加でご返済することができます。家計に余裕がある場合は追加でご返済をして、利用残高を減らすようにしましょう。

また、Webからのお申込みで審査・必要書類の確認を含むご契約手続きが完了した場合、最短10分で融資が可能であるため、急な出費の際にも対応できます。

- 一部金融機関および、メンテナンス時間などを除きます。お申込時間や審査状況によりご希望にそえない場合があります。

また、はじめてご契約の方なら無利息サービスをご利用いただけます。なるべく利息を抑えたい方は、ぜひご利用ください。

クレジットカードのリボ払いについては下記記事でも詳しく解説していますので、参考にしてください。

カードローンを利用する際の注意点

カードローンは、ご利用限度額の範囲内で繰り返しお借入れが可能です。このようなカードローンの特性上、ご利用の際には次の3点にご注意ください。

- 返済計画を立てる

- 金利や無利息期間などの契約内容を確認する

- 余裕がある場合は多めの金額を返済する

以下で詳しく解説します。

返済計画を立てる

お金を借りるとご返済がはじまります。借りる前に無理のないご返済計画を立てておくことが重要です。毎月無理なくご返済できる金額はどのくらいなのか、いつまでに完済するのか計画を立ててから、カードローンにお申込みください。

また、カードローンはほかのローンとは異なり、ご利用限度額の範囲内で繰り返しお借入れが可能です。追加でお借入れすると毎月のご返済額やご返済期間が変わることもあるため、その都度、ご返済計画を立て直すことが大切です。

カードローン会社の公式サイトには、返済シミュレーション機能があります。

レイクの場合、「ご返済シミュレーション」でご返済金額やご返済回数をシミュレーションしていただけます。ご希望契約額の入力と無利息期間を選択すれば、毎月のご返済額とご返済回数が試算できます。

毎月のご返済額からお借入れ可能額を調べることも可能です。ぜひご活用ください。

- このシミュレーションでの試算結果は参考値です。実際のご返済内容とは異なる場合があるので、あくまでもめやすとしてご確認ください。

金利や無利息期間などの契約内容を確認する

カードローンをご利用の際は、必ず金利やご利用限度額などのご契約内容をご確認ください。また、無利息サービスをご利用の場合は、いつまで無利息期間が適用されるのかもご確認ください。

レイクでは、Webでお申込み、はじめてご契約などの諸条件を満たしたお客さまは365日間の無利息サービスをご利用いただけます。

ご利用条件:Web申込み・はじめてのご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)かつご契約後59日以内に収入証明書類の提出とレイクでの登録完了が必要

上記ご利用条件を満たさない方は60日間無利息または30日間無利息をご利用いただけます。

さらに、「1秒診断」では、簡単な項目を入力するだけで、お借入れが可能かどうかを事前に診断することも可能です。

なお、レイクの無利息期間開始日は「ご契約日の翌日から」となります。「お借入れ日の翌日から」ではありませんのでお気をつけください。

また、無利息期間経過後は通常金利が適用されます。

無利息期間中にもご返済日があります。会員ページでご返済日をご確認いただき、ご返済に遅れないようご注意ください。なお、ご返済が遅れた場合など、無利息期間が終了いたします。

余裕がある場合は多めの金額を返済する

家計に余裕がある場合は、多めの金額をご返済いただくことで利息が少なくなり、返済総額も減ります。カードローンの利息は、以下の計算式で算出します。

利息=お借入れ額×貸付利率(年率)÷365日(うるう年は366日)×お借入れ日数

上記の式から分かるとおり、貸付利率が高いほど、またお借入れ額が多いほど利息額が増え、総返済額も大きくなります。

利息の負担を減らすためにも、余裕がある場合は約定返済額よりも多めの金額をご返済ください。

リボ払いに関するよくある質問

リボ払いの利用を検討している方に向けて、ここでは以下の質問にお答えします。

- リボ払いの手数料はどのくらいかかる?

- リボ払いの繰上げ返済(全額もしくは一部)はできる?

リボ払いの手数料はどのくらいかかる?

リボ払いの手数料は一般的に実質年率15.0~18.0%前後に設定されていますが、クレジットカード会社や金融機関によって異なります。残高に応じて毎月手数料が発生するため、返済期間が長くなるほど手数料の総額が増える点に注意が必要です。

リボ払いの繰上げ返済(全額もしくは一部)はできる?

リボ払いの返済途中であっても、全額もしくは一部の繰上げ返済が可能です。ご返済方法はクレジットカード会社によって異なります。一般的に口座からの引落しや、コンビニ振込み、電話での手続きなどによって自由に追加返済をおこなえる仕組みを用意しています。

まとめ

リボ払いは毎月のご返済額を一定にできる便利な支払い方法ですが、手数料が発生します。手数料をかけたくない場合は、一括払いや「2回払い」を選ぶとよいでしょう。

一時的な出費に限定して利用したり、繰上げ返済や増額返済を活用したりすることも、リボ払いを賢く利用するポイントです。

また、消費者金融のカードローンであれば、無利息期間が設けられている場合があり、利息の負担を抑えられる可能性があります。

レイクでは、はじめてご契約のお客様で一定の条件を満たすと、無利息期間をご利用いただけます。利息の負担を軽減したい方は、ぜひご検討ください。

監修者:

赤上 直紀(あかがみ なおき)

プロフィール:

元銀行員。若年層から高年層まで幅広い資産運用の提案を行う。メディアを通じて、より多くのお客さまに金融の知識を伝えたい気持ちが強くなり、退職を決意。現在は、編集者として金融機関を中心にウェブコンテンツの編集・執筆業務に従事している。

資格情報:

1級ファイナンシャル・プランニング技能士