カードローンで利用限度額を増額する方法|

審査で確認されるポイントも解説

更新日:2026年6月29日

公開日:2022年11月29日

ご契約済みのカードローンがご利用限度額に達していたり、ご利用限度額以上のお借入れ予定があったりして、増額したいと考えている人もいるでしょう。

ご利用限度額を増額するメリットには、以下があります。

- ほかのローンに申込むよりお手続きが簡単

- お借入れ先が増えず管理しやすい

- 金利が下がる可能性もある

ただし、カードローンのご利用限度額の増額を申請すると、審査がおこなわれます。そのため、お申込前に審査で見られるポイントなどを理解しておくことが大切です。

この記事では、ご利用限度額の増額をするにはどのようなお手続きが必要なのか具体的に解説します。増額のメリットや注意点もご紹介するので、増額するかどうか悩んでいる方はぜひご覧ください。

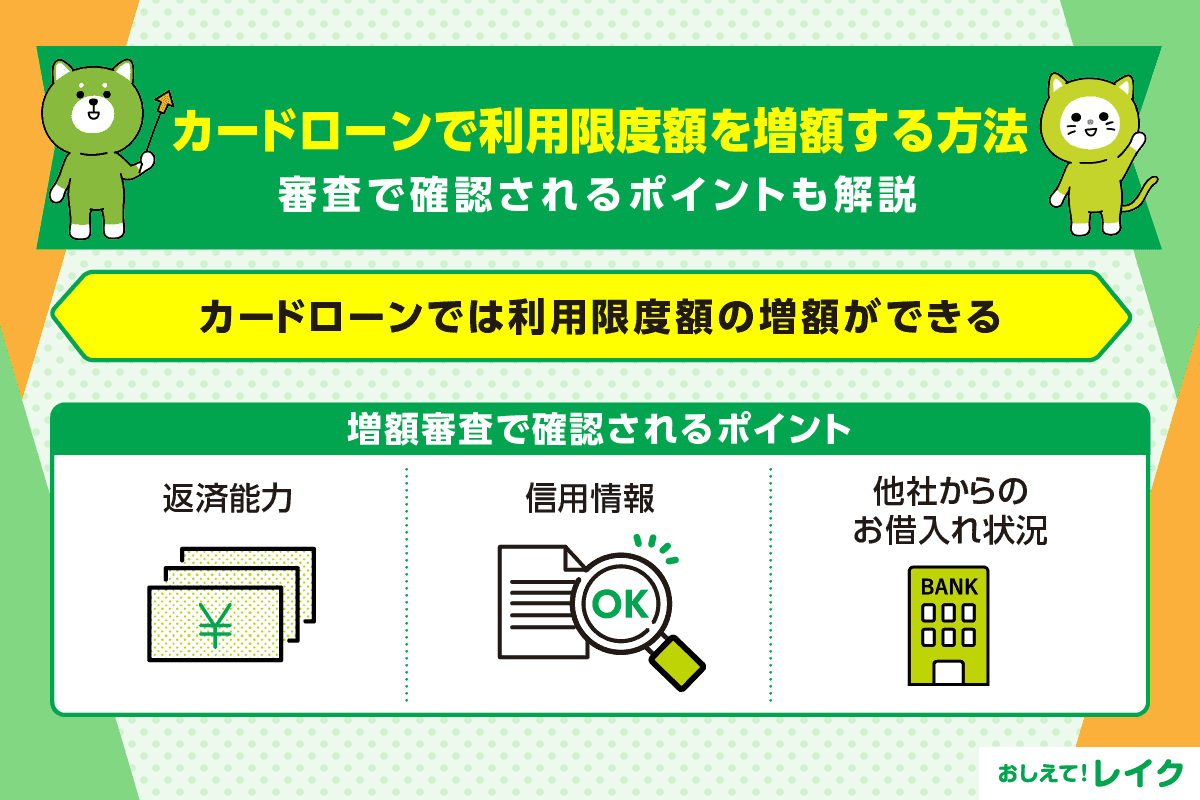

カードローンでは利用限度額の増額が可能

カードローンのご利用限度額の増額とは、既に契約しているカードローンのご利用限度額を増やすことです。ご利用限度額が増えると、借りられる金額が増えます。

カードローンでは契約時にご利用限度額が定められますが、その後、申込みの手続きをすると増額が可能です。ご利用状況によっては、増額の申込みをしていなくても、カードローン会社から増額に関しての案内が電話・メール・はがきなどで届く場合もあります。

なお、カードローンの種類によっては、何らかの引き落としにより口座残高が不足した場合に限り、不足額分を自動的に融資される「自動増額サービス」を付帯できます。

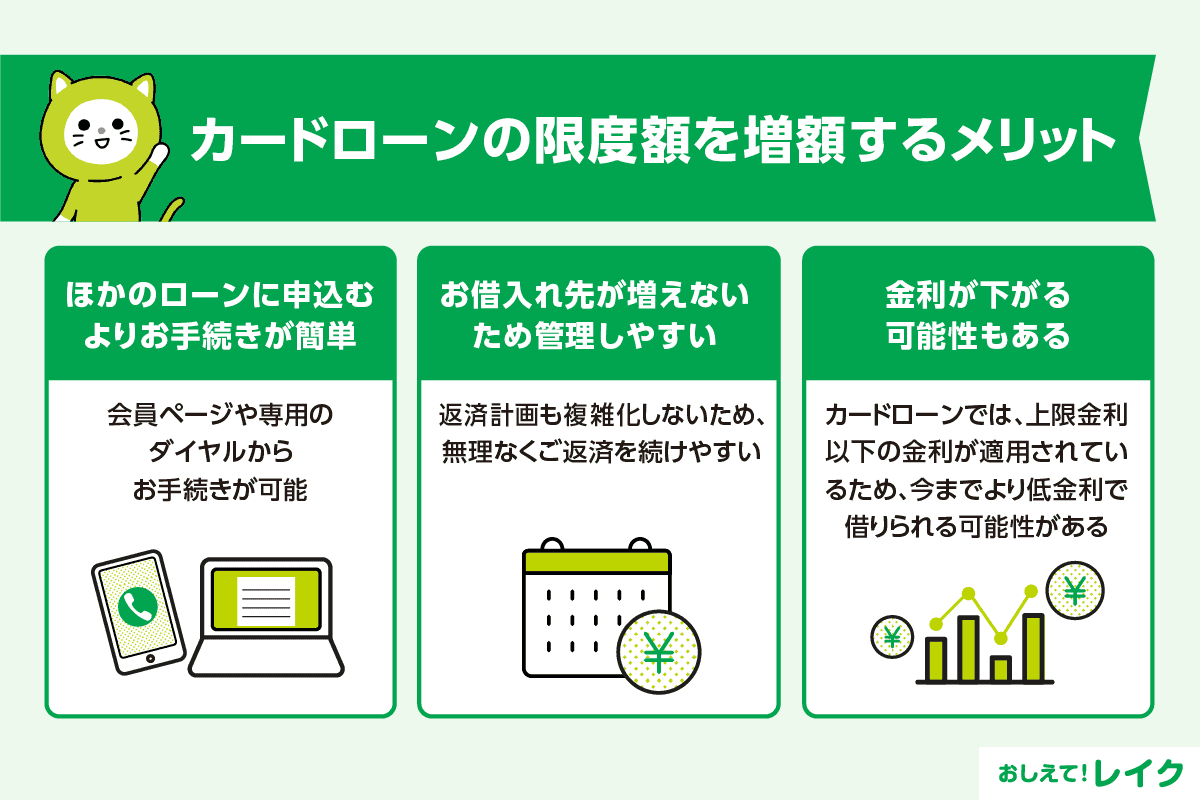

カードローンの限度額を増額するメリット

カードローンのご利用限度額を増額すると、借りられる金額の上限が増えます。また、それ以外にも以下のメリットがあります。

- ほかのローンに申込むよりお手続きが簡単

- お借入れ先が増えないため管理しやすい

- 金利が下がる可能性もある

それぞれのメリットに関して、詳しく解説します。

ほかのローンに申込むよりお手続きが簡単

ご利用限度額の増額申請は、既に会員となっているカードローン会社へ申込むので、会員ページや専用のダイヤルからお手続きができます。

使い勝手も分かっているので、新たに別のローンに申込んでご契約するよりお手続きが簡単です。

お借入れ先が増えないため管理しやすい

お借入れ額を増やしたい場合は、現在ご利用しているカードローンのご利用限度額の増額を申込む以外にも、別のローンに申込み、お借入れ先を増やす方法もあります。

しかし、お借入れ先が複数になると、ご返済日も複数になり、管理に手間がかかる点に注意が必要です。

既にご利用しているカードローンのご利用限度額を増額するなら、お借入れ先を増やさずに借りられる金額を増やすことができます。

ご返済日も増えず、管理の手間も増えません。返済計画も複雑化しないため、無理なくご返済を続けられるでしょう。

金利が下がる可能性もある

ご利用限度額の増額によって金利が下がる可能性もあります。金利は法律で次のように上限が定められています。

- 元本の金額が10万円未満:上限金利は年20.0%

- 元本の金額が10万円以上100万円未満:上限金利は年18.0%

- 元本の金額が100万円以上:上限金利は年15.0%

カードローンでは、上限金利以下の金利が適用されています。

たとえば、今まではご利用限度額が70万円で、年18.0%の金利が適用されていたとしてください。増額によりご利用限度額が100万円以上になると、適用金利は年15.0%を超えることはないため、今までよりも低金利で借りられるようになります。

下記記事では、金利の仕組みや利息の計算方法に関して、詳しく解説しているので参考にしてください。

お申込みから増額するまでの流れ

増額申請の流れは以下です。

- お申込み

- 審査

- 結果の通知

これらの流れを詳しく解説します。

①お申込み

まず、増額のお申込みをします。お申込方法はカードローン会社によって異なりますが、主に以下からおこないます。

- Webサイト

- アプリ

- 電話

- 自動契約機

②審査

お申込情報をもとに、審査がおこなわれます。

お勤め先に在籍確認の電話がかかってくる可能性があるので、あらかじめ在籍確認の方法を確認しておくのがおすすめです。

カードローンの中には、原則在籍確認を電話でおこなわないところもありますが、利用状況によっては電話確認がおこなわれる可能性もあります。

下記記事では、電話で在籍確認が実施される際の確認内容や、電話確認をなしにする方法に関して解説しているので、参考にしてください。

また、レイクではお申込みの際に、ご自宅やお勤め先へご連絡はおこなっておりません(増額審査の際も在籍確認はおこなっておりません)。在籍確認が必要な場合でも、お客さまの同意をいただかずに実施しません。

③結果の通知

増額審査の結果は、即日から数日で出ます。結果が出るまでの日数は、カードローン会社やお申込みのタイミングなどによって異なります。

また、結果の通知も、カードローン会社によって異なりますが、主に以下でおこなわれます。

- Webサイトやアプリ内のメッセージボックス

- メール

- SMS

増額審査で確認される3つのポイント

ご利用限度額の増額の審査基準は公開されていませんが、ある程度、共通しています。

増額審査では、主に以下の3項目が確認されます。

- 返済能力

- 信用情報

- 他社からのお借入れ状況

では、これらの項目に関して詳しく解説します。

返済能力

返済能力とは、申込者が借り入れたお金を期日どおりに返済する能力で、返済に充てる資金をどれだけ生み出せる能力があるかをさします。

たとえば、増額した場合、年収に対して年間の返済額の割合が大きくなってしまうのであれば、増額不可と判断される可能性もあります。

信用情報

信用情報とは、ローンやクレジットカードのお申込みや利用などに関しての情報です。CICなどの信用情報機関で管理されています。

ご利用限度額の増額申込みがあると、金融機関は申込者の情報を信用情報機関に照会します。そのため、ローンのご返済やクレジットカードの支払いでトラブルがあると、増額審査に通過しにくくなる可能性があります。

たとえば、ローンの返済遅延や、クレジットカードや携帯電話料金などの支払いに滞納がある、もしくは、一定期間の間に滞納があったなど「異動情報」が登録されていると、増額審査に影響をおよぼします。

下記記事では、信用情報に登録される内容などに関して詳しく解説しているので、あわせてご覧ください。

また、信用情報に不安がある場合は、ご自身で確認が可能です。下記記事では、信用情報の開示方法に関して詳しく解説しているので、ぜひ参考にしてください。

他社からのお借入れ状況

貸金業法には、年収を基準にその3分の1を超える貸付が原則禁止されている「総量規制」の制度があります。ご利用限度額の増額申請をすると、増額した際に総量規制に抵触していないか確認されます。

ただし、総量規制の対象となるのは、貸金業者の貸付のみです。したがって、貸金業者に該当しない銀行などが提供するローンや、クレジットカードのショッピング利用は総量規制の対象になりません。

他社からのお借入れが多く、既に年収の3分の1を超える金額を借りている場合や、増額で年収の3分の1を超える場合は、審査通過は難しくなります。

消費者金融系カードローンや、クレジットカードのキャッシング枠の利用状況の事前確認が大切です。

下記記事では、総量規制の制度の詳細や、対象外になるローンに関して詳しく解説しているので、参考にしてください。

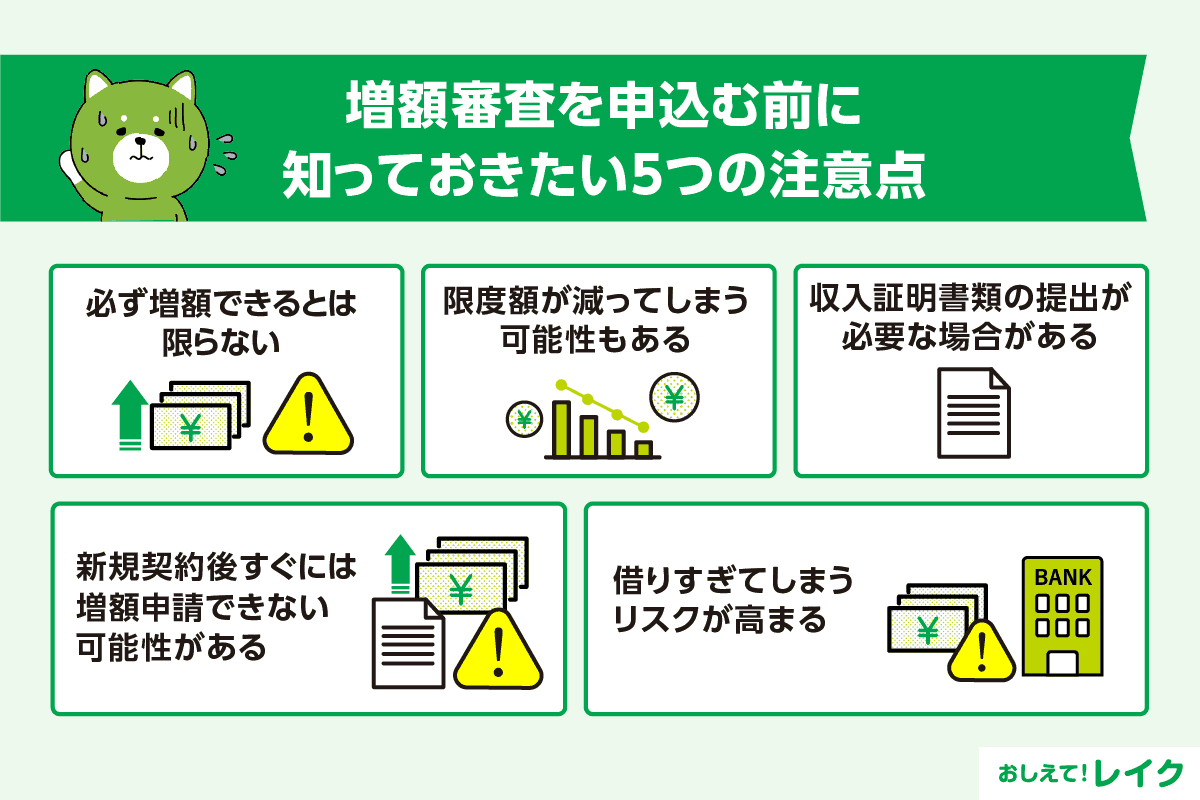

増額審査を申込む前に知っておきたい5つの注意点

ご利用限度額の増額にはメリットも多いですが、注意すべきポイントもいくつかあります。カードローン会社に増額を申込む前に、以下のポイントに注意が必要です。

- ①必ず増額できるとは限らない

- ②限度額が減ってしまう可能性もある

- ③収入証明書類の提出が必要な場合がある

- ④新規契約後すぐには増額申請できない可能性がある

- ⑤借りすぎてしまうリスクが高まる

それぞれ解説します。

①必ず増額できるとは限らない

前述したとおり、増額するには審査が必要です。

審査の結果、以下のような理由で増額できない可能性があります。

- 過去にご返済が遅れたことがある

- 増額すると総量規制に抵触してしまう

- 信用情報に問題がある

- 在籍確認ができなかった

そのため、増額申請したからといって、必ずしも増額されるとは限らないと覚えておきましょう。

②限度額が減ってしまう可能性もある

カードローン会社にご利用限度額の増額を申込むと、審査が実施されます。審査により増額が決まる場合もありますが、反対にご利用限度額が減る可能性もあるので注意してください。

たとえば、前回の審査の際と比べて収入が下がっている場合や、他社からのお借入れが増えている場合などは、ご利用限度額が減る可能性もあります。

下記記事では、カードローンのご利用限度額の決め方などに関して詳しく解説しているので、参考にしてください。

③収入証明書類の提出が必要な場合がある

増額審査の際に、収入証明書類の提出を求められる場合があります。一般的に、次のいずれかに該当するときは収入証明書類のご提出が必要です。

- 増額によりご利用限度額の総額が50万円を超えるとき

- 増額によって予定されているご利用限度額と他社からのお借入れ総額が合計100万円を超えるとき

上記の状況に該当する場合は、あらかじめ収入証明書類を用意しておきましょう。カードローン会社によって提出可能な書類の種類が異なる点にも注意が必要です。

また、上記のいずれにも該当しない場合でも、カードローン会社が収入証明書類の提出を求めたときは提出が必要です。あらかじめ準備しておくと、スムーズに増額審査が進められるでしょう。

下記記事では、収入証明書類がどのような場合に必要になるか詳しく解説しているので、参考にしてください。

④新規契約後すぐには増額申請できない可能性がある

カードローンの新規契約後は、すぐに増額申請できない可能性があります。カードローンによっては、初回利用(お借入れ)後から一定期間が経過していることが増額の申込条件とされている場合があるからです。

そのような場合は、一定期間が経過してから増額のお申込みをしてください。

⑤借りすぎてしまうリスクが高まる

ご利用限度額が増えると、それだけ借りられる金額が多くなるため、借りすぎてしまう可能性があります。

借りすぎを防ぐには、返済計画を立てることが大切です。

レイクでは会員ページから増額の申込みが可能

レイクでは、会員ページからご利用限度額の増額のお申込みができます。いつでもすぐに審査結果のご確認が可能なので、お急ぎの際にもご利用いただけます。

レイクをご利用中で増額をご検討中のお客さまは、ぜひご利用ください。

増額審査に通過しない3つのケース

次のいずれかに該当する場合は、増額審査に通過できない可能性があります。

- お申込額が総量規制を超えている

- 過去に返済遅延があった

- 転職で年収や勤続年数が変動した

それぞれのケースを解説します。

お申込額が総量規制を超えている

総量規制とは、過度なお借入れを防ぐためのルールで、消費者金融や信販会社のカードローンや、クレジットカードのキャッシング枠などに適用されます。

また、銀行や信用金庫のカードローンなども、総量規制に準じたお借入れの規制が実施される場合があるため、常に意識をしておくことが必要です。

総量規制が適用されるときは、年収の3分の1を超える金額の貸付は原則禁止されます。たとえば、年収300万円の方なら、消費者金融系カードローンなどの総量規制が適用されるサービスでは最大100万円しか借りられません。複数社を利用する場合なら、各サービスの合計お借入れ額が最大100万円に制限されます。

ご利用限度額の増額審査を検討するときは、増額後のご利用限度額が総量規制を超えないかチェックしてから申込みましょう。総量規制を超えると、返済能力を超えると判断され、審査に通過できない場合があります。

過去に返済遅延があった

ご返済日までに既定の金額を支払っていないときは、全国銀行個人信用情報センター(全銀協)や株式会社シー・アイ・シー(CIC)、株式会社日本信用情報機構(JICC)といった信用情報機関に返済遅延の情報が登録されます。

信用情報機関に登録された情報は、ほかの金融機関からも確認が可能です。増額審査の際に返済遅延情報が見つかると、審査に通過できない可能性があります。

なお、信用情報機関では、すべての情報を恒久的に管理しているのではありません。一定期間が経過すると削除されるため、今までに返済遅延があった方は情報を照会してみましょう。

各信用情報機関で情報開示の手続きをすると、金融機関からのお借入れや支払状況、遅延の有無などの登録情報を確認できます。

転職で年収や勤続年数が変動した

前述した総量規制の適用により、転職などを理由に年収が変わると、ご利用限度額の上限も変わります。

たとえば、年収が450万円から300万円に下がったとします。年収450万円なら総量規制が適用され最大150万円が借りられるところ、年収300万円の場合は最大100万円に変動します。

増額審査にあたっては通常収入証明が必要になるので、増額審査に申込んでも、確認された年収が減っていれば、審査に通過しないもしくは、ご利用限度額が引き下がる可能性があります。

また、転職をすると勤続年数が短くなってしまう点にも注意が必要です。返済能力は収入の安定性からもチェックされるため、勤続年数が短いと「収入の安定性が低い」と判断され、増額審査に不利に働くかもしれません。

金融機関によっては、お申込みの条件として「勤続年数1年以上」などと定めていることもあります。増額やお申込みの審査を受けるときは、ご自身の現在の状況がすべての条件を満たしているのか確認しましょう。

カードローンを利用する際の注意点

カードローンは、ご利用限度額の範囲内で繰り返しお借入れが可能です。このようなカードローンの特性上、ご利用の際には次の3点にご注意ください。

- 返済計画を立てる

- 金利や無利息期間などの契約内容を確認する

- 余裕がある場合は多めの金額を返済する

以下で詳しく解説します。

返済計画を立てる

お金を借りると返済が始まります。借りる前に無理のない返済計画を立てておくことが重要です。毎月無理なくご返済できる金額はどのくらいなのか、いつまでに完済するのか計画を立ててから、カードローンにお申込みください。

また、カードローンはほかのローンとは異なり、ご利用限度額の範囲内で繰り返しお借入れが可能です。追加でお借入れすると毎月のご返済額やご返済期間が変わることもあるため、その都度、返済計画を立て直すことが大切です。

カードローン会社の公式サイトには、返済シミュレーション機能があります。

レイクの場合、「ご返済シミュレーション」でご返済額やご返済回数をシミュレーションできます。お借入れ希望額の入力と無利息期間を選択すれば、毎月のご返済額とご返済回数が試算できます。

毎月のご返済額からお借入れ可能額を調べることもできます。ぜひご活用ください。

- このシミュレーションでの試算結果は参考値です。実際のご返済内容とは異なる場合があるので、あくまでもめやすとしてご確認ください。

カードローンの返済期日に遅れてしまった場合に生じるリスクや、遅れた場合の対処法について下記記事で詳しく解説していますので参考にしてください。

金利や無利息期間などの契約内容を確認する

カードローンをご利用の際は、必ず金利やご利用限度額などのご契約内容をご確認ください。また、無利息サービスをご利用の場合は、いつまで無利息期間が適用されるのかもご確認ください。

レイクでは、Webでお申込み、はじめてご契約などの諸条件を満たしたお客さまは365日間の無利息サービスをご利用いただけます。

ご利用条件:Web申込み・はじめてのご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)かつご契約後59日以内に収入証明書類の提出とレイクでの登録完了が必要

上記ご利用条件を満たさない方は60日間無利息または30日間無利息をご利用いただけます。

さらに、「1秒診断」では、簡単な項目を入力するだけで、お借入れが可能かどうかを事前に診断することも可能です。

なお、レイクの無利息期間開始日は「ご契約日の翌日から」となります。「お借入れ日の翌日から」ではありませんのでお気をつけください。

また、無利息期間経過後は通常金利が適用されます。

無利息期間中にもご返済日があります。会員ページでご返済日をご確認いただき、ご返済に遅れないようご注意ください。なお、ご返済が遅れた場合など、無利息期間が終了いたします。

カードローンの金利については下記記事でも詳しく解説していますので、ぜひ参考にしてください。

余裕がある場合は多めの金額を返済する

家計に余裕がある場合は、多めの金額をご返済いただくことで利息が少なくなり、ご返済総額も減ります。カードローンの利息は、以下の計算式で算出します。

利息=お借入れ額×貸付利率(年率)÷365日(うるう年は366日)×お借入れ日数

上記の式から分かるとおり金利の高さだけでなく、お借入れ額が多いほど利息の負担額が増え、ご返済総額も多くなります。

利息の負担を減らすためにも、余裕がある場合は約定返済額よりも多めの金額をご返済ください。

下記記事では、カードローンの一括返済の方法や注意点について詳しく解説しています。

まとめ

カードローンのご利用限度額の増額に関して解説しました。最後に、ご紹介した内容を振り返りましょう。

| 限度額を増額するメリット |

|

|---|---|

| 増額審査で確認される項目 |

|

| 増額を申込む際の注意点 |

|

お借入れ額を増やしたい場合は、新たに別のカードローンに申込むよりもいま使っているカードローンのご利用限度額を増額するほうがメリットは多いでしょう。

お借入れ先が増えないためご返済を管理しやすく、既にご利用し慣れたカードローンであれば使い勝手もよいです。また、ご利用限度額が増えると、適用金利が下がる可能性もあります。

ただし、増額の審査により、ご利用限度額が減る可能性もあります。収入が減ってしまった場合や、他社からのお借入れが増えている場合は、慎重に増額をご検討ください。

監修者:

古関 俊祐

プロフィール:

弁護士法人HAL代表弁護士。消費者金融、銀行ローン各社との債務整理、過払金請求事件を多数取り扱い、多くの依頼者からの相談を受けています。分かりやすく、人当たりの良い弁護士になることを目標に、日々の業務を行っています。債務整理案件だけでなく、保険や不動産など財産にまつわる問題、離婚や相続など家庭内の問題など、個人の生活において避けては通れない様々な問題について手広く対応しています。地元である東京都葛飾区の新小岩にて新小岩法律事務所を開設後、弁護士法人HALを設立し秋葉原と新小岩にオフィスを構えて活動しています。好きな言葉は明朗会計。趣味は、プロ野球観戦でシーズン中はしょっちゅう横浜スタジアムに足を運んでいます。

資格情報:

弁護士