親の介護に使えるお金がないときはどうする?

費用の平均額や利用できる制度を紹介

更新日:2026年6月29日

公開日:2022年11月29日

突然自分の親に介護が必要になり、介護費用がかかるようになることもあるでしょう。また、将来的に親の介護費用を負担しなければならない可能性もあります。生命保険文化センターの調査によれば介護期間の平均は4年7ヵ月です。長期間の介護が必要になる場合もあるため、介護費用もその分、高額になりやすいです。

この記事では、実際にかかる介護費用の平均額や、介護費用に利用できる公的制度をご紹介します。現在、介護費用の負担が大きいと感じている方や、これからかかる介護費用を不安に感じている方は、ぜひご覧ください。

親の介護にかかる費用

どんなに健康な方でも、年齢や病気、ケガなどのさまざまな理由で介護が必要になる可能性があります。介護にどのくらい費用がかかるのか把握しておけば、自分の親に介護が必要になった場合でも慌てずに対応できるでしょう。

また、親ではなく、自分自身に介護費用が必要になることもあります。どの程度かかるのかを把握し、将来の介護費用をシミュレーションしておきましょう。

介護費用の平均

生命保険文化センターの調査によれば、ご自宅を介護用にリフォームする費用や介護用のベッドの購入費用などの一時的な介護費用の合計平均額は47.2万円、月々の介護費用の平均額は9.0万円※かかっています。

なお、この費用には介護サービスを利用した際の費用(介護保険が適用される場合には、適用後の自己負担額のみ)も含まれます。

- 在宅介護の場合は平均5.3万円、施設介護の場合は平均13.8万円

介護費用の自己負担額

介護保険により、介護保険サービスを利用した際の自己負担は介護サービスにかかった費用の1割です。ただし、一定以上の所得者の場合は2割または3割です。

また、居宅サービスを利用する場合は、要介護度・要支援度別に1ヵ月あたりの支給限度額が定められています。上限額を超えて介護サービスを受けることも可能ですが、その場合は限度額を超えた分が全額自己負担となるので注意が必要です。

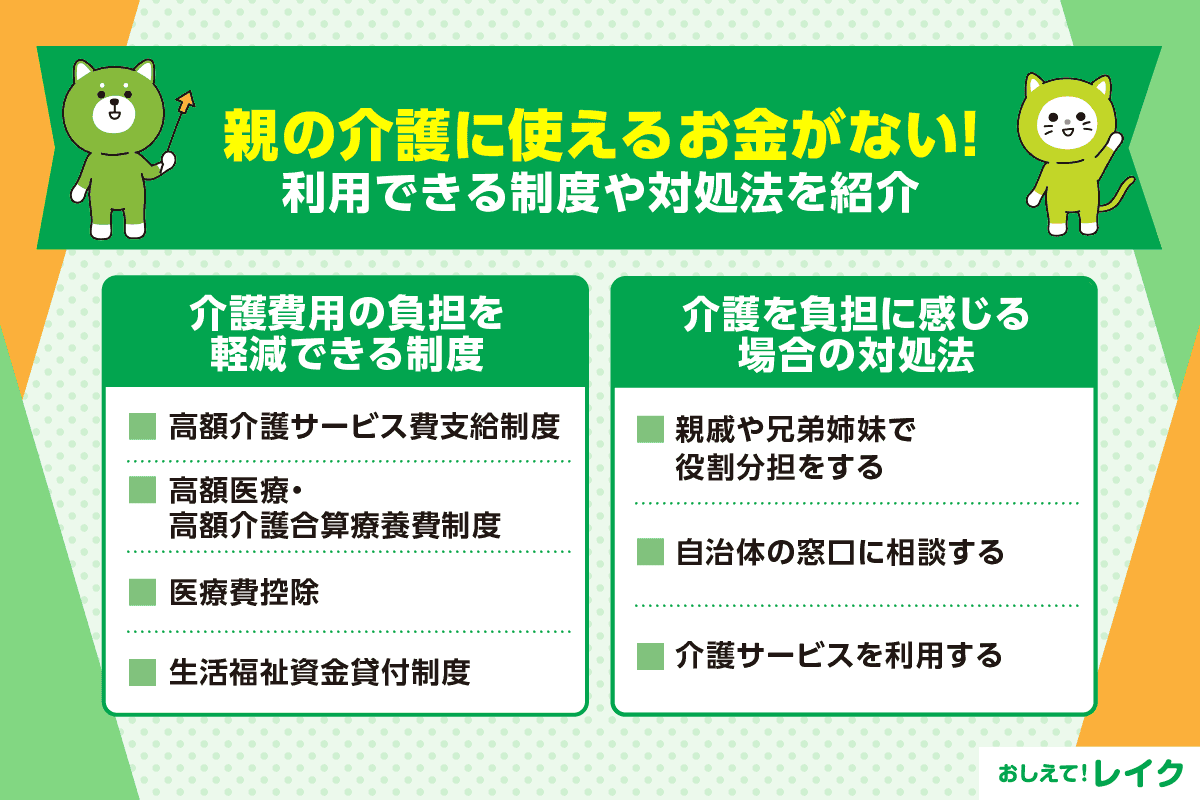

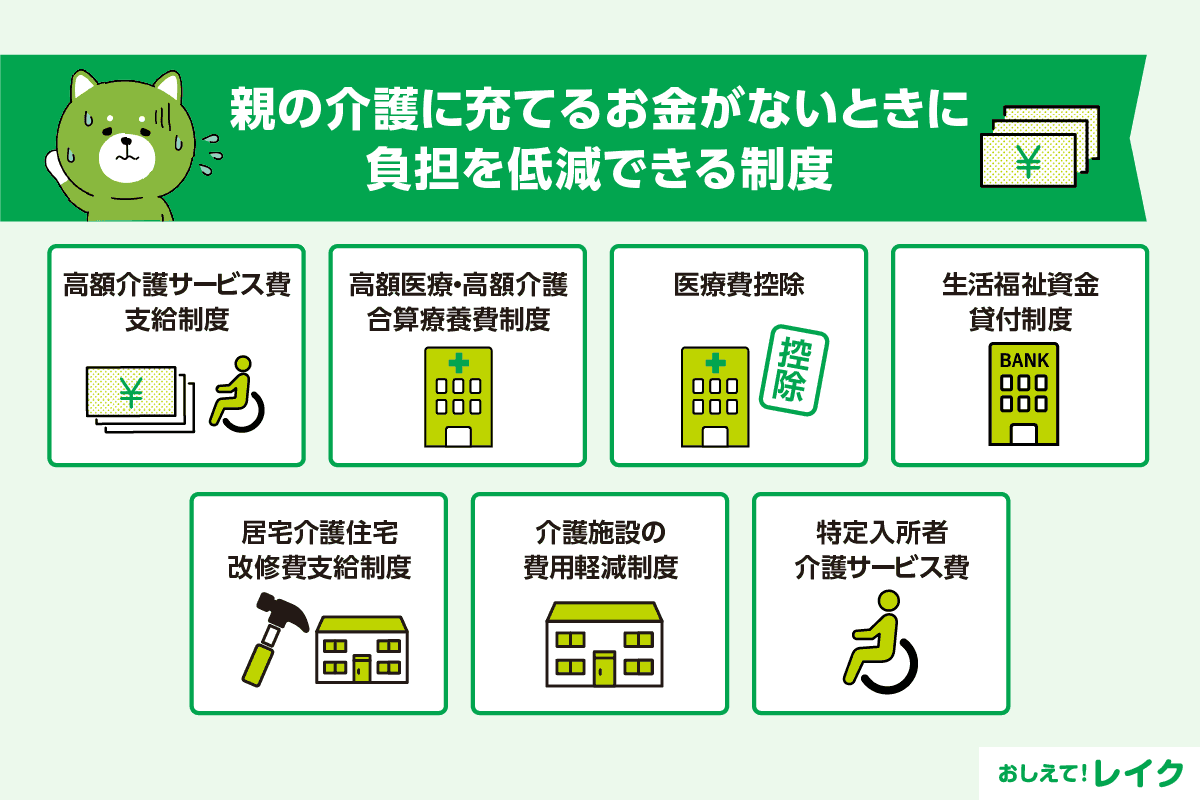

親の介護に充てるお金がないときに負担を低減できる制度

親の介護に充てるお金がない場合は、介護費用を軽減できる制度の利用を検討できます。公的な制度も数多くあり、それぞれに条件があるため、親の介護が必要になった際はケアマネジャーに相談するとよいでしょう。

以下では、介護費用の負担を軽減できる制度をご紹介します。

高額介護サービス費支給制度

高額介護サービス費支給制度とは、1ヵ月に支払った利用者負担の合計金額が負担限度額を超えた場合に、超えた分が払い戻される制度です。

所得によって介護費用の自己負担額の上限が定められており、上限を超えて支払った場合は、申告すると払い戻されます。

ただし、以下の費用については高額介護サービスの対象とならないため、自己負担額の上限を超えても払い戻されないので注意が必要です。

- 福祉用具の購入費や住宅改修費の1~3割負担分

- 介護施設での食費や居住費、日常生活費

- 介護保険の給付対象外の利用者負担分

- 要介護度・要支援度によって定められた支給限度額を超えて介護サービスを利用している場合の全額自己負担となる利用者負担分

高額医療・高額介護合算療養費制度

高額医療・高額介護合算療養費制度とは、医療保険と介護保険の自己負担額の合計額が著しく高額になる場合に、自己負担額を軽減する制度です。

自己負担限度額は年額56万円が基本ですが、所得や年齢区分ごとに自己負担限度額が異なります。

医療費控除

医療費控除とは、その年の1月1日から12月31日までの間に自分と、生計を一にする配偶者や親族のために、一定額以上の医療費を支払った場合、一定額を超えた分を所得控除できる制度です。

医療費の自己負担額が年間10万円以上(その年の総所得金額が200万円未満の場合は総所得金額の5%以上)の場合に、10万円を超えた金額を課税所得額から控除できます。

ただし、生命保険や健康保険などで支給される保険金額や、介護保険の高額介護サービス費支給制度で払い戻される金額などは差し引いて計算します。

多くの介護費用に関しても医療費控除の対象となるので、領収書を残しておき、該当する場合は確定申告期間内に申告してください。

また、医療費控除は、以下などの一定の介護サービスも対象となります。利用したときは忘れずに確定申告してください。

医療費控除の対象となる介護サービス

| 居宅サービス |

|

|---|---|

| 施設サービス |

|

生活福祉資金貸付制度

低所得者世帯や障害者世帯、高齢者世帯のいずれかに該当する場合は、生活福祉資金貸付制度を利用して、お金を借りられます。

介護サービスにかかる費用だけでなく、福祉用具の購入や住宅の増改築に必要な費用にも利用可能です。

ただし、資金の用途によって貸付上限額が定められています。たとえば、介護サービスを受ける期間が1年未満の場合の介護サービス費や福祉用具などの購入は170万円、住宅の増改築などに必要な費用は250万円が貸付上限額です。

居宅介護住宅改修費支給制度

高齢者の住宅を介護に適した状態にリフォームするときは、介護保険の居宅介護住宅改修費支給制度からリフォーム資金が支給されます。

上限20万円、対象者は要介護の認定を受けた方です。基本は1回のみの支給ですが、要介護区分が3段階以上あがったときや、別の住宅に引っ越したときは、再度20万円までのリフォーム資金が支給されます。対象となるリフォーム工事の例は、以下をご覧ください。

居宅介護住宅改修費支給制度が適用される例※

- 段差解消のための工事

- スロープの設置

- 手すりの設置

- 洋式便座への取り換えなど

- 要介護度や住宅によって異なることがあります。

居宅介護住宅改修費支給制度の適用条件について、詳しくはお住まいの市区町村の窓口で確認してください。

介護施設の費用軽減制度

低所得者世帯の方は「利用者負担軽減制度」を利用できる可能性があります。「利用者負担軽減制度」とは、住民税非課税世帯の方を対象に、介護老人福祉施設や訪問介護、通所介護などの利用者負担額が軽減される制度です。

軽減対象者の条件に当てはまれば、1割負担分の1/4(老齢福祉年金受給者は1/2)が軽減されます。

ケアマネジャーと相談して利用できる制度を紹介してもらいましょう。

特定入所者介護サービス費

所得や資産などが一定以下の方は、特定入所者介護サービス費を利用できる可能性があります。特定入所者介護サービス費は、介護保険施設に入所・入院、またはショートステイを利用する場合、負担限度額を超えた居住費と食費の負担額が介護保険から支給されます。負担限度額は所得や施設の種類、部屋のタイプによって異なります。

なお、特定入所者介護サービス費を利用するには「介護保険負担限度額認定」を受ける必要があるため、対象者の条件に該当し、利用を希望する場合は市区町村に申請して認定を受けましょう。

親の介護が負担に感じる場合の対処法

親の介護を負担に感じるときや、そもそも一人っ子で頼れる家族がいないときは、次の方法で負担を軽減できることがあります

- 親戚や兄弟姉妹で役割分担をする

- 一人っ子で頼れる人がいない場合は自治体の窓口に相談する

- 介護サービスを利用する

各対処法を解説します。

親戚や兄弟姉妹で役割分担をする

家族や親戚の中で特定の人だけに介護の負担が集中する場合があります。特に長男の妻や長女、近くに住んでいる家族などは、負担が偏りがちです。

しかし、特定の人だけに負担が集中した状態は健全とはいえません。介護者が心身ともに健康を損なうリスクがあり、早期に限界を迎える可能性があります。

介護者の健康に配慮するためにも、介護の負担が特定の人に偏らないよう役割分担が大切です。適切な協力体制を構築すると、負担が軽減され、介護生活を続けやすくなる場合があります。

介護の役割分担例

| 役割分担の方法 | 例 |

|---|---|

| 介護内容による役割分担 |

|

| 曜日による役割分担 |

|

| 場所による役割分担 |

|

一人っ子で頼れる人がいない場合は自治体の窓口に相談する

各自治体では介護相談窓口を設けています。たとえば自治体の役場や地域包括支援センター、保健所などでは、利用できるサービスや制度を紹介したり、介護を続けるための具体的な助言を提供したりしています。

相談窓口によっては、保健師や社会福祉士、ケアマネジャーなどの専門知識を持った人が担当してくれるため、より現実的かつ有用なアドバイスを得られます。お住まいの自治体の相談窓口をぜひ積極的に活用してください。

介護サービスを利用する

介護者自身が病気がち、あるいは子どもが小さくて目が離せないなどの事情により、介護が十分にできない場合もあるでしょう。介護を一人で抱えるのではなく、外部の介護サービスの活用を検討してください。

介護サービスには、ご自宅での介護をサポートしてもらう居宅サービスや、居住型や通所型の施設サービス、地域密着型サービスなどがあります。どのような介護を希望するか、また、要介護度によっても利用できる介護サービスの種類や時間が異なります。まずは自治体の相談窓口に相談してみてください。

親の介護に使えるお金がないときの対処法

介護サービスを利用する際の費用も高額になる場合がありますが、介護施設の入所資金や利用料金なども高額になりがちです。

なかには無料で入所できる施設もありますが、入所後は居住費や介護サービス利用料、食費などがかかるため、長期間利用する場合は、自己負担額も増えます。介護費用が足りないときの対処法をご紹介するので、ぜひ参考にしてください。

マイホーム借り上げ制度

ご自宅が空き家になる場合、マイホーム借り上げ制度を利用できるかもしれません。マイホーム借り上げ制度とは、空き家になっているマイホームを借り上げ、賃料の支払いを保証する制度です。

住宅が賃貸可能な場合は、終身にわたって預けることができ、契約中は空室でも賃料が支払われます。また、入居者とはあらかじめ住む期間が決められている定期借家契約を結ぶため、定期借家契約期間が満了すればマイホームに戻ることも可能です。

ただし、必ずしもすべての住居が対象になるわけではなく、耐震強度を備えている、日本国内にある住宅などいくつか条件があります。

介護保険施設などへの入所で、ご自宅が空き家になる場合は検討してみましょう。

リバースモーゲージ

リバースモーゲージとは、ご自宅を担保に金融機関から資金を借入れる方法です。リバースモーゲージは、ご自宅に住み続けられ、毎月の支払いは借入れ額の利息のみである点が大きな特徴です。

元金は契約者の死亡後にまとめて返済する仕組みになっており、担保のご自宅を売却して返済する方法や自己資金で返済する方法があります。

リバースモーゲージは、金融機関に毎月利息を支払うことでご自宅に継続して住み続けることができるため、生活がほとんど変わりません。家族が引き続きご自宅で生活する場合には、資金を得る方法として活用できるでしょう。

介護ローン

金融機関によっては、介護費用向けのローンを提供している場合があります。入所費用などが足りないときに利用を検討できます。なお、介護ローンを利用すると毎月利息を上乗せした金額を返済する必要があるので、無理なく返済できるのかシミュレーションしてから利用してください。

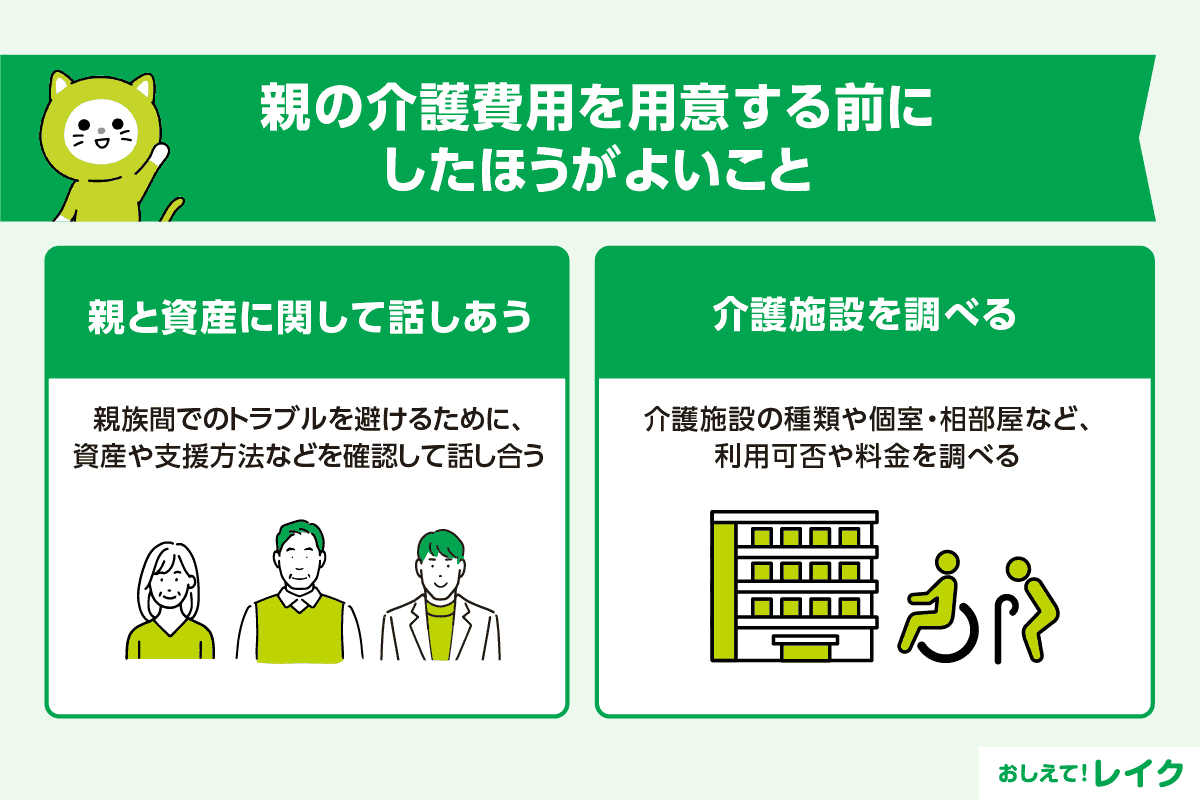

親の介護費用を用意する前にしたほうがよいこと

介護費用をどの程度準備するか決める前に、次の2つの準備が必要です。

- 親と資産に関して話しあう

- 介護施設を調べる

それぞれの準備を解説します。

親と資産に関して話しあう

最初に、親がどの程度の金額を介護費用として準備しているか確認しましょう。介護の選択肢を検討する場合に、費用の問題は避けて通れません。一時金として支払える金額(資産)と、毎月支払える金額(年金)が分かると、在宅介護を検討するか、施設に入居できるのか絞り込みやすくなるでしょう。

また、親の資産や介護分担などを巡って、親族間でトラブルが生じる可能性もあります。トラブルを回避するためにも、親と話しあえるうちにお金と介護について決めておくことが必要です。

なお、老後資金の準備方法として、借り上げ制度やリバースモーゲージを検討している場合もあるかもしれません。それぞれの違いは以下をご覧ください。

| 借り上げ制度 |

|

|---|---|

| リバースモーゲージ |

|

いずれもご自宅を活用する仕組みですが、ご自宅を売却するわけではないため、まとまった資金をすぐに得られない可能性があります。必要な金額や返済方法なども考慮したうえで、適切な方法を選択してください。

介護施設を調べる

要介護度や介護の分担などによっては、介護施設への入所が必要になる場合もあります。介護施設には養護老人ホームや軽費老人ホーム、都市型軽費老人ホーム、有料老人ホームなどのさまざまな種類があり、それぞれ入所条件や費用、過ごし方などが異なります。

また、同じ種類の介護施設でも、施設ごとに特徴があり、暮らしやすさもさまざまです。個室を希望できるのか、相部屋も利用できるかなど、費用と照らしあわせたうえで決定方針を決めておきましょう。

なお、介護度の保険適用分によっても利用料金は異なるため、事前に細かく条件を決めることは困難です。「〇円~〇円程度」のように、おおまかな枠として決めるようにしてください。

一時的に生活費に困ったらカードローンの利用も検討

介護費用がかさみ、一時的に生活に困ったときは、カードローンのご利用もご検討ください。カードローンは、ご利用限度額の範囲内で繰り返しお借入れできるローンです。急な出費が重なって生活費が不足する場合など、さまざまなシチュエーションでご利用いただけます。

また、消費者金融系カードローンなら、最短即日融資が可能なカードローンもあるため、急ぎの際にもご活用いただけます。

レイクは、Webからのお申込みで最短10分融資が可能です。21時(日曜日は18時)までに審査・必要書類の確認を含むご契約手続きが完了した場合、最短でその日のうちにお借入れが可能です。

- 一部金融機関および、メンテナンス時間などを除きます。お申込時間や審査状況によりご希望にそえない場合があります。

また、はじめてご契約の方なら条件を満たした場合に無利息サービスをご利用いただけます。なるべく利息を抑えたい方は、ぜひご利用ください。

カードローンを利用する際の注意点

カードローンは、ご利用限度額の範囲内で繰り返しお借入れが可能です。このようなカードローンの特性上、ご利用の際には次の3点にご注意ください。

- 返済計画を立てる

- 金利や無利息期間などの契約内容を確認する

- 余裕がある場合は多めの金額を返済する

以下で詳しく解説します。

返済計画を立てる

お金を借りると返済が始まります。借りる前に無理のない返済計画を立てておくことが重要です。毎月無理なくご返済できる金額はどのくらいなのか、いつまでに完済するのか計画を立ててから、カードローンにお申込みください。

また、カードローンはほかのローンとは異なり、ご利用限度額の範囲内で繰り返しお借入れが可能です。追加でお借入れすると毎月のご返済額やご返済期間が変わることもあるため、その都度、返済計画を立て直すことが大切です。

カードローン会社の公式サイトには、返済シミュレーション機能があります。

レイクの場合、「ご返済シミュレーション」でご返済額やご返済回数をシミュレーションできます。お借入れ希望額の入力と無利息期間を選択すれば、毎月のご返済額とご返済回数が試算できます。

毎月のご返済額からお借入れ可能額を調べることもできます。ぜひご活用ください。

- このシミュレーションでの試算結果は参考値です。実際のご返済内容とは異なる場合があるので、あくまでもめやすとしてご確認ください。

カードローンの返済期日に遅れてしまった場合に生じるリスクや、遅れた場合の対処法について下記記事で詳しく解説しています。あわせてご覧ください。

金利や無利息期間などの契約内容を確認する

カードローンをご利用の際は、必ず金利やご利用限度額などのご契約内容をご確認ください。また、無利息サービスをご利用の場合は、いつまで無利息期間が適用されるのかもご確認ください。

レイクでは、Webでお申込み、はじめてご契約などの諸条件を満たしたお客さまは365日間の無利息サービスをご利用いただけます。

ご利用条件:Web申込み・はじめてのご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)かつご契約後59日以内に収入証明書類の提出とレイクでの登録完了が必要

上記ご利用条件を満たさない方は60日間無利息または30日間無利息をご利用いただけます。

さらに、「1秒診断」では、簡単な項目を入力するだけで、お借入れが可能かどうかを事前に診断することも可能です。

なお、レイクの無利息期間開始日は「ご契約日の翌日から」となります。「お借入れ日の翌日から」ではありませんのでお気をつけください。

また、無利息期間経過後は通常金利が適用されます。

無利息期間中にもご返済日があります。会員ページでご返済日をご確認いただき、ご返済に遅れないようご注意ください。なお、ご返済が遅れた場合など、無利息期間が終了いたします。

カードローンの金利については下記記事でも詳しく解説しています。金利の仕組みや計算方法についても分かりやすい内容になっておりますので、ぜひ参考にしてください。

余裕がある場合は多めの金額を返済する

家計に余裕がある場合は、多めの金額をご返済いただくことで利息が少なくなり、ご返済総額も減ります。カードローンの利息は、以下の計算式で算出します。

利息=お借入れ額×貸付利率(年率)÷365日(うるう年は366日)×お借入れ日数

上記の式から分かるとおり金利の高さだけでなく、お借入れ額が多いほど利息の負担額が増え、ご返済総額も多くなります。利息の負担を減らすためにも、余裕がある場合は約定返済額よりも多めの金額をご返済ください。

下記記事では、カードローンの一括返済の方法や注意について詳しく解説しています。ぜひ参考にしてください。

まとめ

親の介護費用がかかる時期は、住宅ローンや子どもの学費などご自身の生活のための資金も必要になる時期と一緒になる傾向にあります。急な支出が増え、家計が一時的に厳しくなるときもあるでしょう。

親の介護費用に使えるお金がない場合は、利用できる制度を活用し、負担の軽減が大切です。場合によっては公的貸付制度や民間の介護ローンなども活用してください。

急な介護費用がかさみ、一時的に生活費が足りなくなった場合は、カードローンのご利用もご検討ください。なお、貸付制度やカードローンなどをご利用の際は、ご返済義務が発生します。無理なくご返済できるのかシミュレーションしてから、ご利用ください。

監修者:

古関 俊祐

プロフィール:

弁護士法人HAL代表弁護士。消費者金融、銀行ローン各社との債務整理、過払金請求事件を多数取り扱い、多くの依頼者からの相談を受けています。分かりやすく、人当たりの良い弁護士になることを目標に、日々の業務を行っています。債務整理案件だけでなく、保険や不動産など財産にまつわる問題、離婚や相続など家庭内の問題など、個人の生活において避けては通れない様々な問題について手広く対応しています。地元である東京都葛飾区の新小岩にて新小岩法律事務所を開設後、弁護士法人HALを設立し秋葉原と新小岩にオフィスを構えて活動しています。好きな言葉は明朗会計。趣味は、プロ野球観戦でシーズン中はしょっちゅう横浜スタジアムに足を運んでいます。

資格情報:

弁護士