おまとめローンの審査基準や必要書類は?

事前対策と申込みの注意点・落ちた際の対処法

更新日:2026年6月29日

公開日:2023年5月17日

複数の金融機関からのお借入れがある場合、月々のご返済総額が大きくなるだけでなく、ご返済日が分散してしまうため、管理に負担を感じている方も多いでしょう。そのような方は、おまとめローンの利用で負担の軽減が期待できます。

おまとめローンは、複数のお借入れを1本にまとめることのできる商品です。申込みには審査があり、ご返済能力や信用情報が確認されます。本記事では、おまとめローンの審査で見られるポイントや事前対策、申込時の注意点、そして落ちた際の対処法を紹介します。

おまとめローンの仕組みと性質

おまとめローンをスムーズに利用できるよう、おまとめローンの仕組みや法律上の扱いを正しく理解しておくことが大切です。

ここでは次の2点について解説します。

- おまとめローンの基本的な仕組み

- おまとめローンは総量規制の対象外

おまとめローンとは?基本的な仕組み

おまとめローンとは、複数の金融機関からのお借入れを一つにまとめ、ご返済を一本化するための専用ローンです。カードローンやクレジットカードのキャッシングなどの利用残高を、一つにまとめられます。

例えば、3社からの借入れがある場合、おまとめローンで3社分の総額を借り入れて3社に一括返済し、そのあとはおまとめローン1本に対してご返済していく仕組みです。

おまとめローンは総量規制の対象外

通常、貸金業者からお金を借りる際は、総量規制というルールにより、借りられる額は年収の3分の1を超えない範囲に制限されています。例えば、年収600万円の場合、お借入可能額は200万円までです。

しかし、おまとめローンは、新たなお借入れではなく、既存のお借入れをご返済する目的で利用される借換えであるため、この総量規制の例外貸付に該当し、年収の3分の1を超えても利用できる場合があります。

総量規制や総量規制対象外のお借入れについては、下記記事でも詳しく解説していますので、参考にしてください。

おまとめローンを利用する3つのメリット

おまとめローンは、ご返済や金利面でもメリットがあります。代表的なメリットは次の3つです。

- 適用金利が下がる可能性がある

- 一度のご返済額を抑えられる可能性がある

- 複数に分散したご返済日をまとめられる

一つずつ詳しく解説します。

適用金利が下がる可能性がある

借入れにかかる金利の上限は、利息制限法によって、元本の金額ごとに定められています。以下はその一部です。

- 10万円未満:年20.0%

- 10万円以上100万円未満:年18.0%

- 100万円以上:年15.0%

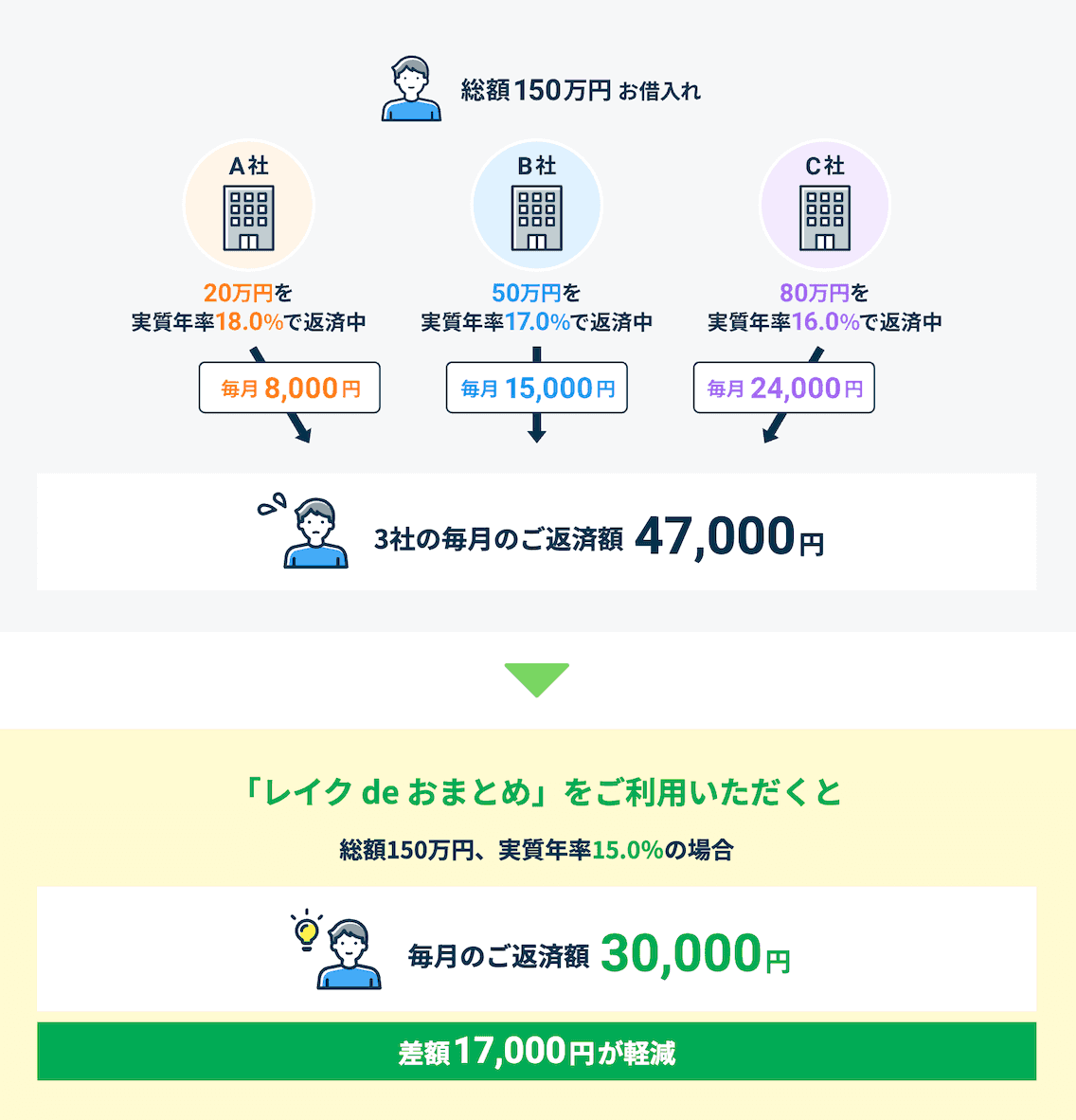

例えば、3社から40万円ずつ、年18.0%の金利で借りている場合を考えてみましょう。合計120万円をおまとめローンに借り換えると、元本が100万円以上となるため、適用金利の上限は年15.0%に下がります。

このように、借入先をまとめることで適用金利が引き下げられる可能性があるのです。

一度のご返済額を抑えられる可能性がある

おまとめローンを利用すると、毎月のご返済額を減らせる場合があります。

例えば、3社からお借入れがあり、それぞれ月15,000円ずつご返済していた場合、ご返済額の合計は45,000円です。これをおまとめローンに切り替え、毎月のご返済額を45,000円より少なく設定すれば、月々の負担を軽減できます。

ただし、毎月のご返済額を減らすとその分ご返済期間は長くなり、結果として総支払い額が増えるケースもある点に注意が必要です。

複数のご返済日をまとめられる

複数の金融機関から借りている場合、ご返済日がそれぞれ異なることも多いため、1ヵ月のうちに複数回の支払いが発生します。

おまとめローンを使うと、これらのご返済日を1回にまとめられるため、管理が格段に楽になります。ご返済の手間が減るだけでなく、お金のやりくりもシンプルになり、生活の計画も立てやすくなるでしょう。

おまとめローンの審査が甘いと言われる理由

おまとめローンの審査は甘いと言われる理由としては、次のものがあります。

- もともと上限額が高く設定されている

- 追加でお借入れができない

おまとめローンで借りたお金の使途は、基本的に、既存借入れの返済に限られます。そのため、カードローンよりもお借入れの上限額が高いものもあります。

しかし、おまとめローンも一定の法律や基準に基づいた審査がおこなわれるため、審査自体が甘いわけではありません。また、どの金融機関も原則として審査基準は公開していないため、ほかのサービスと比較した審査の難易度を判断することもできません。

おまとめローンの審査の流れと必要書類

おまとめローンの手続きがスムーズに進むよう、申込む前に次の点を確認しておきましょう。

- おまとめローンの審査の流れ

- おまとめローン申込時の必要書類

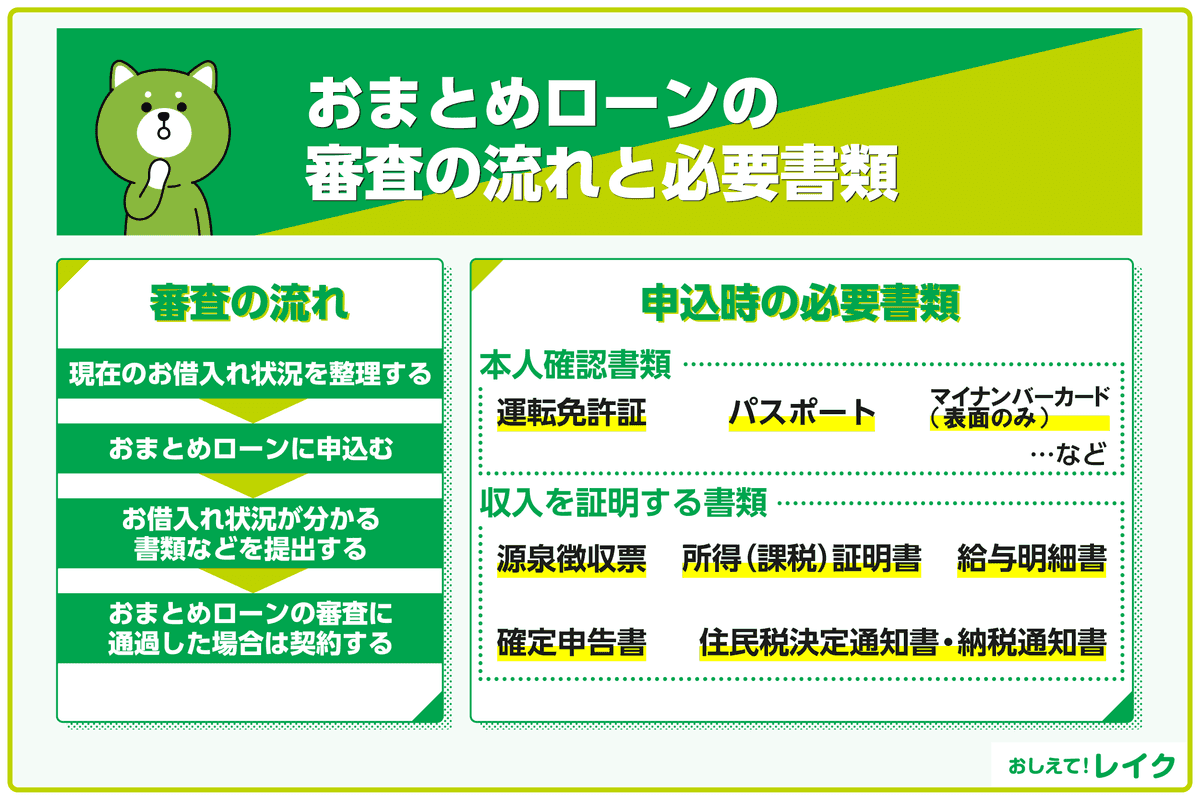

おまとめローンの審査の流れ

おまとめローンは、以下の流れにそって利用します。

- 現在のお借入れ状況を整理する

- おまとめローンに申込む

- お借入れ状況が分かる書類などを提出する

- おまとめローンの審査に通過した場合は契約する

おまとめローンの契約が成立すると、ローン会社から既存のお借入れ先に直接お金が振り込まれます。ただし、既存のお借入れの一部しかおまとめローンが適用されないこともあるため、お借入れ件数を減らすことはできても、すべてのローンをまとめられないことがあります。

おまとめローン申込時の必要書類

おまとめローンのお申込みには、本人確認書類と収入証明書類が必要です。事前に準備しておくことで、お手続きがスムーズになります。

各書類の例や条件は次の表のとおりです。

| 書類の種類 | 書類例 | 注意事項 |

|---|---|---|

| 本人確認書類 | ・運転免許証 ・パスポート ・マイナンバーカード ・資格確認書(表・裏) |

・有効期限内のもの ・住所確認書類は発行日から6ヵ月以内のもの ・原則として顔写真付きの本人確認書類を求めるが、ない場合は本人確認書類2点やほかの書類を求める金融機関もある |

| 収入証明書類 | ・源泉徴収票 ・所得(課税)証明書 ・給与明細書 ・確定申告書 ・住民税決定通知書/納税通知書 |

・給与明細書以外は前年度(直近・最新)のもの ・給与明細書は直近2ヵ月のもの |

レイクでは、運転免許証をお持ちの方には、運転免許証のご提出をお願いしています。

収入証明書類については、下記記事でも詳しく解説しています。

おまとめローンの審査で見られるポイント

おまとめローンを含め、お金を借りる際は審査が必ずおこなわれます。基本的にはどの金融機関でも、審査基準については公開していません。

しかし、申込条件は公開しているため、どのような審査基準が適用されるのか推測することはできます。

一般的に考えられる基準は次のとおりです。

- 返済能力は十分にあるか

- 家族構成や居住形態はどうなっているか

- 現在どの程度の他社借入れがあるか

- 今までの延滞履歴

- 今までの金融事故歴

それぞれの基準について見ていきましょう。

返済能力は十分にあるか

ローンの申込時には、年収や職業について尋ねられることが一般的です。

これは月々のご返済額を毎月きちんと返済できるかどうか、つまり返済能力がきちんとあるのかを確認するためです。

返済能力がないと判断されれば、審査に通過することが難しくなります。

家族構成や居住形態はどうなっているか

おまとめローンのお申込み時には、配偶者の有無や家族構成、持ち家か賃貸かといった居住形態など、属性情報を確認されるのが一般的です。例えば、家賃や住宅ローンの支払いがある場合や、扶養している家族が多い場合などの情報は、審査に影響するとされています。

現在どの程度の他社借入れがあるか

ローンに申込むと、他社からのお借入れ状況について尋ねられることも一般的です。

現在どの程度のお借入れがあるか、毎月のご返済額はいくらか、お借入れ件数はどの程度か確認されます。

今までの延滞履歴

ローンに申込む際には、運転免許証などの本人確認書類を提出し、信用情報の照会をすることに対して同意が求められます。

ローン申込者の信用情報を調べることで、今までにローン返済やクレジットカードの支払いにおいて延滞したことはないか確認します。

信用情報に延滞履歴が残っていた場合、審査の結果に影響をおよぼす可能性があります。

今までの金融事故歴

信用情報機関では、過去の金融事故(強制解約、債務整理など)についての情報も提供されます。

ローン申込者に金融事故歴があった場合も、延滞履歴と同様に、審査の結果に影響をおよぼすと考えられます。

おまとめローンの審査前にできる対策

おまとめローンは複数のローンをまとめるためのローンサービスです。

お借入れ額が多い場合は、金融機関側もより一層慎重に審査をすると考えられます。

審査通過のためにも、審査前に実施できる対策として、次の3点をチェックしておきましょう。

- 少額のお借入れはまとめておく

- 返済遅延がないか確認しておく

- 安定した収入源を確保する

少額のお借入れはまとめておく

おまとめローンに申込むと、お借入れ件数について確認されます。

お借入れをしている業者の多さが審査で不利に働くとは限りませんが、お借入れの件数は少ないほうがいいと考えられます。

少額のお借入れについては、お借入れ可能額が余っているカードローンなどを利用して事前にまとめておき、お借入れの件数を減らしてから申込むようにしてください。

返済遅延がないか確認しておく

信用情報機関では、ローンの返済延滞やクレジットカードの支払い延滞についての情報も管理しています。

信用情報に延滞の履歴があると審査に通らないとは限りませんが、審査にあたって有利になることはないでしょう。

過去にローンの返済延滞やクレジットカードの支払い延滞をしたことがある場合は、信用情報に延滞の履歴が残っていないか確認してから、おまとめローンに申込むようにしてください。

ローンやクレジットカードだけでなく、月々の携帯電話利用料金や家賃、水道光熱費などの支払いについても確認しておきましょう。

安定した収入源を確保する

おまとめローンの審査では、収入状況が重要なポイントの一つとして見られます。特に、遅滞なくご返済できるだけの、長期的かつ安定した収入を得ているかどうかがポイントです。そのため、できるだけ安定した収入源を確保しておくことが、審査通過のための効果的な対策となります。

おまとめローンに申込む際のポイント

おまとめローンの審査に申込む前に、次のポイントを確認しておきましょう。

- 正確にお借入れ額やお借入れ件数を申告する

- 同時に複数のおまとめローンの審査に申込まない

それぞれのポイントがなぜ重要なのか説明します。

ぜひ参考にして、慎重におまとめローンに申込みましょう。

正確にお借入れ額やお借入れ件数を申告する

ローンの申込時には、他社からのお借入れ額やお借入れ件数について尋ねられることが多いです。

お借入れ額もお借入れ件数も少ないほうが審査に有利だと考えられますが、だからといって偽の情報を申告してはいけません。

金融機関では、審査の際に申込者の信用情報を確認します。信用情報では、ほかのローンのお借入れ額やお借入れ件数について確認できるため、申込者が申告した情報が正しいかどうかはすぐに分かります。

審査に通りたいからと、事実に反する情報を申告したことが知られれば、金融機関にネガティブな印象を持たれ、かえって不利になりかねません。

金融機関に「信用できない人」と判断されないためにも、お借入れ額やお借入れ件数を正確に調べてからおまとめローンの申込書に記入するようにしてください。

同時に複数のおまとめローンの審査に申込まない

お借入れ額やお借入れ件数と同様に、ローン審査に申込んだことも、信用情報を照会すると分かります。

このとき、同時期に複数のローンに申込んでいたとすると、「資金繰りに困っている」「返済能力がない」などと、金融機関に判断される可能性があります。

短期間に複数のおまとめローンに申込むのは避け、自分にあうローン一つに絞り込んでから申込むようにしてください。

「レイク de おまとめ」でまとめて返済しよう

「レイク de おまとめ」のご利用で、現在の適用貸付利率(年率)より金利を下げられる可能性があります。

「レイク de おまとめ」をご契約したあとは、原則、レイクがほかのお借入れ先にお客さまのお名前でお振込みしてご返済します。(振込手数料0円)

ローンを一つにまとめたい方はぜひご検討ください。

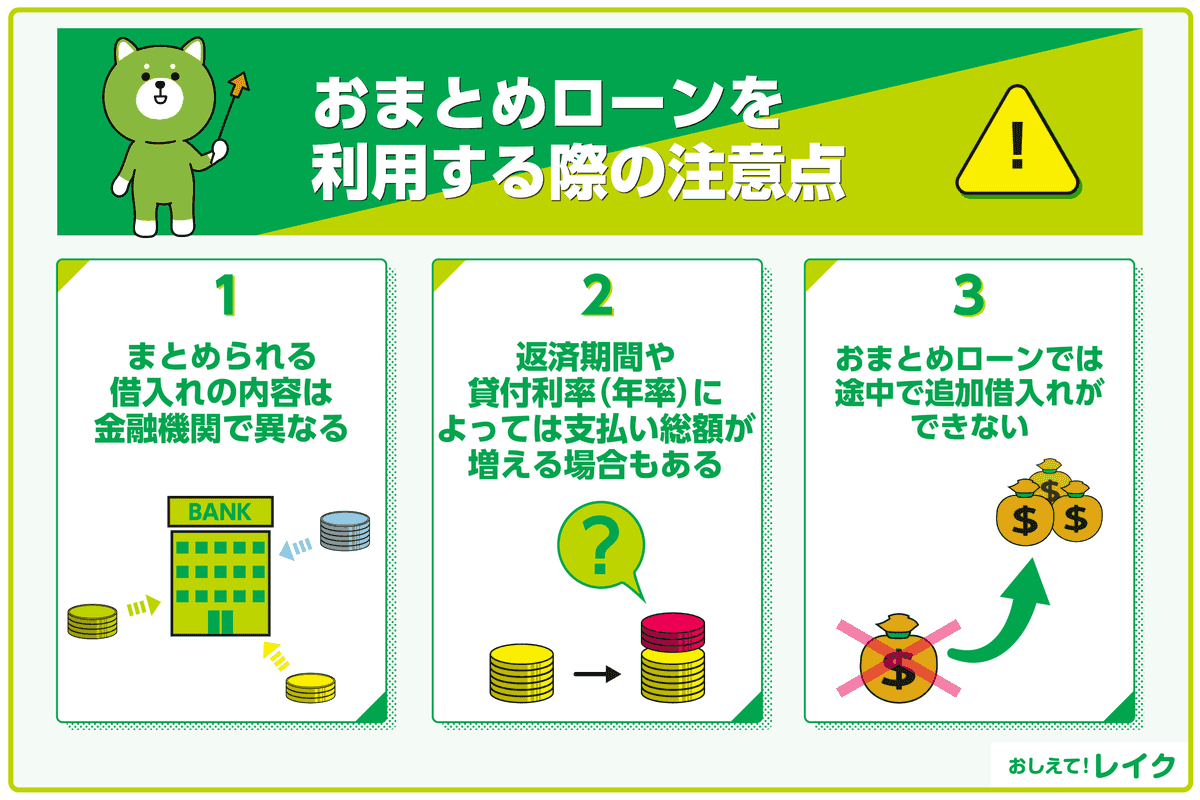

おまとめローンを利用する際の注意点

おまとめローンでお借入れ件数を減らすと、ご返済管理が楽になります。しかし、おまとめローンをご利用の際には、注意が必要な点もあります。

特に次の3つのポイントについては事前にご確認ください。

- まとめられる借入れの内容は金融機関で異なる

- 返済期間や貸付利率(年率)によっては支払い総額が増える場合もある

- おまとめローンでは途中で追加借入れができない

それぞれ詳しく解説します。

まとめられる借入れの内容は金融機関で異なる

おまとめローンで一本化できる借入れの種類は、金融機関によって異なります。

一般的には、カードローンやクレジットカードのキャッシングがおまとめローンの対象です。一方で、クレジットカードのショッピングリボ払いや銀行系カードローンは対象外になるケースもあるため、自身のお借入れの状況と照らしあわせて適切なおまとめローンを選びましょう。

さらに、おまとめローンの契約にあたっては、他社からのお借入れの解約を前提としている場合があります。クレジットカードのご利用残高をまとめたい場合には、解約によってカードのキャッシング枠が使えなくなることもあるため、よく確認しましょう。

そもそも、おまとめローン自体を取り扱っていない金融機関もあるため、お申込み前の確認が必須です。

返済期間や貸付利率(年率)によっては支払い総額が増える場合もある

次のようなケースでは、おまとめローンでまとめる前よりも支払い総額が増えることがあります。

- まとめたことで返済期間が長引いた場合

- もともとのローンよりも高い貸付利率(年率)が適用された場合

おまとめローンをご利用したことで支払うお利息を増やすことにならないよう、毎月のご返済額を多めに設定し、早めのご返済を心がけるようにしてください。

また、審査の結果、もともとのローンよりも高い貸付利率(年率)が適用された場合は、おまとめローンをご利用しないという選択肢も検討してください。

おまとめローンでは途中で追加借入れができない

おまとめローンは原則として、ご返済途中での追加のお借入れができないローンです。複数のお借入れを一つにまとめたあとは、ご返済をしていくだけとなる点に注意してください。

追加借入れが必要な場合は、別のローンの審査を受けることになります。しかし、別のローンで融資を受けると、せっかく一つにまとまったお借入れ件数が再び増えてしまいます。

おまとめローンをご利用した場合は、おまとめローンを完済するまでは新たなローンに申込まないようにしてください。

おまとめローンのよくある質問

おまとめローンの利用にあたり悩まれる方の多い、次の3点について解説します。

- おまとめローンの審査にかかる時間はどのぐらいですか?

- おまとめローンと借り換えはどう違いますか?

- おまとめローンに落ちてしまったらどうしたらよいでしょうか?

おまとめローンの審査にかかる時間はどのぐらいですか?

審査にかかる時間や、実際に借入れができるまでの所要時間は、申込む金融機関によって異なります。めやすとして、即日から1週間程度を見ておくとよいでしょう。

特に、大手の消費者金融は審査時間が比較的短く、スピーディに手続きが進む傾向があります。

おまとめローンと借り換えはどう違いますか?

おまとめローンは複数のお借入れを一本化するための専用ローン商品で、借り換えローンの一種です。

一方、借り換えは借入れ先を変更する行為全般を指しますが、1社から別の1社への変更を基本とします。おまとめローンが複数社の借入れをまとめることを目的とする点で、一般的な借り換えとは性質が異なります。

おまとめローンに落ちてしまったらどうしたらよいでしょうか?

金融機関によって条件や審査基準は異なるため、一つのおまとめローンの審査に通らなくても、他社のおまとめローンでは融資を受けられる可能性があります。ただし、支払い遅延などの履歴がある場合は、一定期間待って信用情報の回復を図るのも有効です。

また、カードローンの利用も選択肢の一つです。カードローンは用途を限定していないため、複数のお借入れをまとめるのに利用できますし、総量規制の範囲であれば追加のお借入れもできます。

レイクのカードローンは、Web申込みで21時まで(日曜は18時まで)に契約手続きを完了した場合、最短10分でのご融資が可能です。ただし、一部金融機関および、メンテナンス時間は除きます。お申込み時間や審査状況によりご希望にそえない場合があります。

お客さまからは、即日に融資を受けられ助かったとのお声を頂戴しています。

カードローンや、カードローンを利用する際の審査基準について、下記記事で詳しく解説していますので、参考にしてください。

まとめ

おまとめローンをご利用することで、複数のローンが一つにまとまり、ご返済管理が簡単になります。

また、ご返済途中の追加借入れができないことで、早期完済も期待できます。現在、複数のローンをご利用していて整理したい場合は、おまとめローンをご検討ください。

監修者:

大竹 麻佐子(おおたけ まさこ)

プロフィール:

証券会社、銀行、保険会社など金融機関での勤務を経てFP事務所開業。より豊かに自分らしく生きるためには、「お金と向き合うこと」が大切との想いから、相談・執筆・講師として活動。知識だけでない経験を踏まえたアドバイス、そしてサポートを提供。

資格情報:

CFP・相続診断士