個人が金貸しすることは違法?

トラブルを回避するポイントも紹介

更新日:2026年4月7日

公開日:2023年5月17日

お金を貸すことを仕事として繰り返しおこなう場合は、貸金業の登録が必要です。個人がお金を貸す場合も、仕事としてする場合は貸金業の登録をした貸金業者とならないとできません。

個人間でお金を貸し借りすることにどのような問題があるのか、違法性はないのかについて説明します。

また、知人や親戚、見知らぬ人との間でお金を貸し借りする際、トラブルを回避する方法についても紹介するので、ぜひ参考にしてください。

個人間でお金を貸し借りするのは問題ない?

個人間でお金を貸し借りすることは、特に法律で禁じられているわけではありません。

しかし、反復して貸し借りする場合は、貸す側は仕事(業)として貸していると判断されることがあるので注意が必要です。

仕事としてお金を貸す場合は、貸金業者としての登録が必要になります。登録せずにお金を貸すことを仕事とすると違法行為に該当します。

なお、SNSなどでは個人が不特定多数を相手にお金を貸していることがあります。このケースは反復性があると考えられるので、仕事と判断されます。

もし、貸金業者として登録しないでSNSなどでお金を貸しているのであれば、違法行為に該当します。

違法業者からお金を借りると、トラブルに巻き込まれることがあるので、絶対に利用しないようにしましょう。

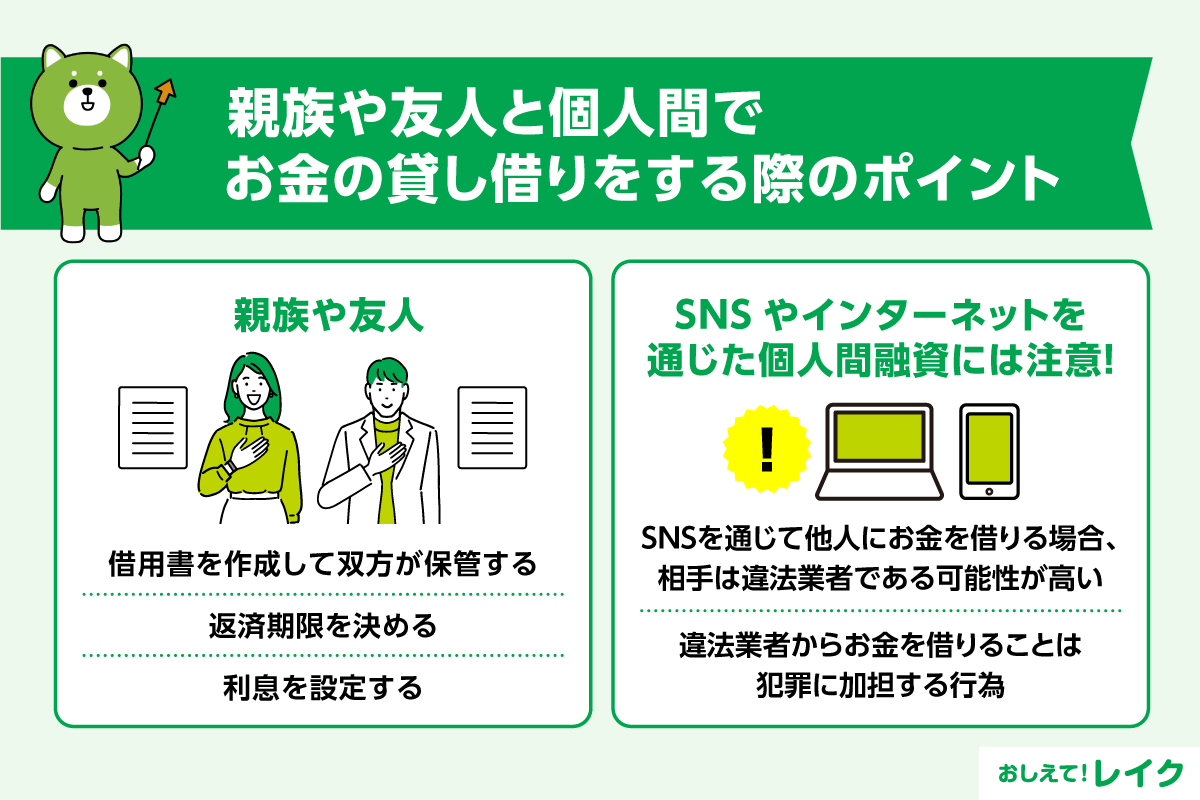

親族や友人と個人間でお金の貸し借りをする際のポイント

親族や友人の間でお金を貸し借りする際には、仕事ではないと考えられるので、違法性はないと考えられることが一般的です。

しかし、違法性がなくてもトラブルが生じないわけではありません。深刻な問題が生じ、今まで築いてきた人間関係にひびが入ることもあります。

個人的なお金の貸し借りでトラブルが生じないためにも、次のポイントに注意をしましょう。

- 借用書を作成して双方が保管する

- 返済期限を決める

- 利息を設定する

それぞれのポイントについて説明します。

借用書を作成して双方が保管する

お金の貸し借りをする際には、返済期限や利息、返済方法などをまとめた借用書を作成しましょう。

また、借用書をいずれか一方が保管すると、改ざんの可能性があります。改ざんしない・されない場合でも、「もしかして数字を書き換えた?」と相手から疑われ、関係がぎくしゃくしてしまうかもしれません。

トラブル防止のためにも、双方が同じ借用書を保管し、お互いに改ざんできないようにしておきましょう。

返済期限を決める

お金の貸し借りをする場合は、返済期限を決めておきましょう。返済期限を決めないと、いつまでも返済してもらえないことにもなりかねません。

しっかりと話し合い、双方が納得できる返済期限を決めておくことが大切です。

利息を設定する

利息を設定しないで返済期限も決めていない場合は、貸した側から借りた側に贈与したと捉えられてしまうことがあります。

個人間のお金のやりとりが贈与と捉えられてしまうと、年110万円を超える贈与に対しては贈与税がかかるので、注意しておきましょう。

また、贈与税のかからない贈与額は、1年間のすべての贈与を合算して110万円までです。お金を借りた側が別の人からも贈与を受けている場合、一人の人からの贈与額が110万円以下であっても合計して110万円を超えると贈与税の課税対象になることがあります。

なお、贈与税の納付義務があるのは、お金を受け取った側です。

SNSやインターネットを通じた個人間融資には注意

SNSやインターネットを通じた個人間融資は、特定の個人に対してのみお金を貸すのではなく、不特定多数に貸しています。

つまり、反復性が認められるため、貸している人物が貸金業者の登録をせずにお金を貸している場合は違法な業者だと考えられます。

また、個人間融資を利用することで、次のようなトラブルに巻き込まれることもあるので注意してください。

- 違法な高金利が課されることがある

- 違法な取り立てが実施されることがある

- 個人間融資を通じて犯罪行為に加担することにもなる

想定されるトラブルについて説明します。

違法な高金利が課されることがある

個人間融資は基本的には違法業者のため、法律で定められた金利を守らない可能性があります。

違法な高金利が課され、返済の負担が増えることも想定されます。借りる前よりもさらに困った状況になる可能性もあるので、絶対に利用しないようにしてください。

違法な取り立てが実施されることがある

貸金業法では、恫喝や早朝深夜の取り立てなどは違法な取り立てとして禁じられています。しかし、違法業者であれば法律を守るとは限らないので、恫喝や早朝深夜の取り立てが実施されることもあります。

精神的、身体的なダメージを受けるだけでなく、近隣の人々に知られて社会的なダメージを受けることもあるでしょう。

個人間融資を通じて犯罪行為に加担することにもなる

違法業者からお金を借りる行為は、犯罪行為に加担する行為でもあります。たとえば、個人間融資で集めた資金が犯罪組織に利用されている場合は、個人間融資を通じて犯罪に加担したことになります。

また、犯罪組織に名前や住所、口座情報などを知られ、さらなるトラブルに巻き込まれる可能性もあります。場合によっては、借りた方自身が警察から呼び出しを受け、借りた経緯などを聞かれることもありえるでしょう。

犯罪組織との関わりを持たないためにも、個人間融資は利用してはいけません。

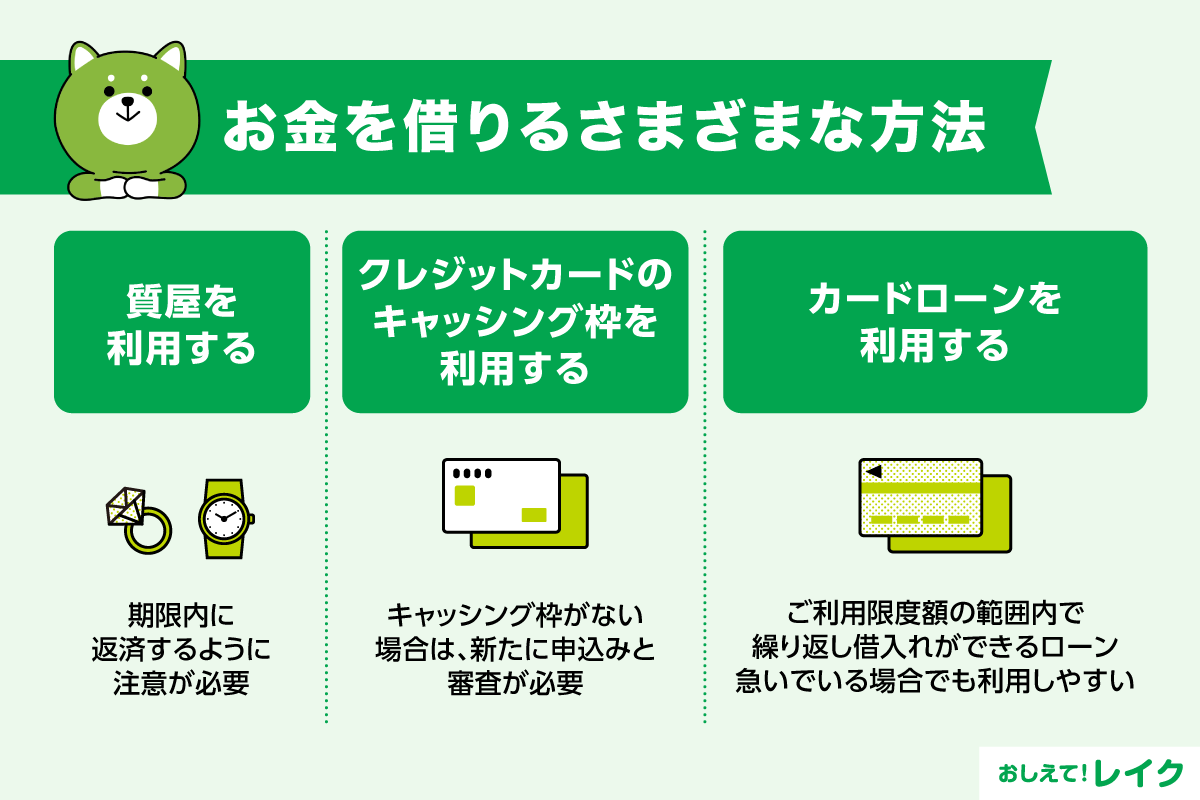

お金を借りるにはさまざまな方法がある

違法な業者からお金を借りなくても、安全にお金を借りるにはさまざまな方法があります。

- 質屋を利用する

- クレジットカードのキャッシング枠を利用する

- カードローンを利用する

それぞれの方法やメリット、注意点を説明します。

質屋を利用する

質屋に貴金属やブランド物などの品物を預けると、お金を貸してもらえることがあります。

ただし、利息がかかるため、返済負担が大きくなる可能性があります。借りる前に利息がいくらかかるのか、確認しておきましょう。

また、期限までに返済すると品物は手元に戻りますが、期限を過ぎると品物の所有権がなくなる「質流れ」と呼ばれる状況に陥ります。

大切なものを預ける際には、期限内に返済するように注意が必要です。

クレジットカードのキャッシング枠を利用する

クレジットカードには買い物などの支払いに利用できるショッピング枠のほかに、お金を借りられるキャッシング枠が付帯している場合があります。

クレジットカードに既にキャッシング枠が設定されている場合は、個別の審査なしにお金を借りられます。

ただし、キャッシング枠がない場合は、新たに申込みと審査が必要です。

カードローンを利用する

カードローンとは、審査で定められたご利用限度額の範囲内で繰り返し借入れができるローンのことです。

消費者金融系カードローンであれば、最短即日融資が可能なこともあり、急いでいる場合でも利用できます。

また、はじめてご利用する方に対して無利息期間が設定されているカードローンであれば、利息の負担軽減も可能です。

レイクでは最短即日融資に対応しています。Webからのお申込みの場合、21時(日曜日は18時)までに審査・必要書類の確認含むご契約手続きが完了すると、最短15分でのご融資が可能です。

- 一部金融機関および、メンテナンス時間などを除きます。お申込み時間や審査状況によりご希望にそえない場合があります。

レイクでは、諸条件を満たしたはじめてご契約されるお客さま限定で365日間の無利息サービスをご利用いただけます。

- 365日間無利息

ご利用条件:Webでお申込み・ご契約、ご契約額が50万円以上かつご契約後59日以内に収入証明書類の提出とレイクでの登録完了が必要

上記ご利用条件を満たさない方は60日間無利息または30日間無利息をご利用いただけます。

- 60日間無利息(Web申込みかつご契約額が50万円未満)

- 30日間無利息(自動契約機または電話申込み)

さらに、「1秒診断」では、簡単な項目を入力するだけで、お借入れが可能かどうかを事前に診断することも可能です。

なお、レイクの無利息期間開始日は「ご契約日の翌日から」となります。「お借入れ日の翌日から」ではありませんのでお気をつけください。

また、無利息期間経過後は通常金利が適用されます。

無利息期間中にもご返済日があります。会員ページでご返済日をご確認いただき、ご返済に遅れないようご注意ください。なお、ご返済が遅れた場合等、無利息期間が終了いたします。

カードローンを利用する際の注意点

カードローンは、ご利用限度額の範囲内で繰り返しお借入れが可能です。このようなカードローンの特性上、ご利用の際には次の3点にご注意ください。

- 返済計画を立てる

- 金利や無利息期間などの契約内容を確認する

- 余裕がある場合は多めの金額を返済する

以下で詳しく解説します。

返済計画を立てる

お金を借りると返済がはじまります。借りる前に無理のない返済計画を立てておくことが重要です。毎月無理なくご返済できる金額はどのくらいなのか、いつまでに完済するのか計画を立ててから、カードローンにお申込みください。

また、カードローンはほかのローンとは異なり、ご利用限度額の範囲内で繰り返しお借入れが可能です。追加でお借入れすると毎月のご返済額やご返済期間が変わることもあるため、その都度、返済計画を立て直すことが大切です。

カードローン会社の公式サイトには、返済シミュレーション機能があります。

レイクの場合、「ご返済シミュレーション」でご返済額やご返済回数をシミュレーションしていただけます。ご希望契約額の入力と無利息期間を選択すれば、毎月のご返済額とご返済回数が試算できます。

毎月のご返済額から検討可能なお借入れ額を調べることもできます。ぜひご活用ください。

- このシミュレーションでの試算結果は参考値です。実際のご返済内容とは異なる場合があるので、あくまでもめやすとしてご確認ください。

金利や無利息期間などの契約内容を確認する

カードローンをご利用の際は、必ず金利やご利用限度額などのご契約内容をご確認ください。また、無利息サービスをご利用の場合は、いつまで無利息期間が適用されるのかもご確認ください。

レイクでは、諸条件を満たしたはじめてご契約されるお客さま限定で365日間の無利息サービスをご利用いただけます。

- 365日間無利息

ご利用条件:Webでお申込み・ご契約、ご契約額が50万円以上かつご契約後59日以内に収入証明書類の提出とレイクでの登録完了が必要

上記ご利用条件を満たさない方は60日間無利息または30日間無利息をご利用いただけます。

- 60日間無利息(Web申込みかつご契約額が50万円未満)

- 30日間無利息(自動契約機または電話申込み)

さらに、「1秒診断」では、簡単な項目を入力するだけで、お借入れが可能かどうかを事前に診断することも可能です。

なお、レイクの無利息期間開始日は「ご契約日の翌日から」となります。「お借入れ日の翌日から」ではありませんのでお気をつけください。

また、無利息期間経過後は通常金利が適用されます。

無利息期間中にもご返済日があります。会員ページでご返済日をご確認いただき、ご返済に遅れないようご注意ください。なおご返済が遅れた場合等、無利息期間が終了いたします。

余裕がある場合は多めの金額を返済する

家計に余裕がある場合は、多めの金額をご返済いただくことで利息が少なくなり、返済総額も減ります。カードローンの利息は、以下の計算式で算出します。

利息=お借入れ額×貸付利率(年率)÷365日(うるう年は366日)×お借入れ日数

上記の式からわかるとおり金利の高さだけでなく、お借入れ額が多いほど利息額が増え、ご返済総額も多くなります。

利息の負担を減らすためにも、余裕がある場合は約定返済額よりも多めの金額をご返済ください。

まとめ

個人間での貸し借りは違法ではありませんが、SNSやインターネットでの個人間融資は違法性が想定されるので絶対に避けてください。

また、知人や親戚から借りるとトラブルが生じ、今までの関係性が崩れるリスクがあります。トラブルを回避するためにも、お金を借りる際は正規業者から借りるようにしてください。

監修者:

古関 俊祐

プロフィール:

東京都江戸川区出身。中央大学法学部卒。弁護士登録後から大手法律事務所にて消費者金融、銀行ローン各社との債務整理、過払金請求事件を多数取り扱い、現在も多くの依頼者からの相談を受けている。これまでの債務整理案件の取扱い実績は数百件に上る。また、債務整理案件だけでなく、保険や不動産など財産にまつわる問題、離婚や相続といった家庭内の問題などさまざまな問題について手広く対応し多角的視点から問題解決を図るプロフェッショナルとして活躍している。現在は、地元である東京都葛飾区の新小岩駅前にて弁護士法人新小岩法律事務所の代表弁護士として活動している。

資格情報:

弁護士