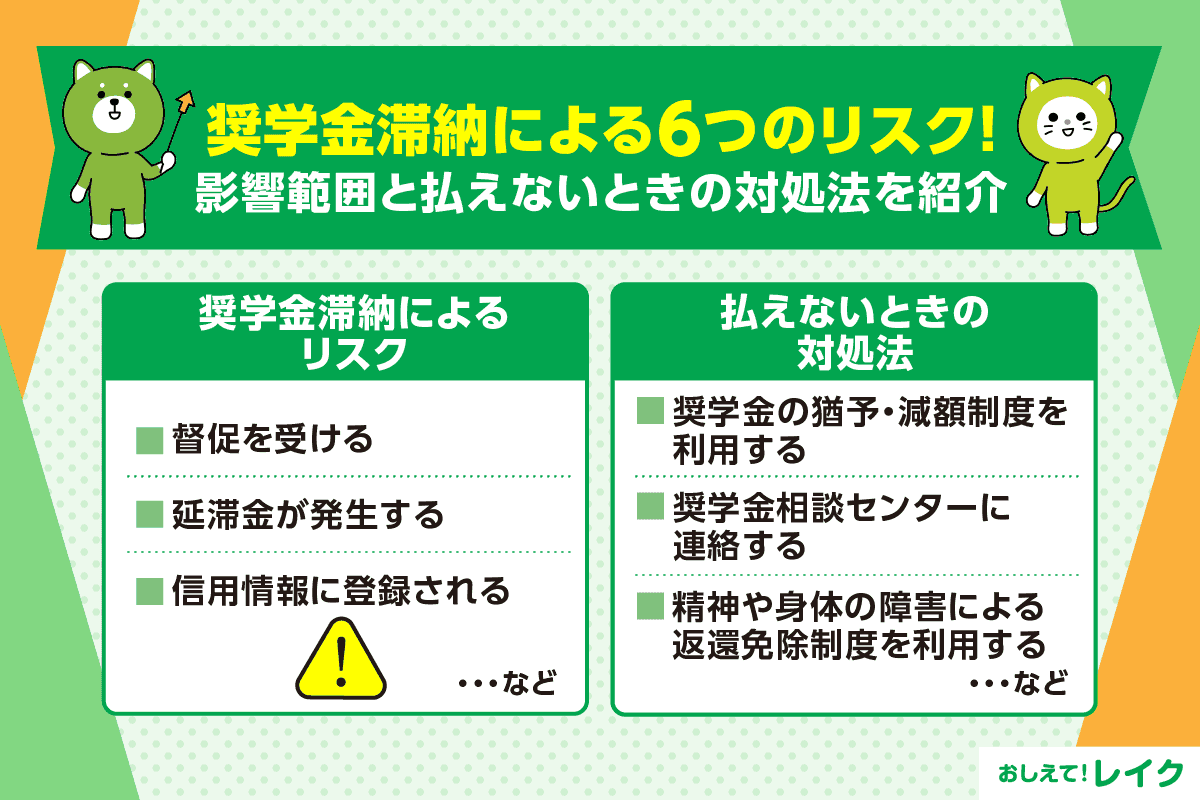

奨学金滞納による6つのリスク!

影響範囲と払えないときの対処法を紹介

更新日:2026年6月29日

公開日:2023年6月21日

大学生の半数以上が奨学金制度を利用していますが、なかには返済に困っている方もいるのではないでしょうか。

奨学金を滞納すると、延滞金がかかるだけでなく、クレジットカードやローンの審査にも影響を与える可能性があります。

この記事では、奨学金を滞納する6つのリスクと払えないときの対処法を解説します。ご返済日までにお金を用意できない場合に利用できる制度もご紹介するため、奨学金のご返済に困っている方はぜひ参考にしてください。

奨学金滞納で生じる6つのリスク

奨学金を利用すると、長期にわたって返済していかなければなりません。返済に遅れてしまうと、さまざまなリスクが生じます。

奨学金には、大学の学内奨学金や自治体の奨学金などがありますが、ここでは、最も一般的な日本学生支援機構の奨学金を滞納した場合のリスクを解説します。

- 督促を受ける

- 延滞金が発生する

- 連帯保証人・保証人が支払いを求められる

- 滞納が3ヵ月以上続くと信用情報に登録される

- 一括での返還を請求される

- 差し押さえのリスクもある

督促を受ける

日本学生支援機構の奨学金を滞納すると、電話や文書で督促がおこなわれます。1回のみ引落しができなかった場合の督促の流れは、以下のとおりです。

- 督促の電話がくる

- 振替不能の通知が届く

- 個人信用情報機関への登録に関するショートメッセージが届く

- 次回ご返済日に2ヵ月分が引落される

2回連続で引落しができなかった場合は連帯保証人、3回連続の場合は連帯保証人・保証人にも文書が届く可能性があります。

また、振替不能2回目の場合は「3ヵ月分のご返済額と延滞金」、振替不能3回目の場合は「4ヵ月分のご返済額と延滞金」が引落されます。

督促がおこなわれる際、本人と連絡を取る方法がない場合は、お勤め先に電話がくることもあります。ただし、要件は本人と確認できた場合にのみ伝えられるため、電話が原因でお勤め先の方に滞納の事実が知られる心配はありません。

延滞金が発生する

日本学生支援機構の奨学金を滞納すると、滞納している割賦金に対して年率1.5%~10.0%の延滞金を支払わなければなりません。

延滞金の計算方法は、貸与した時期や奨学金の種類によって異なります。金額は、返済に遅れた場合に届く「振替不能のお知らせ」にて確認しましょう。

たとえば、1月分、2月分の奨学金が引落せなかった場合、3月27日に3ヵ月分(1~3月分)と延滞金の合計が引落されます。毎月のご返済額が1万円なら、3月27日に引落される金額は、「3万円(3ヵ月分)+延滞金」です。

なお、1回のみ引落しができなかった場合は、延滞金は課されず、次回ご返済日に2ヵ月分が引落されます。

連帯保証人・保証人が支払いを求められる

本人が返済できなければ、連帯保証人や保証人にも請求がおこなわれる場合があります。

連帯保証人・保証人は、債務者が返済しない場合に代わりに返済する義務を負う人です。ただし、連帯保証人には「債務者本人に先に請求してほしい」「債務者の財産を先に差し押さえてほしい」と主張する権利が認められておらず、債務者同様の重い責任を持ちます。

奨学金で連帯保証人・保証人となるのは、それぞれ以下に該当する方です。

| 連帯保証人 | 原則として保護者 |

|---|---|

| 保証人 | 原則として父母を除く4親等以内の親族(おじ・おば・兄弟姉妹など)で、本人および連帯保証人と別生計の方 |

なお、日本学生支援機構の奨学金では、保護者や親族などに連帯保証人・保証人を引き受けてもらう「人的保証」のほかに、「機関保証」が選択できます。

機関保証を選択している場合は、保証機関が本人に代わって返済(代位弁済)するため、保証機関に対して一括で代位弁済額を返済しなければなりません。代位弁済額の返済を滞納すると、遅延損害金が加算されることもあります。

滞納が3ヵ月以上続くと信用情報に登録される

滞納が3ヵ月以上続くと、信用情報機関に滞納などの情報が登録されます。

| 情報の種類 | 登録される主な内容 |

|---|---|

| 本人情報 | 氏名・生年月日・住所・電話番号・お勤め先など |

| 契約内容 | 貸与金額・最終返済日など |

| 返済状況 | 延滞・代位弁済・強制回収手続・完了など |

返済の確認ができていない方には、個人信用情報機関への登録に関するショートメッセージや通知文書が届くので、登録される前に入金しましょう。

ブラックリストとは

一般的に「ブラックリスト」とは、滞納などの事故情報が信用情報機関に登録されている状況をさします。実際に「ブラックリスト」という名称のデータが存在するわけではありません。

信用情報機関とは、以下の3つの機関です。

- 株式会社シー・アイ・シー(CIC)

- 株式会社日本信用情報機構(JICC)

- 一般社団法人 全国銀行協会(KSC)

ブラックリストに登録される(事故情報が登録される)と、以下のようにさまざまな影響が生じる可能性があります。

- クレジットカードの審査に通りにくくなる

- 住宅ローンを組めない可能性がある

- 保証人になれない可能性がある

- 不動産の家賃保証会社と契約を結べない可能性がある

事故情報が登録される期間は信用情報機関によって異なるため、正確には把握できません。ただし、信用情報機関に「開示請求」をすれば、ご自身の信用情報を確認できます。開示手数料がかかりますが、インターネットや郵送で手続きが可能です。

信用情報の開示方法は以下の記事で詳しく解説していますので、参考にしてください。

一括での返還を請求される

支払能力があるにもかかわらず割賦金の返済を著しく怠ったと判断されると、未返済の奨学金全額・利息(第二種奨学金の場合)・延滞金の一括返済を請求される場合があります。

一括での返済を請求された場合、数百万円の大きなお金を一度に返済しなければならない可能性も出てくるでしょう。

日本学生支援機構の「令和6年度業務実績等報告書」(※)によると、令和6年度には、14,317件の一括返還請求がおこなわれました。

差し押さえのリスクもある

最終的には、法的措置がとられ、預金や車などの財産や給与が差し押さえられるリスクもあります。

給与の場合、原則として手取りの4分の1まで差し押さえが認められているため、家計に大きな影響を与えるでしょう。手取り収入が大きく減るため、収入によっては生活が苦しくなる場合もあります。

また、給与の一部が回収されるだけでなく、滞納の問題が家族やお勤め先に知られ、家族関係の悪化やお勤め先での信用低下につながる可能性があります。

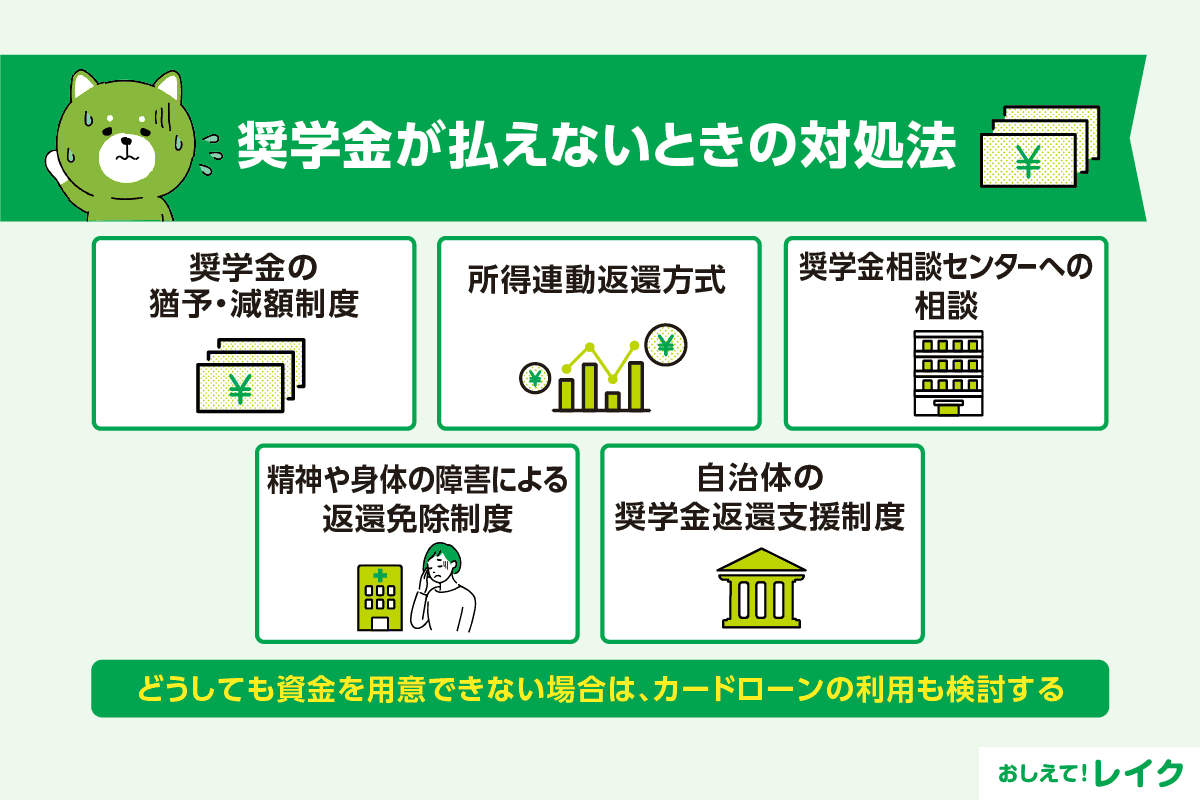

奨学金が払えないときの対処法

奨学金が払えないときに最もやってはいけないのは、滞納したまま放置することです。

奨学金の引落しができなかった場合は翌月に再振替されるため、速やかに口座に入金が必要です。また、翌月までに用意するのが難しい場合は、放置するのではなく、以下の対処法を検討しましょう。

- 奨学金の猶予・減額制度を利用する

- 所得連動返還方式を検討する

- 奨学金相談センターに連絡する

- 精神や身体の障害による返還免除制度を利用する

- 自治体の奨学金返還支援制度を利用する

- どうしても資金が用意できない場合は生活費をカードローンのお借入れ金で補填する

奨学金の猶予・減額制度を利用する

日本学生支援機構では、奨学金の返済が困難な事情がある方のために、猶予・減額制度が設けられています。

- 減額返還制度:一定期間、毎月のご返済額を下げる制度

- 返還期限猶予制度:毎月の返済を一定期間延期する制度

減額返還制度は、毎月のご返済額を下げて返済期間を延長し、毎月の返済負担を軽減できる制度です。一度の申請で12ヵ月間、ご返済額が1/2、1/3、1/4、2/3に減額され、最長で5年分の返還金を15年かけて返済できます。ただし、利用できるのは収入が一定基準以下の方に限られます。

返還期限猶予制度は、毎月の返済を一定期間待ってもらえる制度です。傷病・生活保護を受給している・失業中・低収入・罹災したなどの事情がある場合に利用できます。猶予期間中は、滞納扱いにはならず、延滞金も発生しません。

なお、猶予・減額制度を利用する場合は必要書類をそろえて申請する必要があります。また、いずれの制度も返還総額が減るわけではない点を理解しておきましょう。

所得連動返還方式を検討する

所得連動返還方式とは、返還者の前年度の所得や子どもの人数に応じて月々のご返済額が決まる仕組みです。

申込時にマイナンバーカード(個人番号カード)を提出すると、機構が所得情報などを把握し、ご返済額が自動的に算出・設定されます。所得が低い時期はご返済額も少なくなるため、経済的な負担を抑えられます。

ただし、所得の低い状態が続くと、返還期間が延びたり、返還総額が増えたりする可能性があるため、慎重に検討しましょう。ご返済額は毎年9月に見直されます。

なお、所得連動返還方式を利用できるのは、2017年4月以降に第一種奨学金の奨学生として採用された方です。返還方式の変更を希望する方は、本機構奨学金相談センターに連絡しましょう。

奨学金相談センターに連絡する

奨学金の返済が難しいと感じた時点で、日本学生支援機構内にある「奨学金相談センター」に相談するのもひとつの方法です。

奨学金相談センターでは、返済に関する相談を受け付けており、状況に応じた解決策を提案・紹介してくれる可能性があります。

利用可能時間は平日9:00~20:00の間で、土曜日・日曜日・祝日・年末年始(12月29日~1月3日)は受け付けていません。

混雑状況によっては、電話がつながりにくいこともあるため、状況に応じてメールでの問合せも検討しましょう。専用フォームから手続きが可能で、回答はメールにておこなわれます。

精神や身体の障害による返還免除制度を利用する

返還免除制度は、精神や身体の障害により労働能力を失った、または大きな制限を受けた場合に、奨学金のご返済額の全部または一部が免除される制度です。利用する際は、返済できない事情を証明する書類や医師の診断書などが必要です。

該当する可能性がある方は、日本学生支援機構に相談しましょう。

自治体の奨学金返還支援制度を利用する

全国の都道府県や市区町村には、奨学金の返還を支援する制度があります。たとえば、北海道旭川市では、旭川市内で就職して地域に定着した方を対象に、奨学金の一部を補助しています。

ただし、自治体によっては、奨学金を滞納していると補助を受けることができません。補助の対象となる奨学金の種類や制度を利用するための条件は自治体によって異なるため、利用できる制度があるかを調べましょう。

どうしても資金が用意できない場合は生活費をカードローンのお借入れ金で補填する

奨学金の返済が負担となり、生活費の確保にお困りの場合は、カードローンのご利用もご検討ください。カードローンで一時的に生活費を補填し、その分を奨学金の返済に充てることで、負担を軽減できる可能性があります。

カードローンは、あらかじめ決められたご利用限度額の範囲で、ATMや振込みを利用して繰り返しお借入れできます。消費者金融系カードローンは審査が早いため、カードローンによっては最短即日でお借入れが可能です。さらに、ご契約がはじめての方に一定期間の利息が0円になる無利息サービスを提供している場合もあります。

ただし、カードローンの利用は、奨学金が一時的に返済できない場合のみご検討ください。カードローンの金利は奨学金よりも高い傾向があるため、短期間のご利用でご返済のめどが立っていることが重要です。

継続的に奨学金の返済ができなくなる可能性がある場合は、早めに返還期限猶予制度や減額返還制度などを検討しましょう。

奨学金の滞納について知っておきたいこと

奨学金の滞納に関して、「奨学金を借りているだけでローンの審査に影響する?」「現時点で滞納していても減額返還制度を利用できる?」などの疑問を持っている方もいるでしょう。そこで、奨学金の滞納に関して知っておきたいことを解説します。

- 滞納しなければローンの審査に影響はない

- 滞納してから減額の申請はできない

- 連帯保証人との関係に影響が生じる場合がある

滞納しなければローンの審査に影響はない

奨学金の契約内容や返還状況が信用情報機関に記録されるのは、滞納が3ヵ月続いた場合です。滞納していなければ、信用情報機関に個人情報を記録されることはありません。

したがって、毎月確実に返済していれば、クレジットカードやローンの審査結果に大きな影響はないと考えられます。

滞納してから減額の申請はできない

減額返還制度を利用できるのは、滞納していない方に限られます。返済できないからと放置すると、申請ができなくなります。

奨学金の返済が難しい方は、滞納する前に減額制度を利用して返済の負担を減らしましょう。

連帯保証人との関係に影響が生じる場合がある

奨学金を一定期間滞納すると、本人だけでなく連帯保証人にも督促がおこなわれるため、連帯保証人や保証人をお願いした保護者や親族にも多大な迷惑をかけてしまいます。滞納の理由によっては、関係が悪化する可能性もあるでしょう。

事故や病気、突然の失業などのやむを得ない事情があり、連帯保証人や保証人に返済・立て替えをしてもらう必要がある場合は、早めに相談をおすすめします。

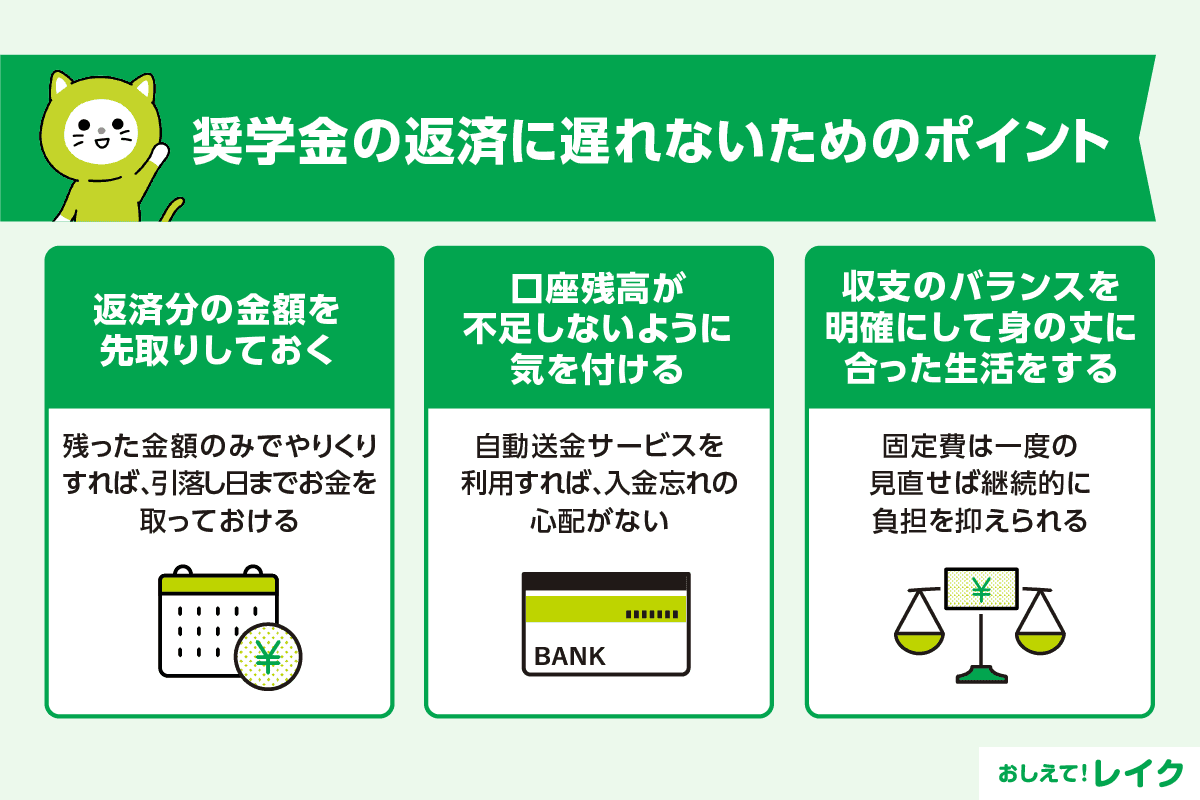

奨学金の返済に遅れないためのポイント

奨学金を滞納すると、保護者に督促の連絡が入ったり、クレジットカードやローンの審査に影響したりする可能性があります。返済に遅れないために、以下の3つのポイントを意識しましょう。

- 返済分の金額を先取りしておく

- 口座残高が不足しないように気を付ける

- 収支のバランスを明確にして身の丈に合った生活をする

返済分の金額を先取りしておく

給与が入った時点で返済分の金額を先取りし、引落し日まで手を付けないようにしましょう。

残った金額をやりくりして生活すれば、返済に充てるための資金を使ってしまい、引落し日にお金が足りなくなる事態を防げます。

口座残高が不足しないように気を付ける

引落し日の前日までに口座残高を確認し、残高不足による滞納を防ぎましょう。特に、家賃や光熱費、クレジットカードの利用代金などと同じ口座から引落される場合は注意が必要です。

また、給与受け取り口座と奨学金の引落し口座が異なる方は、指定した口座に自動で送金してくれる「自動送金サービス」を利用するのもよいでしょう。一度設定すれば、以降は引落し口座に自動で入金されるため、入金忘れの心配がありません。

収支のバランスを明確にして身の丈に合った生活をする

毎月の返済がきついと感じているなら、収入に対して毎月の支出が高すぎる可能性があります。まずは家計簿をつけて、収支のバランスを把握しましょう。

何にいくら使っているか把握したうえで、固定費(家賃や保険料、通信費など)と変動費(食費や交際費など)に分け、抑えられる項目がないか見直します。特に、固定費は一度の見直しで継続的に負担を抑えられるため、家計の節約に効果的です。

レイクは最短10分融資が可能なカードローン

奨学金の返済が負担となり生活費の確保にお困りの場合は、カードローンで生活費の補填もご検討ください。

レイクは、Webからのお申込みで最短10分融資が可能なカードローンです。Webで21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

- ※一部金融機関および、メンテナンス時間は除きます。お申込み時間や審査状況によりご希望にそえない場合があります。

その日のうちにお借入れできる可能性があるため、奨学金の支払い期日が迫っている場合でもご検討いただけます。

また、はじめてご契約などの諸条件を満たした方は無利息サービスをご利用いただけます。なるべく利息の負担額を抑えたい方は、ぜひご検討ください。

カードローンを利用する際の注意点

カードローンは、ご利用限度額の範囲内で繰り返しお借入れが可能です。このようなカードローンの特性上、ご利用の際には次の3点にご注意ください。

- 返済計画を立てる

- 金利や無利息期間などの契約内容を確認する

- 余裕がある場合は多めの金額を返済する

以下で詳しく解説します。

返済計画を立てる

お金を借りると返済が始まります。借りる前に無理のない返済計画を立てておくことが重要です。毎月無理なくご返済できる金額はどのくらいなのか、いつまでに完済するのか計画を立ててから、カードローンにお申込みください。

また、カードローンはほかのローンとは異なり、ご利用限度額の範囲内で繰り返しお借入れが可能です。追加でお借入れすると毎月のご返済額やご返済期間が変わることもあるため、その都度、返済計画を立て直すことが大切です。

カードローン会社の公式サイトには、返済シミュレーション機能があります。

レイクの場合、「ご返済シミュレーション」でご返済額やご返済回数をシミュレーションできます。お借入れ希望額の入力と無利息期間を選択すれば、毎月のご返済額とご返済回数が試算できます。

毎月のご返済額からお借入れ可能額を調べることもできます。ぜひご活用ください。

- ※このシミュレーションでの試算結果は参考値です。実際のご返済内容とは異なる場合があるので、あくまでもめやすとしてご確認ください。

カードローンのご返済方法や気をつけるべきポイント、返済期日に遅れた場合の対処法については、下記記事で詳しく解説していますので、参考にしてください。

金利や無利息期間などの契約内容を確認する

カードローンをご利用の際は、必ず金利やご利用限度額などのご契約内容をご確認ください。また、無利息サービスをご利用の場合は、いつまで無利息期間が適用されるのかもご確認ください。

レイクでは、Webでお申込み、はじめてご契約などの諸条件を満たしたお客さまは365日間の無利息サービスをご利用いただけます。

- 365日間無利息

ご利用条件:Webお申込み・はじめてのご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)かつご契約後59日以内に収入証明書類の提出とレイクでの登録完了が必要

上記ご利用条件を満たさない方は60日間無利息または30日間無利息をご利用いただけます。

- 60日間無利息(Web申込みかつはじめてのご契約、ご契約額が50万円未満)

- 30日間無利息(自動契約機または電話申込みかつはじめてのご契約)

さらに、「1秒診断」では、簡単な項目を入力するだけで、お借入れが可能かどうかを事前に診断することも可能です。

なお、レイクの無利息期間開始日は「ご契約日の翌日から」となります。「お借入れ日の翌日から」ではありませんのでお気をつけください。

また、無利息期間経過後は通常金利が適用されます。

無利息期間中にもご返済日があります。会員ページでご返済日をご確認いただき、ご返済に遅れないようご注意ください。なお、ご返済が遅れた場合など、無利息期間が終了いたします。

以下の記事では、金利の仕組みや利息の計算方法について解説しています。

また、以下の記事では無利息でお金を借りる方法や、カードローンの無利息サービスの注意点などを解説していますので、あわせてご覧ください。

余裕がある場合は多めの金額を返済する

家計に余裕がある場合は、多めの金額をご返済いただくことで利息が少なくなり、ご返済総額も減ります。カードローンの利息は、以下の計算式で算出します。

利息=お借入れ額×貸付利率(年率)÷365日(うるう年は366日)×お借入れ日数

上記の式から分かるとおり金利の高さだけでなく、お借入れ額が多いほど利息の負担額が増え、ご返済総額も多くなります。

利息の負担を減らすためにも、余裕がある場合は約定返済額よりも多めの金額をご返済ください。

下記記事では、カードローンの一括返済の方法や注意点について、詳しく解説しています。

まとめ

奨学金を滞納すると、延滞金がかかるだけでなく、クレジットカードやローンの審査に通りにくくなるなど、さまざまなリスクがあります。

滞納を放置していると一括返済を請求され、最終的には財産を差し押さえられる可能性もあります。

返済分の金額を先取りする、あるいは収支を見直すなどの対策をおこない、返済に遅れないように気を付けましょう。返済が難しそうな場合は、滞納する前に返還期限猶予や減額返還制度を利用するのも手段のひとつです。

また、出費が続いたなどの事情で一時的に奨学金の返済が難しい方は、カードローンの利用もご検討ください。

監修者:

松崎 観月

プロフィール:

大学卒業後、金融機関にて個人営業を担当し、資産運用の相談・保険販売などを経験する。退社後、CFP認定を取得。現在は金融に関する記事の執筆・監修をおこなう。これまでに執筆した記事は500本を超える。

資格情報:

CFP®、2級ファイナンシャル・プランニング技能士、日商簿記検定2級