信用情報の開示方法と手順を解説|

手数料や開示のメリット・デメリットも紹介

更新日:2026年6月29日

公開日:2023年6月21日

お金を借りる際やクレジットカードのお申込みをする際は、申込先から信用情報機関に申込者の信用情報が照会されます。

たとえば、銀行のローンにお申込みした場合はその銀行が、クレジットカード会社にクレジットカードの発行をお申込みした場合はそのクレジットカード会社が、信用情報機関に申込者の信用情報を照会します。

また、金融機関だけでなく個人でも自分の信用情報がどのように記録されているのか、「開示請求」すると閲覧が可能です。

信用情報の開示請求をすると、ローンやクレジットカードのご利用状況を把握でき、審査に通過しなかった場合も信用情報から原因が分かるケースもあります。

この記事では、信用情報とは何か、どのように開示請求するのか紹介します。また、自分自身の信用情報を開示するメリットや注意点も説明しているので、ぜひご覧ください。

信用情報とは

信用情報とは、ローンやクレジットカードのご契約内容や返済状況に関する情報です。利用限度額やお支払い履歴、滞納した履歴など、客観的な取引事実が記載されています。

信用情報は、金融機関やクレジットカード会社が申込者の「信用」を判断するための参考資料として利用されます。

信用情報には、ローンやクレジットカードに関する情報以外は含まれません。たとえば、人種や思想、病歴、犯罪歴などの項目はなく、客観的に申込者や顧客の信用を把握できるようになっています。

下記記事では、信用情報に登録される内容や、記録が残る期間を詳しく解説しているので、ぜひ参考にしてください。

信用情報機関は主に3つある

主な信用情報機関として、次の3つが挙げられます。

- 株式会社シー・アイ・シー(CIC)

- 株式会社日本信用情報機構(JICC)

- 全国銀行個人信用情報センター(KSC)

各信用情報機関の違いは以下をご覧ください。

| 信用情報機関 | CIC | JICC | KSC |

|---|---|---|---|

| 主な加盟会員 | 消費者金融 クレジットカード会社 信販会社など |

消費者金融 信用保証業者 割賦業者など |

銀行 信用金庫 政府系金融機関など |

| 登録期間 | 契約終了後最長5年 | 契約終了後最長5年 | 契約終了後最長5年、官報情報は最長7年 |

| 開示手数料(※1) | オンライン:500円 郵送:1,500円~ |

データ受け取り:700円 郵送:2,177円 |

オンライン:800円 郵送:2,403円 |

| 信用情報機関 | CIC | JICC | KSC |

|---|---|---|---|

| 主な加盟会員 | 消費者金融 クレジットカード会社 信販会社など |

消費者金融 信用保証業者 割賦業者など |

銀行 信用金庫 政府系金融機関など |

| 登録期間 | 契約終了後最長5年 | 契約終了後最長5年 | 契約終了後最長5年、官報情報は最長7年 |

| 開示手数料(※1) | オンライン:500円 郵送:1,500円~ |

データ受け取り:700円 郵送:2,177円 |

オンライン:800円 郵送:2,403円 |

なお、信用情報機関では、それぞれが独自に保有している情報をほかの2つの信用情報機関と共有しています。そのため、3つの信用情報機関のどれかに登録された信用情報は、異なる信用情報機関から問合せをした金融機関でも知ることができるようになっています。

- 1 2026年5月現在

CIC

CIC とは、割賦販売や消費者ローンなどのクレジット事業を営む企業を主な会員とする信用情報機関です。会員には次の会社・業種などが含まれます。

- 消費者金融

- 信販会社

- クレジットカード会社

- リース会社

- 保証会社

- 銀行

- 携帯電話会社

また、CIC は、割賦販売法と貸金業法に基づく指定信用情報機関として指定を受けています。

JICC

JICC とは、信用情報の収集や管理、提供などに関する事業をおこなう機関です。次の会社・業種が会員に含まれています。

- 貸金業法または割賦販売法に基づく登録事業者

- 貸付を業としておこなうにつきほかの法律に特別に規定がある事業者

- 自社割賦業者

- 信用保証業者

- リース業者

KSC

KSC とは、消費者信用の円滑化などを図るために、全国銀行個人信用情報センター(KSC)が運営している個人信用情報機関です。

次の機関・団体などが加盟しています。

- 銀行

- 信用金庫や信用組合などの法令によって銀行と同視される金融機関

- 日本政策金融公庫や日本学生支援機構などの政府関係金融機関

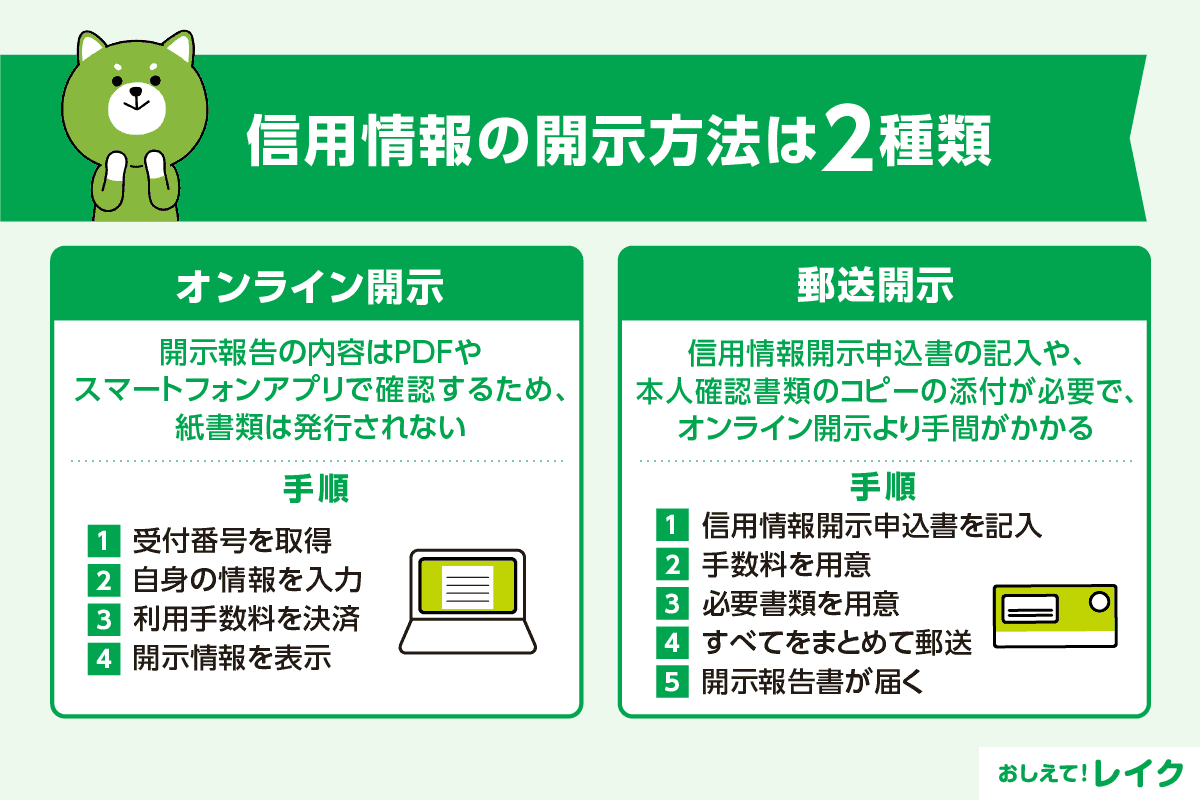

信用情報の開示方法は2種類

信用情報を照会できるのは、金融機関やクレジットカード会社だけではありません。個人でも、本人であれば信用情報機関に開示請求をおこなえます。

主な開示方法として、オンラインと郵送があります。各方法の違いは以下をご覧ください。

| オンライン開示 | 郵送開示 | |

|---|---|---|

| 開示手数料 | 700~1,000円程度 | オンライン開示より高額なことが多い |

| 開示までの時間 | 短い。即日開示が可能なこともある | オンライン開示よりも時間がかかる |

オンライン開示

スマートフォンからオンラインで開示請求ができます。開示報告の内容は PDF やスマートフォンアプリで確認するため、紙書類としては発行されません。

なお、開示手数料はクレジットカードや携帯キャリア決済などで支払います。信用情報機関によって手数料の金額やお支払方法が異なるため、開示請求前に確認しておきましょう。

オンラインでの開示請求手順

オンラインで信用情報の開示請求をする手順に関して、CIC を例に見ていきましょう。

オンラインでのおおまかな開示手順は以下です。

- 受付番号取得

- 自身の情報を入力

- 利用手数料の決済

- 開示情報の表示

手続きが完了すれば、開示報告書を確認できます。そのため、すぐに閲覧したい場合はオンラインで開示請求してください。

なお、CIC のオンラインで開示請求をおこなうには、事前に「マイナ Pocket アプリ」のダウンロードが必要です。

郵送開示

郵送開示とは、開示請求をおこない、郵便で開示報告書を受け取ることです。信用情報開示申込書に記入したり、本人確認書類をコピーして添付したりする必要があり、オンライン開示に比べると手間がかかります。また、郵送で受け取るため、即時開示ができない点も注意が必要です。

なお、開示手数料はクレジットカード決済のほか、郵便局(ゆうちょ銀行)で購入できる定額小為替証書やコンビニエンスストアで購入できる開示利用券(コンビニチケット)などで支払います。開示手数料のほかに切手代などの郵送費も必要になるので事前に確認しておきましょう。

郵送での開示請求手順

郵送で信用情報の開示請求する手順を、CIC を例に見ていきましょう。

郵送での開示手順は以下です。

- 信用情報開示申込書を印刷して記入

- 手数料の用意(コンビニチケット/ゆうちょ銀行の定額小為替証書)

- 必要書類を用意(申込書・本人確認書類・手数料)

- すべてをまとめて郵送

- 開示報告書が届く

手数料は、セブン-イレブン・ファミリーマート・ローソン・ミニストップの店内マルチコピー機でプリントする「コンビニチケット」か、ゆうちょ銀行で「定額小為替証書」を購入します。

書類などが揃ったら、信用情報開示申込書・必要書類・手数料をまとめて「郵送開示センター」に郵送します。郵送から届くまでに約10日かかるため、お急ぎの場合はオンラインで開示請求をおこなってください。

信用情報を開示する際にかかる費用

どの信用情報機関に信用情報の開示を請求する際も、開示手数料が発生します。

各信用情報機関の開示手数料(※2)は、以下のとおりです。

| オンライン | 郵送 | |

|---|---|---|

| CIC | 500円 | 1,500円~ |

| 日本信用情報機構(JICC) | 700円 | 2,177円 |

| 全国銀行個人信用情報センター(KSC) | 800円 | 2,403円 |

| CIC | |

|---|---|

| オンライン | 500円 |

| 郵送 | 1,500円~ |

| 日本信用情報機構(JICC) | |

|---|---|

| オンライン | 700円 |

| 郵送 | 2,177円 |

| 全国銀行個人信用情報センター(KSC) | |

|---|---|

| オンライン | 800円 |

| 郵送 | 2,403円 |

- 2 2026年5月時点

開示された報告書の確認方法

開示された報告書はどのように見れば良いかを知らないと、閲覧しても内容を把握できず、有効活用できない可能性があります。

信用情報機関ごとに書式が異なるため、それぞれの信用情報機関が提供している解説を参考にしてください。

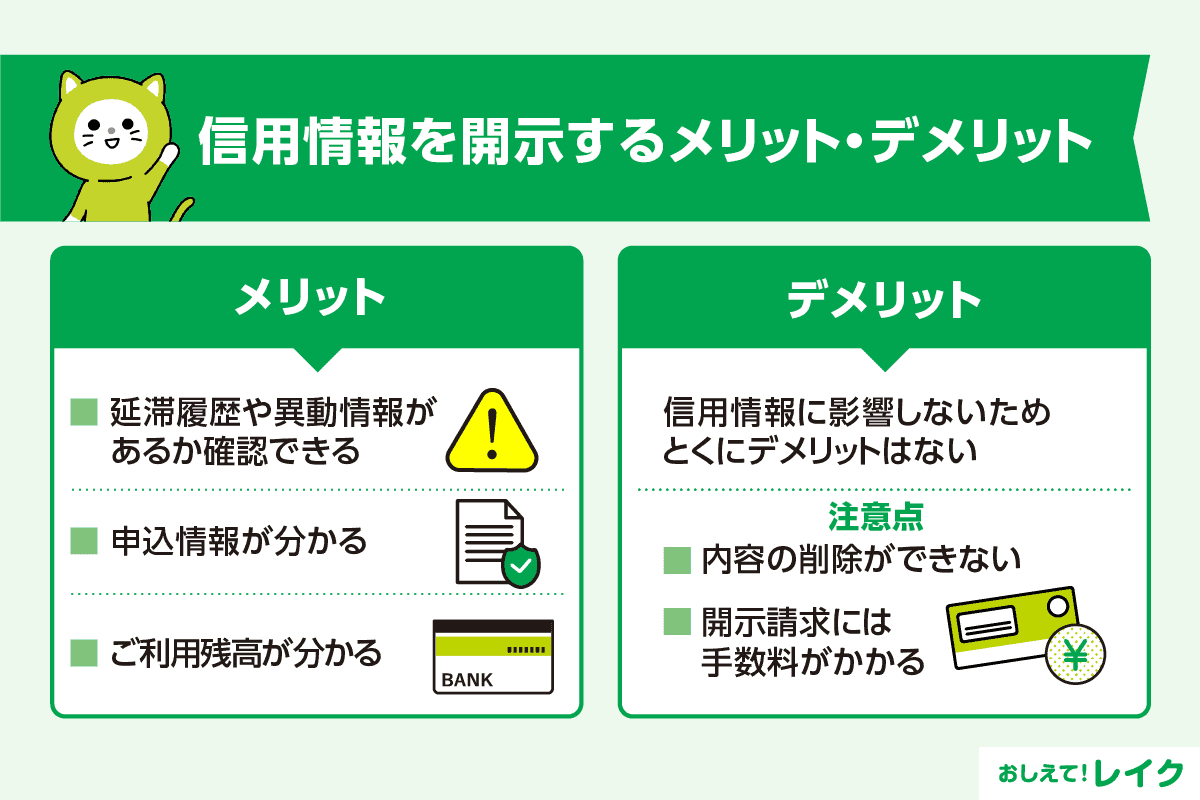

信用情報を開示するメリット・デメリット

信用情報の開示請求をするかどうか迷ったときは、以下のメリット・デメリットを参考にしてください。

| メリット | デメリット |

|---|---|

|

|

信用情報を開示するメリット

まずは、信用情報を開示するメリットを説明します。

延滞履歴や異動情報があるか確認できる

信用情報には、一定期間内の過去の延滞履歴も記録されています。延滞履歴があると新たにローンやクレジットカードにお申込みする際に影響がおよぶことがあります。

もし、解消されていない延滞がある場合は、未払金をお支払いし、延滞を解消してからローンやクレジットカードにお申込みしてください。

ただし、延滞を解消した後も延滞の記録は一定期間残るため、延滞を解消してもローンやクレジットカードの審査に不利になる可能性があります。

また、開示報告書から信用情報に異動情報が登録されているかも確認できます。異動情報とは一定期間以上のお支払い遅延や自己破産した場合に登録される、いわゆる「事故情報」です。

一般的に「ブラックリスト」と呼ばれるのは、異動情報が記載されている状態をさします。異動情報があると、ローンやクレジットカードの審査を通るのが難しいです。

そのため、異動情報がある場合は、一定期間がたってその記録がなくなってからカードローンなどのお申込みをした方がよいでしょう。

ただし、信用情報に問題がなくても審査に通過しないケースもあります。

下記記事では、カードローンの審査項目や流れを詳しく解説しています。

申込情報が分かる

信用情報には、ローンやクレジットカードの申込情報も記録されています。信用情報に短期間での複数の申込履歴がある場合は、お金に困っていて返済能力がないと判断されやすくなる可能性もあるので注意が必要です。

短期間での複数のお申込みになりそうな方は、申込履歴が残っていないか確認しておきましょう。

ご利用残高が分かる

信用情報では、現在のご利用残高も記録しています。

新たにローンやクレジットカードをお申込みする際は、他社でのお借入れ額の申告が求められます。自分のご利用残高がわからない場合は、信用情報を開示請求して確認しましょう。

信用情報を開示するデメリット

開示請求したことも信用情報に記録されますが、ローンやクレジットカードの審査には特に影響しないため、デメリットはほとんどありません。

ただし、開示手数料がかかる点や郵送の場合は開示までに時間がかかる点には注意が必要です。内容に問題がなければ、「わざわざお金を払って開示請求する必要はなかった」と感じるかもしれません。

また、紙書類として信用情報を入手した場合、適切に保管しておかないと他人に見られる可能性があります。あまり知られたくない情報があるときは、管理場所や管理方法に注意してください。

なお、信用情報の内容は、各信用情報機関に請求しても削除できません。事実と異なる、好ましくない情報が登録されている場合は、各信用情報機関が規定する情報登録期間がすぎるまで待つ必要があります。

信用情報の開示請求についてよくある質問

信用情報の開示請求について、よくある質問とその答えをまとめました。ぜひ開示請求をする前にチェックしてみてください。

本人以外が開示請求できますか?

法定代理人や任意代理人、法定相続人などの特定の権利を有する方は、本人以外でも信用情報の開示請求をできる場合があります。

ただし、本人との関係を示す書類や代理人・相続人自身の本人確認書類、本人の委任状などの書類が必要になるため、あらかじめ準備しておきましょう。また、郵送で開示請求をしたときは、代理人ではなく本人自身に信用情報の書類が届く点にも注意が必要です。

信用情報の開示請求が家族にばれることはありますか?

自分自身の信用情報を開示請求する場合は、家族に知られることはありません。

ただし、郵送物や取り寄せた書類などにより、信用情報の開示請求が知られる可能性があります。

お急ぎの場合は消費者金融系カードローンがおすすめ

お金が急に必要になるなど、お急ぎの場合は消費者金融系カードローンの利用を検討される方もいるでしょう。消費者金融系カードローンなら、最短即日融資が可能なものもあるため、急いでいる場合でも利用しやすいです。

「自身の信用情報では審査が通らないのでは?」と不安を感じている方は、お申込みの前にお借入れ診断(※1)をしてみましょう。

レイクでも1秒診断をご利用いただけます。年齢や年収、他社お借入れ額の計3項目を入力するだけで検討可能なお借入れ額が分かります。

また、レイクは Web からのお申込みを24時間受け付けていて、21時(日曜日は18時)までに審査・必要書類の確認を含むご契約手続きのすべてが完了すると、最短で10分のご融資が可能です(※2)。

- 診断結果は、お借入れをご検討される場合のめやすです。実際のお申込みの審査結果とは異なる場合がありますので、あらかじめご了承ください。

- 一部金融機関および、メンテナンス時間等を除きます。お申込み時間や審査状況によりご希望にそえない場合があります。

お申込みからお借入れまで Web で完結でき、郵送物なしでもご契約できます。また、複数のお借入れ・ご返済方法を用意しているため、ご都合にあわせてご利用いただけます。

下記記事では、カードローンを利用するメリット・デメリット、選び方を詳しく解説しているので、ぜひ参考にしてください。

また、下記記事では、消費者金融と銀行の違いや、違法業者と闇金業者の見分け方を解説しているので、あわせてご覧ください。

カードローンを利用する際の注意点

カードローンは、ご利用限度額の範囲内で繰り返しお借入れが可能です。このようなカードローンの特性上、ご利用の際には次の3点にご注意ください。

- 返済計画を立てる

- 金利や無利息期間などの契約内容を確認する

- 余裕がある場合は多めの金額を返済する

以下で詳しく解説します。

返済計画を立てる

お金を借りると返済が始まります。借りる前に無理のない返済計画を立てておくことが重要です。毎月無理なくご返済できる金額はどのくらいなのか、いつまでに完済するのか計画を立ててから、カードローンにお申込みください。

また、カードローンはほかのローンとは異なり、ご利用限度額の範囲内で繰り返しお借入れが可能です。追加でお借入れすると毎月のご返済額やご返済期間が変わることもあるため、その都度、返済計画を立て直すことが大切です。

カードローン会社の公式サイトには、返済シミュレーション機能があります。

レイクの場合、「ご返済シミュレーション」でご返済額やご返済回数をシミュレーションできます。お借入れ希望額の入力と無利息期間を選択すれば、毎月のご返済額とご返済回数が試算できます。

毎月のご返済額からお借入れ可能額を調べることもできます。ぜひご活用ください。

- このシミュレーションでの試算結果は参考値です。実際のご返済内容とは異なる場合があるので、あくまでもめやすとしてご確認ください。

カードローンのご返済方法や気をつけるべきポイント、返済期日に遅れた場合の対処法については、下記記事で詳しく解説していますので、参考にしてください。

金利や無利息期間などの契約内容を確認する

カードローンをご利用の際は、必ず金利やご利用限度額などのご契約内容をご確認ください。また、無利息サービスをご利用の場合は、いつまで無利息期間が適用されるのかもご確認ください。

レイクでは、Web でお申込み、はじめてご契約などの諸条件を満たしたお客さまは365日間の無利息サービスをご利用いただけます。

- 365日間無利息

ご利用条件:Web お申込み・はじめてのご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)かつご契約後59日以内に収入証明書類の提出とレイクでの登録完了が必要

上記ご利用条件を満たさない方は60日間無利息または30日間無利息をご利用いただけます。

- 60日間無利息(Web 申込みかつはじめてのご契約、ご契約額が50万円未満)

- 30日間無利息(自動契約機または電話申込みかつはじめてのご契約)

さらに、「1秒診断」では、簡単な項目を入力するだけで、お借入れが可能かどうかを事前に診断することも可能です。

なお、レイクの無利息期間開始日は「ご契約日の翌日から」となります。「お借入れ日の翌日から」ではありませんのでお気をつけください。

また、無利息期間経過後は通常金利が適用されます。

無利息期間中にもご返済日があります。会員ページでご返済日をご確認いただき、ご返済に遅れないようご注意ください。なお、ご返済が遅れた場合など、無利息期間が終了いたします。

以下の記事では、金利の仕組みや利息の計算方法について解説しています。

また、以下の記事では無利息でお金を借りる方法や、カードローンの無利息サービスの注意点などを解説していますので、あわせてご覧ください。

余裕がある場合は多めの金額を返済する

家計に余裕がある場合は、多めの金額をご返済いただくことで利息が少なくなり、ご返済総額も減ります。カードローンの利息は、以下の計算式で算出します。

利息=お借入れ額×貸付利率(年率)÷365日(うるう年は366日)×お借入れ日数

上記の式から分かるとおり金利の高さだけでなく、お借入れ額が多いほど利息の負担額が増え、ご返済総額も多くなります。

利息の負担を減らすためにも、余裕がある場合は約定返済額よりも多めの金額をご返済ください。

下記記事では、カードローンの一括返済の方法や注意点を詳しく解説しているので、ぜひ参考にしてください。

まとめ

この記事では、信用情報の開示を解説しました。最後にまとめをご覧ください。

| 信用情報機関の種類 |

|

|---|---|

| 信用情報の開示請求方法 |

|

| 信用情報を開示するメリット |

|

信用情報を開示すると、お借入れ状況や過去のご返済状況などが分かります。

ただし、開示には手数料がかかるため、まずはお借入れ診断があるカードローンで簡易的に調べてみてはいかがでしょうか。

レイクでは3項目で簡単に調べる1秒診断をご提供しています。ぜひお申込みの参考にしてください。

監修者:

古関 俊祐(こせき しゅんすけ)

プロフィール:

弁護士法人HAL代表弁護士。消費者金融、銀行ローン各社との債務整理、過払金請求事件を多数取り扱い、多くの依頼者からの相談を受けています。分かりやすく、人当たりの良い弁護士になることを目標に、日々の業務を行っています。債務整理案件だけでなく、保険や不動産など財産にまつわる問題、離婚や相続など家庭内の問題など、個人の生活において避けては通れない様々な問題について手広く対応しています。地元である東京都葛飾区の新小岩にて新小岩法律事務所を開設後、弁護士法人HALを設立し秋葉原と新小岩にオフィスを構えて活動しています。好きな言葉は明朗会計。趣味は、プロ野球観戦でシーズン中はしょっちゅう横浜スタジアムに足を運んでいます。

資格情報:

弁護士