借入れとは?

似た言葉との違い・借入れ先・流れを分かりやすく紹介

更新日:2026年6月29日

公開日:2023年7月6日

「借入れ」とは、金融機関からお金を借りることです。借入れに応じてもらえるお借入れ先には銀行や消費者金融などさまざまな種類があります。

また、借りる目的に応じて適切にお借入れの方法を選ばないと、金利が高いものを選んだり、お金が必要な時までにお借入れができなかったりしてしまうため、注意が必要です。

この記事では、お借入れについての解説と、お借入れ先・お借入れ方法をご紹介します。お借入れの際の流れも解説しているので、ぜひ最後までお読みください。

お借入れとはお金を借りること

お借入れとは、「お金や物品を借りること」をさす言葉ですが、一般的には金融機関からお金を借りることとして使われています。

お借入れには、住宅ローンやカードローンなど個人向けのローン商品や、法人・個人事業主などが利用する事業の運転資金用のお借入れなどがあり、種類はさまざまです。基本的に、個人がお借入れをする場合は「ローン」や「キャッシング」、事業のためにお借入れをする場合は「融資」と言います。

一般的なお借入れ方法である、ローンとクレジットカードのキャッシング枠の違いを解説します。

お借入れと異なる言葉の意味

| ローン | クレジットカードのキャッシング | 融資 | 貸付 | |

|---|---|---|---|---|

| 意味 | 英語「loan」 貸付を意味する |

クレジットカードで現金を借りる仕組み | 資金を融通すること | 資金や物品などを貸すこと |

| 提供者 | 金融機関 | クレジットカード会社(金融機関) | 金融機関 | 金融機関、不動産会社、個人など |

| 利用者 | 主に個人 | 主に個人 | 主に法人 | 個人、法人 |

ローンとは、お借入れの手段として金融機関が提供する商品や貸付商品カテゴリーをさします。たとえば、住宅ローンやオートローンなどの目的別ローン、カードローン、フリーローンなどがあります。

クレジットカードのキャッシングとは、クレジットカードに付帯しているお金を借りるための枠です。キャッシング枠が設定されている場合は、通常のショッピング(商品やサービスを後払いで購入するサービス)だけでなく、ATMなどを経由して現金を借りられます。

融資とは、金融機関による資金の融通です。

貸付は、資金だけでなく物品などを貸すことです。たとえば、不動産会社から土地を借りたり、個人から本を借りたりするときに、貸付と表現します。

ローンやクレジットカードのキャッシング枠は、下記記事もご覧ください。

お借入れでは利息が発生する

お借入れを利用したときは、原則として利息が発生します。利息の負担額は、ローン商品の概要や説明などに記載されている「金利(年利)」から計算が可能です。 たとえば、貸付利率(年率)18.0%で10万円を30日間お借入れした場合なら、利息は以下のように計算できます。

- 10万円×18.0%÷365日×30日=1,479円

レイクでは、はじめてお借入れされる方のご契約額が50万円以上など諸条件を満たす場合、365日間無利息をご利用いただけます。

例えば、ご契約額が50万円のうち、10万円を30日もしくは、365日お借入れのときでも利息は発生しません(なお、無利息期間中もご返済日は到来します)。

- うるう年は366日

- 1円未満は切り捨て

- お借入れの当日は、ご利用日数に含まれません。

- 利息は、ご返済ごとにご返済後のご利用残高に対して計算されます。

ご返済が滞ると無利息期間は終了します。ご返済日の翌日以降は遅延損害金および利息が発生する点にご留意ください。

お借入れ前には審査がある

ローンやクレジットカードのキャッシング、融資などに関わらず、お借入れの際には審査が実施されます。お申込みのローンの種類によっても異なりますが、次のポイントが確認されることがあります。

- 安定した収入があるか

- 申込フォームに記入した情報に間違いがないか

- 信用情報(返済状況、お借入れ件数)に問題はないか

また、返済能力をチェックするために、お勤め先や勤続年数などを確認されることもあります。

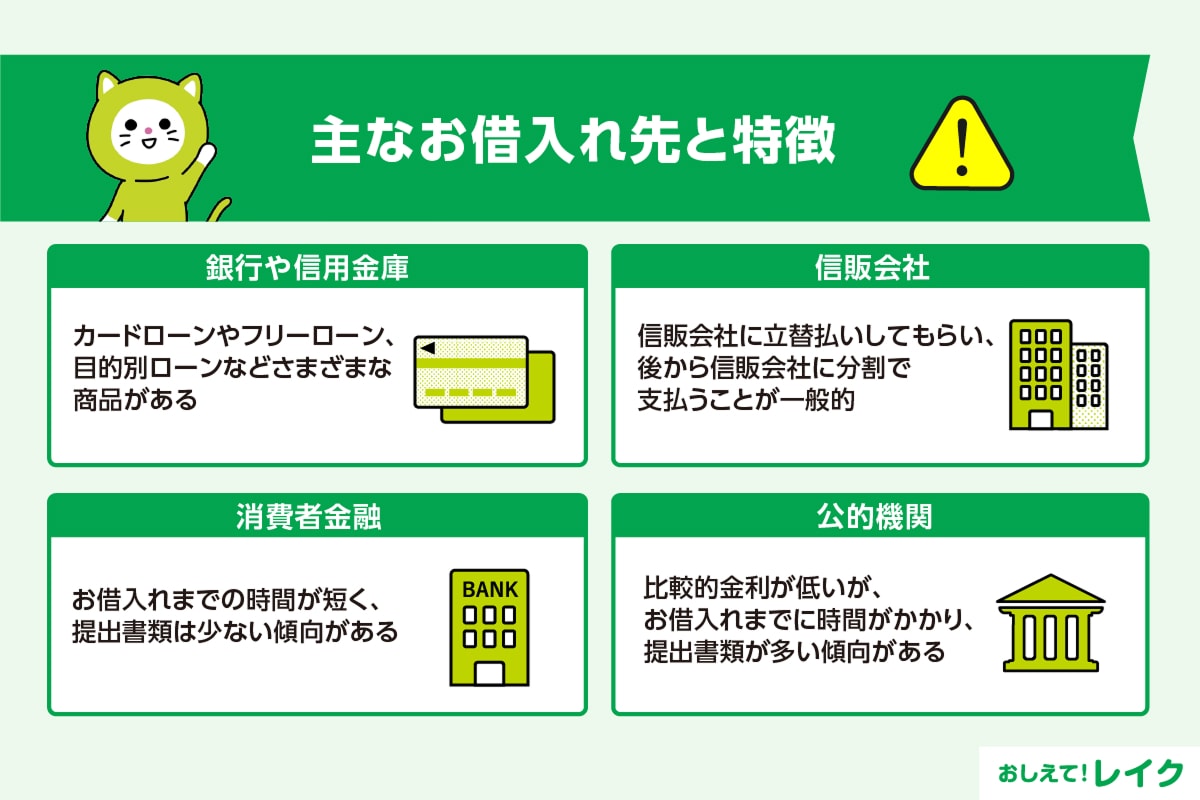

主なお借入れ先と特徴

お借入れをするには、まずお借入れ先を決めなくてはいけません。主なお借入れ先とその特徴を紹介しますので、お借入れ先を選ぶ際の参考にしてください。

- 銀行や信用金庫

- 信販会社

- 消費者金融

- 公的機関

銀行や信用金庫

銀行や信用金庫では、使い道が原則として自由なカードローンやフリーローン、さまざまな目的に応じてお借入れができる目的別ローンなど多くのサービスがあります。

信用金庫は、信用金庫のある営業区域に住んでいる方や勤務している方を対象にしているなど、地域密着型である点が特徴です。

銀行系カードローンや信用金庫カードローンは、次に紹介する消費者金融や信販会社のカードローンと比べるとお借入れまでにかかる時間が長い傾向にあるため、急いでお金を借りたい場合には注意してください。

信販会社

信販会社は主に信用販売をおこなっている会社です。代表的なサービスにショッピングローンがあります。

商品やサービスの代金を信販会社に立替払いしてもらい、後から信販会社に分割で代金相当額を支払っていくことが一般的です。高額な商品の購入時には利用する方も多いでしょう。

ショッピングローンのほかに、カードローンやクレジットカードの発行、キャッシングなどをおこなっている信販会社もあります。

下記記事では、ショッピングローン利用のメリット・デメリット、審査基準について詳しく解説していますので、参考にしてください。

消費者金融

消費者金融は、主にカードローンなど個人向けローンを取扱う金融機関です。お借入れまでの時間が短く、提出書類は少ない傾向があります。

また、消費者金融系カードローンでは無利息期間を設けている場合もあります。

無利息期間とは利息が発生しない期間です。利息の負担を軽減できるだけでなく、無利息期間中に全額返済すると利息なしで借りられます。

ただし、銀行や信用金庫に比べて金利がやや高い傾向にあるため、無利息期間を有効に活用するとよいでしょう。

下記記事では、消費者金融の特徴や銀行との違いを解説しています。また、消費者金融と闇金の違いが分からない方もいるかもしれませんが、貸金業登録された正規業者である消費者金融と違法業者の闇金はまったくの別ものです。闇金のリスクやトラブルの回避方法も解説していますので、参考にしてください。

公的機関

公的機関とは、行政機関や独立法人などをさします。公的機関によっては、住宅ローンや教育ローンなどを提供しているところもあり、お借入れが可能です。

公的機関は比較的金利が低い点が特徴です。

ただし、お借入れまでに時間がかかり、提出書類が多めな傾向があります。

お借入れができる代表的な公的機関には、住宅金融支援機構や日本政策金融公庫などがあります。

住宅金融支援機構は、住宅の建設などに必要な資金の融通を支援する独立行政法人です。民間金融機関と連携し全期間固定金利の住宅ローン「フラット35」を提供しています。

また、日本政策金融公庫は、民間金融機関の金融を補完し、小規模事業者や中小企業、農林水産事業などへの融資をおこなっています。事業者以外に向けた融資では、「国の教育ローン」があります。

個人がお借入れする場合の方法

個人でお借入れをしたい場合に利用できる方法は、主に以下の4つです。

- カードローンで借りる

- 目的別ローンで借りる

- フリーローンで借りる

- クレジットカードのキャッシング枠を利用する

では、お借入れ方法を詳しく解説します。

カードローンで借りる

カードローンは、使用用途が限定されておらず、ご利用限度額の範囲内で繰り返しお借入れができるローンです。お振込みやATMなどを利用して、必要なときにお借入れができます。

カードローンは、大きく分けると銀行系カードローンと消費者金融系カードローンがあります。

金利は銀行系カードローンの方が低い傾向にありますが、即日融資には対応していません。

対して、消費者金融系カードローンは銀行系カードローンに比べて金利はやや高い傾向がありますが、即日融資に対応している場合が多いため、急ぎの場合でも利用しやすいのが特徴です。

カードローンの特徴やメリット・デメリットは下記記事で詳しく解説していますので、ぜひ参考にしてください。

目的別ローンで借りる

目的別ローンは、使用用途が限定されたローンです。

たとえば、以下が目的別ローンに当てはまります。

- 住宅ローン

- 自動車ローン

- 教育ローン

- ブライダルローン

- 趣味用ローン

カードローンなどよりも金利は低い傾向がありますが、使い道が決められており、それを確認するための書類の提出が必要になるケースが多い特徴があります。

下記記事では、各目的別ローンについて詳しく解説しているので、参考にしてください。

フリーローンで借りる

フリーローンは銀行で扱っているケースが多いローンです。カードローンと同様に、使い道に制限がありません。

カードローンとの違いは、繰り返しお借入れはできず、1度借りたら完済してご契約が終了になる点です。

カードローンよりも金利が低い傾向にありますが、繰り返しお借入れする可能性がある場合は適しません。

下記記事では、フリーローンの利用方法やカードローンとの違いを、より詳しく解説していますので、ぜひ参考にしてください。

また、フリーローンとカードローンのどちらを選ぶかの判断基準や、審査は下記記事で詳しく解説していますので、あわせてご覧ください。

クレジットカードのキャッシング枠を利用する

クレジットカードのキャッシング枠を利用して、お借入れも可能です。お手持ちのクレジットカードにキャッシング枠が設定されていれば、新たに審査を受ける必要がないので、急いでいる場合にも利用できます。

ただし、新たにクレジットカードをお申込みした場合や、キャッシング枠を新たに追加する場合は、審査に数日かかる場合もあります。

お借入れは法律や自主規制によって上限が決められている

消費者金融・信販会社からのお借入れには、貸金業法の「総量規制」のルールが適用され、お借入れ額の上限が決められています。総量規制とは、お借入れ額が年収の3分の1までに制限される決まりです。

たとえば、年収が300万円であれば、お借入れの上限額は100万円です。

総量規制は、カードローンなどだけでなく、クレジットカードのキャッシング枠にも適用されます。そのため、既に消費者金融で年収の3分の1の金額を借りている場合などは、クレジットカードにキャッシング枠をつけられない可能性があります。

また、銀行からのお借入れには貸金業法は適用されませんが、総量規制と同等の自主規制をしている場合がほとんどです。

下記記事では、総量規制の制度の詳細や、対象外になるローンを詳しく解説しているので、ぜひ参考にしてください。

お借入れ・お申込みの流れ

お申込みから実際にお金を借りるまでの一般的な流れは次のとおりです。

- お申込み・審査

- お借入れの契約

- お借入れ

ただし、お借入れ先によって流れは異なるため、お申込前にお借入れ先のホームページなどで確認してください。お借入れの流れを理解してからお申込みすることで、スムーズにお借入れできます。

ここでは、カードローンのお申込みからお借入れまでの流れを紹介します。

1.お申込み・審査

お申込条件を確認してからお申込みをしてください。お申込みに必要な書類を事前に準備しておくと、スムーズにお手続きを進められます。

お借入れ先を問わず、本人確認書類の提出は必須です。お借入れ額によっては収入証明書類も必要になるため、いつでも提出できるように準備しておくとよいでしょう。

カードローンの審査項目や、審査の流れは下記記事で解説していますので、参考にしてください。

また、審査時におこなわれる在籍確認の流れや確認項目について、下記記事で詳しく解説しています。また、在籍確認の電話がかかってくる可能性を少なくする方法も紹介しているので、あわせてご覧ください。

2.お借入れの契約

審査に通過した場合は、ご契約に進みます。

ご契約前にご契約内容を確認しておきましょう。適用金利やご利用限度額・お借入れ額・ご返済日なども入念にご確認ください。

お借入れ先によっては、オンライン契約に対応している場合もあります。この場合は、紙の書類なしでのご契約が可能です。

3.お借入れ

ご契約後、お借入れが可能となります。

一般的に、カードローンの場合は、カードを発行してATMからお借入れします。カードなしで、口座振込みやATMでお借入れできるカードローンもあります。

ご自身にあったお借入れ方法をお選びください。

お借入れ先の選び方

どのお借入れ先が適しているかは、状況によって異なります。お借入れ先を決める前に、次の3つのポイントに注目しましょう。

- 金利で選ぶ

- 無利息期間の有無で選ぶ

- お申込みからお借入れまでの時間で選ぶ

それぞれのポイントを説明します。

金利で選ぶ

利息は、金利とお借入れ額、お借入れ日数で計算します。そのため、金利が高いほど、支払う利息が多くなるので、注意が必要です。

短期間のお借入れの場合は、金利に差があっても支払う利息に大きな差は生じにくいですが、長期間借りる場合は差が大きくなる場合があります。お借入れ期間が長くなる場合は、低い金利の方が利息の負担を軽減できます。

下記記事では、金利の仕組みや注意点、消費者金融の金利の相場を詳しく解説しています。利息を抑えるポイントも紹介していますので、ぜひ参考にしてください。

無利息期間の有無で選ぶ

無利息期間が設定されているローンもあります。無利息期間中は利息が発生しないので、利息を抑えられます。

また、無利息期間内に全額返済すると、利息が0円になります。特に短期間でご返済できそうな場合は、無利息期間があるお借入れ先を選ぶと利息の負担を軽減できるでしょう。

利息の計算方法や注意点は、下記記事で詳しく解説しています。キャッシングやカードローンでかかる利息も解説しているので、参考にしてください。

お申込みからお借入れまでの時間で選ぶ

急いでいる際には、お申込みからお借入れまでの時間が短い方が適しています。

消費者金融系カードローンは、お申込みからお借入れまでの時間が比較的短い傾向にあります。即日融資に対応しているところもあるので、急いでいる場合は消費者金融系カードローンをご検討ください。

レイクは最短10分でのお借入れにも対応

レイクでは、Webからのお申込みの場合、最短10分融資も可能です。Web申込みで21時(日曜日は18時)までにご契約手続きが完了する(審査・必要書類の確認含む)と、当日中のお振込みによるお借入れが可能です。

※一部金融機関および、メンテナンス時間などを除きます。お申込時間や審査状況によりご希望にそえない場合があります。お急ぎの際には、ぜひレイクをご検討ください。

また、レイクでは、Webでお申込み、はじめてご契約などの諸条件を満たしたお客さまは365日間の無利息サービスをご利用いただけます。

ご利用条件:Web申込み・はじめてのご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)かつご契約後59日以内に収入証明書類の提出とレイクでの登録完了が必要

上記ご利用条件を満たさない方は60日間無利息または30日間無利息をご利用いただけます。

なお、ご返済が遅れた場合など、無利息期間が終了いたします。ご返済に遅れないようにご注意ください。

カードローンの金利は下記記事でも詳しく解説しています。金利の仕組みや計算方法についても分かりやすい内容になっているので、ぜひ参考にしてください。

カードローンを利用する際の注意点

カードローンは、ご利用限度額の範囲内で繰り返しお借入れが可能です。このようなカードローンの特性上、ご利用の際には次の3点にご注意ください。

- 返済計画を立てる

- 金利や無利息期間などの契約内容を確認する

- 余裕がある場合は多めの金額を返済する

以下で詳しく解説します。

返済計画を立てる

お金を借りると返済が始まります。借りる前に無理のない返済計画を立てておくことが重要です。毎月無理なくご返済できる金額はどのくらいなのか、いつまでに完済するのか計画を立ててから、カードローンにお申込みください。

また、カードローンはほかのローンとは異なり、ご利用限度額の範囲内で繰り返しお借入れが可能です。追加でお借入れすると毎月のご返済額やご返済期間が変わることもあるため、その都度、返済計画を立て直すことが大切です。

カードローン会社の公式サイトには、返済シミュレーション機能があります。

レイクの場合、「ご返済シミュレーション」でご返済額やご返済回数をシミュレーションできます。お借入れ希望額の入力と無利息期間を選択すれば、毎月のご返済額とご返済回数が試算できます。

毎月のご返済額からお借入れ可能額を調べることもできます。ぜひご活用ください。

- このシミュレーションでの試算結果は参考値です。実際のご返済内容とは異なる場合があるので、あくまでもめやすとしてご確認ください。

金利や無利息期間などの契約内容を確認する

カードローンをご利用の際は、必ず金利やご利用限度額などのご契約内容をご確認ください。また、無利息サービスをご利用の場合は、いつまで無利息期間が適用されるのかもご確認ください。

レイクでは、Webでお申込み、はじめてご契約などの諸条件を満たしたお客さまは365日間の無利息サービスをご利用いただけます。

ご利用条件:Web申込み・はじめてのご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)かつご契約後59日以内に収入証明書類の提出とレイクでの登録完了が必要

上記ご利用条件を満たさない方は60日間無利息または30日間無利息をご利用いただけます。

さらに、「1秒診断」では、簡単な項目を入力するだけで、お借入れが可能かどうかを事前に診断することも可能です。

なお、レイクの無利息期間開始日は「ご契約日の翌日から」となります。「お借入れ日の翌日から」ではありませんのでお気をつけください。

また、無利息期間経過後は通常金利が適用されます。

無利息期間中にもご返済日があります。会員ページでご返済日をご確認いただき、ご返済に遅れないようご注意ください。なお、ご返済が遅れた場合など、無利息期間が終了いたします。

余裕がある場合は多めの金額を返済する

家計に余裕がある場合は、多めの金額をご返済いただくことで利息が少なくなり、ご返済総額も減ります。カードローンの利息は、以下の計算式で算出します。

利息=お借入れ額×貸付利率(年率)÷365日(うるう年は366日)×お借入れ日数

上記の式からわかるとおり金利の高さだけでなく、お借入れ額が多いほど利息の負担額が増え、ご返済総額も多くなります。

利息の負担を減らすためにも、余裕がある場合は約定返済額よりも多めの金額をご返済ください。

下記記事では、カードローンの一括返済の方法や注意点について詳しく解説していますので、ぜひ参考にしてください。

まとめ

この記事では、お借入れ先の種類や個人がお借入れする方法を解説しました。最後にまとめをご覧ください。

| 主なお借入れ先 |

|

|---|---|

| 個人がお借入れする方法 |

|

| お借入れ先の選び方 |

|

お借入れしたい金額やお借入れまでの時間、無利息サービスの有無に注目すると、お借入れ先を選びやすくなります。

レイクでは、最短10分のお借入れが可能なため、急いでいる場合でもご利用いただけます。

ぜひご自身にあうお借入れ先をお選びください。

- 一部金融機関および、メンテナンス時間などを除きます。お申込時間や審査状況によりご希望にそえない場合があります。

監修者:

古関 俊祐

プロフィール:

弁護士法人HAL代表弁護士。消費者金融、銀行ローン各社との債務整理、過払金請求事件を多数取り扱い、多くの依頼者からの相談を受けています。分かりやすく、人当たりの良い弁護士になることを目標に、日々の業務を行っています。債務整理案件だけでなく、保険や不動産など財産にまつわる問題、離婚や相続など家庭内の問題など、個人の生活において避けては通れない様々な問題について手広く対応しています。地元である東京都葛飾区の新小岩にて新小岩法律事務所を開設後、弁護士法人HALを設立し秋葉原と新小岩にオフィスを構えて活動しています。好きな言葉は明朗会計。趣味は、プロ野球観戦でシーズン中はしょっちゅう横浜スタジアムに足を運んでいます。

資格情報:

弁護士