カードローンに危険性はない?

知っておくべきデメリットとリスクを回避するコツを紹介

更新日:2026年6月29日

公開日:2024年1月23日

カードローンは、銀行や消費者金融などの金融機関が法律にもとづいて貸付をおこなう個人向けローンです。

安心して利用できるサービスですが、正しい知識をもって計画的にお借入れすることが重要です。

この記事では、正しく利用すればカードローンに危険性がない理由と利用時の注意点、滞納した場合のリスクを解説します。カードローンの利用をご検討中の方は、お借入れの前に正しい知識を身に付けましょう。

カードローンに危険性はない?

カードローンは、銀行や消費者金融などが提供する個人向けのローンです。カードローンを扱う金融機関は、銀行法や貸金業法にもとづいて運営しており、利用者の返済能力を超える貸付はおこないません。

銀行法や貸金業法などの法律には、利用者を守るためのさまざまなルールが設けられているので、返済計画を立てる、借りすぎに注意するなどの注意点をおさえていれば危険性はありません。

安心して利用するためにも、お借入れの基本や注意点を正しく理解してください。

危険性がない理由

カードローンには、利用者を守るために法律によるさまざまな規制が設けられています。

- 上限金利(利息制限法・出資法)

- 総量規制

- 取立て行為の規制

「利息制限法」は、貸付する際の上限金利を定めた法律です。お借入れ額に応じて、上限金利は年率15.0%~20.0%と定められています。

| お借入れ額 | 上限金利 |

|---|---|

| 10万円未満 | 年率20.0% |

| 10万円以上100万円未満 | 年率18.0% |

| 100万円以上 | 年率15.0% |

「出資法」も上限金利を定めた法律です。出資法の上限金利は年率20.0%と決まっており、これを超える金利での貸付は刑事罰の対象となります。

「総量規制」は、貸金業法で定められているルールです。利用者が過剰なお借入れで多重債務に陥るのを防ぐ目的で、年収などを基準に、その3分の1を超える貸付を原則として禁止しています。

総量規制の対象となるのは、貸金業法が適用される消費者金融系カードローンやクレジットカードのキャッシング枠などです。銀行系カードローンには総量規制は適用されませんが、各銀行が過剰な貸付を防止する目的で独自に上限を設けています。

さらに、貸金業法では、私生活や業務の平穏を害するような取立て行為が禁止されています。具体的には、以下のような取立て行為が規制の対象です。

- 正当な理由なく不適当な時間帯に取立てをする

- お勤め先などご自宅以外の場所に訪問する

- 第3者(債務者・保証人以外)に弁済を要求する

下記記事では、総量規制について詳しく解説していますので、参考にしてください。

危険なイメージをもたれる理由

カードローンは、安心して利用できるサービスですが、ネガティブなイメージをもたれることもあります。理由は、大きく以下の2つです。

- 法律が整備される前は多重債務者の増加が深刻な社会問題となっていた

- 違法業者(闇金)とカードローンが混同されている

以前は多重債務者の増加が深刻な社会問題になっていた

多重債務とは、複数社からのお借入れによって返済が困難な状態になることです。

現在は、過剰な貸付を防止するために法律によるさまざまな規制が設けられています。しかし、規制が整備される以前、多重債務者の増加が深刻な社会問題となりました。このような過去のイメージから、カードローンはマイナスなイメージをもたれる場合があります。

2006年に貸金業法は抜本的に改正されましたが、カードローンに限らず、返済のめどが立たないお借入れは多重債務につながる可能性があります。お借入れの際は、事前に返済計画を立ててご利用ください。

違法業者(闇金)とカードローンが混同されている

違法業者(闇金)の存在も、危険なイメージをもたれる理由のひとつです。

カードローンを提供する金融機関は、法律にもとづいて貸付をおこないます。そのため、貸金業を営む際は国か都道府県の登録を受ける必要があります。しかし、なかには登録を受けずに法律の上限金利を超える高金利で貸付をする違法な業者(闇金)も存在します。

違法業者は、ほかでは借りられないような金額を貸付できると勧誘してくる可能性がありますが、高額な利息によってあっという間に返済できなくなるため、絶対に利用してはいけません。

正規の登録を受けた金融機関と違法業者は、まったくの別物です。カードローンを選ぶ際には、金融庁の「登録貸金業者情報検索サービス」を利用し、正規の登録を受けているかどうかをご確認ください。

下記記事では、違法業者の危険性について詳しく解説していますので、あわせてご覧ください。

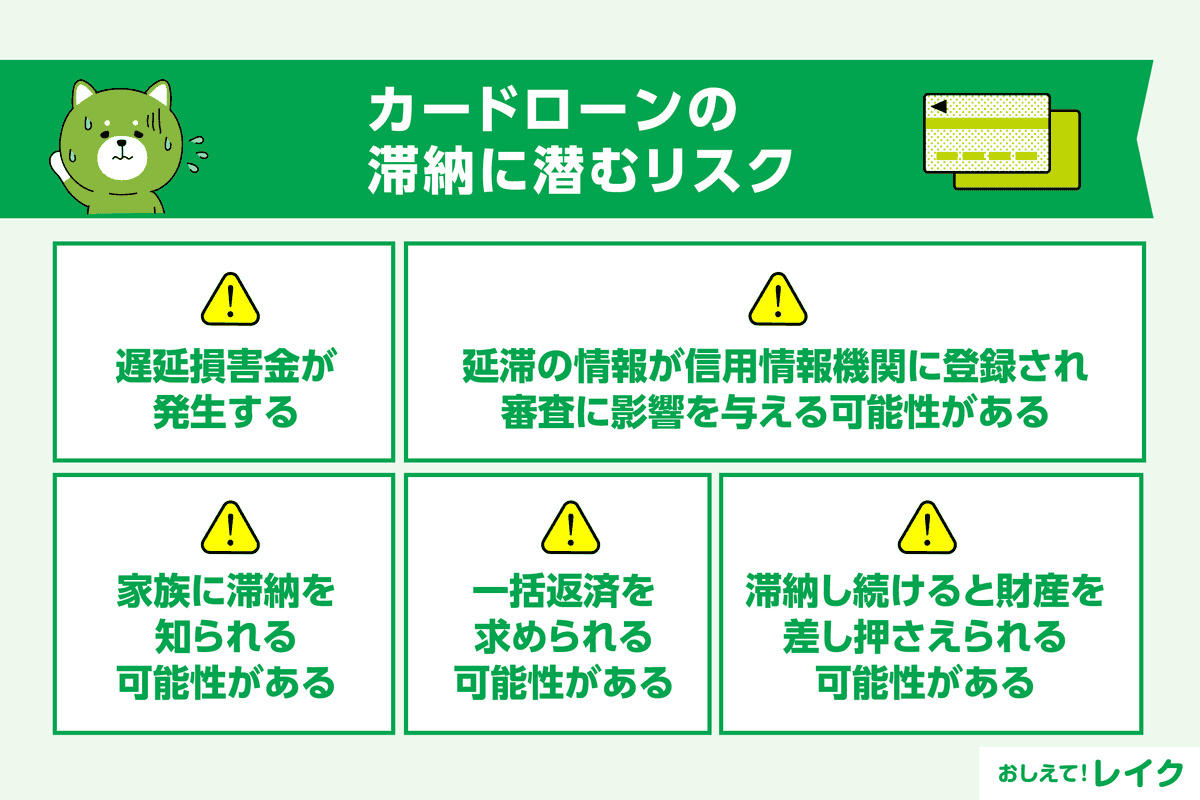

カードローンの滞納に潜むリスク

カードローン自体に危険性はありませんが、ご返済に遅れると以下のようなリスクが生じます。

- 遅延損害金が発生する

- 延滞の情報が信用情報機関に登録され審査に影響を与える可能性がある

- 家族に滞納を知られる可能性がある

- 一括返済を求められる可能性がある

- 滞納し続けると財産を差し押さえられる可能性がある

遅延損害金が発生する

遅延損害金は、ご返済が遅れた場合に、延滞日数に応じて支払う賠償金です。遅延損害金利率は、一般的に通常の金利よりも高く設定されています。

計算式は以下のとおりです。

遅延損害金=ご利用金額×遅延損害金利率(年率)÷365日×遅延日数(※)

(※)うるう年は366日で計算します。

遅延損害金は1日ごとに発生するため、ご返済が遅れるほど負担が大きくなります。また、ご返済が遅れると、ご利用限度額に達していなくても追加のお借入れができなくなる場合があります。

延滞の情報が信用情報機関に登録され審査に影響を与える可能性がある

カードローンのご返済を滞納すると、信用情報機関にその履歴が一定期間登録される可能性があります。

信用情報とは、信用取引(クレジットカードやローン)に関する取引事実が記録された個人情報です。信用情報機関に延滞の履歴が登録されると、完済しても5年間程度は記録が残ります。

記録が残っている間は、クレジットカードやローンの審査に影響を与える可能性があるので注意が必要です。

信用情報機関への登録情報と登録期間は、各信用情報機関のホームページで確認いただけます。なお、日本の信用情報機関は以下の3社です。

- 株式会社日本信用情報機構(JICC)

- 株式会社シー・アイ・シー(CIC)

- 全国銀行個人信用情報センター(KSC)

各機関にインターネットや郵送で開示を請求すれば、自身の信用情報を確認できます。

下記記事では、信用情報の開示方法について詳しく解説していますので、ぜひ参考にしてください。

家族に滞納を知られる可能性がある

ご返済に遅れると、ご自宅に電話や返済に関する郵送物が届く場合があります。家族や同居人に郵送物を開封されて滞納の事実を知られると、家族関係が悪化するケースも考えられます。

一括返済を求められる可能性がある

滞納が続く場合、カードローン会社から一括返済を求められ、強制解約される可能性があります。一括返済を求められると、まとまった金額を一度に用意しなければなりません。

また、カードローンを強制解約されると、以降はそのカードを使ったお借入れができなくなります。信用情報にも登録されるので、クレジットカードやほかのローンの審査にも影響を与えるでしょう。

滞納し続けると財産を差し押さえられる可能性がある

カードローン会社からの督促を放置して滞納し続けると、最終的には財産を差し押さえられる可能性もあります。

差押えとは、債権者からの申立てによって、裁判所がお金を返済しない債務者の財産(給与の一部や預金など)を強制的に取り押さえる手続きです。給与の一部が差し押さえられると、経済的に苦しくなるだけでなく、お勤め先にも滞納の事実が知られます。

滞納を放置したりカードローン会社からの連絡を無視したりすることは絶対に避けてください。万が一ご返済が難しい場合は速やかにカードローン会社に連絡し、毎月のご返済額やご返済期日について相談しましょう。

また、ご返済に困ったときは一人で悩まず、行政の窓口や弁護士に相談することが大切です。

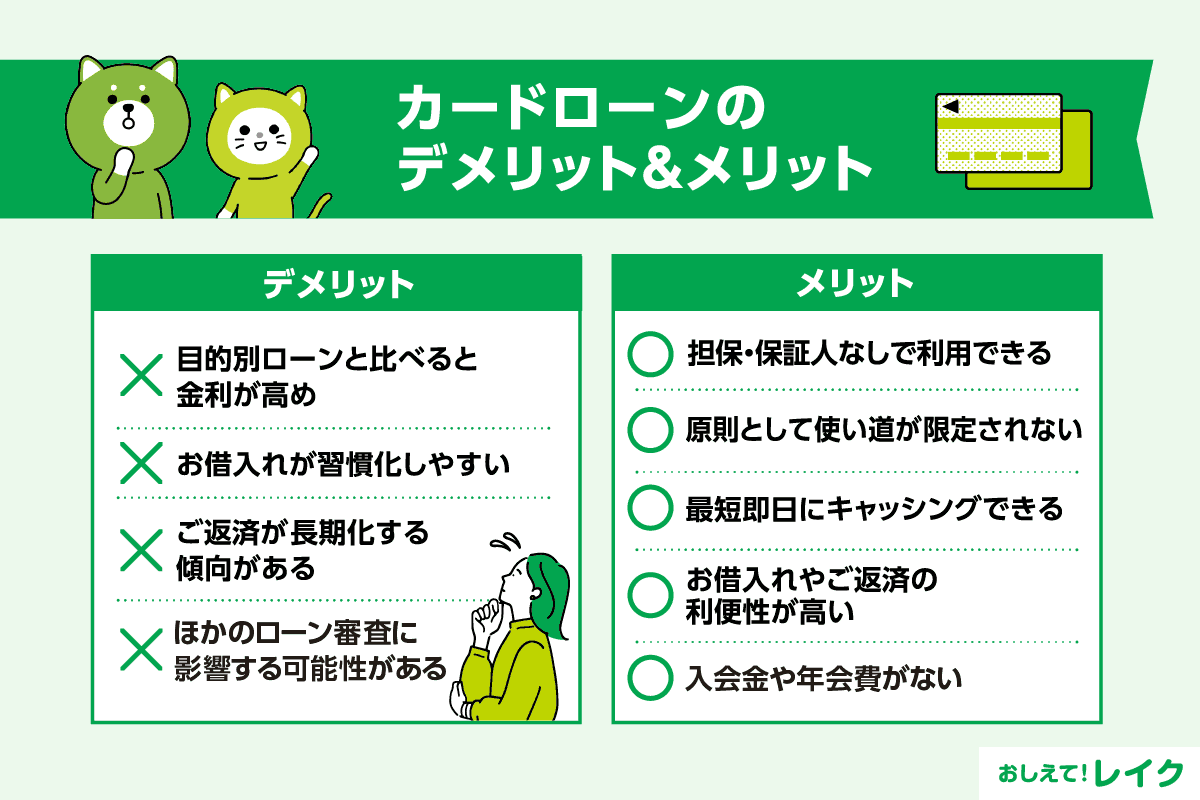

カードローンのデメリット&メリット

カードローンのデメリット

カードローンは、一時的にお金が必要になった場合に役立つサービスです。計画的に利用するために、以下の注意点を知っておきましょう。

- 目的別ローンと比べると金利が高め

- お借入れが習慣化しやすい

- ご返済が長期化する傾向がある

- ほかのローン審査に影響する可能性がある

目的別ローンと比べると金利が高め

カードローンの金利は、目的別ローンや公的融資制度、奨学金などと比べると一般的に高い傾向があります。

目的別ローンとは、使い道が限定されているローンです。代表的なものには、住宅ローンや自動車ローン、教育ローンなどがあります。

特定の使い道にのみ利用できる目的別ローンに対して、カードローンは原則として使い道が限定されず、ご利用限度額の範囲内で繰り返しお借入れができる仕組みです。自由度の高さから、一般的に金利が高めに設定されています。

ただし、カードローンによっては一定期間利息がかからない「無利息サービス」で利息の負担額を軽減できる可能性があります。無利息サービスは、一般的にご契約がはじめての方を対象に提供されているサービスです。

お借入れが習慣化しやすい

カードローンは、ご契約時に決められたご利用限度額の範囲であれば繰り返しお借入れが可能です。ATMやお振込みを利用していつでも追加借入れができるため、お借入れが習慣化しやすい傾向があります。

必要以上のお借入れを繰り返すと、利息の負担額が大きくなり、ご返済が長期化する可能性があります。カードローンをご利用の際は、必要な金額だけをお借入れすることが大切です。また、利息の負担額やご返済額を把握し、計画的にご利用ください。

ご返済が長期化する傾向がある

多くのカードローン会社は、返済方式として毎月少額ずつご返済できる「リボルビング方式」を採用しています。

リボルビング方式とは、毎月一定額をご返済する方法です。無理なくご返済できる一方で、ご返済が長期化しやすい傾向がある点にご注意ください。

カードローンはお借入れしている日数分で利息が計算されるため、早くご返済するほど負担を抑えられます。余裕があるときに約定返済額よりも多めの金額をご返済すると、返済期間を短縮できます。

ほかのローン審査に影響する可能性がある

カードローンを利用すると、信用情報機関に信用情報が登録され、返済能力を把握するための材料として利用されます。

毎月滞りなく返済していれば問題ありませんが、万が一滞納した情報が記録されると、ほかのローンの審査に通らなくなる可能性が高くなります。将来的に住宅ローンや自動車ローンなどの審査に影響を与える場合がある点を理解しておきましょう。

なお、カードローンに限らず、銀行の目的別ローンやクレジットカードなどを利用した場合も、信用情報機関に利用状況が登録されます。

カードローンのメリット

カードローンは、デメリットや滞納時のリスクを正しく理解して利用すれば決して危険なものではありません。以下でカードローンの主なメリットを解説します。

- 担保・保証人なしで利用できる

- 原則として使い道が限定されない

- 最短即日にキャッシングできる

- お借入れやご返済の利便性が高い

- 入会金や年会費がない

担保・保証人なしで利用できる

金融機関からお借入れをする際、担保(土地や建物など)を用意したり保証人を立てたりしなければならない場合があります。

しかし、カードローンは一般的に担保や保証人を用意する必要がありません。したがって、担保となる資産を持っていない方や保証人を用意するのが難しい方でも利用できます。

原則として使い道が限定されない

カードローンは、原則として使い道が限定されません(事業性資金を除く)。そのため、以下のようにさまざまな資金に充てられます。

- 生活費の補填

- 趣味や娯楽費

- 教育関連費用

- 急な医療費用

- 冠婚葬祭費用

- 帰省費用

- 引っ越し費用

最短即日にキャッシングできる

カードローンによっては、最短即日のお借入れも可能です。したがって、急な資金需要にも対応できる可能性があります。

また、お申込みからお借入れまでインターネット上で完結でき、来店が不要なカードローンもあります。ただし、お申込みの時間帯や審査の状況によっては翌日になる場合もあるためご注意ください。

お借入れやご返済の利便性が高い

カードローンは、ご利用限度額の範囲であれば繰り返しお借入れできる仕組みです。カードローンやお借入れ方法によっては、原則24時間365日利用できるため、曜日や時間帯にかかわらず必要なタイミングでお借入れができます。

また、金融機関によって異なりますが、カードローンは一般的にお借入れやご返済の手段が豊富です。レイクでは、複数のお借入れ・ご返済方法から都合にあわせてご利用いただけます。

| お借入れ方法 |

|

|---|---|

| ご返済方法 |

|

入会金や年会費がない

カードローンは多くの場合、入会費や年会費などのコストがかかりません。そのため、お借入れをせず、緊急時に備えてご契約だけ済ませておくことも可能です。

カードローンと似たサービスにクレジットカードのキャッシング枠がありますが、クレジットカードは入会金や年会費が必要なものもあります。

レイクはWebからのお申込みなら最短10分で融資が可能

レイクは、Webからのお申込みの場合、最短10分で融資が可能なカードローンです。

- 一部金融機関および、メンテナンス時間などを除きます。お申込時間や審査状況によりご希望にそえない場合があります。

カードローンを利用する際の注意点

カードローンは、ご利用限度額の範囲内で繰り返しお借入れが可能です。このようなカードローンの特性上、ご利用の際には次の3点にご注意ください。

- 返済計画を立てる

- 金利や無利息期間などの契約内容を確認する

- 余裕がある場合は多めの金額を返済する

以下で詳しく解説します。

返済計画を立てる

お金を借りると返済が始まります。借りる前に無理のない返済計画を立てておくことが重要です。毎月無理なくご返済できる金額はどのくらいなのか、いつまでに完済するのか計画を立ててから、カードローンにお申込みください。

また、カードローンはほかのローンとは異なり、ご利用限度額の範囲内で繰り返しお借入れが可能です。追加でお借入れすると毎月のご返済額やご返済期間が変わることもあるため、その都度、返済計画を立て直すことが大切です。

カードローン会社の公式サイトには、返済シミュレーション機能があります。

レイクの場合、「ご返済シミュレーション」でご返済額やご返済回数をシミュレーションできます。お借入れ希望額の入力と無利息期間を選択すれば、毎月のご返済額とご返済回数が試算できます。

毎月のご返済額からお借入れ可能額を調べることもできます。ぜひご活用ください。

- このシミュレーションでの試算結果は参考値です。実際のご返済内容とは異なる場合があるので、あくまでもめやすとしてご確認ください。

カードローンの返済期日に遅れてしまった場合に生じるリスクや、遅れた場合の対処法について下記記事で詳しく解説していますので参考にしてください。

金利や無利息期間などの契約内容を確認する

カードローンをご利用の際は、必ず金利やご利用限度額などのご契約内容をご確認ください。また、無利息サービスをご利用の場合は、いつまで無利息期間が適用されるのかもご確認ください。

レイクでは、Webでお申込み、はじめてご契約などの諸条件を満たしたお客さまは365日間の無利息サービスをご利用いただけます。

ご利用条件:Web申込み・はじめてのご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)かつご契約後59日以内に収入証明書類の提出とレイクでの登録完了が必要

上記ご利用条件を満たさない方は60日間無利息または30日間無利息をご利用いただけます。

さらに、「1秒診断」では、簡単な項目を入力するだけで、お借入れが可能かどうかを事前に診断することも可能です。

なお、レイクの無利息期間開始日は「ご契約日の翌日から」となります。「お借入れ日の翌日から」ではありませんのでお気をつけください。

また、無利息期間経過後は通常金利が適用されます。

無利息期間中にもご返済日があります。会員ページでご返済日をご確認いただき、ご返済に遅れないようご注意ください。なお、ご返済が遅れた場合など、無利息期間が終了いたします。

カードローンの金利については下記記事でも詳しく解説していますので、ぜひ参考にしてください。

余裕がある場合は多めの金額を返済する

家計に余裕がある場合は、多めの金額をご返済いただくことで利息が少なくなり、ご返済総額も減ります。カードローンの利息は、以下の計算式で算出します。

利息=お借入れ額×貸付利率(年率)÷365日(うるう年は366日)×お借入れ日数

上記の式から分かるとおり金利の高さだけでなく、お借入れ額が多いほど利息の負担額が増え、ご返済総額も多くなります。

利息の負担を減らすためにも、余裕がある場合は約定返済額よりも多めの金額をご返済ください。

下記記事では、カードローンの一括返済の方法や注意点について詳しく解説しています。

カードローンの計画的な利用に関するよくある質問

カードローンを計画的に利用するためには、金利や利息の仕組み、滞納するリスクなどに関して正しい知識を身に付けることが大切です。

最後に、カードローンの利用に関するよくある質問を紹介します。

- カードローンとクレジットカードのキャッシング枠の金利はどちらが高い?

- カードローン滞納のリスクを避けるためには?

カードローンとクレジットカードのキャッシング枠の金利はどちらが高い?

金融機関によって異なりますが、一般的にカードローンの金利はクレジットカードのキャッシング枠と比べて低い傾向にあります。

レイクの場合、貸付利率(年率)は4.5%~18.0%です。貸付利率はご契約額およびお借入れ額に応じて異なります。

なお、キャッシング枠はクレジットカードに付帯する機能のひとつです。買い物などに使うショッピング枠に対し、キャッシング枠はATMやお振込みなどを利用してお借入れができます。一方、カードローンはお借入れ専用のサービスです。

カードローン滞納のリスクを避けるためには?

滞納のリスクを避けるためには、返済計画を立てたうえでお借入れすることが大切です。

また、カードローンはご利用限度額の範囲であれば追加のお借入れもできますが、お借入れ額が増えると利息の負担額も大きくなります。追加でお借入れする際も返済金額や期間をシミュレーションして、無理なくご返済できる範囲でお借入れすることが大切です。

また、以下のような返済サポートが充実したカードローンを選べば、計画的なご返済に役立ちます。

- スマートフォンアプリでお借入れ状況や返済状況を確認できる

- 任意のご返済日を指定できる

- ご返済日前にメールで通知してくれる

まとめ

カードローン会社は、銀行法や貸金業法にもとづき運営しており、利用者の返済能力を超える貸付はおこないません。上限金利や総量規制、取立て行為の規制など、利用者を守るさまざまなルールが設けられているため、安心して利用できます。

カードローンは、原則として使い道が限定されず、ご利用限度額の範囲で繰り返しお借入れができます。カードローンによっては、最短即日のお借入れも可能です。

お借入れの際は、滞納した場合に起こることや利用時の注意点を理解し、計画的にご利用ください。

監修者:

松崎 観月

プロフィール:

大学卒業後、金融機関にて個人営業を担当し、資産運用の相談・保険販売などを経験する。退社後、CFP認定を取得。現在は金融に関する記事の執筆・監修を行う。これまでに執筆した記事は500本を超える。CFP®、2級ファイナンシャル・プランニング技能士、日商簿記検定2級

資格情報:

CFP®、2級ファイナンシャル・プランニング技能士、日商簿記検定2級