借金とは?

種類やお金の借り方・借りるときの

注意点について解説

更新日:2026年4月7日

公開日:2022年6月9日

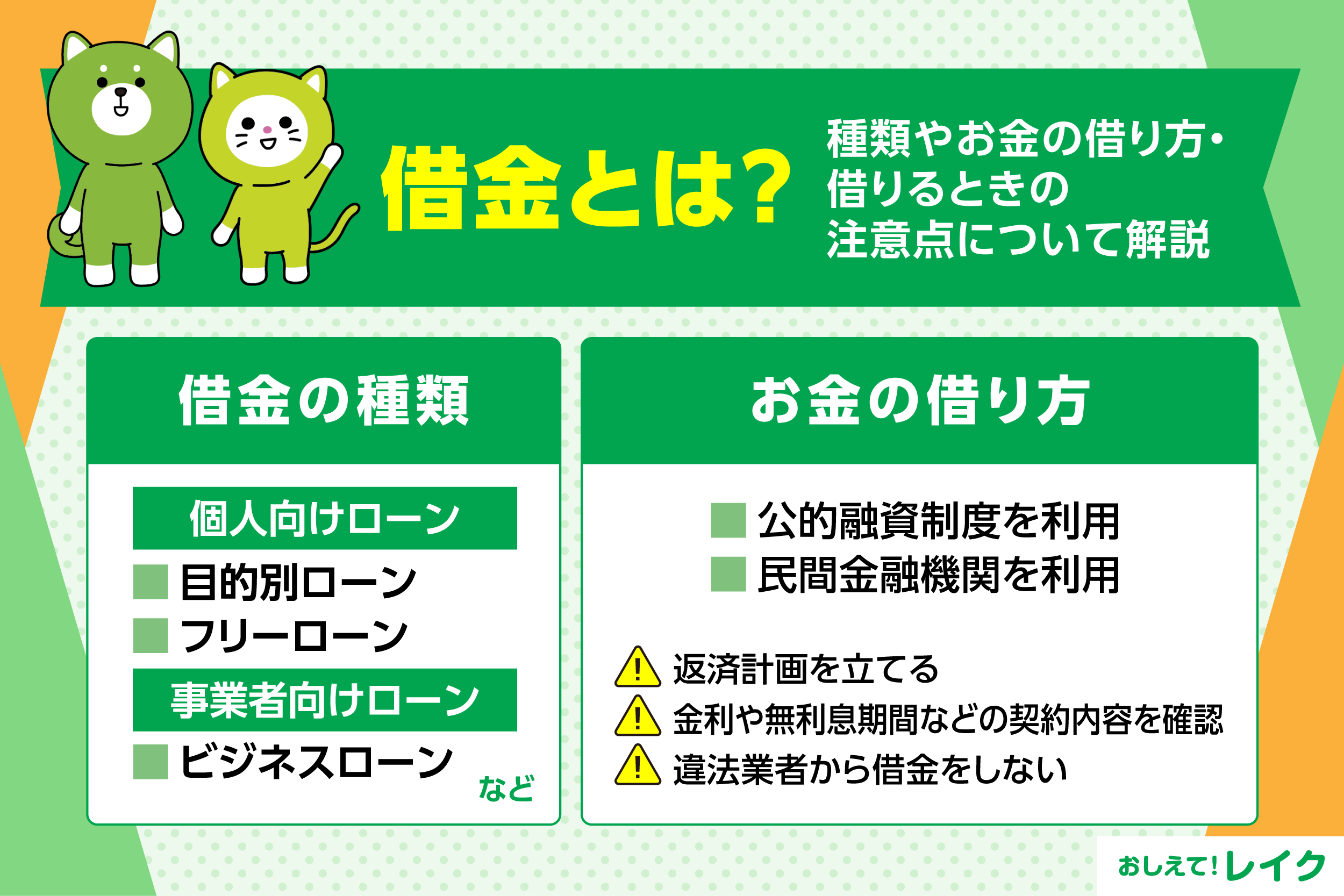

借金とは「お金を借りること」で、さまざまな種類があります。たとえば、住宅ローンや自動車ローン、カードローンのほか、自治体や国などの融資制度を利用することも、借金にあたります。

この記事では、借金の種類や注意点などについて、詳しく紹介します。借金をする際に必要な書類などの情報も記載しているので、これから借金する可能性がある方は、ぜひ参考にしてください。

借金とはお金を借りること

借金とは、お金を借りることです。また、借りたお金自体のことを借金と呼ぶこともあります。

住宅ローンや自動車ローン、教育ローンなどのように、特定のものやサービスを購入するときに用いる借金や、カードローンやフリーローンのように幅広い目的に使うことができる借金もあります。

下記記事でも「カードローンは借金と同じ意味なのか」という疑問にお答えしています。正確にいえばカードローンは借金とまったく同じ意味ではありませんが、借金が指すもののひとつであるといえます。

また、借金と似た用語として、金融機関からお金を借りることを意味する「借入れ」があります。

上記のように、借金の種類は多いですが、いずれもお金を借り、借りた金額に利息を加えて返済することは共通しています。

借金には、常に返済義務がともなうので、お金を借りるときには、返済計画を立ててから申込むことが大切です。

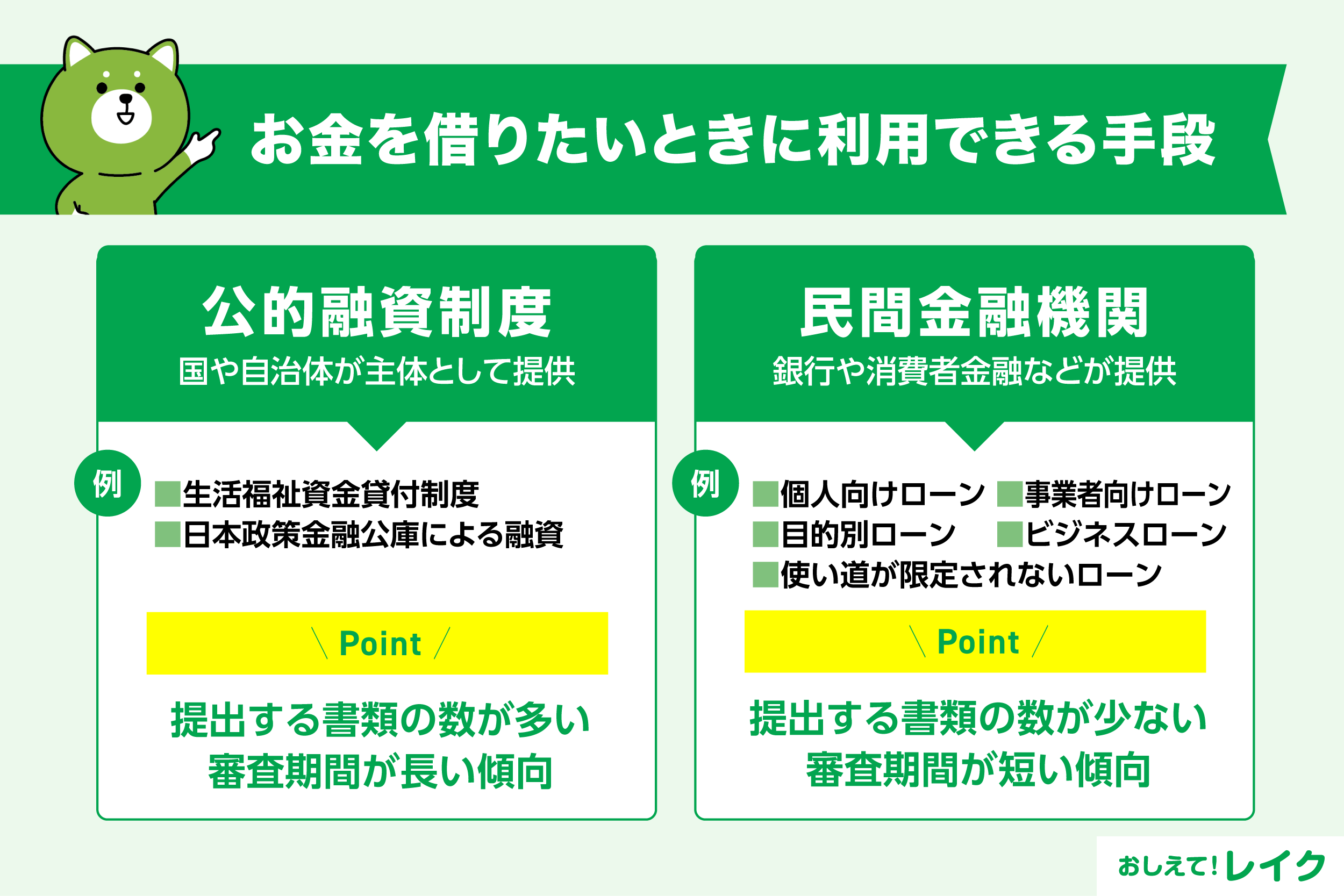

お金を借りたいときに利用できる手段

お金を借りたいときに利用できる代表的な手段として、以下の2つを紹介します。

- 公的融資制度を利用する

- 民間金融機関を利用する

それぞれの制度、詳しい利用方法を見ていきましょう。

公的融資制度を利用する

公的融資制度とは、国や自治体が主体となって実施している「お金を借りる制度」のことです。

原則として、後述する民間金融機関を補完する目的で利用されます。そのため、まずは民間金融機関に申込み、お借入れが難しいときは公的な制度を利用できないか検討する流れが一般的です。

公的融資制度には、福祉を充実させるために実施しているものや、経済活動を活発にし、地域の発展につなげるために提供されているものなどがあります。

たとえば、国と地域の市区町村社会福祉協議会が共同で実施している公的融資制度として、「生活福祉資金貸付制度」が挙げられます。生活福祉資金貸付制度は、主に必要な資金を民間の業者から借入れることが難しい低所得者世帯などを対象とした制度です。

なお、生活福祉資金貸付制度は、生活費や引っ越しに関する費用、技能習得に必要な費用など、借りる目的により金額に上限が定められています。

また、国の協力を受けて実施されている公的融資制度として、日本政策金融公庫による融資が挙げられます。日本政策金融公庫では、主に国民生活の向上や農林水産業の活性化、中小企業の起業支援などを目的とした融資を実施しており、なかには、教育ローンやビジネスローンなどもあります。

公的融資と後述する民間融資の違いや、融資の種類について下記記事でも詳しく解説しています。

民間金融機関を利用する

民間金融機関とは、銀行や消費者金融などをさします。

前述した公的融資制度は、主に民間金融機関で借りることが難しい方を対象として融資を実施しているため、収入などが細かくわかる書類を提出する必要があります。提出する書類は数が多く、審査期間も長い傾向にあります。

一方、民間金融機関は、融資を申込む際に提出する書類が少なく、審査期間が短い傾向にあります。運転免許証などの本人確認書類だけで申込めるローンや、申込んだその日のうちに借りられるローンなどもあります。

ローンの種類

民間金融機関で代表的なローンとして、次のものが挙げられます。

| 個人向けローン | 目的別ローン:住宅ローン、自動車ローン、リフォームローン、教育ローンなど |

|---|---|

| 自由な目的で利用できるローン:フリーローン(※)、カードローン | |

| 事業者向けローン | ビジネスローン |

- フリーローンは、請求書や見積書、支払い後の領収書などが必要になることが多く、使い道はあらかじめ決めておく必要がある場合が多いです。

また、ローンの種類によって、申込みの際に必要な書類が異なります。特に事業資金を借りる際は提出する書類が多いので、早めに準備しておきましょう。

| ローンの種類 | 申込みの際に必要な書類 |

|---|---|

| 目的別ローン |

|

| 使い道が限定されないローン (レイクの場合) |

|

| ビジネスローン |

|

前述のフリーローンとカードローンの具体的な違いや金利について、下記記事でも詳しく解説しています。

また、ビジネスローンの種類や特徴、即日融資を受けられる可能性について、下記記事で解説していますので参考にしてください。

すぐにお金を借りたいならカードローンの利用がおすすめ

ローンにはさまざまな種類がありますが、すぐにお金を借りたい場合は、即日融資が可能なカードローンの利用を検討することがおすすめです。

カードローンは、申込みの際に提出する書類が少ないので、審査期間が短い傾向にあります。

また、目的別ローンの場合、たとえば自動車ローンでは、自動車の購入資金のように使い道が制限されますが、カードローンは特に制限がないので、借りたお金を生活費や旅行費などのさまざまな目的に使えます。

一度契約すると、利用限度額内であれば繰り返し利用が可能である点も、カードローンの特徴です。たとえば、利用限度額が50万円の場合、50万円を上限として繰り返しお借入れができます。

カードローンの特徴やメリット・デメリットを詳しく知りたいという方は下記記事も参考にしてください。

なお、カードローンを借りられる金融機関は、大きく分けると消費者金融と銀行があり、それぞれ特徴が異なります。

| 金融機関 | 消費者金融 | 銀行 |

|---|---|---|

| 金利 | 高め | 低め |

| 無利息サービス | 実施していることが多い | 実施していないことが多い |

| 金融機関 | |

|---|---|

| 消費者金融 | 銀行 |

| 金利 | |

| 高め | 低め |

| 無利息サービス | |

| 実施していることが多い | 実施していないことが多い |

消費者金融系カードローンは、最短即日融資が可能なものが多いですが、銀行系カードローンは最短でも申込みの翌営業日以降になります。

消費者金融系カードローンで即日融資を受ける方法や、お申込み前に確認するべきことを下記記事でも詳しく解説しています。

また、即日融資に対応しているカードローンの審査や注意点については、下記記事でも詳しく解説していますので参考にしてください。

その他、下記記事では急にお金が必要になった場合の対処法について解説しています。このようなケースでも最短即日で利用できる消費者金融系カードローンが便利です。

また、消費者金融系カードローンは、無利息期間がある場合が多い点も特徴として挙げられます。

金利に関しては、消費者金融系カードローンが、銀行系カードローンよりも高い傾向にありますが、どちらも利息制限法で定められた金利条件を守った貸付をおこなっているため、法外な金利が適用されることはありません。

| 利用限度額 | 適用金利 |

|---|---|

| 10万円未満 | 年20.0%以下 |

| 10万円以上100万円未満 | 年18.0%以下 |

| 100万円以上 | 年15.0%以下 |

最短即日融資が可能なレイクでは、Webで最短15分融資が可能です。はじめて契約する場合、21時まで(日曜日は18時まで)にご契約手続きを完了いただければ、当日中のお振込みをご利用いただけます(※)。

- 一部金融機関および、メンテナンス時間等を除きます。お申込み時間や審査状況によりご希望にそえない場合があります。

レイクでは、諸条件を満たしたはじめてご契約されるお客さま限定で365日間の無利息サービスをご利用いただけます。

- 365日間無利息

ご利用条件:Webでお申込み・ご契約、ご契約額が50万円以上かつご契約後59日以内に収入証明書類の提出とレイクでの登録完了が必要

上記ご利用条件を満たさない方は60日間無利息または30日間無利息をご利用いただけます。

- 60日間無利息(Web申込みかつご契約額が50万円未満)

- 30日間無利息(自動契約機または電話申込み)

さらに、「1秒診断」では、簡単な項目を入力するだけで、お借入れが可能かどうかを事前に診断することも可能です。

なお、レイクの無利息期間開始日は「ご契約日の翌日から」となります。「お借入れ日の翌日から」ではありませんのでお気をつけください。

また、無利息期間経過後は通常金利が適用されます。

無利息期間中にもご返済日があります。会員ページでご返済日をご確認いただき、ご返済に遅れないようご注意ください。なお、ご返済が遅れた場合等、無利息期間が終了いたします。

カードローンの金利については下記記事でも詳しく解説しています。金利の仕組みや計算方法についても分かりやすい内容になっておりますので、ぜひ参考にしてください。

また、下記記事では上述の無利息サービスを利用する場合の注意点や、無利息でお金を借りる方法を解説しています。

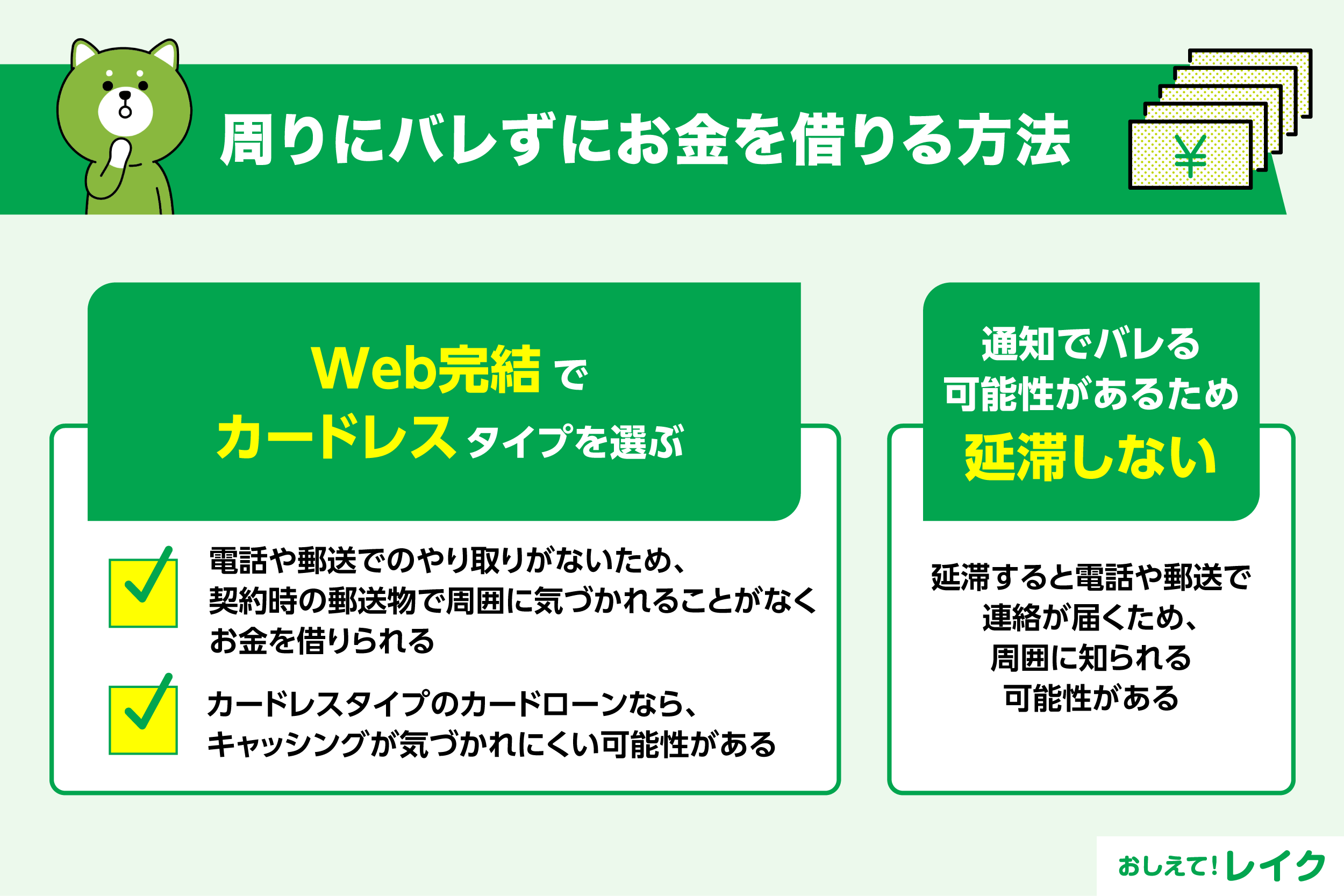

周りにバレずにお金を借りる方法

周囲にバレずにお金を借りたい方は、次のポイントに注意をしてください。

- Web完結(郵送なし)のサービスを選ぶ

- カードレスを選ぶ

- 延滞しない

Web完結(郵送なし)なら、電話や郵送でのやり取りがないため、契約時の郵送物が原因で周囲に気づかれるといったことがなくお金を借りられます。また、カードレスタイプのカードローンなら、キャッシングが気づかれにくい可能性があります。

カードローンを郵送物なしで利用する方法や、カードレスタイプのカードローンについて、下記記事で詳しく解説していますのであわせてご覧ください。

ローンを利用する際は、いかなる手段を利用する場合であっても返済を延滞しないことが大切です。延滞すると電話や郵送で連絡が届くため、場合によっては家族に知られるかもしれません。

ただし、家族に知られたくないと思っていても、できれば現状をしっかり話し合ってから借りることがおすすめです。家族と話しあうことで、お金の問題も解決しやすくなることがあります。

借金する際の注意点

お金を借りる際には、次の3つの点に注意してください。

- 返済計画を立てる

- 金利や無利息期間などの契約内容を確認する

- 違法業者から借金をしない

以下で詳しく解説します。

返済計画を立てる

お金を借りると返済が始まります。借りる前に無理のない返済計画を立てておくことが重要です。毎月無理なくご返済できる金額はどのくらいなのか、いつまでに完済するのか計画を立ててから、カードローンにお申込みください。

また、カードローンはほかのローンとは異なり、ご利用限度額の範囲内で繰り返しお借入れが可能です。追加でお借入れすると毎月のご返済額やご返済期間が変わることもあるため、その都度、返済計画を立て直すことが大切です。

カードローン会社の公式サイトには、返済シミュレーション機能があります。

レイクの場合、「ご返済シミュレーション」でご返済額やご返済回数をシミュレーションしていただけます。ご希望契約額の入力と無利息期間を選択すれば、毎月のご返済額とご返済回数が試算できます。

毎月のご返済額から利用限度額を調べることもできます。ぜひご活用ください。

- このシミュレーションでの試算結果は参考値です。実際のご返済内容とは異なる場合があるので、あくまでもめやすとしてご確認ください。

カードローンの返済期日に遅れてしまった場合に生じるリスクや、遅れた場合の対処法について下記記事で詳しく解説していますので参考にしてください。

金利や無利息期間などの契約内容を確認する

カードローンをご利用の際は、必ず金利やご利用限度額などのご契約内容をご確認ください。また、無利息サービスをご利用の場合は、いつまで無利息期間が適用されるのかもご確認ください。

レイクでは、諸条件を満たしたはじめてご契約されるお客さま限定で365日間の無利息サービスをご利用いただけます。

- 365日間無利息

ご利用条件:Webでお申込み・ご契約、ご契約額が50万円以上かつご契約後59日以内に収入証明書類の提出とレイクでの登録完了が必要

上記ご利用条件を満たさない方は60日間無利息または30日間無利息をご利用いただけます。

- 60日間無利息(Web申込みかつご契約額が50万円未満)

- 30日間無利息(自動契約機または電話申込み)

さらに、「1秒診断」では、簡単な項目を入力するだけで、お借入れが可能かどうかを事前に診断することも可能です。

なお、レイクの無利息期間開始日は「ご契約日の翌日から」となります。「お借入れ日の翌日から」ではありませんのでお気をつけください。

また、無利息期間経過後は通常金利が適用されます。

無利息期間中にもご返済日があります。会員ページでご返済日をご確認いただき、ご返済に遅れないようご注意ください。なおご返済が遅れた場合等、無利息期間が終了いたします。

違法業者から借金をしない

違法業者からお金を借りると、利息が高いので借りる前よりも状況が悪化するかもしれません。また、取立が厳しく精神的にダメージを受けることもあります。

どんなに困っている場合でも、違法業者からは借りないでください。

違法業者を見分けるには、金融庁の「登録貸金業者情報検索サービス」を利用することが有効です。

違法業者の中には、登録していないにも関わらず登録番号を偽装して掲載している場合があるので、「業者のホームページに登録番号が記載されてあるから大丈夫」と安易に判断せず、金融庁のホームページで確認しましょう。

貸金業登録をせずに貸金業をおこなう違法業者を「闇金」とも呼びますが、闇金と正規業者である消費者金融はまったくの別物です。下記記事で消費者金融の定義や悪質な闇金との違いを解説していますので参考にしてください。

また、SNSを通じて個人間でお金の貸し借りをおこなうことを個人間融資といいますが、貸金業に登録しないで融資をしている場合は違法となります。違法な高金利で貸付けられる、お金を騙し取られるなどのリスクがありますので利用しないようご注意ください。

借金を早く返済する方法

借金が長引くと利息が増え、返済の負担が増えることもあります。次の方法を活用して、借金を早く返済してください。

- 余裕がある場合は多めの金額を返済する

- 金利の高いお借入れ先の返済を優先する

それぞれの方法について説明します。

余裕がある場合は多めの金額を返済する

家計に余裕がある場合は、多めの金額をご返済いただくことで利息が少なくなり、返済総額も減ります。カードローンの利息は、以下の計算式で算出します。

利息=お借入れ額×貸付利率(年率)÷365日(うるう年は366日)×お借入れ日数

上記の式からわかるとおり金利の高さだけでなく、お借入れ額が多いほど利息額が増え、ご返済総額も多くなります。

利息の負担を減らすためにも、余裕がある場合は約定返済額よりも多めの金額をご返済ください。

ただし、生活が苦しくなるほど返済に資金をまわしてしまうと、結果として現金が不足してしまい再度お借入れをしなくてはいけない事態に陥る可能性があります。繰上返済は、あくまで余裕がある場合に計画的におこないましょう。

下記記事では、カードローンの一括返済の方法や注意について詳しく解説しています。

金利の高いお借入れ先の返済を優先する

金利が高いと利息も高額になります。お借入れ先が複数あるときは、金利が高いお借入れ先の返済を優先し、早めに完済するようにしてください。

たとえば、一方のお借入れ先が金利年18.0%で他方が年15.0%の場合は、金利18.0%のお借入先を優先して繰上返済します。

早期に返済すると毎月のご返済額が増えるため、一時的に支出の管理を厳しくおこなう必要がありますが、長い目で見れば利息を抑えられるため、決してマイナスではありません。

借金返済で生活が苦しいときの対処法

借金の返済で生活が苦しいときは、次の方法を検討してみてください。

- おまとめローンを検討する

- 専門家に相談して債務整理を検討する

それぞれの方法を説明します。

おまとめローンを検討する

おまとめローンとは、複数のお借入れ先をまとめてひとつにして返済するローンです。お借入れ先がひとつになることで、返済管理をしやすくなります。

また、おまとめローンは返済専用ローンのため、借金が増えないのもメリットです。返済が厳しくなったときは、検討してみましょう。

専門家に相談して債務整理を検討する

借金で生活が苦しいときは、違法業者から借金をしたり一人で悩んだりしてはいけません。無理をせずに専門家に相談してみてください。

借金の状況によっては、債務整理をするほうがよいこともあります。債務整理をすると債権者(お金を貸している側)と話し合って、借金を早く完済できる方法を見つけられるようになります。

ただし、破産申立などの債務整理を選択すると、個人的な財産を持てなくなることもあるため注意が必要です。できなくなることについても専門家に確認してから、慎重に進めていきましょう。

まとめ

借金をする際はあらかじめ返済計画を立て、金利や契約内容をきちんと把握しましょう。また、借金を早めに返済するために、余裕のある月は繰上返済をするなど工夫することも大切です。

カードローン会社では返済計画を立てる際に利用できるシミュレーションを公開しているので、活用して無理のない計画を立てましょう。

監修者:

内山 貴博

プロフィール:

1978年生まれ。証券会社の本社部門に勤務後、2006年に独立。金融リテラシーを高めることがFPの役割だと感じ、FP相談やセミナーなどの活動をおこなっている。また動画チャンネル「FPお金レッスン」では投資初心者向け、FP学習者向けのコンテンツを提供中。主な著書に「駆け出しFPの事件簿」(きんざい)、「お金の使い方テク」(朝日新聞出版)がある。

資格情報:

CFP®、1級ファイナンシャル・プランニング技能士