葬儀費用の相場と内訳を解説!

安く抑える方法や払えないときの対処法も紹介

更新日:2026年6月29日

公開日:2022年10月12日

葬儀を執りおこなう機会は、人生に何度もあるものではありません。そのため、葬儀にどの程度費用がかかるのか、想定できない方も多いのではないでしょうか。

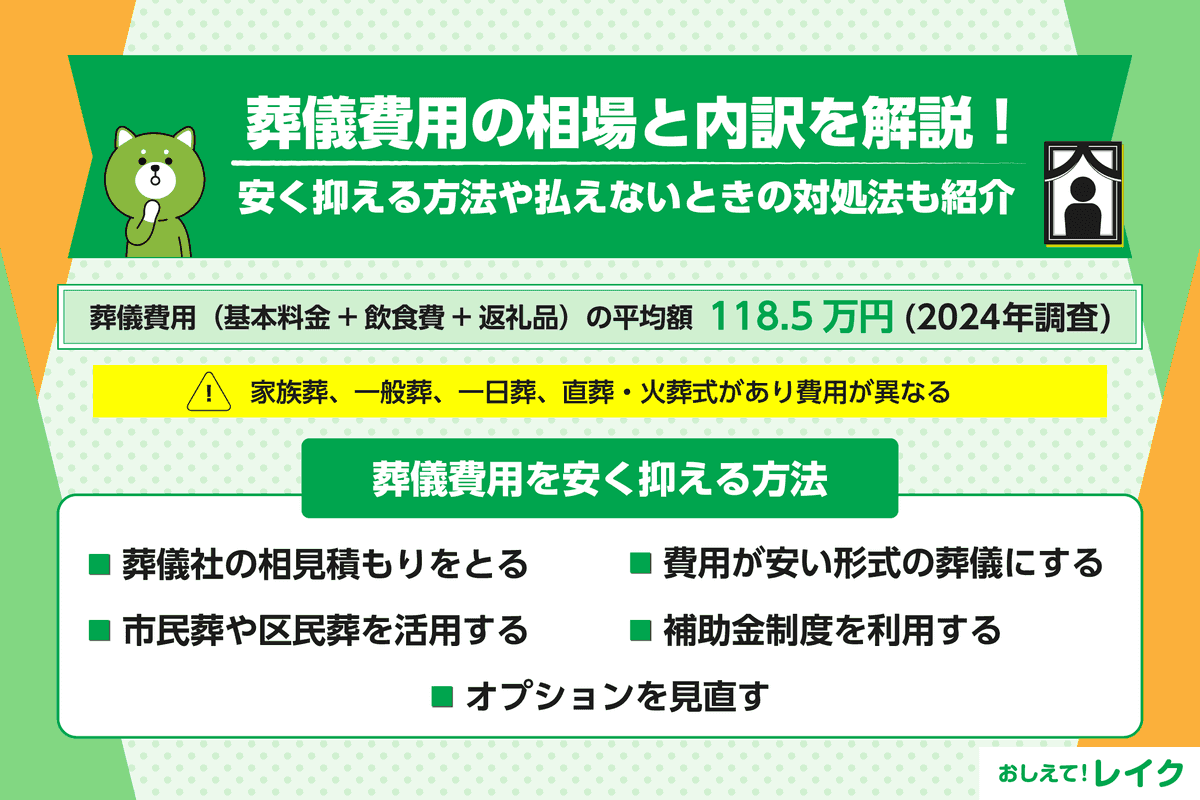

葬儀そのものの費用だけではなく、飲食費や返礼品費、お布施などもかかるため、ある程度まとまったお金が必要で、その平均は118万5,000円との調査結果が出ています。葬儀の形式や参列者の人数などによっても費用が変わるため、業者に相見積もりを依頼するとよいでしょう。

いざ葬儀が必要になったときに資金が不足し、想定したような葬儀ができなかったということがないよう、あらかじめ葬儀にかかる費用を知っておくことが大切です。

この記事では、葬儀費用の平均相場や内訳、安く抑える方法、葬儀費用が払えない場合の対処法、葬儀費用を考えるときのポイントなどを解説します。

葬儀費用が払えないのではと不安に感じている方は、ぜひ参考にしてください。

葬儀費用の平均金額と内訳

鎌倉新書が2024年3月に実施した「第6回お葬式に関する全国調査(2024年)」によると、お葬式にかかった費用の平均は118万5,000円でした。

あくまでもめやすであり一概には言えませんが、葬儀にはある程度まとまったお金が必要であることが分かります。費用の内訳を確認しましょう。

| 基本料金 | 平均75万7,000円 |

|---|---|

| 飲食費 | 平均20万7,000円 |

| 返礼品費 | 平均22万円 |

| 合計 | 平均118万5,000円※ |

- 0.1万円のズレは小数点第2位以下の和によるもの

葬儀費用のうち、最も高い割合を占めるのが葬儀の基本料金です。葬儀会館などの使用料や棺、搬送費など、葬儀をおこなううえで必要な道具やサービス料などが該当します。

飲食費は、葬儀に参列してくださった方にふるまう料理などの費用です。返礼品費は、葬儀に参列してくださった方にお渡しする品物にかかる費用ですが、これは地域によっても大きく異なる傾向にあります。

葬儀の基本料金、飲食費、返礼品費は、葬儀形式や参列人数などによっても大きく変わります。ここで示した価格は、あくまでもめやす程度に捉えてください。

また、上記費用とは別にお布施などの費用も別途かかる可能性があります。お布施とは、寺へお礼として渡すお金のことです。キリスト教式や神式においてもお布施に相当する謝礼を渡す習わしがあります。いずれも宗教や宗派、また地域によっても金額が大きく異なるため、不安な場合は葬儀社などに相談しましょう。

葬儀の形式によって費用は変わる

前述のとおり、葬儀の形式によってもかかる費用が大きく変わります。各形式の特徴と費用負担のめやすを解説します。

- 家族葬

- 一般葬

- 一日葬

- 直葬・火葬式

鎌倉新書「第6回 お葬式に関する全国調査(2024年)」によると、各葬儀にかかる費用の平均総額と、最も多い価格帯は以下のとおりです。

| 葬儀の種類 | 葬儀費用の総額(平均) | 最も多い価格帯 |

|---|---|---|

| 家族葬 | 105.7万円 | 60万円以上~80万円未満 |

| 一般葬 | 161.3万円 | 120万円以上~140万円未満 |

| 一日葬 | 87.5万円 | 20万円以上~40万円未満 |

| 直葬・火葬式 | 42.8万円 | 20万円以上~40万円未満 |

家族葬

家族葬は、一般葬同様に通夜・葬儀・告別式を執りおこないますが、参列者は親族や近親者のみに限られます。参加人数が少ない分、葬儀の費用負担が抑えられ、葬儀にかかる費用の平均総額は105万7,000円です。

鎌倉新書「第6回 お葬式に関する全国調査(2024年)」によれば、調査対象となった人のうち、半数が家族葬を選択しています。

家族葬を実施する際は、葬儀に呼ばれなかった親族や故人の友人とのトラブルを避けるためにも参列者の範囲を慎重に決定する必要があるでしょう。

一般葬

一般葬は、通夜・葬儀・告別式があり、友人や地域の方、職場関係者など幅広い方が参列します。多くの人に故人とのお別れの機会を提供できることが特徴です。

平均費用総額は161万3,000円です。参列者が多くなる分飲食接待費などがかさむ可能性もある一方で、香典が多く入るため、費用負担が軽減される場合もあります。

鎌倉新書「第6回 お葬式に関する全国調査(2024年)」によると、調査対象となった人のうち、約3割が一般葬を選択しています。

一日葬

一日葬では、通夜がなく葬儀から火葬までを1日でおこないます。1日で葬儀を終えられるため葬儀費用が抑えられ、平均費用総額は87万5,000円です。

葬儀費用を抑えたいけれど、葬儀だけはおこないたい方は一日葬を選択しましょう。鎌倉新書「第6回 お葬式に関する全国調査(2024年)」によると、調査対象となった人のうち、約1割が一日葬を選択しています。

直葬・火葬式

直葬・火葬式では、通夜や葬儀をおこなわず火葬のみをおこないます。喪主や家族の負担が最小限で済み、平均費用総額は42万8,000円です。

鎌倉新書「第6回 お葬式に関する全国調査(2024年)」によると、調査対象となった人のうち、約1割が直葬・火葬式を選択しています。

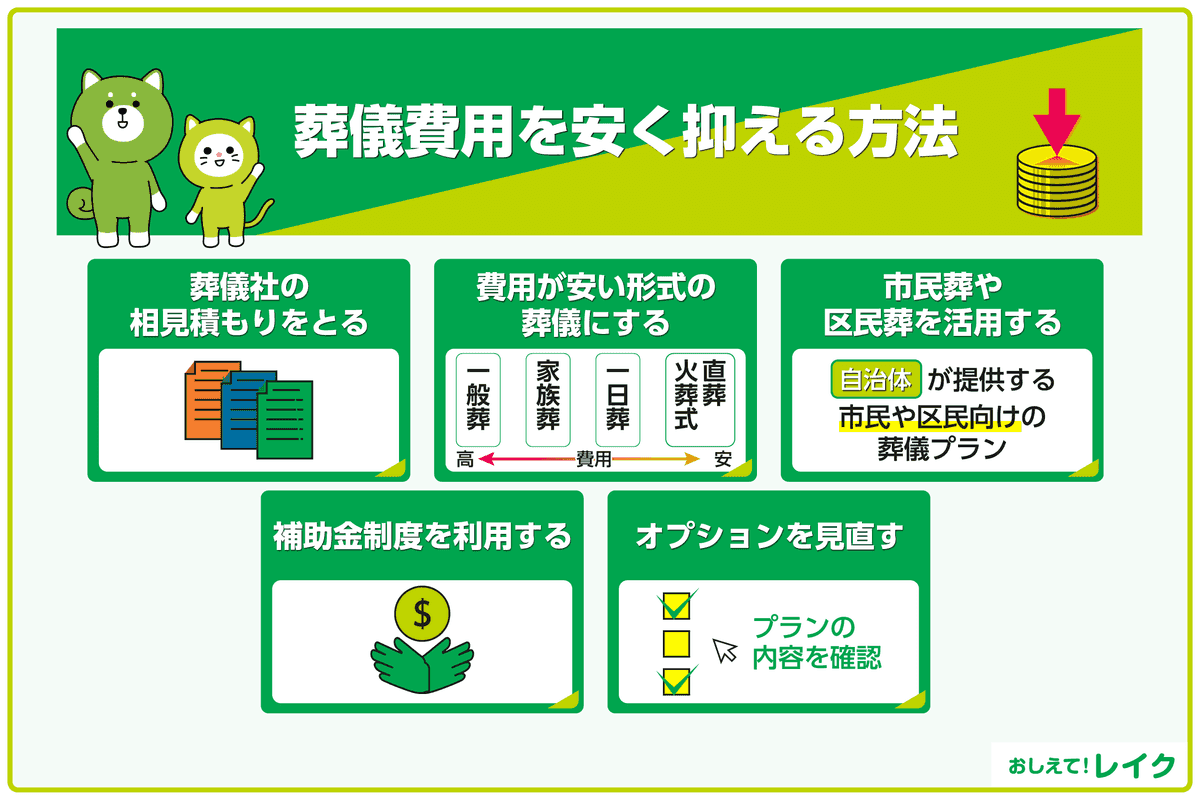

葬儀費用を安く抑える方法

次に、葬儀費用を抑える方法を解説します。

- 葬儀社の相見積もりをとる

- 費用が安い形式の葬儀にする

- 市民葬や区民葬を活用する

- 補助金制度を利用する

- オプションを見直す

葬儀社の相見積もりをとる

葬儀社を決める際は、複数社に見積もりを依頼しましょう。

葬儀までの時間がなく、焦って1社だけを見て決めてしまうと、費用が高くつく可能性があります。複数社から相見積もりをとれば比較検討でき、葬儀費用の相場もわかります。

葬儀プランにどんなサービスが含まれているのかも、しっかり確認した上で比較しましょう。

費用が安い形式の葬儀にする

費用を抑えたいなら、安く済む葬儀形式を選びましょう。

前述のとおり、葬儀の形式によって必要な費用が異なります。形式別で飲食費と返礼品費を含めた葬儀の平均費用を確認しましょう。

鎌倉新書「第6回 お葬式に関する全国調査(2024年)」では、一般葬と直葬・火葬式の費用平均を比べると、直葬・火葬式の方が約118万円安くなっています。

市民葬や区民葬を活用する

市民葬・区民葬とは、自治体が市民や区民向けに提供する葬儀プランで、一般の相場よりも安い価格で執りおこなえるのがメリットです。

ただし、あくまでも必要最低限の葬儀内容になっており、場合によっては追加料金がかかるので注意してください。

料金は自治体により異なります。プランに含まれるサービスも異なるため、事前に確認しましょう。

市民葬や区民葬を利用するための基本的な条件は、故人がその自治体に住んでいる、あるいは喪主が住んでいることです。

市民葬・区民葬は、すべての葬儀社で利用できるわけではありません。自治体が指定する葬儀社で執りおこなうことが一般的なので、提携している葬儀社かどうかを調べたうえで相談しましょう。自治体によっては、ホームページでも提携葬儀社が公表されています。

補助金制度を利用する

公的機関による補助金制度を利用するのも一案です。

国民健康保険や後期高齢者医療制度に加入していた方が亡くなった場合、葬祭をおこなった方に葬祭費が支給されます。

お手続きの際は、葬儀の領収書など、葬祭を執りおこなったことが確認できる書類や申請者の本人確認書類などが必要です。

支給金額は、3~7万円程度です。自治体により異なるので確認しましょう。

健康保険組合や共済組合に加入していた方が亡くなった場合は、埋葬をおこなった方に埋葬料(費)が一律5万円支給されます。なお、健康保険組合や共済組合に加入している方の被扶養者が亡くなった場合は、加入している方(被保険者)に5万円の家族埋葬料が支払われます。

加入している健康保険組合や共済組合に必要書類などを確認のうえ、申請手続きをおこないましょう。

オプションを見直す

花や料理、棺、骨壺などのグレードアップなど、オプションサービスをおこなっている業者もあります。白木祭壇から生花祭壇への変更、司会者による演出、カタログギフトの提供、映像演出など、グレードアップの内容はさまざまです。

グレードアップによって故人の弔いに彩を添えられますが、その分、費用もかかります。

プランの内容を確認し、不要なサービスが含まれていないかチェックしましょう。

なお、オプションを見直す際は、故人や家族の意向なども考慮することが大切です。故人を偲び、送り出すために必要不可欠なものは削らないよう、慎重に内容を見直しましょう。

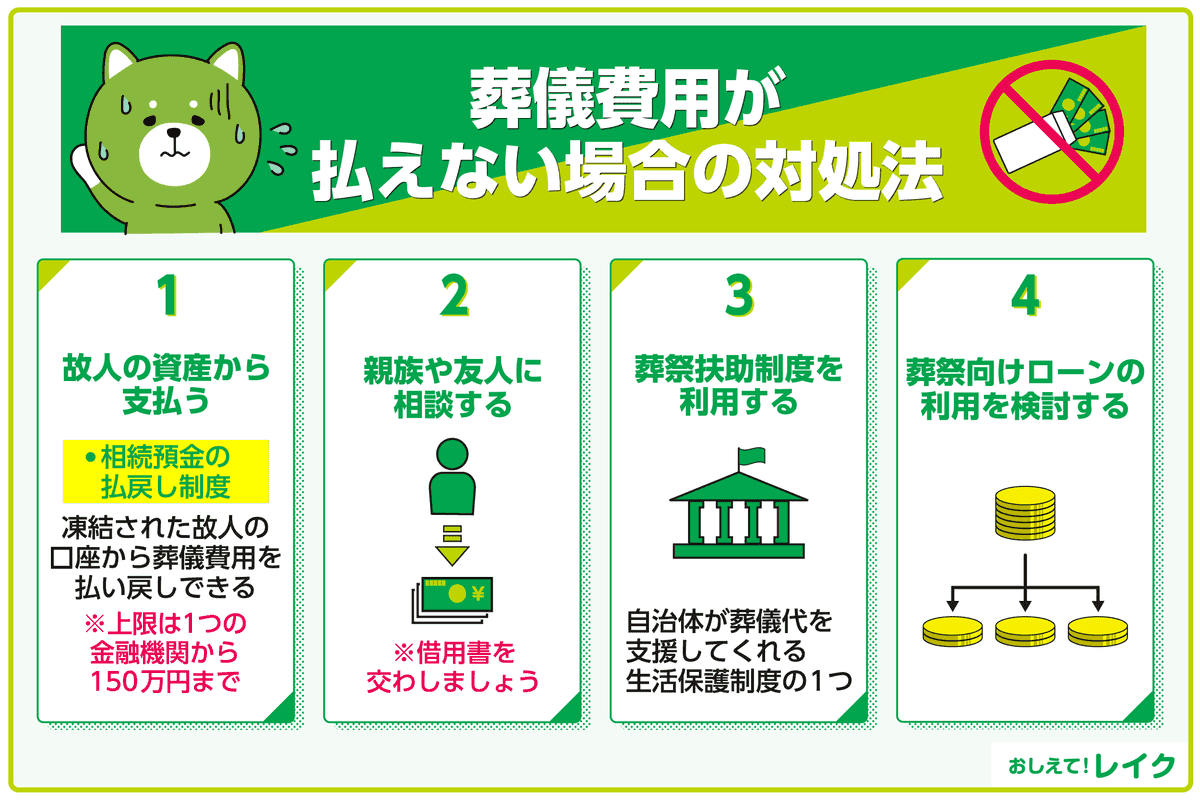

葬儀費用が払えない場合の対処法

葬儀費用が払えない場合の対処法を解説します。

- 故人の資産から支払う

- 親族や友人に相談する

- 葬祭扶助制度を利用する

- 葬祭向けローンの利用を検討する

葬儀費用が払えないときの対処法については、下記記事でも詳しく解説していますので、ぜひ参考にしてください。

故人の資産から支払う

通常、名義人が亡くなると金融機関により口座が凍結されるため、相続が確定するまでは原則として故人の預貯金から出金することはできません。

しかし、葬儀費用の支払いなどでお金が必要になった場合、相続預金の払戻し制度が利用できます。

相続預金の払戻し制度とは、相続預金のうち一定額について払戻しが受けられる制度です。相続人それぞれが、口座ごとに単独で払戻しを受けられる金額は、以下のように算出します。

相続開始時の預貯金額(口座・明細基準)×1/3×払戻しをおこなう相続人の法定相続分

ただし、1つの金融機関から払戻しできるのは150万円までと決められています。

この制度を利用する場合は、亡くなられた方の除籍謄本や相続人全員の戸籍謄本などが必要となるため、準備や提出後の内容確認などに日数がかかります。あらかじめ、葬儀社に葬儀費用の支払い期限を確認しておきましょう。

親族や友人に相談する

頼れる親族や友人がいる場合は、葬儀費用が支払えない旨を相談してみましょう。場合によっては、一部資金を借りられるかもしれません。

親族や友人にお願いする場合は、いつ返すのかなどをきちんと相談したうえで、慎重に借りる必要があります。また、トラブルを避けるためにも借用書を交わしましょう。

なお、葬儀費用は一般的に喪主が支払います。誰が喪主になるのかという明確な基準はありませんが、配偶者や長男、長女などが務めることが多い傾向です。

ただし、喪主1人で葬儀費用全額を支払うとは限りません。ほかの相続人と葬儀費用について話し合っておくことが重要です。

葬祭扶助制度を利用する

葬祭扶助制度は生活保護制度の一つで、生活に困窮し葬儀を執りおこなえない場合に受けられる制度です。

主に、以下のいずれかに該当する場合に利用できます。

- 葬儀を執りおこなう方が生活に困窮し、葬儀費用をまかなえない場合

- 亡くなった方が生活保護を受けていて身寄りがなく、資産を残していない場合

ご遺体の検案や運搬、火葬や埋葬など、最低限の範囲内でのみ支援が受けられます。あくまでも生活を維持できず、どうしても葬儀を執りおこなえない方のための制度である点を理解しましょう。

葬祭扶助制度を利用したい場合は、利用条件を満たしているかどうかを確認し、自治体の福祉課に相談しましょう。

葬祭向けローンの利用を検討する

葬祭に特化したローンやフリーローンを利用する方法もあります。

葬祭向けローンを提供しているのは、主に金融機関と葬儀社などで、葬儀費用や墓地、仏壇費用などに充てる現金を借ることが可能です。亡くなってから葬儀までは時間がないため、葬祭向けローンでは、即日審査に対応しているケースもあります。また、葬儀社が提供するローンの場合は、一般的に提携の信販会社が提供するローンを利用することになるでしょう。

フリーローンや多目的ローンは使い道が幅広く、葬儀費用にも対応できます。フリーローンは、使い道が決まっているローンと比べて金利が高めです。

葬儀費用を考えるときのポイント

葬儀費用を考える際は、金額以外にも考慮すべきポイントがあります。葬儀費用を考える際のポイントを5つ解説します。

- 親族間で費用負担についてよく話し合う

- 葬儀社との連絡をこまめにとる

- 葬儀費用は相続税の計算時に遺産から差し引ける

- 葬儀以外にかかる費用も考慮する

- 生前に葬儀費用を準備しておくのも一手

親族間で費用負担についてよく話し合う

葬儀費用を抑えようと、金額だけを見て葬儀の内容を選ぶのはおすすめできません。費用を減らしすぎて、もっとよい葬儀にできたのではと後悔したり、親族間でのトラブルに発展したりする可能性があります。故人の意向もふまえながら、理想的な葬儀の形を考えていきましょう。

また、法律上葬儀費用を誰が支払うかの決まりはありません。どのように葬儀費用を負担するのか、予算はどれくらいか、親族間で事前に話し合っておくと、トラブルの発生を防げるでしょう。

葬儀社との連絡をこまめにとる

親族が亡くなった後は、葬儀の準備以外にも、行政での手続きや親戚への連絡などをしなければならず、非常に忙しくなります。葬儀に関して葬儀社と連絡をとる必要もありますが、忙しく連絡がおろそかになってしまう可能性もあるでしょう。

しかし、葬儀社との連絡をおろそかにすると、齟齬が生まれトラブルの原因になってしまうかもしれません。葬儀の場所・規模・参列者の予想人数・形式・予算など、基本的な事項をしっかりとおさえておき、連絡をこまめにとりましょう。

葬儀費用は相続税の計算時に遺産から差し引ける

葬儀費用、火葬料、埋葬料、納骨費用など、葬儀にかかった費用の一部は、相続税の計算時に遺産総額から控除できます。かかった費用が分かる書類を保存しておき、相続税申告時に控除を忘れないようにしましょう。

なお、香典返しにかかった費用、墓地・墓石の費用、初七日といった法事にかかる費用などは控除対象外です。

葬儀以外にかかる費用も考慮する

お墓にかかる費用、お布施費用、相続の手続き費用など、葬儀費用以外にもさまざまな費用が発生します。

- お墓にかかる費用:墓地代、墓石代など

- お布施費用:僧侶へ渡す費用

- 相続の手続き費用:戸籍謄本など、相続時に必要な書類の発行手数料など

また、葬儀後の当面の生活費も考慮しなければなりません。葬儀以外の費用もふまえて、どの程度葬儀にお金をかけるか決定しましょう。

生前に葬儀費用を準備しておくのも一手

葬儀保険や終身保険に加入する、互助会に加入する、資金を積み立てるなどして、生前に葬儀費用を準備しておくと、費用負担に悩む心配がなくなります。

保険を利用する場合は、葬儀費用の支払期日までに保険金を受け取れるか確認しておきましょう。保険金の受け取り先を誰にするのか決めておき、保険金があることをあらかじめ家族に知らせておくことも大切です。

また、どのような葬儀をしてほしいのか、誰を葬儀に呼んでほしいのかなども明確にしておくと、葬儀の準備もスムーズに進むでしょう。遺言書を作成しておくと遺産分割協議の手間を削減でき、相続時の負担も減らせます。

遺された家族への負担を減らすためにも、早めに準備を進めておきましょう。

葬儀費用の支払い後、生活費に困ったらカードローンの利用も検討

葬儀費用を支払った後、一時的に生活費に困った場合は、カードローンの利用も検討しましょう。

カードローンは、担保や保証人無しで契約でき、使い道は制限されていません。あらかじめ決められた利用限度額の範囲内で繰り返しお借入れできます。

カードローンのなかでも、消費者金融のカードローンは即日融資に対応しています。

レイクは、Webからの申込みで21時(日曜日は18時)までに審査・必要書類の確認を含む契約手続きが完了した場合、最短10分で借入れが可能です。カードの到着を待つことなくその日のうちにお借入れできる可能性があるため、急な出費にも対応できます。

- 一部金融機関および、メンテナンス時間などを除きます。お申込時間や審査状況によりご希望にそえない場合があります。

レイクでは、Webでお申込み、はじめてご契約などの諸条件を満たしたお客さまは365日間の無利息サービスをご利用いただけます。

ご利用条件:Web申込み・はじめてのご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)かつご契約後59日以内に収入証明書類の提出とレイクでの登録完了が必要

上記ご利用条件を満たさない方は60日間無利息または30日間無利息をご利用いただけます。

さらに、「1秒診断」では、簡単な項目を入力するだけで、お借入れが可能かどうかを事前に診断することも可能です。

なお、レイクの無利息期間開始日は「ご契約日の翌日から」となります。「お借入れ日の翌日から」ではありませんのでお気をつけください。

また、無利息期間経過後は通常金利が適用されます。

無利息期間中にもご返済日があります。会員ページでご返済日をご確認いただき、ご返済に遅れないようご注意ください。なお、ご返済が遅れた場合などは、無利息期間が終了いたします。

カードローンを利用する際の注意点

最後に、カードローンを利用する際の注意点を解説します。

- 返済計画を立てる

- 契約内容を確認する

- 余裕のある場合は多めに返済する

注意点も理解したうえで、計画的に利用してください。

返済計画を立てる

カードローンは利息がかかるため、返済計画を立てたうえで利用することが大切です。

利用限度額の範囲内で繰り返し借入れできるのがカードローンのメリットですが、利息を上乗せした金額を毎月返済することになるため、無理なく返済していけるかを事前に確認する必要があります。

レイクでは、「ご返済シミュレーション」をご利用いただけます。ぜひ返済計画を立てる際にお役立てください。ご希望契約額の入力と無利息期間を選択すれば、毎月の返済額と返済回数が試算できます。

金利や無利息期間などの契約内容を確認する

カードローンをご利用の際は、必ず金利やご利用限度額などのご契約内容をご確認ください。また、無利息サービスをご利用の場合は、いつまで無利息期間が適用されるのかもご確認ください。

余裕のある場合は多めに返済する

手元資金に余裕がある場合は、積極的に多めの返済をしましょう。

カードローンの利息は、借入残高と借入日数に応じて日々発生するため、早く返済するほど借入期間が短くなり、利息の総額を抑えられます。

カードローンのお利息は、以下の計算式で算出されます。

利息=お借入れ額×貸付利率(年率)÷365日(うるう年は366日)×お借入れ日数

この式から分かるとおり、金利の高さだけでなく、お借入れ額が多いほど利息額は増え、結果として返済総額も多くなります。

そのため、家計に余裕がある場合は、約定返済額よりも多めに返済することで元金を効率よく減らし、利息負担を軽減できます。

レイクでは、いつでも繰上げ返済が可能です。複数の返済方法が用意されているため、ご自身のライフスタイルに合わせた方法で無理なく返済を進められるでしょう。

まとめ

葬儀費用の平均は約118万5,000円です。葬儀形式や地域などにより大きく異なるため一概には言えませんが、決して小さい額ではありません。

ただし、相見積もりをとる、費用のかからない葬儀形式を選ぶなど、工夫次第で葬儀費用を安く抑えることは可能です。

葬儀でまとまった金額を支払った後、一時的に生活費に困った場合は、カードローンの利用も検討しましょう。

監修者:

赤上 直紀(あかがみ なおき)

プロフィール:

元銀行員。若年層から高年層まで幅広い資産運用の提案を行う。メディアを通じて、より多くのお客さまに金融の知識を伝えたい気持ちが強くなり、退職を決意。現在は、編集者として金融機関を中心にウェブコンテンツの編集・執筆業務に従事している。

資格情報:

1級ファイナンシャル・プランニング技能士