ショッピングローンとは?

メリット・デメリットや審査基準、利用できない場合の対処法

更新日:2026年6月29日

公開日:2022年10月18日

高額な商品を購入する際、気軽に利用できるショッピングローンですが、メリット・デメリットや審査基準について詳しく知らない方も多いのではないでしょうか。

ショッピングローンは便利なサービスですが、利用する際は審査や注意点の理解が欠かせません。

本記事では、ショッピングローンの特徴やメリット・デメリット、審査基準を詳しく解説します。さらに、ショッピングローンを利用できない場合の対処法やよくある質問も紹介しますので、ぜひ参考にしてください。

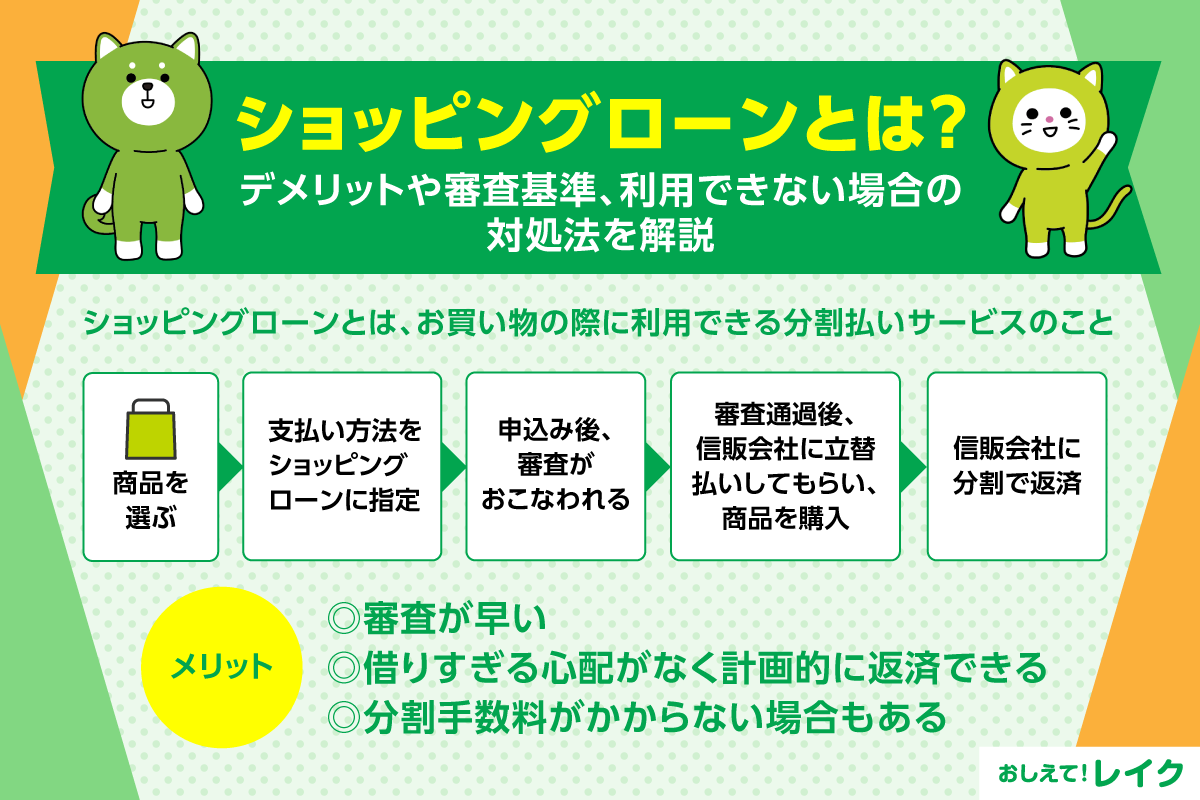

ショッピングローンとは買い物の際に利用できるローン

ショッピングローンとは、買い物の際に利用できる支払いサービスです。

商品の購入代金を信販会社に立て替えてもらい、その後、信販会社に分割払いまたはボーナス払いで返済するのが一般的です。

ショッピングローンの審査に通過すれば、手元にまとまった資金がない場合でも欲しいタイミングで商品を購入できます。

クレジットカードの分割払いも分割で支払う点では共通していますが、ショッピングローンは、クレジットカードを持っていない方でも利用できるのが特徴です。

ショッピングローン利用の流れ

ここでは、ショッピングローン利用の一般的な流れを確認しましょう。

- 商品を選ぶ

- 支払い方法をショッピングローンに指定する

- 申込み後、審査がおこなわれる

- 審査通過後、信販会社に立替払いしてもらい、商品を購入

- 信販会社に分割で返済する

商品を選んだら、支払い方法をショッピングローンに指定して申込みをおこないます。

申込み完了後、審査がおこなわれます。審査に通過すると信販会社が商品を購入する店舗に立替払いをしてくれ、商品を受取ることができます。

その後、信販会社へ商品購入代金に手数料を上乗せした金額を返済するのが、一般的な流れです。

実際の手順はショッピングローンにより異なるので、商品購入前に確認しましょう。

ショッピングローンの支払い方法

ショッピングローンの支払い方法は、まず購入代金を信販会社が立て替え、その後利用者が分割で信販会社に返済していく仕組みです。支払い方法にはいくつかの選択肢があり、自分のライフスタイルや返済計画にあわせて選ぶことができます。

おもな支払い方法は、以下のとおりです。

- 分割払い:毎月一定額を返済する方法

- ボーナス一括払い:ボーナス月にまとめて支払う方法

- ボーナス2回払い:ボーナス月を含めて2回に分けて支払う方法

手数料や金利は、支払い回数や契約内容によって異なるため、事前に確認が必要です。

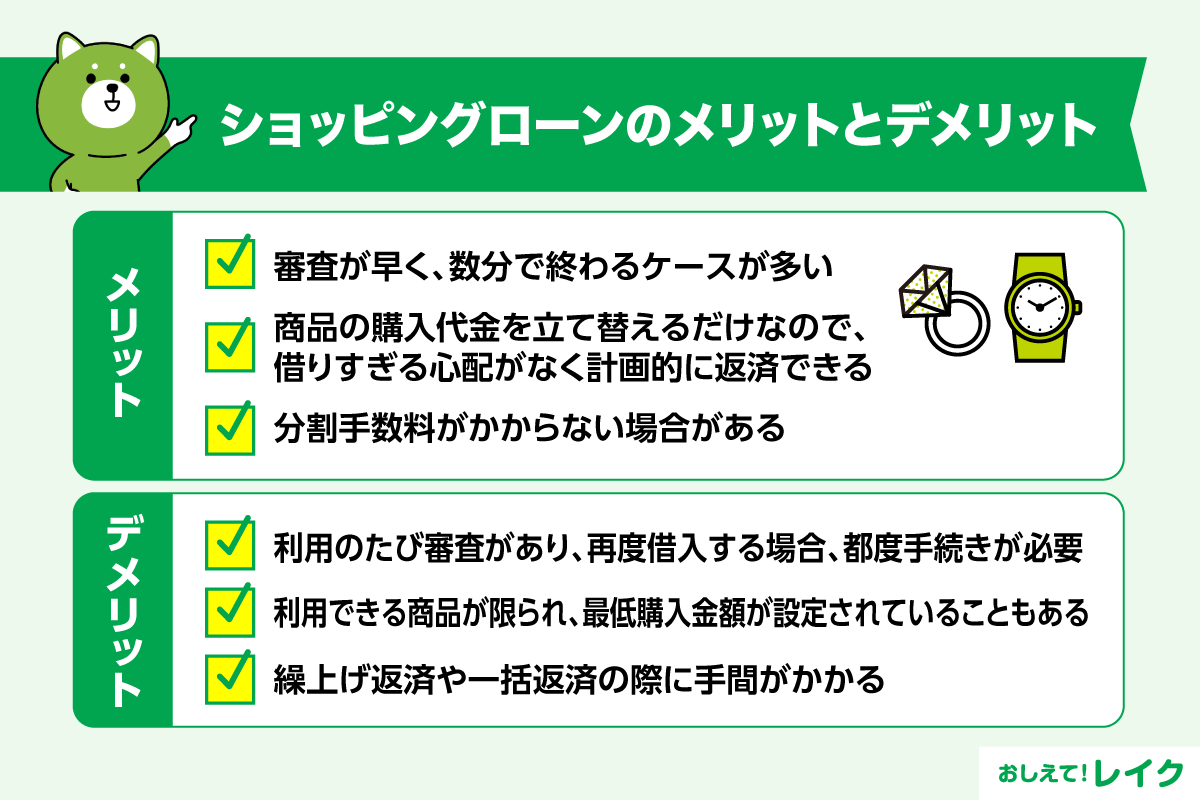

ショッピングローンのメリット

次に、ショッピングローンを利用して商品を購入するメリットを解説します。

- 審査が早い

- 借りすぎる心配がなく計画的に返済できる

- 分割手数料がかからない場合もある

- 総量規制の対象にならない

審査が早い

ショッピングローンは審査が早い傾向にあり、最短即日で完了します。数分で審査が終わるケースが多く、Web上で手続きが完結するため、急ぎの際も利用しやすいのがメリットです。

申込みの時間帯によっては、すぐに審査が完了しない場合もあるので注意してください。

借りすぎる心配がなく計画的に返済できる

ショッピングローンは、商品の購入代金を立て替えてもらうサービスなので、商品の代金と分割手数料以上の借入れは発生しません。そのため、必要以上に借りてしまうリスクがありません。

また、申込みの時点で返済回数が決まっているので、計画的に返済しやすいでしょう。

分割手数料がかからない場合もある

一般的にクレジットカードなどは3回以上の分割払いになると分割手数料がかかりますが、ショッピングローンは分割手数料がかからない場合があります。

ショッピングローンを導入している店舗では、高額商品の販売促進のために一定の支払い回数までの分割手数料を負担していることがあり、支払い回数によっては分割手数料をかけずにショッピングローンを利用できます。

商品の購入を考えている店舗で分割手数料の負担をしているか、何回払いまでなら分割手数料を負担しているのか確認するといいでしょう。

総量規制の対象にならない

ショッピングローンは、「貸金業法」が適用される消費者金融や信販会社のキャッシングと異なり、「割賦販売法」が適用されるため、総量規制の対象外です。

総量規制とは、借入れ金額が年収の3分の1を超えないように制限する法律で、ショッピングローンにはこの制限がありません。そのため、年収に関係なく高額な商品でも分割払いで購入できるのが大きなメリットです。

ただし、返済能力を超えた利用は家計を圧迫するリスクがあるため、無理のない範囲で利用することが大切です。

「総量規制」は下記の記事で詳しく解説していますので、ぜひ参考にしてください。

ショッピングローンのデメリット

まとまった資金がない場合に便利なショッピングローンですが、デメリットもあります。

- 利用のたびに審査がある

- 利用できる商品が限定されている

- 繰上げ返済や一括返済の際に手間がかかる

それぞれ詳しく解説します。

利用のたびに審査がある

ショッピングローンは、商品の購入代金を立て替えてもらう仕組みのため、利用のたびに審査が必要です。

手続き無しでは繰り返し借入れをすることができないため、ショッピングローンを利用する際にはその都度申込みをしなければなりません。

なお、クレジットカードのキャッシング枠やカードローンの申込みにおいても審査は必要です。ただし、審査を通過していれば、利用限度額内での追加のお借入れに新たな手続きは不要です。

利用できる商品が限定されている

利用できる商品が限定されているのも、ショッピングローンのデメリットです。

電化製品や家具、貴金属などの比較的高額な商品が対象である場合が多く「1万5,000円以上」や「2万円以上」など、ショッピング代金の最低金額が決められているケースもあります。

また、ショッピングローンを利用して購入した商品は、返品時に解約手数料などがかかる場合もあります。事前に確認しましょう。

繰上げ返済や一括返済の際に手間がかかる

ショッピングローンで繰上げ返済や一括返済をしたい場合、電話やWeb申請が必要なケースが多く、手間がかかる傾向にあります。

返済を前倒しでおこなえば、分割手数料を減らせる可能性があるため、事前にどういった手続きが必要なのかを調べておきましょう。

ショッピングローンの審査基準とは?

ショッピングローンの審査基準は公表されていませんが、申込み条件からどのような点が重視されるかを推測できます。ここでは、おもな審査基準のポイントを解説します。

- 収入が安定しているか

- 信用情報に問題はないか

- 他社からの借入れがないか

収入が安定しているか

ショッピングローンの審査では、安定した収入があるかどうかが重要なポイントです。安定した収入があれば、毎月の返済を滞りなくおこなえると判断され、審査に有利となります。

特に正社員や公務員などは信用度が高いとされていますが、契約社員やアルバイトでも収入が安定していれば審査に通る可能性は十分にあります。

なお、審査では給与明細や源泉徴収票などの収入証明書類の提出を求められる場合があるので、事前に準備しておきましょう。

信用情報に問題はないか

審査では、信用情報機関に登録されている過去の金融取引履歴も確認されます。過去に延滞や債務整理などの記録がある場合、審査で不利になる可能性が高いでしょう。また、クレジットカードやほかのローン返済で頻繁に遅延した履歴がある場合も、審査に響く恐れがあります。

信用情報は、審査で大きな判断材料となります。日頃から健全な金融取引を心がけ、遅延や未払いがないよう自己管理することが大切です。

他社からの借入れがないか

他社から複数の借入れがある場合、多重債務状態とみなされ、ショッピングローンの審査に不利となることがあります。借入れ状況は信用情報機関で細かく確認されるため、申込み前に既存の借入れを整理しておきましょう。

また、虚偽の申告は審査に悪影響をおよぼすため、必ず正確な借入れ金額を申告しましょう。審査の過程で信用情報機関に登録されている情報と申告内容が照合されるため、虚偽の申告はすぐに嘘だとわかります。

「他社借入れ」については以下の記事で詳しく解説していますので、あわせてご覧ください。

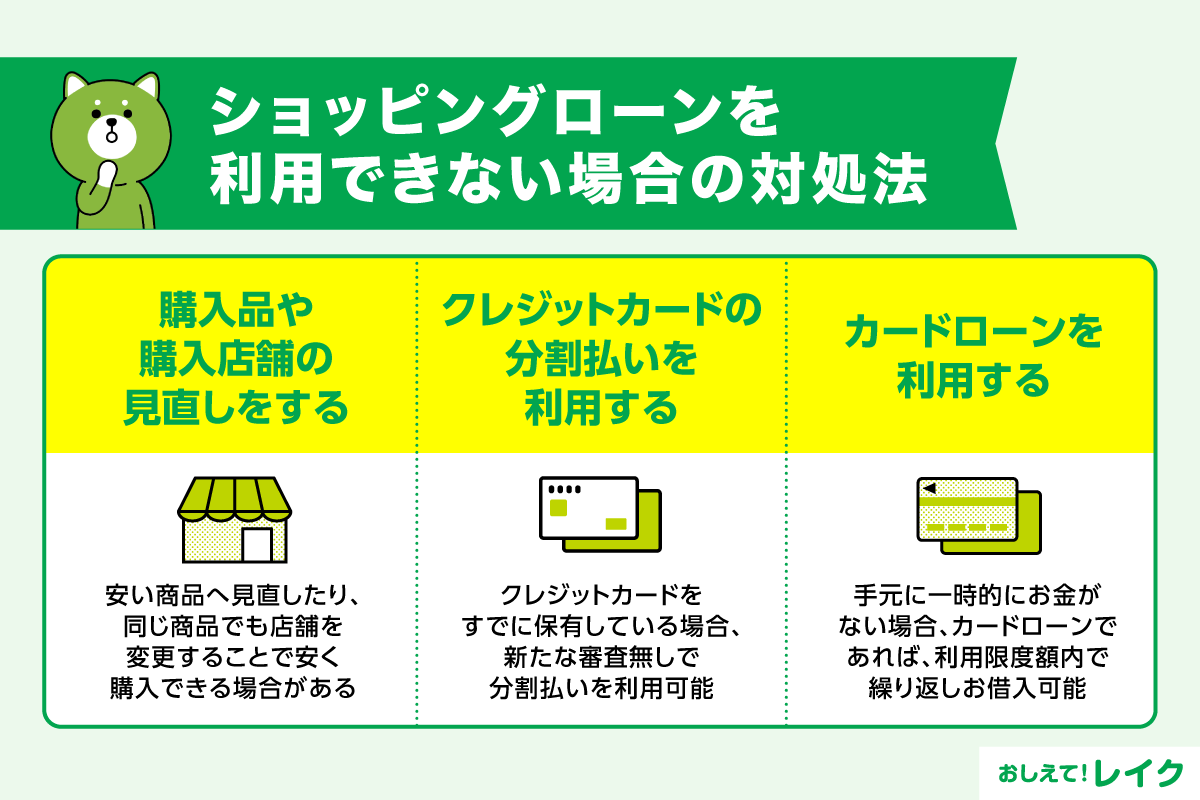

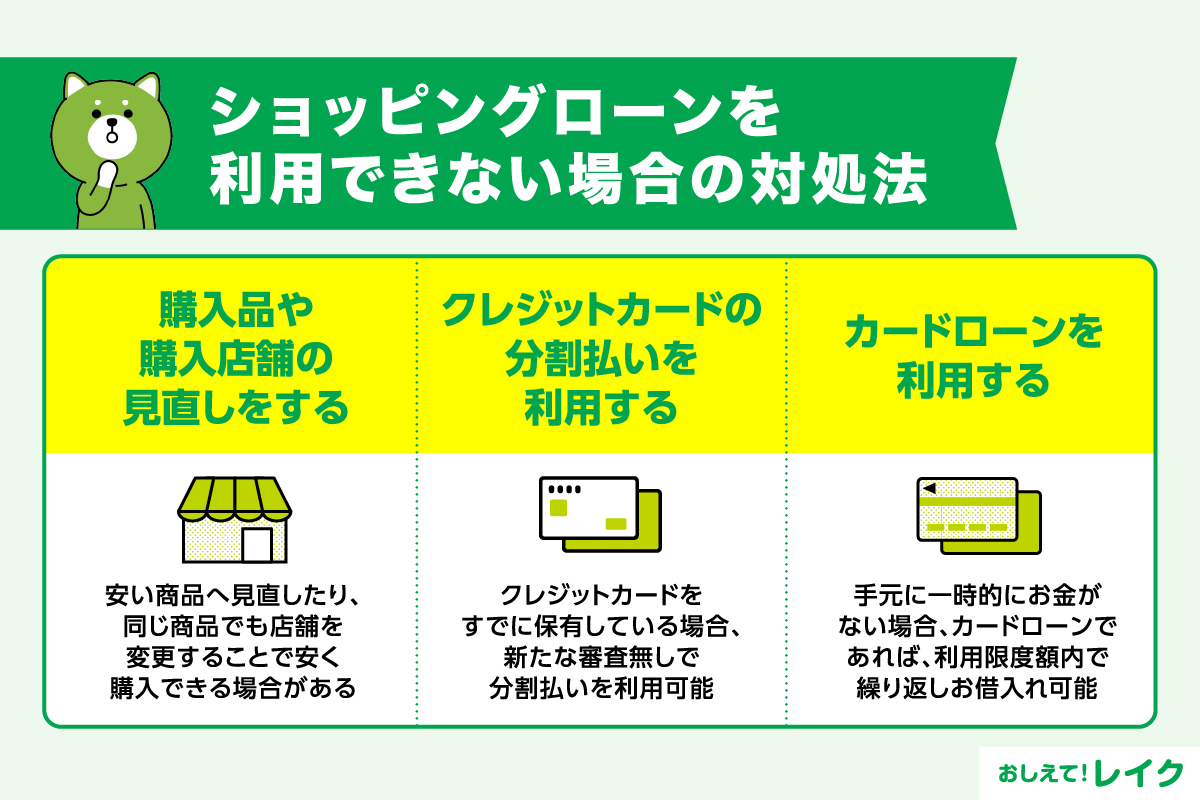

ショッピングローンを利用できない場合の対処法

購入したい商品に対応していないなどの理由で、ショッピングローンを利用できないケースもあるでしょう。

そこで、ショッピングローンが利用できない場合の対処法を紹介します。

- 購入品や購入店舗の見直しをする

- クレジットカードの分割払いを利用する

- カードローンを利用する

購入品や購入店舗の見直しをする

ショッピングローンを利用できない場合は、購入品をより安い商品に見直し、手元の資金で支払えないかを再検討しましょう。商品のグレードを下げることでもう少し安く抑えることができるかもしれません。

また、お店によって商品の価格が異なるため、同じ商品でも購入するお店を変えれば、当初の予定より安く購入できる可能性があります。

ショッピングローンの代わりにクレジットカードやカードローンで借入れをする場合も、購入品を見直して金額が少しでも下がれば、その分手数料や返済総額が少なく済みます。

クレジットカードの分割払いを利用する

クレジットカードをすでに保有している場合は、新たな審査無しで分割払いを利用できます。クレジットカード会社によっては、一括払いで商品を購入した場合でも、後から必要に応じて分割払いに変更できます。

分割回数や分割手数料はクレジットカード会社により異なるので、事前に確認しましょう。

利用金額に応じてポイントが貯まるのも、クレジットカードを利用するメリットです。多くのクレジットカードでは、分割払いもポイント付与の対象となります。

なお、クレジットカードの分割払いを利用する際、2回払いまでは手数料がかからず、3回以上の場合は手数料がかかることが一般的です。ショッピングローンと同様、分割する回数が多くなるほど手数料も高くなる点に注意しましょう。

カードローンを利用する

商品の購入代金が一時的に足りないなら、カードローンの利用も手段の1つです。

カードローンは原則、使い道の制限がないため柔軟に利用可能です。利用限度額の範囲内で繰り返しお借入れできます。

新生活やお祝いごとなどで大きな買い物が続く場合も、利用限度額の範囲内なら新たなお手続き無しで追加のお借入れが可能です。

また、消費者金融系カードローンなら、条件を満たせば最短即日でお借入れができます。申込みしたその日にお借入れができるため、お急ぎの買い物の際にも利用しやすいでしょう。

レイクは、Webからのお申込みで審査・必要書類の確認を含めたご契約手続きが21時 (日曜日は18時)までに完了すれば、最短10分でご融資が可能なカードローンです。

- 一部金融機関および、メンテナンス時間などを除きます。お申込時間や審査状況によりご希望にそえない場合があります。

カードローンを利用する際の注意点

一時的にお金が必要な際に頼れるカードローンですが、ご利用時には注意点もあります。カードローンの特性上、特に以下の3点にご注意ください。

- 返済計画を立てる

- 金利や無利息期間などの契約内容を確認する

- 余裕がある場合は多めに返済する

返済計画を立てる

お金を借りると返済がはじまります。借りる前に無理のない返済計画を立てておくことが重要です。毎月無理なく返済できる金額はどのくらいか、いつまでに完済するか計画を立ててから、申込みください。

また、カードローンは利用限度額の範囲内で繰り返し借入れが可能です。追加で借入れすると毎月の返済額や返済期間が変わることもあるため、その都度返済計画を立て直すようにしましょう。

カードローン会社の公式サイトなどには、返済シミュレーション機能があります。借入れ希望額などを入力するだけで簡単にシミュレーションできます。

レイクでは、「ご返済シミュレーション」で返済金額や返済回数をシミュレーションしていただけます。反対に、毎月のご返済額からお借入れ可能な額を調べることも可能です。ぜひご活用ください。

- このシミュレーションでの試算結果は参考値です。実際のご返済内容とは異なる場合があるので、あくまでもめやすとしてご確認ください。

金利や無利息期間などの契約内容を確認する

カードローンをご利用の際は、必ず金利やご利用限度額などのご契約内容をご確認ください。また、無利息サービスをご利用の場合は、いつまで無利息期間が適用されるのかもご確認ください。

レイクでは、Webでお申込み、はじめてご契約などの諸条件を満たしたお客さまは365日間の無利息サービスをご利用いただけます。

- 365日間無利息

ご利用条件:Web申込み・はじめてのご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)かつご契約後59日以内に収入証明書類の提出とレイクでの登録完了が必要

上記ご利用条件を満たさない方は60日間無利息または30日間無利息をご利用いただけます。

- 60日間無利息(Web申込みかつはじめてのご契約、ご契約額が50万円未満)

- 30日間無利息(自動契約機または電話申込みかつはじめてのご契約)

さらに、「1秒診断」では、簡単な項目を入力するだけで、お借入れが可能かどうかを事前に診断することも可能です。

なお、レイクの無利息期間開始日は「ご契約日の翌日から」となります。「お借入れ日の翌日から」ではありませんのでお気をつけください。

また、無利息期間経過後は通常金利が適用されます。

無利息期間中にもご返済日があります。会員ページでご返済日をご確認いただき、ご返済に遅れないようご注意ください。なお、ご返済が遅れた場合など、無利息期間が終了いたします。

余裕がある場合は多めに返済する

カードローンはショッピングローンと比べて、繰上げ返済や一括返済に手間がかかりません。

手続き方法はカードローン会社により異なりますが、事前の電話や申請をしなくてもATMやインターネットバンキングなどで返済可能なケースが多いです。

お手元のお金に余裕がある場合は、決められたご返済額より多い返済や一括返済をすることで、借入れ期間が短くなり支払い総額を軽減できます。

レイクでも、いつでも繰上げ返済をしていただけます。Web返済サービスなら、インターネットバンキングを利用してご自宅にいながら手数料無料でご返済が可能です。

以下で、カードローンを利用したお客様のお声を紹介します。

■お客様のお声

カードローンを活用すれば、急な出費にもすぐに対応できて安心です。高額な商品を購入する際は、ショッピングローンとあわせて検討してみましょう。

ショッピングローンに関するよくある質問

ショッピングローンをはじめて利用する方は、疑問や不安が多いかもしれません。ここでは、ショッピングローンに関するよくある質問や悩みをまとめています。ぜひ参考にしてください。

- ショッピングローンを利用する際に必要な書類は?

- ショッピングローンの繰上げ返済は可能?

- ショッピングローンの審査が通らない理由は?

ショッピングローンを利用する際に必要な書類は?

ショッピングローンの申込みには、本人確認書類が必要です。

本人確認書類は、おもに以下のいずれか一つです。

- 運転免許証

- マイナンバーカード(個人番号カード)

- パスポート

必要書類はあらかじめ準備しておくと、スムーズに手続きができて安心です。必要書類や提出方法は信販会社やサービスごとに異なるため、事前に公式サイトを確認しておきましょう。

ショッピングローンの繰上げ返済は可能?

ショッピングローンの繰上げ返済は可能です。

契約者本人が電話やWebサイトから手続きをおこない、一括返済や一部返済を選択できます。繰上げ返済は手数料による負担を減らすことにもつながるので、総返済額を抑えたい方におすすめです。

なお、契約内容や信販会社によってはWebでの手続きができない場合もあるため、事前に確認しておくことが大切です。あわせて、手続き方法や必要書類についてもチェックしておきましょう。

ショッピングローンの審査が通らない理由は?

審査が通らない理由は、おもに収入の不安定さや過去の延滞履歴などが挙げられます。また、信用情報機関に登録されている金融取引記録に問題がある場合や、申込み条件を満たしていない場合も審査に影響します。

さらに、同時期に複数のローンやクレジットの申込みをおこなう「多重申込み」による信用低下も原因となることがあります。審査に通らなかった場合は、原因を見直す、もしくショッピングローン以外の方法を検討しましょう。

まとめ

ショッピングローンを利用すれば、手元に資金がない場合も必要なタイミングで商品を購入できます。

商品代金以上のお借入れが発生しないため、計画的に利用できるのがメリットです。

ただし、対象の商品が限られておりショッピングローンが利用できない場合もあります。クレジットカードの分割払いやカードローンもあわせて検討しましょう。

監修者:

齋藤 彩(さいとう あや)

プロフィール:

独立系FPとして資産運用や保険提案、ローン、住宅購入などの個人向け相談業務を中心に、中小企業への企業型確定拠出年金(DC)導入支援も行なう。また、お金の知識をわかりやすく伝えるため、金融メディアへの執筆・監修活動もしている。

保有資格:

1級ファイナンシャル・プランニング技能士

CFP®(Certified Financial Planner)