総量規制とは?対象外のローンと

規制を超えた借入れの手段

更新日:2026年6月29日

公開日:2022年11月17日

「お金を借りたいが、総量規制を超えそうで不安」「総量規制とはどのような仕組みなのか知りたい」という方も多いでしょう。

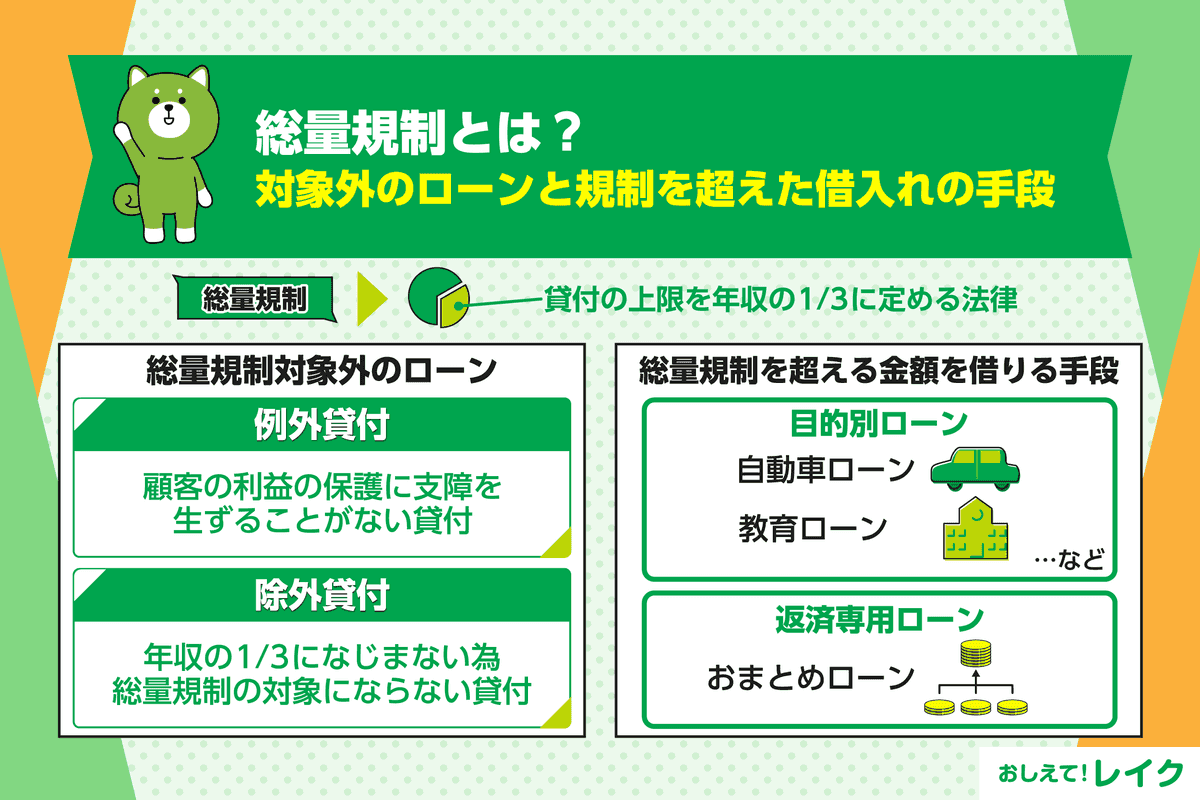

総量規制とは、お借入れ総額を年収の3分の1までに制限する法律ですが、そのなかには例外も存在します。

この記事では、総量規制の仕組みや対象となるローン、適用外のケースについて解説するので、ぜひ参考にしてください。

総量規制とは?

これからカードローンなどの利用を考えているなら、まず総量規制に関する以下の概要を押さえておくことが大切です。

- 総量規制は過剰な貸付を防ぐ仕組み

- すべてのお借入れの合計額が対象

- 「年収の3分の1」はあくまで上限

各項目について、詳しく見ていきましょう。

総量規制は過剰な貸付を防ぐ仕組み

総量規制とは、貸金業者に対して、お金を借りる人の年収の3分の1を超える貸付を禁止する規制です。借り手が過度に借金を抱え込み、返済が困難になることを未然に防ぐ目的で定められました。

なお、貸金業者とは、財務局または都道府県に登録をし、金銭の貸付をおこなっている業者のことです。これらの業者は、総量規制に従うことが貸金業法で義務付けられています。

すべてのお借入れの合計額が対象

総量規制が適用されるのは、1社からのお借入れに対してではありません。貸金業者からのお借入れの合計額が、年収の3分の1を超えてはいけないとされています。

例えば年収300万円の人なら、お借入れの上限額は100万円です。しかし既に1社から50万円を借りていた場合、ほかの貸金業者に申込んだとしても、借りられるのは残り50万円までとなります。

「年収の3分の1」はあくまで上限

総量規制における「年収の3分の1」という基準は、借りられる金額の上限を示したものです。ただしあくまでも法律的な条件であり、必ずしもその額まで借りられるわけではありません。

貸金業者はその人の収入だけでなく、ほかの負債状況や生活費なども考慮に入れて審査をおこないます。実際に借りることができる金額は、お借入れ希望者の返済力や信用情報にもとづいて決定されるのです。

そのため、お金を借りるときには自分の返済能力を考慮し、無理のないお借入れ計画を立てることが大切です。

総量規制対象のローン

総量規制の対象となるローンは、主に以下の2つです。

- 消費者金融系カードローン

- クレジットカードのキャッシング枠

消費者金融系カードローン

消費者金融系カードローンは、ご利用限度額の範囲内で繰り返しお借入れできるローンです。

消費者金融は貸金業者にあたるため、総量規制が適用されます。そのため、既に貸金業者からのお借入れ総額が年収の3分の1に達している場合、新たにお申込みをしても審査には通過できません。

また、カードローンでのお借入れ時には、審査によってご利用限度額が設定されます。ご利用限度額の審査や増額方法については、下記記事でも詳しく解説しているので、参考にしてください。

クレジットカードのキャッシング枠

クレジットカードのキャッシングとは、クレジットカードに付帯する機能の一つです。「キャッシング枠」を設定すれば、ご利用限度額の範囲でお借入れできます。

クレジットカード会社が貸金業者として貸付をおこなうため、総量規制の対象です。消費者金融系カードローンと同様に、ご利用限度額が総量規制の範囲を超える場合は、審査に通過できません。

なお、クレジットカードには、キャッシング枠のほかに商品などを後払いで購入できるショッピング枠があります。ショッピング枠には貸金業法が適用されないため、総量規制の対象にはなりませんが、別の規制が適用される点に留意が必要です。

カードローンとクレジットカードのキャッシング枠の違い、それぞれの特徴について気になる方は下記記事もあわせてご覧ください

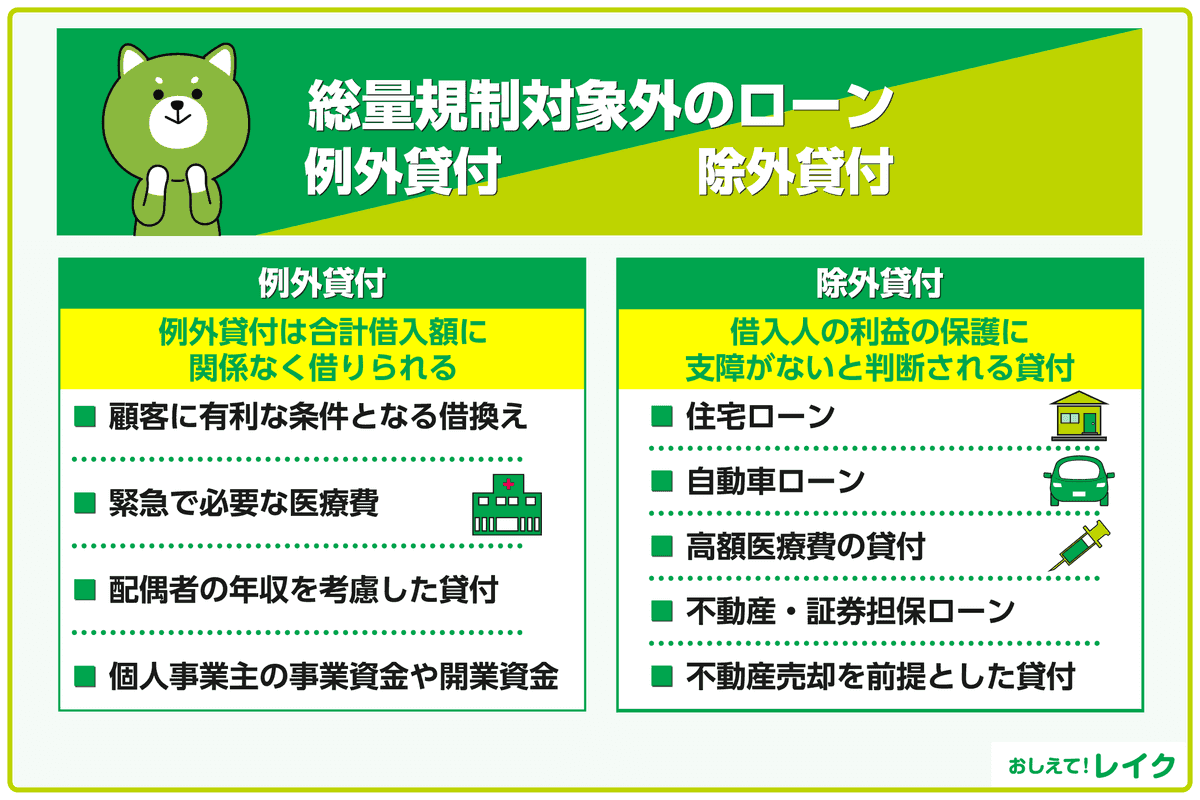

総量規制対象外のローン|例外貸付

総量規制には、対象外となるローン「例外貸付」があります。例外貸付は合計お借入れ額に関係なくお借入れが可能です。

例外貸付とみなされるケースには、以下があります。

- 顧客に有利な条件となる借換え

- 緊急で必要な医療費

- 配偶者の年収を考慮した貸付

- 個人事業主の事業資金や開業資金

それぞれについて解説します。

顧客に有利な条件となる借換え

「顧客に有利な条件」とは、顧客側に一方的に経済的利益が生じるケースのことです。

例えば、より低金利なローンへ借換える「借換えローン」や、借入れ残高を段階的に減少させるための「おまとめローン」がこれに該当します。

ただし、借換えを例外貸付の対象とするには、金利や1ヵ月の負担額の減少など借換え条件が顧客に有利でなければなりません。

緊急で必要な医療費

通常、高額な医療費を支払うためのお借入れは除外貸付として扱われ、総量規制の対象から外れます。ただし、緊急で必要な医療費を支払うためのお借入れは例外貸付の対象です。例えば緊急の手術などで高額な医療費がかかっても、支払いに必要な金額をお借入れできます。

医療費には健康保険が適用され、自己負担上限額を超えた金額は後日払い戻される仕組みです。その返戻金を受け取るまでの一時的なつなぎとして、例外貸付が役立ちます。

配偶者の年収を考慮した貸付

配偶者の年収を合算すると、総量規制の上限額を引き上げることが可能です。

この制度を利用するためには、いくつかの条件を満たす必要があります。まず、配偶者の収入が実際にあることを証明しなければなりません。加えて夫婦関係を証明する書類の提出が必要です。

さらに、貸付を受けること、信用情報が信用情報機関に提供されることについて、配偶者の同意を得る必要があります。

個人事業主の事業資金や開業資金

個人事業主が事業資金のお借入れをおこなう場合には、一定の要件を満たすと総量規制にもとづく上限が適用されません。具体的には、事業・収支・資金計画を貸金業者に提出してお借入れした資金を事業に使うことを証明する必要があります。

なお、事業用としてお借入れした資金は事業と直接関連のない目的、例えばレジャーや個人的な旅行などには使用できません。

総量規制対象外のローン|除外貸付

総量規制対象外のローンには、「例外貸付」のほかに「除外貸付」があります。除外貸付は総量規制になじまないと判断される貸付で、借入額は借入残高に参入されません。

除外貸付とみなされるのは、以下のようなケースです。

- 住宅ローン

- 自動車ローン

- 高額医療費の貸付

- 不動産・証券担保ローン

- 不動産売却を前提とした貸付

それぞれについて解説します。

住宅ローン

一般的に、住宅の購入には大きな金額が必要となり、年収の3分の1を超えることがほとんどです。そのため、総量規制を適用すると、住宅の購入が極めて難しくなってしまいかねません。

建物や土地の購入時に用いられる住宅ローンだけでなく、リフォームローンも除外貸付に含まれます。リフォームも住宅に付随する費用として、多額になると考えられるためです。

このように、住宅ローンは多くの場合で高額なため、通常の消費者ローンと同等に扱うことが現実的ではありません。結果として、これらの資金調達は総量規制に含めず、例外的に取り扱うのが妥当とされているのです。

自動車ローン

自動車の購入は住宅と同様に高額になる場合がほとんどです。総量規制の枠に当てはめると、日常生活に必要な車を購入できなくなる可能性があります。そのため、自動車ローンは除外貸付に分類されているのです。

自動車ローンでは、自動車そのものが担保になります。もし返済が滞った場合でも、貸金業者はその自動車の回収により損失を補うことが可能です。

また、自動車ローンは自動車の購入にとどまらず、車検や修繕費、免許取得費用にも利用できることがあります。

高額医療費の貸付

がん治療など生命の維持に直結する治療を受けるには、高額な医療費がかかります。医療費を健康保険だけでは賄いきれないケースが多く、患者やその家族にとって大きな経済的負担となりかねません。そのため、高額な医療費がかかるときに利用できるメディカルローンも、除外貸付として扱われます。

ただし、健康保険の適用外となる手術にかかる医療費の貸付は総量規制の対象になる可能性がある点に注意が必要です。

不動産・証券担保ローン

不動産や証券を担保にしてお金をお借入れする場合は、除外貸付の対象です。不動産、および株式・債券・投資信託等の有価証券は市場で取引されるものであり、具体的な財産価値を有しています。借り手が返済を滞った場合、貸金業者は担保を処分してお借入れ額を回収できるため、総量規制の対象外とされているのです。

なお、担保として提供される有価証券や不動産の資産価値が高い場合でも、その価値分の金額をお借入れできるわけではありません。

不動産売却を前提とした貸付

不動産を売却するには、一般的に3ヵ月~6ヵ月ほどの期間がかかるといわれています。その間に新たな住宅の購入や相続税の支払いなどをおこなうための資金が必要となったときには、つなぎ融資の利用が可能です。つなぎ融資は一時的な資金の貸付のことで、1か月以内の返済で不動産の売却金額によって完済する仕組みとなっています。

このような貸付は、借入者が過度な借金を背負わないよう保護するという目的に反せず、計画的かつ必要性の高い資金調達手段として総量規制から除外されているのです。

「お借入れ診断」機能でお借入れ可能額のめやすが分かる

カードローンなどを扱う貸金業者のホームページでは、「お借入れ診断」機能を提供しています。お借入れ診断とは、年収や他社からのお借入れ額などを入力することで、お借入れが可能か診断できる機能です。

レイクの「1秒診断」では、ご年齢・ご本人さまの年収・他社のお借入れ額を入力すれば、お借入れできる金額のめやすをご確認いただけます。ぜひご活用ください。

- 診断結果はお借入れをご検討される場合のめやすです。実際のお申込みの審査結果とは異なる場合があります。

総量規制を超える金額を借りる手段

既に総量規制の上限までお借入れをしている方に向けて、使途が決まっている場合のお借入れ手段を紹介します。

- 目的別ローン

- 返済専用ローン

目的別ローン

使途が決まっている場合、目的別ローンを利用できる可能性があります。目的別ローンとは、特定の使途にのみ利用できるローンのことです。以下のようなサービスがあります。

- 自動車(マイカー)ローン

- 教育ローン

- 住宅ローン

- リフォームローン

- ブライダルローン

- デンタルローン

- ペットローン

目的別ローンは、原則として使途が決まっていないカードローンやクレジットカードのキャッシングと比べて、金利が低い傾向があります。銀行や信用金庫などが提供している目的別ローンは、貸金業者からのお借入れには該当しないため、総量規制は適用されません。

金融機関によっては、年収や勤続年数などに制限が設けられている場合があるため、事前に申込条件をよく確認しましょう。

さまざまな目的別ローンの種類や特徴は下記記事で詳しく解説していますので、ぜひ参考にしてください。

返済専用ローン

ご返済期日までにお金を用意できない場合は、新たにお金を借りることで多重債務に陥り、生活が困難になる危険性があります。そのため、慎重な行動が必要です。

自力でご返済できる場合は、救済措置である「返済専用ローン」を検討し、計画的にご返済を進めましょう。返済専用ローンは、「おまとめローン」と呼ばれることもあります。

おまとめローンとは、複数社からのお借入れを1つにまとめるローンです。一般的に、カードローンは、ご利用限度額が高いほど金利が低く設定されています。そのため、おまとめローンでお借入れを1つにまとめれば、ご利用限度額が高くなり、金利が下がる可能性がある点がメリットです。

また、お借入れ先をまとめることでご返済日やご返済方法も1つになるため、管理しやすくなり計画的に返済できるようになります。

おまとめローンは、総量規制の例外貸付に該当するため、年収の3分の1を超えるお借入れが可能です。ただし、お借入れできる金額は審査によって決まるため、実際に年収の3分の1を超えるお借入れができるとは限りません。

おまとめローンを利用する際の注意点

おまとめローンを利用すれば、ご返済の総額を抑えられる場合があります。一方で、ご利用時には以下の注意点があることを押さえておきましょう。

- 追加のお借入れができない場合が多い

- 必ずしも利息が減るわけではない

- おまとめローンの対象に注意する

おまとめローンの審査基準については以下の記事でも詳しく解説していますので、ぜひ参考にしてください。

追加のお借入れができない場合が多い

おまとめローンは、複数社からのお借入れを1つにまとめ、完済することを目的としたローンです。そのため、おまとめローンでは基本的にカードローンのような追加のお借入れはできません。

お借入れを1つにまとめたあとは、おまとめ先の1社にのみご返済していく仕組みです。

必ずしも利息が減るわけではない

おまとめローンの利用で金利が下がっても、利息の総額が減るとは限りません。毎月のご返済額を減らすことでご返済が長期化すれば、結果的に利息の総額が増えるケースがあります。

毎月のご返済額を減らせば月々のご負担は軽減されますが、ご返済が長引くと利息の総額が大きくなりかねません。

カードローン会社の公式サイトには、返済シミュレーション機能があります。レイクの場合、「ご返済シミュレーション」でご返済金額や返済回数のシミュレーションが可能です。ぜひご活用ください。

おまとめローンの対象に注意する

おまとめローンによって、おまとめの対象となるお借入れが異なります。

例えば、現在消費者金融1社・銀行2社からのお借入れがある場合を考えてみましょう。もし貸金業者からのお借入れにしか使えないおまとめローンだと、銀行2社のお借入れをまとめることができません。現在のお借入れが、おまとめローンでまとめられる対象に含まれているかどうかをあらかじめご確認ください。

また、まとめたいお借入れの種類によっては、お借入れ状況が分かる書類の提出が別途必要な場合があります。

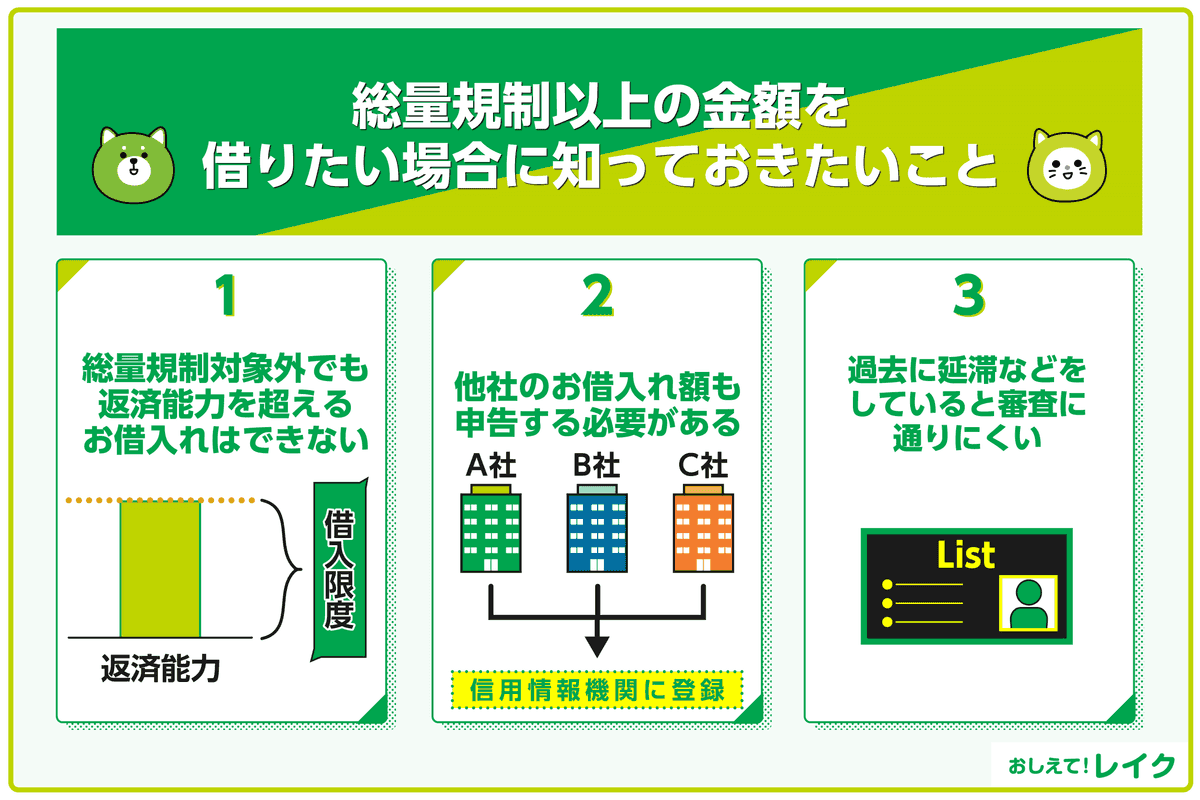

総量規制以上の金額を借りたい場合に知っておきたいこと

総量規制対象外のローンを利用すれば、年収の3分の1を超えていてもお借入れできる可能性があります。ただし、総量規制以上のお借入れをするときには以下の点に注意が必要です。

- 総量規制対象外でも返済能力を超えるお借入れはできない

- 他社のお借入れ額はごまかせない

- 過去に延滞や債務整理をしていると審査に通りにくい

総量規制対象外でも返済能力を超えるお借入れはできない

銀行のローンやビジネスローンなどは総量規制の対象外ですが、返済能力を超えるお借入れができるわけではありません。

金融機関では、融資の際には必ず審査をおこない、申込者の返済能力を調査します。これは、申込者が過剰なお借入れで返済困難に陥ることを防ぐ目的です。

総量規制の対象かどうかにかかわらず、返済能力を超える貸付はおこなえないため、既に年収の3分の1近くのお借入れがある方はご注意ください。

他社のお借入れ額はごまかせない

お申込みの際に他社からのお借入れ額を申告しないということはできません。貸金業者からのお借入れ額は、信用情報機関に登録されています。貸金業者が審査の際に信用情報を照会し、申込者のお借入れ額を把握する仕組みです。

また、一定の条件を満たす場合は収入証明書類も提出する必要があるため、年収をごまかすこともできません。

審査に通過したいという理由で嘘のお借入れ額を申告するのは避けてください。虚偽の申告書を提出すると、審査に通過できなくなるだけでなく、罪に問われる可能性もあります。自分自身がご返済に苦しまないためにも、正確な金額を申告しましょう。

「他社借入れ」については以下の記事で詳しく解説していますので、参考にしてください。

過去に延滞や債務整理をしていると審査に通りにくい

信用情報機関には、延滞や債務整理の履歴も一定期間登録されています。審査の際にこれらの履歴も照会されるため、一般的に信用情報に問題がある状態で審査に通過するのは難しいです。

信用情報機関に開示請求をすれば、登録されている内容を確認できます。Webや郵送などで気軽に手続きが可能です。

信用情報に延滞などの情報が登録されているか不安な方は、お借入れを申込む前に開示請求をおこなって確認してみましょう。

信用情報として登録される内容や、開示請求の方法については下記記事も参考にしてください。

カードローンを利用する際の注意点

カードローンは、ご利用限度額の範囲内で繰り返しお借入れが可能です。このようなカードローンの特性上、ご利用の際には次の3点にご注意ください。

- 返済計画を立てる

- 金利や無利息期間などの契約内容を確認する

- 余裕がある場合は多めの金額を返済する

以下で詳しく解説します。

返済計画を立てる

お金を借りるとご返済が始まります。借りる前に無理のない返済計画を立てておくことが重要です。毎月無理なくご返済できる金額はどのくらいなのか、いつまでに完済するのか計画を立ててから、カードローンにお申込みください。

また、カードローンはほかのローンとは異なり、ご利用限度額の範囲内で繰り返しお借入れできます。追加でお借入れすると毎月のご返済額やご返済期間が変わることもあるため、その都度、返済計画を立て直すことが大切です。

カードローン会社の公式サイトには、返済シミュレーション機能があります。

レイクの場合、「ご返済シミュレーション」でご返済額やご返済回数のシミュレーションが可能です。ご希望契約額の入力と無利息期間を選択すれば、毎月のご返済額とご返済回数が試算できます。毎月のご返済額からお借入れ可能額を調べることもできるため、ぜひご活用ください。

- このシミュレーションでの試算結果は参考値です。実際のご返済内容とは異なる場合があるので、あくまでもめやすとしてご確認ください。

カードローンのご返済方法や気をつけるべきポイントについては、下記記事で詳しく解説しています。

金利や無利息期間などの契約内容を確認する

カードローンをご利用の際は、必ず金利やご利用限度額などのご契約内容をご確認ください。また、無利息サービスをご利用の場合は、いつまで無利息期間が適用されるのかもご確認ください。

レイクでは、Webでお申込み、はじめてご契約などの諸条件を満たしたお客さまは365日間の無利息サービスをご利用いただけます。

- 365日間無利息

ご利用条件:Web申込み・はじめてのご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)かつご契約後59日以内に収入証明書類の提出とレイクでの登録完了が必要

上記ご利用条件を満たさない方は60日間無利息または30日間無利息をご利用いただけます。

- 60日間無利息(Web申込みかつはじめてのご契約、ご契約額が50万円未満)

- 30日間無利息(自動契約機または電話申込みかつはじめてのご契約)

さらに、「1秒診断」では、簡単な項目を入力するだけで、お借入れが可能かどうかを事前に診断することも可能です。

なお、レイクの無利息期間開始日は「ご契約日の翌日から」となります。「お借入れ日の翌日から」ではありませんのでお気をつけください。

また、無利息期間経過後は通常金利が適用されます。

無利息期間中にもご返済日があります。会員ページでご返済日をご確認いただき、ご返済に遅れないようご注意ください。なお、ご返済が遅れた場合など、無利息期間が終了いたします。

余裕がある場合は多めの金額を返済する

家計に余裕がある場合は、多めの金額をご返済いただくことで利息が少なくなり、返済総額も減ります。カードローンの利息は、以下の計算式で算出可能です。

利息=お借入れ額×貸付利率(年率)÷365日(うるう年は366日)×お借入れ日数

上記の式から分かるとおり金利の高さだけでなく、お借入れ額が多いほど利息額が増え、ご返済総額も多くなります。

利息の負担を減らすためにも、余裕がある場合は約定返済額よりも多めの金額をご返済ください。

まとめ

総量規制は、年収の3分の1を超えるお借入れを原則として禁止する貸金業法上のルールです。貸金業者からのお借入れ合計額に対して適用されます。

貸金業者ではない銀行や信用金庫などのお借入れは、総量規制の対象外です。また、総量規制には「例外貸付」や「除外貸付」もあります。

複数のお借入れがあり合計が年収の3分の1を超えそうな場合は、総量規制の例外貸付にあたるおまとめローンの利用もご検討ください。

監修者:

金子 賢司(かねこ けんじ)

プロフィール:

東証一部上場企業(現在は東証スタンダード)で10年間サラリーマンを務めるなか、業務中の交通事故をきっかけに企業の福利厚生に興味を持ち、社会保障の勉強をはじめる。以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間約100件のセミナー講師なども務める。趣味はフィットネス。健康とお金、豊かなライフスタイルを実践・発信しています。

資格情報:

CFP