デンタルローンとは?

審査内容や借りる前に注意したいポイントも紹介

更新日:2026年6月29日

公開日:2023年6月21日

デンタルローンとは歯科での支払いに活用できるローンです。歯科は保険が適用されない処置も多く、費用が高額になることも珍しくありません。デンタルローンを利用すればまとまった資金が手元にない場合でも、希望する処置を受けやすくなります。

デンタルローンはどこで申込めるのか、また、利用する際のメリットや注意点をご紹介します。歯科でかかる費用にお悩みの方は、ぜひご覧ください。

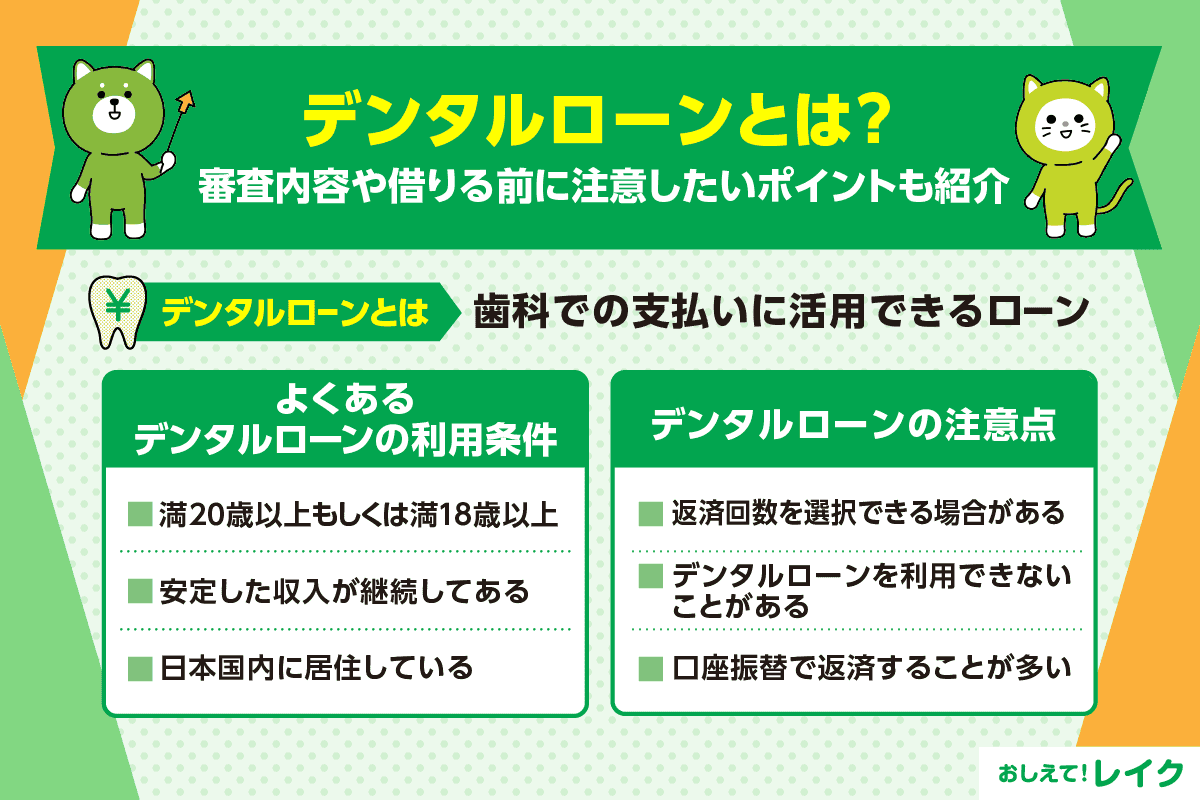

デンタルローンとは

デンタルローンとは、歯科での支払いに活用できるローンです。歯科クリニックを通して申込むこともありますが、信販会社や銀行に直接申込むこともできます。

デンタルローンを利用すると、信販会社や銀行などが費用をまとめて歯科クリニックに支払います。その後、利用者は立て替えてもらった費用と手数料を加えた金額を分割して信販会社や銀行に支払います。

支払いの回数や手数料はローン契約ごとに異なります。ローンを契約する会社によっても異なるので、比較してご自身にあうローンを見つけましょう。

デンタルローンの利用条件

デンタルローンには利用条件があります。条件はローンを提供する会社や金融機関によって異なるため、お申込みの前に確認しましょう。よくある条件は以下をご覧ください。

- 満 20 歳以上もしくは満 18 歳以上である

- 安定した収入が継続してある

- 日本国内に居住している

デンタルローンによっては、年金やアルバイト、パートによって収入を得ている方もお申込みが可能です。

デンタルローンには審査がある

デンタルローンは利用前に審査が実施されます。審査に通過しないときは利用できません。

他社からのお借入れ額が多い場合や、信用情報に問題がある場合などは、審査通過が難しくなる可能性があります。また、収入の安定性などに不安がある場合は、保証人が必要になるケースもあります。

デンタルローンの審査内容

デンタルローンの審査では、以下の事柄を確認されることがあります。

- 属性

- お借入れの状況

- 信用情報

属性とは、お勤め先や収入、家族構成、住居などの社会経済的状況です。居住形態や年数、雇用形態、勤続年数はどの程度かなどが確認されることがあります。

お借入れ状況とは、他社からのお借入れがいくらか、返済に滞りはないかなどの現況をさします。既に多額を借りている場合やお借入れの件数が多い場合は、デンタルローンの返済が可能なのか不安視されるかもしれません。

デンタルローンに限らず、ローン申込時には他社からのお借入れ状況を正確に申告する必要があります。理由や対象となるお借入れは、下記記事で詳しく解説しているので、ぜひ参考にしてください。

信用情報とは、ローンやクレジットカードの利用状況です。今までに返済や支払いを延滞したことがある場合は、審査に影響を及ぼす可能性があります。

信用情報として登録される内容や、ご自身の信用情報を確認する方法は、下記記事で詳しく解説しているので、参考にしてください。

デンタルローンのメリット・デメリット

デンタルローンを利用するかどうかは、メリットとデメリットを比較して検討してみましょう。主なメリット・デメリットは以下をご覧ください。

| メリット | デメリット |

|---|---|

|

|

| メリット | デメリット |

|---|---|

|

|

デンタルローンのメリット

はじめに、デンタルローンのメリットから解説します。

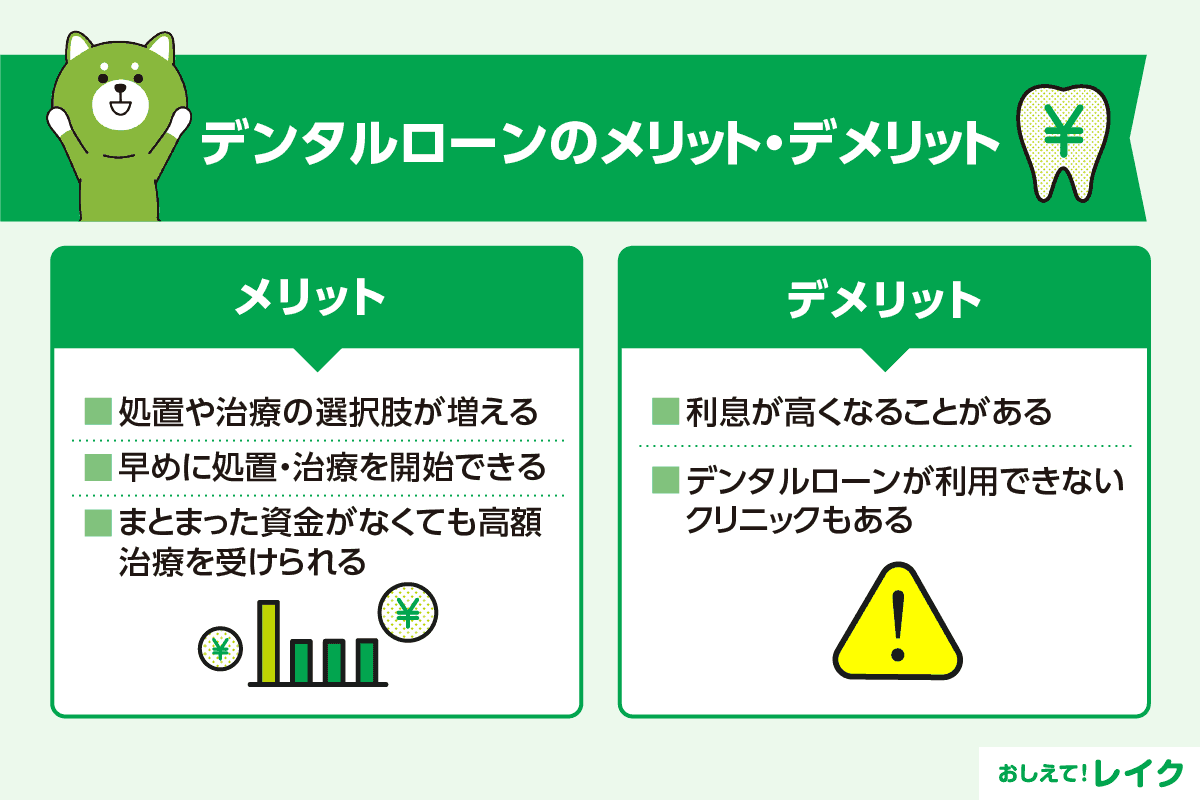

処置や治療の選択肢が増える

高額で迷っていた矯正治療やセラミックの被せものなども、デンタルローンで処置ができる場合があります。

デンタルローンを利用すると、歯科治療のなかでも高額になる自由診療が選択肢に加われば、より希望に合う処置・治療が可能になります。

早めに処置・治療を開始できる

高額なためお金を貯めてから受けようと思っていた処置や治療も、デンタルローンならすぐに開始できます。

矯正治療などの時間がかかるものも、早期に始めると早期完了が期待できます。

下記記事のように虫歯の治療・歯科矯正をしたいけれどお金が払えない方にもデンタルローンは解決策のひとつになります。

まとまった資金がなくても高額治療を受けられる

インプラントや矯正治療などの自費診療は保険が適用されないことが多く、自己負担額が高額になりやすいです。支払いは基本的には 1 回払いのため、治療を受けたくても受けられないケースもあるかもしれません。

デンタルローンなら何回かに分割して治療費を支払うため、一度に支払う金銭的負担が少なくなります。高額なために諦めていた治療も、受けられるかもしれません。

デンタルローンのデメリット

メリットの多いデンタルローンですが、デメリットもあります。デンタルローンに申込む前に確認しておきましょう。

利息が高くなることがある

デンタルローンでは返済回数を選択できる場合があります。返済回数を多くすると 1 回あたりの返済額が減り、家計に影響が及びにくくなります。

しかし、返済回数を多くすると利息の負担額が高くなる場合もあるので注意が必要です。デンタルローンを申込む前に返済総額はいくらになるのか、利息はいくらかかるのか、入念な確認が大切です。

利息の計算方法や、金利・利子・利回りとの違いを、下記記事で詳しく解説しているので、参考にしてください。

デンタルローンが利用できないクリニックもある

デンタルローンを利用できるかどうかは歯科クリニックによって異なります。利用できない歯科クリニックもあります。デンタルローンで治療費などを支払おうと考えている場合は、事前に歯科クリニックでデンタルローンを利用できるか確認するようにしてください。

また、デンタルローンを利用できる場合でも、基本的には歯科クリニックが提携しているローン以外は選択できません。そのため、利用したいデンタルローンが決まっている場合でも、必ずしも利用できるとは限らない点に注意が必要です。

長期的に家計が圧迫されることがある

デンタルローンによっては、10 年(120 回払い)もの長期間にわたって分割払いが可能なものもあります。1 回あたりのご返済額は抑えやすくなるものの、毎月のお支払いが負担に感じるかもしれません。

しかし、返済期間を短く設定すると 1 回あたりのご返済額が増え、家計を圧迫する場合もあります。毎月無理なく支払えるご返済額に設定するほか、ライフプランに影響を及ぼさない程度の返済期間の設定にも注意が必要です。

デンタルローン利用の際に知っておきたいこと

デンタルローンに申込む前に、次のポイントを確認してください。

- 返済回数を選択できる場合がある

- 審査に通過しないと利用できない

- 口座振替で返済する場合が多い

それぞれのポイントを説明します。

返済回数を選択できる場合がある

返済回数を選択できるデンタルローンもあります。返済回数が少ないと利息は少なくなりますが、月々の返済額は大きくなるため、家計の負担が増えます。

無理なく返済できる返済回数を選び、計画的な利用が大切です。

審査に通過しないと利用できない

審査に通過しないと、デンタルローンは利用できません。また、保証人が必要な場合は、保証人を準備できないとデンタルローンを利用できない場合もあります。

必ずしも審査に通過できるとは限らないため、デンタルローンを利用できないこともある点は想定しておく必要があります。

口座振替で返済する場合が多い

デンタルローンは、基本的には口座振替により返済します。返済が遅れないよう、引落し前までにはその月分のご返済額を口座に入金してください。

なお、返済に遅れてしまうと遅延損害金(年率)が発生する場合もあり、支払いの負担が増えてしまうので注意が必要です。

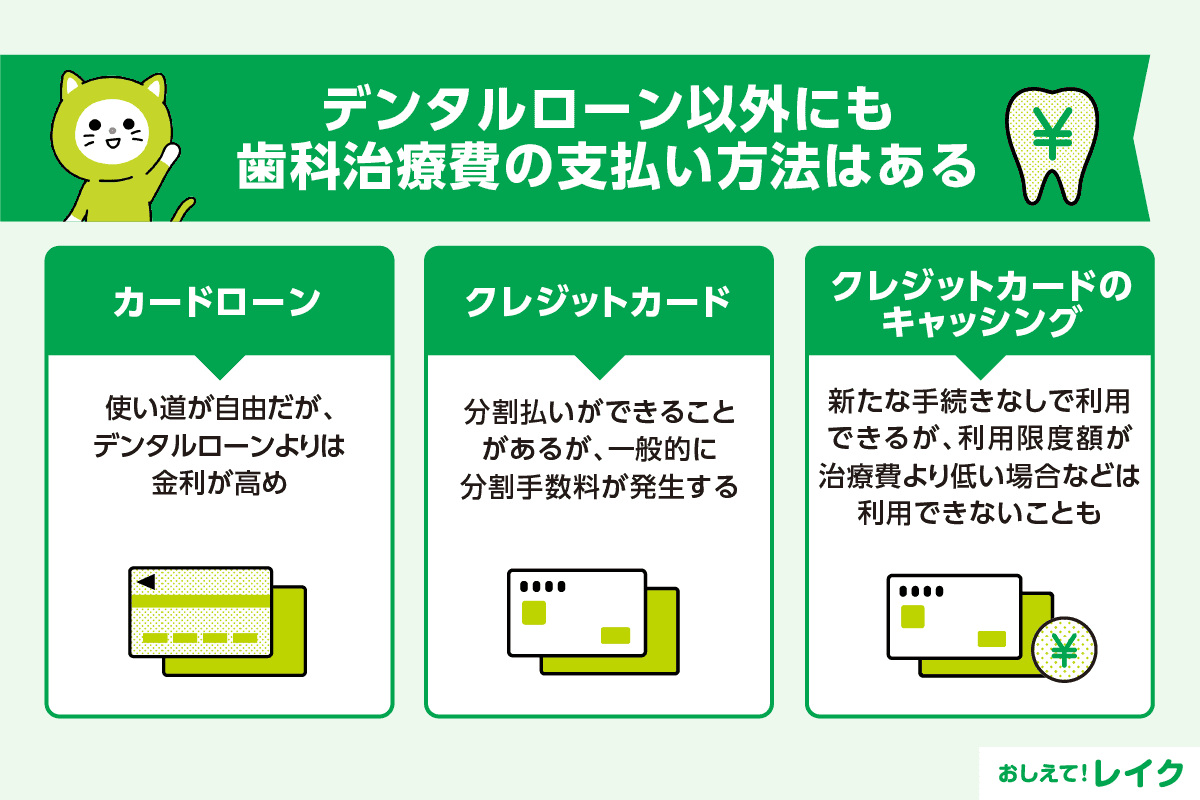

デンタルローン以外にも歯科治療費の支払い方法はある

デンタルローン以外にも、歯科治療費の支払い方法はあります。たとえば、カードローンやクレジットカード、クレジットカードのキャッシングなどを利用できる可能性があります。主な支払方法と金利、使い道は以下をご覧ください。

| 支払方法 | デンタルローン | カードローン | クレジットカード | クレジットカードのキャッシング |

|---|---|---|---|---|

| 金利(年利・手数料) | 年 2.5~13.5%程度 | 年 2.0~18.0%程度 | 金利なし。ただし、3 回以上に分割して返済するときは年 14.5~18.0%程度の金利がかかる | 年 15.0~18.0%程度 |

| 歯科治療費以外のほかの用途で支払いができるか | 不可 | 可能 | 可能 | 可能 |

| 支払方法 | デンタルローン | カードローン | クレジットカード | クレジットカードのキャッシング |

|---|---|---|---|---|

| 金利(年利・手数料) | 年 2.5~13.5%程度 | 年 2.0~18.0%程度 | 金利なし。ただし、3 回以上に分割して返済するときは年 14.5~18.0%程度の金利がかかる | 年 15.0~18.0%程度 |

| 歯科治療費以外のほかの用途で支払いができるか | 不可 | 可能 | 可能 | 可能 |

カードローン

カードローンは利用限度額の範囲内で繰り返しお借入れが可能なローンです。ATM や振込みなどにより借入れた現金を歯科クリニックの窓口に持って行き、歯科治療費を支払います。

カードローンは原則として使い道は自由なローンのため、歯科治療費以外の支払い、たとえば、生活費や教育費用などにも利用できます。申込んだその日に借りられるカードローンもあり、急な支出に対応する手段にも活用できるでしょう。

ただし、利用限度額は審査によって決まるため、場合によっては歯科治療に必要な金額を借りられない可能性があります。また、デンタルローンのように使い道が決まったローンと比べると、金利が高めの傾向にある点にも注意が必要です。

下記記事では、カードローンの特徴やメリット・デメリット、審査を詳しく解説しているので、ぜひ参考にしてください。

クレジットカード

クレジットカード(ショッピング枠)も、利用限度額の範囲内なら原則として使い道は自由です。歯科治療費だけでなく、実店舗やインターネットショッピングでの支払いにも繰り返し利用できます。

クレジットカード決済に対応している歯科クリニックなら、お持ちのクレジットカードで支払うのもひとつの方法です。分割払いにも対応できることがあるため、何度かに分けて支払えるかもしれません。

ただし、一般的に 3 回以上の分割払いでは分割手数料が発生する点に注意が必要です。分割手数料はカードローンと同程度かやや高めの傾向にあります。

クレジットカードのキャッシング

クレジットカードのキャッシングとは、カードローンと同じく利用限度額の範囲内なら現金を借りられる仕組みのことです。通常の利用(ショッピング枠)と区別して、「キャッシング枠」と呼ぶこともあります。

原則として使い道は自由のため、歯科治療費以外の支払いにも繰り返し利用できます。カードローンと同じく、ATM や振込みなどにより現金を借入れ、歯科クリニックの窓口で支払いましょう。

なお、クレジットカードを作成した時点で、キャッシング枠付帯の有無と利用限度額が決められているため、既にキャッシング枠が付帯していれば、新たな申込手続きや審査なしにすぐに現金を借りることが可能です。

キャッシング枠がない場合は新たに申込みと審査が必要で、利用限度額が治療費より低い場合などは利用できない場合があります。

下記記事では、クレジットカードのキャッシング枠の利用方法や、注意点などを詳しく解説しているので、あわせてご覧ください。

レイクは最短 10 分融資にも対応可能

お急ぎの際は、即日融資に対応しているカードローンを検討してみてはいかがでしょうか。

レイクは Web で 24 時間お申込みを受け付けていて、21 時(日曜日は 18 時)までにご契約手続きが完了する(審査・必要書類の確認含む)と、当日中のお借入れが可能(※)です。また、カードを使ったお借入れだけでなく、お振込みによるお借入れもご利用いただけます。

- ただし一部金融機関および、メンテナンス時間等を除きます。お申込み時間や審査状況によりご希望にそえない場合があります。

消費者金融系カードローンで最短即日融資を受ける方法や、土日祝日のお申込みを詳しく知りたい場合は、下記記事をぜひ参考にしてください。

カードローンを利用する際の注意点

カードローンは、ご利用限度額の範囲内で繰り返しお借入れが可能です。このようなカードローンの特性上、ご利用の際には次の3点にご注意ください。

- 返済計画を立てる

- 金利や無利息期間などの契約内容を確認する

- 余裕がある場合は多めの金額を返済する

以下で詳しく解説します。

返済計画を立てる

お金を借りると返済が始まります。借りる前に無理のない返済計画を立てておくことが重要です。毎月無理なくご返済できる金額はどのくらいなのか、いつまでに完済するのか計画を立ててから、カードローンにお申込みください。

また、カードローンはほかのローンとは異なり、ご利用限度額の範囲内で繰り返しお借入れが可能です。追加でお借入れすると毎月のご返済額やご返済期間が変わることもあるため、その都度、返済計画を立て直すことが大切です。

カードローン会社の公式サイトには、返済シミュレーション機能があります。

レイクの場合、「ご返済シミュレーション」でご返済額やご返済回数をシミュレーションできます。お借入れ希望額の入力と無利息期間を選択すれば、毎月のご返済額とご返済回数が試算できます。

毎月のご返済額からお借入れ可能額を調べることもできます。ぜひご活用ください。

- このシミュレーションでの試算結果は参考値です。実際のご返済内容とは異なる場合があるので、あくまでもめやすとしてご確認ください。

カードローンのご返済方法や気をつけるべきポイント、返済期日に遅れた場合の対処法については、下記記事で詳しく解説していますので、参考にしてください。

金利や無利息期間などの契約内容を確認する

カードローンをご利用の際は、必ず金利やご利用限度額などのご契約内容をご確認ください。また、無利息サービスをご利用の場合は、いつまで無利息期間が適用されるのかもご確認ください。

レイクでは、Web でお申込み、はじめてご契約などの諸条件を満たしたお客さまは 365 日間の無利息サービスをご利用いただけます。

- 365 日間無利息

ご利用条件:Web お申込み・はじめてのご契約、ご契約額が 50 万円以上(お借入れ額 1 万円でも可能)かつご契約後 59 日以内に収入証明書類の提出とレイクでの登録完了が必要

上記ご利用条件を満たさない方は 60 日間無利息または 30 日間無利息をご利用いただけます。

- 60 日間無利息(Web 申込みかつはじめてのご契約、ご契約額が 50 万円未満)

- 30 日間無利息(自動契約機または電話申込みかつはじめてのご契約)

さらに、「1 秒診断」では、簡単な項目を入力するだけで、お借入れが可能かどうかを事前に診断することも可能です。

なお、レイクの無利息期間開始日は「ご契約日の翌日から」となります。「お借入れ日の翌日から」ではありませんのでお気をつけください。

また、無利息期間経過後は通常金利が適用されます。

無利息期間中にもご返済日があります。会員ページでご返済日をご確認いただき、ご返済に遅れないようご注意ください。なお、ご返済が遅れた場合など、無利息期間が終了いたします。

以下の記事では、金利の仕組みや利息の計算方法について解説しています。

また、以下の記事では無利息でお金を借りる方法や、カードローンの無利息サービスの注意点などを解説していますので、あわせてご覧ください。

余裕がある場合は多めの金額を返済する

家計に余裕がある場合は、多めの金額をご返済いただくことで利息が少なくなり、ご返済総額も減ります。カードローンの利息は、以下の計算式で算出します。

利息=お借入れ額×貸付利率(年率)÷365 日(うるう年は 366 日)×お借入れ日数

上記の式から分かるとおり金利の高さだけでなく、お借入れ額が多いほど利息の負担額が増え、ご返済総額も多くなります。

利息の負担を減らすためにも、余裕がある場合は約定返済額よりも多めの金額をご返済ください。

下記記事では、カードローンの一括返済の方法や注意点を詳しく解説していますので、ぜひ参考にしてください。

デンタルローンに関するよくある質問

デンタルローンに関してよくある質問とその答えをまとめました。ぜひ参考にしてください。

無利子のデンタルローンはある?

無利子のデンタルローンも存在します。ただし、通っている歯科クリニックが無利子のデンタルローンを利用できるとは限りません。無利子のデンタルローンを利用したい方は、治療が始まる前に確認しておきましょう。

デンタルローンを利用している場合でも医療費控除は使える?

デンタルローンを利用しているかどうかに関わらず、年間医療費が一定基準を超えると医療費控除を利用できます。

ただし、ローンにかかる金利や手数料は、医療費控除の対象にはなりません。医療費として支払った金額を合算して、確定申告をしてください。

また、審美的な目的のみの歯科矯正費用の場合など、一部、医療費控除の対象外となる可能性があるので注意が必要です。

まとめ

デンタルローンの利用により、歯科治療や処置の選択肢が広がります。資金面で治療・処置をためらっていた方は、デンタルローンの利用に関して歯科クリニックに相談してみましょう。

また、信販会社や銀行などではデンタルローンを提供していることがあります。直接問合せ、金利や返済回数などを比較して選ぶのもひとつの方法です。

急いでいる際には、最短即日融資が可能なカードローンも選択肢として考えることができます。

監修者:

古関 俊祐(こせき しゅんすけ)

プロフィール:

弁護士法人HAL代表弁護士。消費者金融、銀行ローン各社との債務整理、過払金請求事件を多数取り扱い、多くの依頼者からの相談を受けています。分かりやすく、人当たりの良い弁護士になることを目標に、日々の業務を行っています。債務整理案件だけでなく、保険や不動産など財産にまつわる問題、離婚や相続など家庭内の問題など、個人の生活において避けては通れない様々な問題について手広く対応しています。地元である東京都葛飾区の新小岩にて新小岩法律事務所を開設後、弁護士法人HALを設立し秋葉原と新小岩にオフィスを構えて活動しています。好きな言葉は明朗会計。趣味は、プロ野球観戦でシーズン中はしょっちゅう横浜スタジアムに足を運んでいます。

資格情報:

弁護士