カードローンの返済ができないときの対処法!

やってはいけないことも紹介

更新日:2026年6月29日

公開日:2023年7月6日

カードローンの返済ができない場合、カードローン会社から電話や郵便などで連絡があります。また、連絡以外にも、さまざまな影響が生じる場合もあるので注意が必要です。

カードローンを返済できないと何が起こるかをまとめて解説します。また、カードローンの返済ができない状況に陥らないために、普段からできることもご紹介するので、ぜひ参考にしてください。

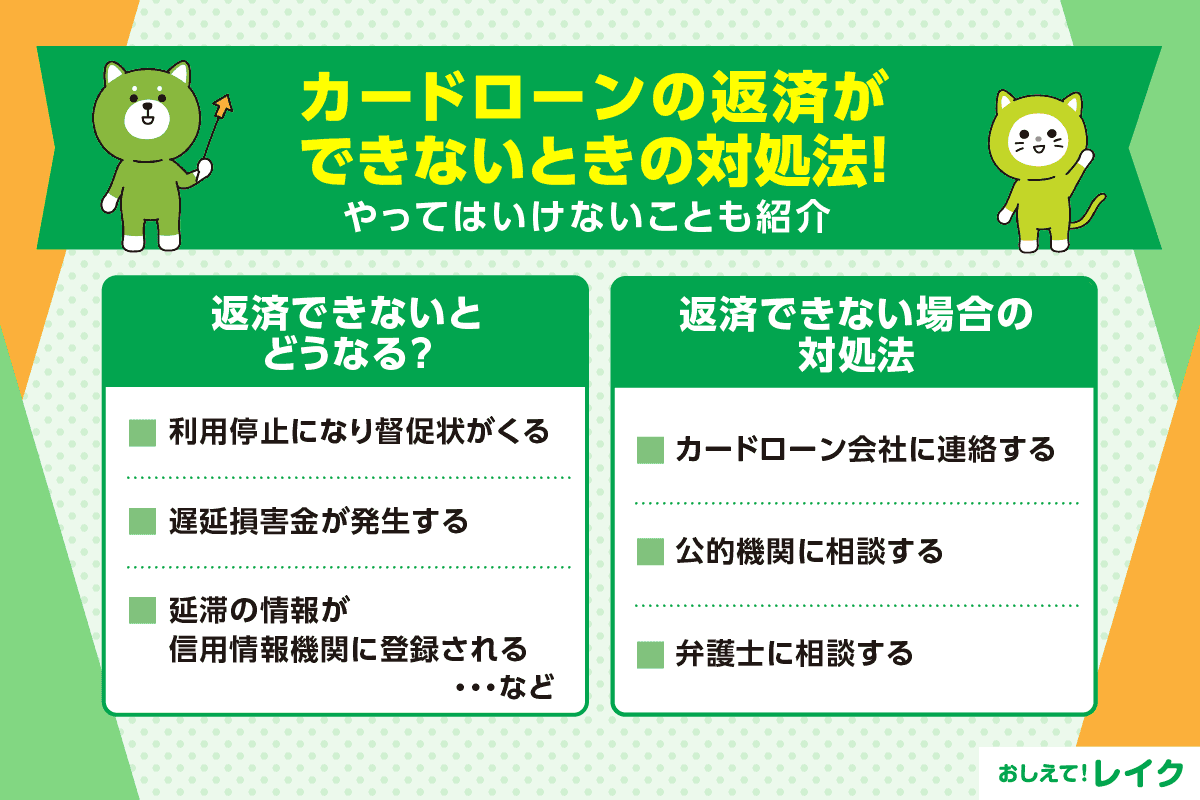

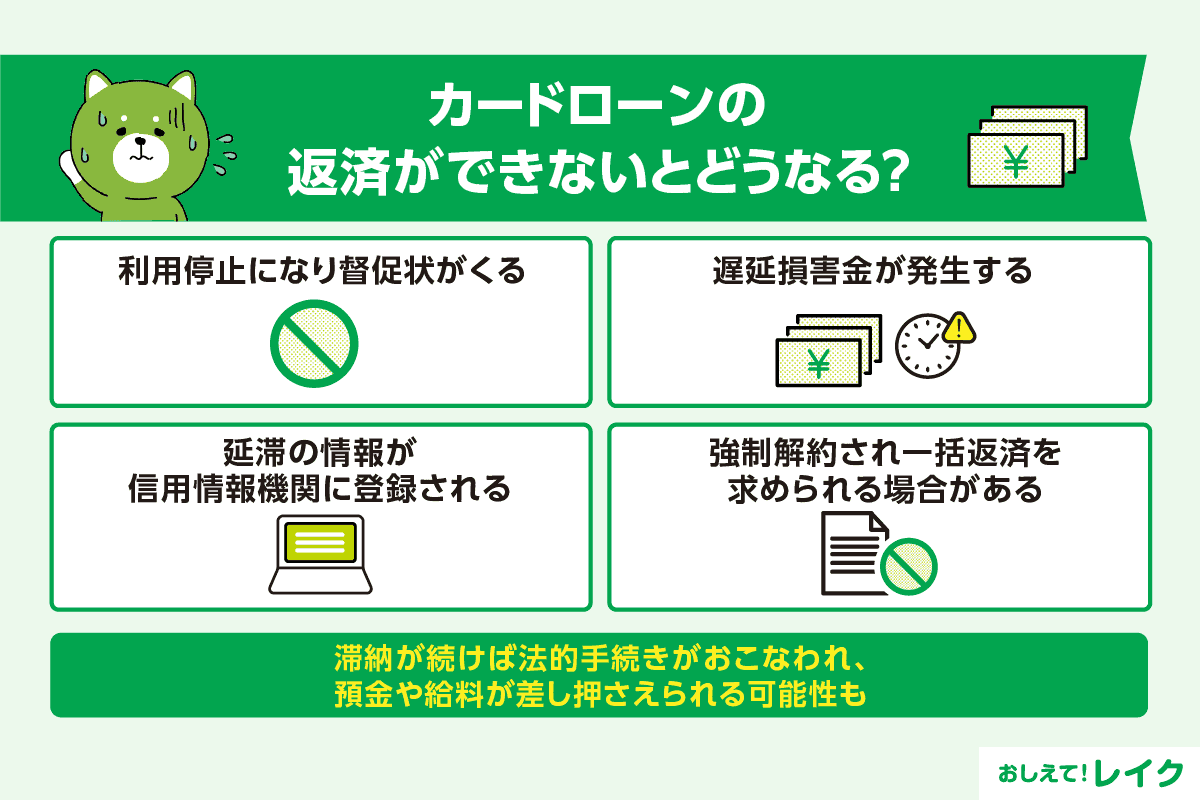

カードローンの返済ができないとどうなる?

ご返済日を経過してもご返済をしない場合、電話や郵便などの方法でカードローン会社から連絡が届きます。

また、連絡がくるだけでなく、さまざまなリスクが生じる場合があります。カードローンのご返済ができないときに起こり得ることを時系列でご紹介します。

- 利用停止になり督促状がくる

- 遅延損害金が発生する

- 延滞の情報が信用情報機関に登録される

- カードローンが強制解約される

- 一括返済を求められる場合がある

- さらに滞納が続けば法的手続きがおこなわれ、預金や給料が差し押さえられる可能性がある

それぞれのリスクを見ていきましょう。

利用停止になり督促状がくる

カードローンの決められた返済日までにご返済ができないと、追加のお借入れができなくなる場合があります。ご利用限度額の枠が残っている場合でも、お借入れができなくなるため、ご注意ください。

長期間の延滞でなければ、滞納している金額をご返済した後に再びお借入れが可能になる場合もあります。

しかし、一般的には延滞期間が長引くと滞納した分をご返済しても追加でお借入れができなくなります。

また、カードローン会社から督促状が届く場合もあります。督促状が届くタイミングはカードローン会社によって異なるため、滞納分のご返済をした後に行き違いに届くケースもあるようです。

遅延損害金が発生する

カードローンのご返済ができない場合は、遅延損害金(年率)が発生する場合があります。

遅延損害金(年率)とは、ご返済の遅延にともなって発生する損害金です。ご返済が遅れた期間に対して発生し、通常の金利よりも高い金利で利息計算がおこなわれます。

ご返済の負担がさらに増えるため、ご返済日までのご返済を心がける姿勢が大切です。

延滞の情報が信用情報機関に登録される

決められた期限までにご返済ができず、延滞してしまうと、信用情報機関に延滞の情報が登録されます。信用情報機関とは個人の信用情報(ローンやクレジットカードなどの利用・返済状況など)を管理・保管する機関です。

一般的に個人がローンやクレジットカードに申込むと、ローン会社やクレジットカード会社は審査の一環として信用情報を照会します。

延滞の情報が信用情報機関に登録されていると、審査に影響がおよび、追加のお借入れや新規ローンのお申込みができなくなる可能性があるので注意が必要です。

なお、信用情報機関への登録情報と登録期間は、ご自身で情報開示の請求をすれば確認できます。気になる方は情報開示を検討してください。

カードローンの信用情報に関しては、下記記事で詳しく解説しているので、ぜひ参考にしてください。

カードローンが強制解約され一括返済を求められる場合がある

ご延滞が解消されない場合は、カードローンが強制解約されたり、カードローン会社から一括返済を求められたりする可能性があります。

なお、強制解約となると、その情報も信用情報機関に登録されるため、別会社のローンやクレジットカードなどに申込むことも難しくなる点に注意してください。

また、一括返済を求められた場合は、お借入れ額によってはまとまったお金を用意する必要も生じます。いずれにしても延滞する前よりも状況は悪化するので、延滞する前に何らかの対処が不可欠です。

それでも滞納が続けば法的手続きがおこなわれ、預金や給料が差し押さえられる可能性も

カードローンの滞納を続けた場合、金融機関が裁判所に支払督促や訴訟などの法的手続きを申し立てる可能性があります。支払督促や訴訟提起を受けてもまだ支払わないときは、裁判所の判決に基づいて預金口座や給料などが差し押さえられます。

給与が差し押さえられる場合は、強制的に給与の一部が返済に充当されるため、お勤め先にも滞納している事実が知られるかもしれません。

預金口座が差し押さえられると、一時的に口座の入金や引き出しができなくなることがあります。また、口座の引き出しができるようになっても滞納額分の預金が口座から引かれてしまうため、手元に残る金額が少なくなってしまいます。

カードローンを返済できない場合の対処法

カードローンのご返済日までにご返済ができない場合は、次の方法で対処してください。

- カードローン会社に連絡する

- 公的機関に相談する

- どうしても返済できない場合は弁護士に相談する

それぞれの方法を説明します。

カードローン会社に連絡する

まずは、お借入れをしているカードローン会社に連絡してください。カードローン会社によっては、ご返済日の変更などの相談に応じてもらえる可能性があります。

ただし、カードローン会社に連絡し、ご返済日の変更などの相談に応じてもらえても、信用情報機関への情報登録がされないとは限らない点には注意が必要です。

レイクでは、会員ページからご返済予定日の登録が可能です。

ただし、タイミングによってはご返済予定日の変更が難しい場合もあるので、遅れそうな場合はお早めにご連絡ください。

公的機関に相談する

カードローン会社に相談すればご返済を待ってもらえるケースもありますが、いつまでも待ってもらえるわけではありません。数日待ってもらうだけではご返済ができない場合は、公的機関に対応方法を相談しましょう。

消費者庁の消費者ホットラインでは、電話相談に対応しています。局番なしの「188」です。ご返済以外にもさまざまな困りごとに対応しているため、覚えておきましょう。なお、相談料は無料ですが、通話料はかかるため注意してください。

借入れのご返済や家計の問題は、JCCO 公益財団法人日本クレジットカウンセリング協会に問合せてみてください。任意整理の相談も無料でできます。

弁護士のサポートを得たいときは、法テラスの利用を検討できます。法テラスは電話やメールで相談できる法律の総合案内所です。無料の法律相談から弁護士費用の立て替えまで幅広く対応しています。

複数のローンを抱えた場合には財務局の多重債務相談窓口に相談しましょう。浪費やギャンブルのために安易に借りてしまう方は、日本貸金業協会もしくは全国銀行個人信用情報センターに申告すると、貸付自粛するためのサポートを受けられます。

どうしても返済できない場合は弁護士に相談する

どうしても対応しきれない場合は、弁護士への相談も検討してください。お借入れ額や収入状況などにもよりますが、債務整理などの手続きを依頼できる場合があります。

なお、債務整理とは、借金の減額や免除、支払いの猶予などをしてもらう手続きです。主な種類としては以下です。

| 債務整理の種類 | 概要 |

|---|---|

| 任意整理 | 返済の負担軽減などをカードローン会社との間で交渉する |

| 個人再生 | 裁判所で手続きをして、ご返済額を大幅に軽減してもらう |

| 自己破産 | 裁判所で手続きをして、最終的に借金の返済義務を免除してもらうが、当面の生活費以外の財産はすべて没収されるなど多くのデメリットがある |

債務整理をおこなった事実は、信用情報機関に登録されます。そのため、後日、ローンやクレジットカードの審査通過が厳しくなる場合もあります。

カードローンを返済できないときにやってはいけないこと

カードローンのご返済が難しいときは、気持ちが焦りやすくなるでしょう。焦った状況で誤った行動をすると、状況がさらに悪い方向に進む場合もあります。

慎重に問題を解決するためにも、どんなに厳しい状況でも、以下の行動はしないようにしましょう。

- 連絡を無視する

- 返済目的に別のサービスで融資を受ける

- クレジットカードを現金化する

それぞれの行動を解説します。

連絡を無視する

カードローンのご返済を延滞すると、前述したとおり、カードローン会社から確認の電話がかかってきたり、督促状が送られてきたりします。

カードローン会社からの連絡は、無視をしてはいけません。たとえば、支払いの督促などを無視し続けると、最終的には、預貯金や給与、家や車といった財産が差し押さえられる可能性があります。

カードローンのご返済が難しいと分かった段階で早めの連絡が大切です。また、カードローン会社から連絡を受けたときは、すぐに電話やメールなどで折り返し連絡をしてください。

返済目的に別のサービスで融資を受ける

カードローンのご返済ができないときに、別のサービスでお金を借りてご返済に充当するのもおすすめできません。

利用残高の総額が年収の3分の1を超えていないときや審査内容に問題がなければ、複数のサービスから融資を受けられます。

しかし、カードローンのご返済を目的として別のサービス、たとえばクレジットカード会社のキャッシング枠などを利用すると、ご返済しなくてはいけない金額が増え、さらに状況が悪化します。

新たに借りるときは綿密に返済計画を立ててから申込むことが大切です。

クレジットカードを現金化する

クレジットカードの現金化とは、クレジットカードで購入したものを買取業者に買取ってもらい、現金を受け取る仕組みです。たとえば、クレジットカードで新幹線の切符やトレーディングカードなどの換金性の高いものを購入し、買取業者に売却するケースが該当します。

クレジットカードの現金化は、法律上グレーゾーンとされる取引で、実質的な貸付とみなされて違法と判断されるケースもあります。また、一般的なカード会社では禁止行為とされています。カード会社に知られると、解約処分を受けたり、更新審査などで不利になったりする可能性があるため注意が必要です。

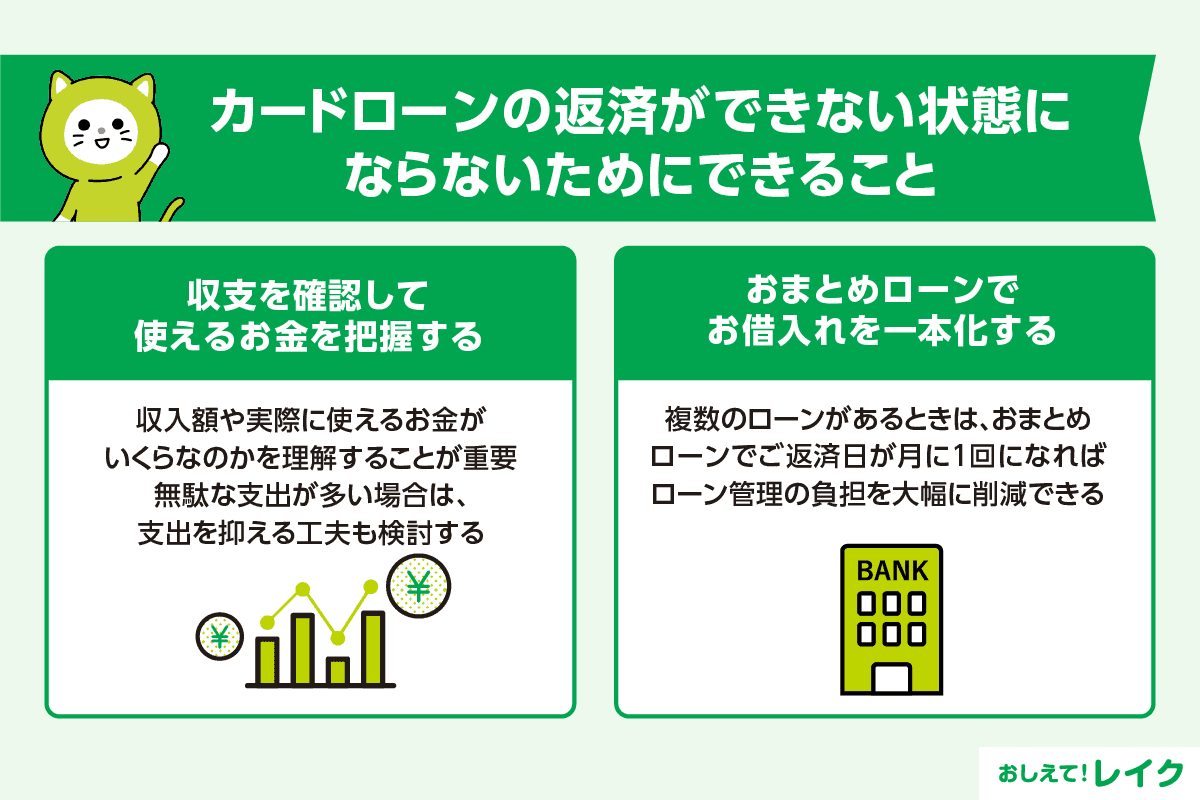

カードローンの返済ができない状態にならないためにできること

カードローンは、ご利用限度額の範囲内で繰り返しお借入れが可能です。このようなカードローンの特性上、ご返済ができない状況に陥らないために、普段から次の2つの対策を実施するのがおすすめです。

- 収支を確認して使えるお金を把握する

- おまとめローンでお借入れを一本化する

それぞれの対策を詳しく説明します。

収支を確認して使えるお金を把握する

まずは自分の収支を正確に把握しましょう。収支を把握していないと、ご返済に必要なお金が足りなくなる可能性があります。

お金が足りなくなることが多い方は、収支を正確に把握できていないのかもしれません。一度、家計簿をつけて、収入額やご返済に必要なお金はどの程度か、実際に使えるお金がいくらなのかを理解しておくことが大切です。

クレジットカードや銀行口座と紐付けし、お金の管理を簡単に実施する家計簿アプリなども利用し、毎月の収支を把握してください。ご返済金額や生活費に対して収入が少ない場合は、収入を増やす必要もあるかもしれません。

副業や転職を検討したり、不要品を売却したりするのもひとつの方法です。また、無駄な支出が多い場合は、支出を抑える工夫も検討してみましょう。浪費を抑えるほかに、スマートフォンを格安SIMにする、不要なサブスクリプションを解約する、保険を見直すなどすぐにできることから実施してください。

おまとめローンでお借入れを一本化する

ローンが2つ以上あると、それぞれのご返済日やご返済額を管理するだけでも大変です。ついご返済日を忘れてしまい、利用停止されたり、遅延損害金が発生したりする場合もあるかもしれません。

複数のローンがあるときは、おまとめローンでの一本化も検討しましょう。ご返済日が月に1回になるだけでも、ローン管理の負担を大幅に削減できます。

ただし、おまとめローンはカードローンのように追加のお借入れができません。追加のお借入れが必要な場合は、カードローンを1つのみ残し、それ以外のお借入れをすべておまとめローンでまとめるといいかもしれません。

カードローンの返済方法や種類に関しては下記記事で詳しく解説しているので、ぜひ参考にしてください。

カードローンを利用する際の注意点

カードローンは、ご利用限度額の範囲内で繰り返しお借入れが可能です。このようなカードローンの特性上、ご利用の際には次の3点にご注意ください。

- 返済計画を立てる

- 金利や無利息期間などの契約内容を確認する

- 余裕がある場合は多めの金額を返済する

以下で詳しく解説します。

返済計画を立てる

お金を借りると返済が始まります。借りる前に無理のない返済計画を立てておくことが重要です。毎月無理なくご返済できる金額はどのくらいなのか、いつまでに完済するのか計画を立ててから、カードローンにお申込みください。

また、カードローンはほかのローンとは異なり、ご利用限度額の範囲内で繰り返しお借入れが可能です。追加でお借入れすると毎月のご返済額やご返済期間が変わることもあるため、その都度、返済計画を立て直すことが大切です。

カードローン会社の公式サイトには、返済シミュレーション機能があります。

レイクの場合、「ご返済シミュレーション」でご返済額やご返済回数をシミュレーションできます。お借入れ希望額の入力と無利息期間を選択すれば、毎月のご返済額とご返済回数が試算できます。

毎月のご返済額からお借入れ可能額を調べることもできます。ぜひご活用ください。

- このシミュレーションでの試算結果は参考値です。実際のご返済内容とは異なる場合があるので、あくまでもめやすとしてご確認ください。

金利や無利息期間などの契約内容を確認する

カードローンをご利用の際は、必ず金利やご利用限度額などのご契約内容をご確認ください。また、無利息サービスをご利用の場合は、いつまで無利息期間が適用されるのかもご確認ください。

レイクでは、Webでお申込み、はじめてご契約などの諸条件を満たしたお客さまは365日間の無利息サービスをご利用いただけます。

ご利用条件:Web申込み・はじめてのご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)かつご契約後59日以内に収入証明書類の提出とレイクでの登録完了が必要

上記ご利用条件を満たさない方は60日間無利息または30日間無利息をご利用いただけます。

さらに、「1秒診断」では、簡単な項目を入力するだけで、お借入れが可能かどうかを事前に診断することも可能です。

なお、レイクの無利息期間開始日は「ご契約日の翌日から」となります。「お借入れ日の翌日から」ではありませんのでお気をつけください。

また、無利息期間経過後は通常金利が適用されます。

無利息期間中にもご返済日があります。会員ページでご返済日をご確認いただき、ご返済に遅れないようご注意ください。なお、ご返済が遅れた場合など、無利息期間が終了いたします。

カードローンの金利については下記記事でも詳しく解説していますので、ぜひ参考にしてください。

余裕がある場合は多めの金額を返済する

家計に余裕がある場合は、多めの金額をご返済いただくことで利息が少なくなり、ご返済総額も減ります。カードローンの利息は、以下の計算式で算出します。

利息=お借入れ額×貸付利率(年率)÷365日(うるう年は366日)×お借入れ日数

上記の式から分かるとおり金利の高さだけでなく、お借入れ額が多いほど利息の負担額が増え、ご返済総額も多くなります。

利息の負担を減らすためにも、余裕がある場合は約定返済額よりも多めの金額をご返済ください。

下記記事では、カードローンの一括返済の方法や注意点について詳しく解説しています。

まとめ

カードローンのご返済ができない場合、ローンやクレジットカードなどの審査通過が難しくなる、遅延損害金(年率)が発生する、信用情報機関に延滞の情報が登録されるなどのリスクが生じます。場合によっては、強制解約や一括返済を求められる恐れもあるのでご注意ください。

カードローンのご返済ができない状況に陥らないためにも、普段からご自分の収支やご返済額、ご返済日の把握が大切です。

どうしてもご返済ができない場合は、カードローン会社や専門家に相談し、早期に解決するように心がけてください。

監修者:

古関 俊祐

プロフィール:

弁護士法人HAL代表弁護士。消費者金融、銀行ローン各社との債務整理、過払金請求事件を多数取り扱い、多くの依頼者からの相談を受けています。分かりやすく、人当たりの良い弁護士になることを目標に、日々の業務を行っています。債務整理案件だけでなく、保険や不動産など財産にまつわる問題、離婚や相続など家庭内の問題など、個人の生活において避けては通れない様々な問題について手広く対応しています。地元である東京都葛飾区の新小岩にて新小岩法律事務所を開設後、弁護士法人HALを設立し秋葉原と新小岩にオフィスを構えて活動しています。好きな言葉は明朗会計。趣味は、プロ野球観戦でシーズン中はしょっちゅう横浜スタジアムに足を運んでいます。

資格情報:

弁護士