消費者金融の金利相場は?

仕組みやご返済額の計算例と利息を抑える方法

更新日:2026年6月29日

公開日:2024年3月13日

「消費者金融のカードローンでお金を借りたいが、金利が高そうなイメージがある」という方も多いのではないでしょうか。

消費者金融の金利相場は年3.0%~18.0%と高めです。しかし、実際の適用金利はお客さまの信用情報やご利用限度額にもよるため、一概にはいえません。ご返済額をなるべく抑えたい場合は、ちょっとした工夫も必要です。

この記事では、消費者金融系カードローンの金利相場や銀行系カードローン・クレジットカード会社との比較、月々のご返済額の計算例を紹介します。利息を抑える方法についても詳しく解説しているため、ぜひ最後までご覧ください。

また、下記記事では消費者金融の基礎知識や闇金・サラ金・銀行との違いなどを詳しく解説していますので、ぜひ参考にしてください。

消費者金融の金利相場は年3.0%~18.0%

金利は消費者金融によって異なるものの、相場は年3.0%~18.0%程度です。大手消費者金融の場合ではほとんどの場合下限金利が年3.0%~4.5%程度、上限金利が年17.8%~年18.0%程度に設定されています。

一方、中小消費者金融の上限金利は年18.0%程度です。ただし、10万円未満の小口融資であれば、利息制限法が定める上限金利の年20.0%に設定されていることが多い傾向にあります。また、下限金利は年4.8%~年14.9%程度と幅広いのも、大手消費者金融と大きく異なる点です。

こうした傾向はありますが、実際には審査で決まるご利用限度額に応じた金利が適用される仕組みです。したがって、お借入れの際の金利はお客さまによっても変わります。ご利用限度額が高いほど、適用金利は低くなるのが一般的です。

なお、ご利用限度額とは、お客さまごとに設定される「お借入れが可能な上限金額」を指します。

消費者金融の上限金利は法律で決められている

貸付の際の金利には、お客さまを守るために上限が設けられています。金利の上限を定める法律は、おもに以下の2つです。

- 利息制限法

- 出資法

消費者金融などの貸金業者は、利息制限法で定められている上限を超える金利では貸付ができません。利息制限法の上限金利は、お借入れ額に応じて年15.0%~20.0%です。

| お借入れ額 | 上限金利(年率) |

|---|---|

| 10万円未満 | 20.0% |

| 10万円以上100万円未満 | 18.0% |

| 100万円以上 | 15.0% |

また、出資法では、お借入れ額にかかわらず年20.0%が上限金利と決まっています。

貸金業法と出資法が改正される2010年6月18日までは、「グレーゾーン金利」が存在していました。グレーゾーン金利とは、利息制限法の上限金利(年15.0%~20.0%)を超え、かつ改正前の出資法の上限金利(年29.2%)の範囲内の金利帯です。

改正前は、「グレーゾーン金利」での貸付も一定の要件を満たせば有効でした。

しかし、金利の負担を軽減するために、出資法の上限金利が年20.0%に引き下げられ、これによってグレーゾーン金利は撤廃されました。

現在は、利息制限法の上限金利を超えた部分は無効、行政処分の対象となり貸金業者は業務停止命令などを受ける可能性があります。また、出資法の上限金利を超えた場合は刑事罰の対象となり、5年以上の懲役もしくは1,000万円以下の罰金、またはその両方が科されます。

したがって、法律を遵守している消費者金融からお借入れをする際、金利が年20.0%を超えることは決してありません。

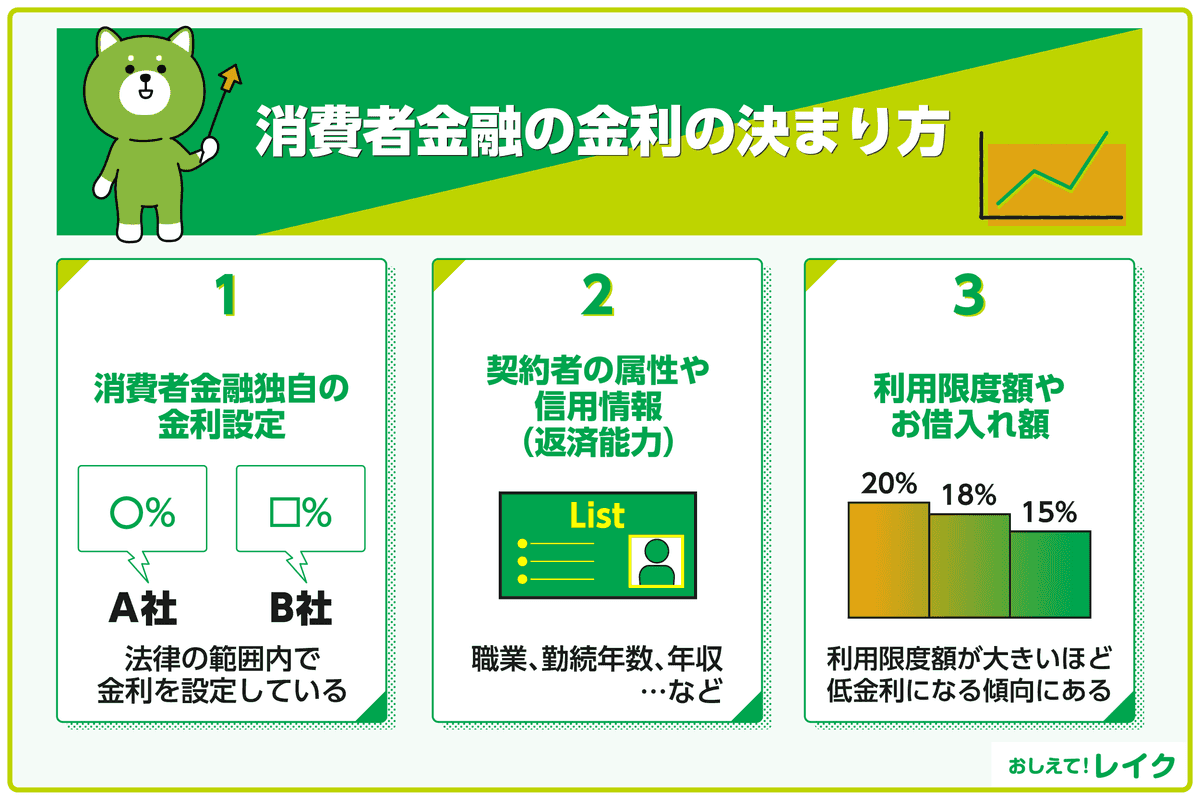

消費者金融の金利の決まり方

消費者金融の金利は、以下のような要素で決まります。

- 消費者金融独自の金利設定:法律の範囲内で金利を設定している

- 契約者の属性や信用情報(返済能力):職業、勤続年数、ご本人年収など

- 利用限度額やお借入れ額:利用限度額が高いほど金利は低くなる傾向にある

レイクでは、ご契約者さまのご利用限度額に応じて年4.5%~18.0%が適用されます。詳細は以下をご確認ください。

【「365日間無利息」でご契約のお客さま】

| ご利用限度額 | 貸付利率(年率) |

|---|---|

| 100万円未満 | 18.0% |

| 100万円~200万円 | 15.0% |

| 200万円超~500万円 | 4.5%~12.0% |

【上記以外のお客さま】

ご利用限度額が200万円以下の場合は、基準残高(ご契約期間中の最大ご利用残高)により貸付利率(年率)が適用されます。

| 基準残高 | 貸付利率(年率) |

|---|---|

| 100万円未満 | 15.0%~18.0% |

| 100万円~200万円 | 12.0%~15.0% |

- 貸付利率(年率)は、ご利用残高が金利表の基準残高に達した日に変更されます。

- 一度でもご利用残高が100万円以上になれば、その後のご返済により100万円未満となった場合でも利率は変更されません。

200万円を超えるご契約の場合は、ご利用限度額により貸付利率(年率)が適用されます。

| ご利用限度額 | 貸付利率(年率) |

|---|---|

| 200万円超~300万円 | 9.0%~15.0% |

| 300万円超~400万円 | 7.0% |

| 400万円超~500万円 | 4.5% |

消費者金融・銀行・クレジットカード会社の金利を比較

消費者金融系カードローン・銀行系カードローン・クレジットカード会社のキャッシング機能の特徴をまとめました。

| 金利相場 | 特徴 | |

|---|---|---|

| 消費者金融系カードローン | 年3.0%~18.0% |

|

| 銀行系カードローン | 年1.5%~15.0% |

|

| クレジットカード会社のキャッシング機能 | 年7.8%~18.0% |

|

利用限度額は、消費者金融系カードローン・銀行系カードローンどちらも高めに設定されることが多いです。そのため、多額のお金を用意したい場合はこれらを利用するとよいでしょう。すぐにお金が欲しい場合は、消費者金融系カードローンもしくはクレジットカード会社のキャッシング機能が有効です。

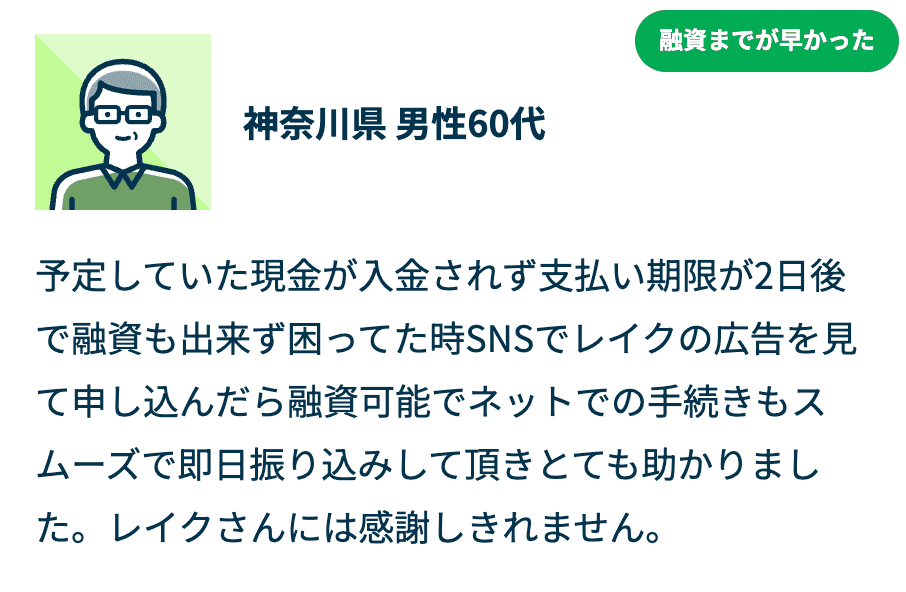

なお、レイクも融資までの時間が早い傾向にあります。実際にご利用いただいた方からも、以下のような声をいただいています。

21時(日曜日は18時)までにご契約の手続きを完了(審査・必要書類の確認含む)すれば迅速な対応が可能なため、急ぎのお支払いなどがあっても安心です。

- お借入れ可能な時間は、ご利用の金融機関などによって異なります。詳しくはホームページをご覧ください。

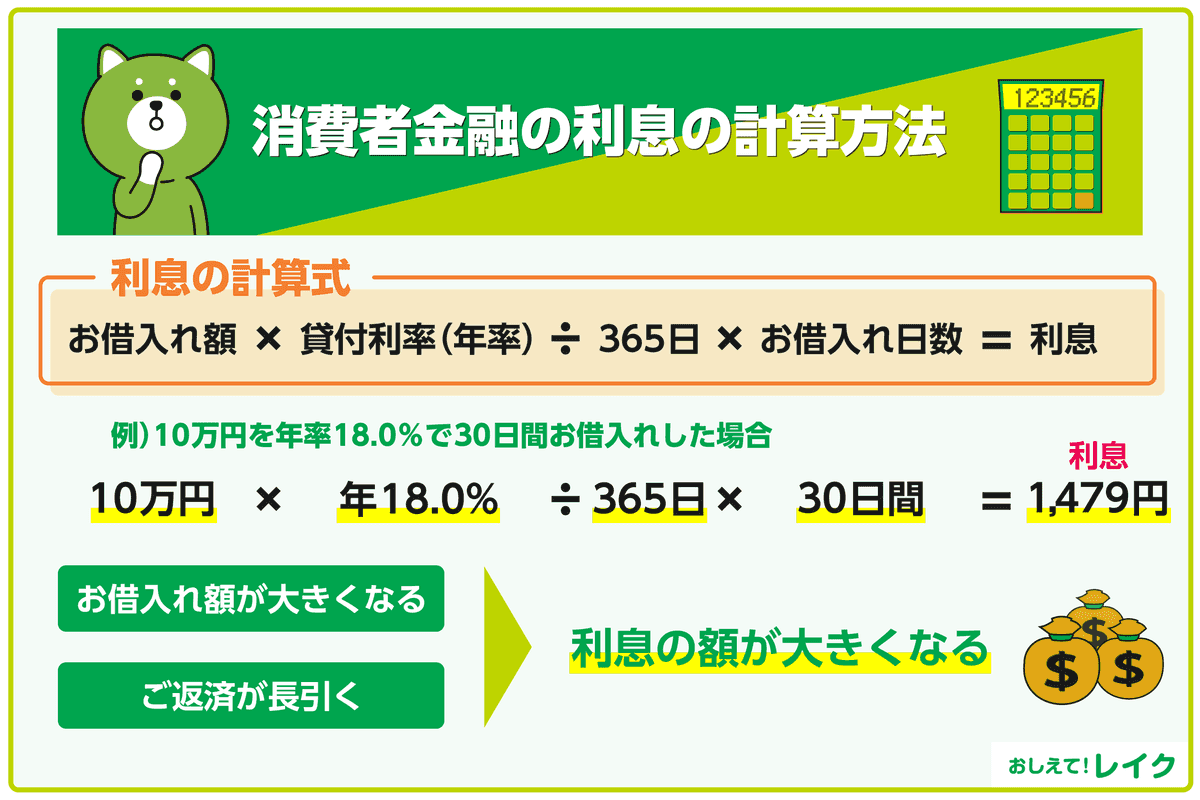

消費者金融の利息の計算方法

消費者金融でお借入れをしたときにかかる利息の額は、お借入れ額・金利・お借入れ日数に応じて決まります。利息によってご返済金額が変わってくるため、正しく把握しておくことが重要です。

以下で、利息の計算方法を解説します。

利息の計算式

利息の額を求めるための計算式は、以下のとおりです。

利息=お借入れ額×貸付利率(年率)÷365日(うるう年は366日)×お借入れ日数

お借入れ額が大きくなると、その分利息の額も大きくなります。また、利息はお借入れの日数分で計算されるため、ご返済が長引くほど大きくなる仕組みです。

利息・ご返済額の計算例

月々の利息やご返済額を具体的にイメージするため、特定の条件に基づいて実際に計算してみましょう。

- 消費者金融で10万円を借りた場合

- 消費者金融で30万円を借りた場合

下記記事では利息の計算方法について解説していますので、参考にしてください。

消費者金融で10万円を借りた場合

年18.0%の金利で10万円借りた場合の毎月のご返済額およびご返済総額は以下のとおりです。

| 返済期間 | 利息 | ご返済総額 |

|---|---|---|

| 1ヵ月 | 1,479円 | 101,479円 |

| 半年(180日) | 8,877円 | 108,877円 |

| 1年 | 18,000円 | 118,000円 |

| 2年 | 36,000円 | 136,000円 |

- お借入れ条件によりシミュレーション結果は異なります。

なお、下記記事では今すぐ10万円が必要になったときの対処法や、利用できる可能性のある公的制度を解説しています。

消費者金融で30万円を借りた場合

年18.0%の金利で30万円借りた場合の毎月のご返済額およびご返済総額は以下のとおりです。

| 返済期間 | 利息 | ご返済総額 |

|---|---|---|

| 1ヵ月 | 4,438円 | 304,438円 |

| 半年(180日) | 26,630円 | 326,630円 |

| 1年 | 54,000円 | 354,000円 |

| 2年 | 108,000円 | 408,000円 |

- お借入れ条件によりシミュレーション結果は異なります。

下記記事では、30万円を借りる方法やお金が欲しいときの注意点を解説しています。

「ご返済シミュレーション」を使えば簡単に試算可能

利息の額は、追加のお借入れやご返済をするたびに変わるため、正確に把握するのは簡単ではありません。そこで利用したいのがシミュレーション機能です。

多くの消費者金融のホームページでは、利息額を把握するためのシミュレーション機能を無料で提供しています。簡単な項目を入力することで、利息額やご返済期間などを試算することが可能です。

例えば、レイクの「ご返済シミュレーション」では、毎月のご返済額とご返済回数を試算できることに加えて、詳細な返済計画表も表示されます。返済計画を立てるのに役立つため、お借入れの前にぜひご活用ください。

ただし、試算結果は参考値であり、実際のご返済内容とは異なる場合があります。めやすとしてご利用ください。

消費者金融の利息を抑える方法

消費者金融からお借入れする際は、なるべく利息を抑えたいものです。そこで、少しでも利息を抑える方法を解説します。

- 必要な金額だけをお借入れする

- 返済期間を短くする

- 金利の低いカードローンを利用する

- 無利息期間のあるカードローンを利用する

必要な金額だけをお借入れする

お借入れ額が増えれば、それだけ利息の額も大きくなります。カードローンは、ご利用限度額の範囲で繰り返しお借入れができる仕組みです。必要なタイミングで利用できる便利さの反面、借りすぎてしまう傾向があります。

お借入れの際は、何のためにいくら必要なのかを明確にし、必要のない追加のお借入れは避けましょう。また、お借入れしているときはこまめに会員ページやアプリなどを確認し、ご利用残高を把握することが重要です。

返済期間を短くする

返済期間はなるべく短く設定しましょう。利息はお借入れ日数分で計算されるため、ご返済にかかる期間が短いほど少なくなります。

消費者金融では、月々に返済すべき最低の金額が定められていますが、それ以上の金額であれば任意の額を設定できます。毎月のご返済額が多ければご返済期間が短くなるため、その分利息を抑えることができます。

ただし、月々のご返済額を増やしたことで生活が苦しくなり、結果としてお借入れを追加する事態に陥ってしまうのは本末転倒です。無理のない返済計画を立てましょう。

金利の低いカードローンを利用する

なるべく金利の低いカードローンを選ぶことで、利息の額を抑えられます。

ただし、実際の適用金利は審査によって決まるため、必ずしも希望の金利が設定されるとは限りません。カードローンの金利は幅をもたせて設定されており、審査によっては上限金利が適用される場合もあります。金利を比較する際は、下限金利ではなく上限金利に着目しましょう。

無利息期間のあるカードローンを利用する

消費者金融では、はじめてご契約する方を対象に「無利息期間」を設けていることがあります。無利息期間とは、一定期間の利息が発生しないサービスです。

無利息期間内にご完済すれば利息がかからないため、負担を軽減できます。

なお、無利息が適用される期間は、カードローンによって異なります。また、無利息期間は、「お借入れ日の翌日から」適用される場合と「ご契約日の翌日から」適用される場合があるため注意が必要です。お申込み前に、無利息が適用される条件やタイミングを確認しておきましょう。

レイクでは、はじめてご契約するお客さまのうち、以下の条件を満たした方限定で365日間の無利息サービスをご利用いただけます。

- 365日間無利息

ご利用条件:Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)かつご契約後59日以内に収入証明書類の提出とレイクでの登録完了が必要

ご契約日の翌日から365日間は元本のみの返済となるため、経済的負担を大きく軽減できるでしょう。

なお、無利息期間が適用されるのはご契約日の翌日からです。無利息期間経過後は、通常金利が適用されます。

カードローンを利用する際の注意点

カードローンは、ご利用限度額の範囲内で繰り返しお借入れが可能です。このようなカードローンの特性上、ご利用の際には次の3点にご注意ください。

- 返済計画を立てる

- 金利や無利息期間などの契約内容を確認する

- 余裕がある場合は多めの金額を返済する

以下で詳しく解説します。

返済計画を立てる

お金を借りると返済が始まります。借りる前に無理のない返済計画を立てておくことが重要です。毎月無理なくご返済できる金額はどのくらいなのか、いつまでに完済するのか計画を立ててから、カードローンにお申込みください。

また、カードローンはほかのローンとは異なり、ご利用限度額の範囲内で繰り返しお借入れが可能です。追加でお借入れすると毎月のご返済額やご返済期間が変わることもあるため、その都度、返済計画を立て直すことが大切です。

先述のとおり、カードローン会社の公式サイトには、返済シミュレーション機能があります。レイクの場合、「ご返済シミュレーション」でご返済額やご返済回数をシミュレーションしていただけます。ご希望契約額の入力と無利息期間を選択すれば、毎月のご返済額とご返済回数が試算できます。毎月のご返済額からお借入れ可能額を調べることもできますので、ぜひご活用ください。

- このシミュレーションでの試算結果は参考値です。実際のご返済内容とは異なる場合があるので、あくまでもめやすとしてご確認ください。

金利や無利息期間などの契約内容を確認する

カードローンをご利用の際は、必ず金利やご利用限度額などのご契約内容をご確認ください。また、無利息サービスをご利用の場合は、いつまで無利息期間が適用されるのかもご確認ください。

レイクでは、Webでお申込み、はじめてご契約などの諸条件を満たしたお客さまは365日間の無利息サービスをご利用いただけます。

- 365日間無利息

ご利用条件:Webでお申込み・はじめてのご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)かつご契約後59日以内に収入証明書類の提出とレイクでの登録完了が必要

上記ご利用条件を満たさない方は60日間無利息または30日間無利息をご利用いただけます。

- 60日間無利息(Web申込みかつはじめてのご契約、ご契約額が50万円未満)

- 30日間無利息(自動契約機または電話申込みかつはじめてのご契約)

さらに、「1秒診断」では、簡単な項目を入力するだけで、お借入れが可能かどうかを事前に診断することも可能です。

なお、レイクの無利息期間開始日は「ご契約日の翌日から」となります。「お借入れ日の翌日から」ではありませんのでお気をつけください。

また、無利息期間経過後は通常金利が適用されます。

無利息期間中にもご返済日があります。会員ページでご返済日をご確認いただき、ご返済に遅れないようご注意ください。なお、ご返済が遅れた場合など、無利息期間が終了いたします。

余裕がある場合は多めの金額を返済する

家計に余裕がある場合は、多めの金額をご返済いただくことで利息が少なくなり、返済総額も減ります。上述したとおり、カードローンの利息はお借入れ額が多いほど、またお借入期間が長いほど増え、ご返済総額が多くなります。

多くの金融機関では、約定返済日に限らず追加のご返済を受付けています。利息の負担を減らすためにも、余裕がある場合は約定返済額よりも多めの金額をご返済ください。

ATM利用手数料を確認することも大切

消費者金融でお借入れ・ご返済手続きをする際は、事前に提携ATMの利用手数料を確認しておきましょう。その都度、利用手数料がかかる可能性があるためです。

1回当たりの利用手数料は少額ですが、数十回に分けてお金を返す場合、費用負担が大きくなるかもしれません。現金派の方は注意が必要です。

消費者金融の金利に関するよくある質問

消費者金融をはじめて利用する方は、よく分からない点も多いでしょう。

そこで最後に、消費者金融の金利に関するよくある質問にお答えします。

- 金利と利息の違いは?

- 契約後に金利は引き下げられる?

金利と利息の違いは?

「金利」とは、お借入れ額に対してどれくらいの割合で利息がかかるのかを「%」で表したものです。

一方で「利息」とは、お金を借りたときの使用料として借主が貸主に支払うお金のことです。金利をもとに計算され、「円」で表されます。

金利は多くの場合、「年利」(元本に対する1年間の利息の割合)で表示されます。ほとんど使われませんが、「月利」は元金に対する1ヵ月間の利息の割合、「日歩」は元金100円に対する1日当たりの利息の額です。

契約後に金利は引き下げられる?

消費者金融では、ご契約後も定期的にご利用限度額の見直しがおこなわれます。返済実績によってはご利用限度額が増えて、適用金利が下がる場合もあります。金利が下がれば、利息額を抑えられる可能性が高まるでしょう。

反対に、定期的な見直しによってご利用限度額が下がる場合もあります。

まとめ

消費者金融の金利相場は、年3.0%~18.0%程度ですが、大手消費者金融と中小消費者金融とでは上限金利・下限金利の幅が変わります。さらに実際に適用される金利はご利用限度額によって決まるため、「金利は○%」と一概にはいえません。

なるべく利息を抑えたい場合は「返済期間を短くする」「無利息期間のあるカードローンを利用する」などの工夫が欠かせません。無理なく返済できるよう、事前に返済計画を立てておくことも重要です。

監修者:

齋藤 彩(さいとう あや)

プロフィール:

独立系FPとして資産運用や保険提案、ローン、住宅購入などの個人向け相談業務を中心に、中小企業への企業型確定拠出年金(DC)導入支援も行なう。また、お金の知識をわかりやすく伝えるため、金融メディアへの執筆・監修活動もしている。

所有資格:

1級ファイナンシャル・プランニング技能士、CFP®(Certified Financial Planner)