カードローン返済の基本をやさしく解説|

方法・コツ・遅れたときの対応方法

更新日:2026年6月29日

公開日:2022年8月30日

カードローンの利用を検討しているものの、返済の仕組みが理解できず不安に感じる方は少なくありません。うっかり返済が遅れた場合のリスクやスムーズに返済するためのコツも、これから利用する方にとって気になるポイントでしょう。

事前に返済額の決まり方や返済方式、返済方法などを理解しておくと計画的な返済に役立ちます。

本記事では、カードローンの基本として、代表的な返済方式や返済の種類、返済方法を解説します。あわせて、返済が遅れそうな場合の対処法やリスクにも触れるため、ぜひ参考にしてください。

カードローンの返済額の決まり方

カードローンの毎月の返済額は、基本的にご利用残高に応じて決まります。ただし、金融機関ごとに設定ルールが異なり、同じ残高でも返済額が一致するとは限りません。

主な返済方式は「元本定額返済」と「元利定額返済」の2種類です。

「元本定額返済」は毎月の元金部分を一定額とし、利息分が加わるため返済額は月ごとに変動します。元金の減り方が一定で、返済総額を見通しやすいメリットがあります。

「元利定額返済」は元金と利息を合算した毎月の返済額を一定にする方法です。支払い額が固定されているため家計管理はしやすいですが、元金の減少ペースが遅くなる場合もあります。

また、適用金利も返済額や返済総額を左右する要素です。カードローン利用時は、金利や返済方法を事前に確認し、シミュレーションを活用して無理のない返済計画を立てることが大切です。

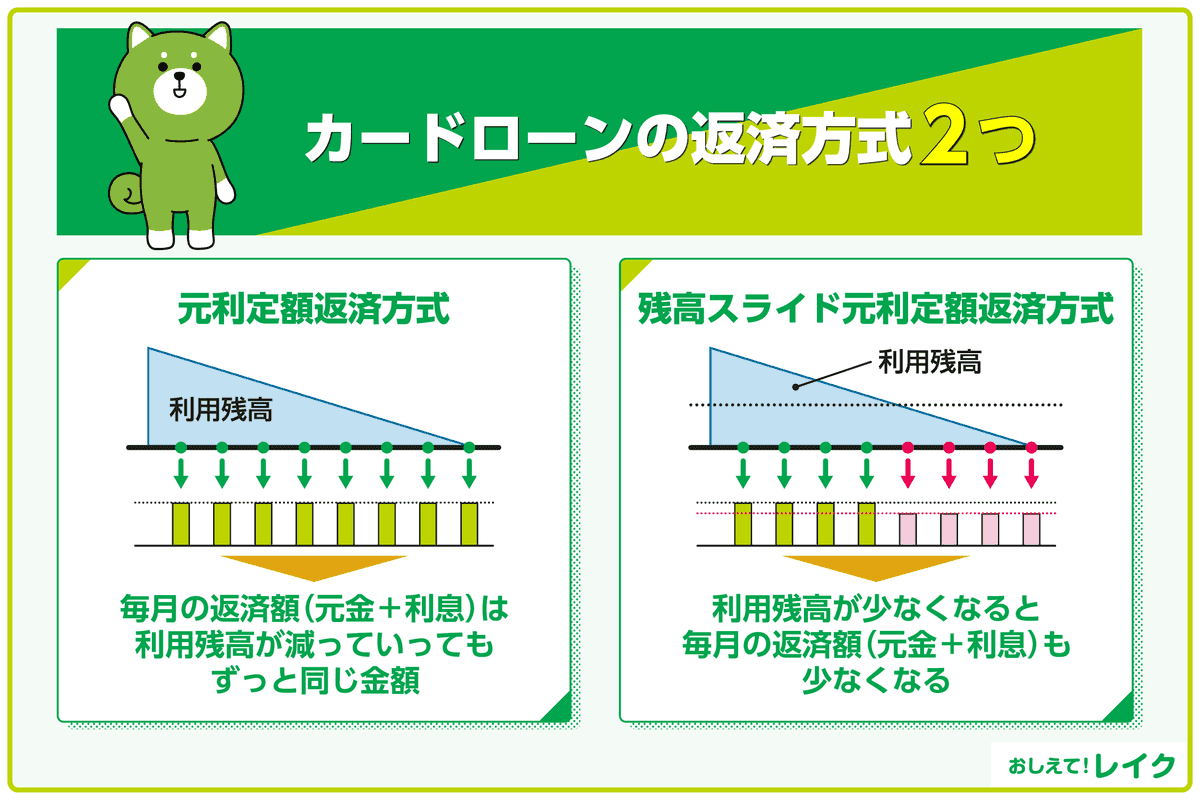

カードローンの返済方式2つ

カードローンでお金を借りると、基本的には毎月返済が発生します。このように決まった期限に返済することを「約定返済」、返済額を支払う日を「約定返済日」、期限までに返済する金額を「約定返済額」と呼びます。

なお、カードローンによって返済方式が異なります。主な返済方式としては、次の2つが挙げられます。

- 元利定額返済方式

- 残高スライド元利定額返済方式

元利定額返済方式

元利定額返済方式とは、借りた金額と利息の合計額を毎月一定になるように返済する方式です。毎月の返済額が同じため、返済計画を立てやすいという特徴があります。

残高スライド元利定額返済方式

残高スライド方式とは、ご利用残高が減ると毎月の返済額も減る返済方式のことです。残高スライド元利定額返済方式の場合、毎月の約定返済額は一定ですが、返済でご利用残高が少なくなると毎月の約定返済額も少なくなります。

たとえば、ご利用残高が10万円以上20万円未満のときには毎月の約定返済額が5,000円、10万円未満のときは4,000円と定められているカードローンを利用したとします。

このカードローンで12万円を借りて追加借入れをしない場合、最初のうちは毎月の約定返済額は5,000円です。しかし、返済を繰り返すことでご利用残高が10万円を切ると、毎月の約定返済額は4,000円になります。

なお、追加の借入れを行った場合には、その分の元金と利息が上乗せされるため、毎月の返済額は増えることになります。

カードローン返済の種類3つ

カードローンの返済には、次の種類があります。

- 約定返済

- 繰り上げ返済

- 一括返済

カードローンをうまく活用するために、返済の種類も把握しておきましょう。それぞれの返済の種類を詳しく解説します。

約定返済

約定返済とは、毎月決まった日(約定返済日)に決まった金額(約定返済額)を返済することです。カードローンでお金を借りているときは、基本的に約定返済をおこないます。

なお、約定返済日はカードローンや申込者ごとに決まっています。遅れずに返済するためにも、契約書やカードローン会社の会員ページなどで確認しておきましょう。

一方、約定返済額は、ご利用残高に応じて決まることが一般的です。ご利用残高が高くなると約定返済額も高くなるため、無理なく返済できる金額か確認してから借入れしましょう。

レイクでは、お客さまのご都合にあわせて、毎月のご返済日の指定ができます。給料日の翌日など、返済しやすいタイミングに設定するのがおすすめです。

繰り上げ返済

繰り上げ返済とは、約定返済以外に追加で返済することをさし、任意返済とも呼ばれます。約定返済に加えて繰り上げ返済を実施することで、返済額を早めに減らせるため、その分、返済期間が短縮でき、お利息の総額も減らすことができます。

レイクでは、お客さまのご都合のいいときに、ご返済日以外にも臨時で繰り上げ返済が可能です。ぜひご利用ください。

一括返済

一括返済とは、ご利用残高と利息の合計額を一度に全額返済することです。一括返済を実施すると翌月以降の返済がなくなるため、利息の負担を大幅に抑えられます。

なお、一括返済では、返済する日までに発生した利息をまとめて支払います。そのため、返済する日が変わると一括返済に必要な金額も変わるため、一括返済をおこなう前にご返済額を確認しましょう。

レイクでは、Pay払い・Web返済サービス・ATM・銀行振込みで一括返済が可能です。

カードローンの5つの返済方法

カードローンでは、複数の返済方法を利用できます。主な返済方法は、以下のとおりです。

- 口座振替で返済する

- ATMで返済する

- インターネットバンキングで返済する

- 銀行振込みで返済する

- スマホATM取引で返済する

ただし、カードローンによって利用可能な返済方法が異なります。返済する前に確認しておきましょう。

それぞれの返済方法を詳しく解説します。

口座振替で返済する

口座振替とは、約定返済日に指定した口座からその月の返済額が引落される返済方法です。最初に口座を指定する必要がありますが、その後は手間がかからず、返済忘れを防止できます。

ただし、口座に残高がない場合は、引落しができず、返済が滞ってしまいます。約定返済日までに引落し口座の残高を確認しておきましょう。

ATMで返済する

カードローン会社独自のATMや、コンビニエンスストアなどに設置されている提携ATMから返済する方法もあります。

コンビニエンスストアの24時間365日利用できるATMなら、メンテナンス時間などを除けばいつでも気軽に返済可能です。しかし、ATMによっては手数料がかかるため注意が必要です。1回ごとの手数料は数百円でも、何度も利用すると負担になるかもしれません。

インターネットバンキングで返済する

カードローンによっては、インターネットバンキングによる返済が可能なことがあります。インターネットバンキングとは、インターネット上で手続きをして返済する方法です。振込手数料が無料なケースも多く、インターネット環境さえ整っていれば場所を問わず返済できる点もメリットです。

レイクの「Web返済サービス」は、インターネットバンキングを利用したご返済方法です。手数料無料でご返済いただけるので、ぜひご利用ください。

銀行振込みで返済する

カードローン会社の銀行口座に直接振込んで返済する方法もあります。銀行振込みに対応しているカードローン会社は多いため、近くにATMがない場合などに活用してはいかがでしょうか。

ただし、銀行振込みで返済する場合、振込手数料はお客さま負担となることが一般的です。利用する金融機関や振込額によっても手数料は変わるため、振込む前に確認しておきましょう。

スマホATM取引で返済する

スマホATM取引とは、カードローンのローンカードを使わずにスマートフォンのアプリを使ってコンビニエンスストアのATMで借入れや返済をする方法です。利用できるカードローンやATMは限られますが、ローンカードが手元にない場合でも返済できるため、便利な方法です。

レイクでは、セブン銀行ATMでスマホATM取引をご利用いただけます。レイクアプリをダウンロードしてお使いください。

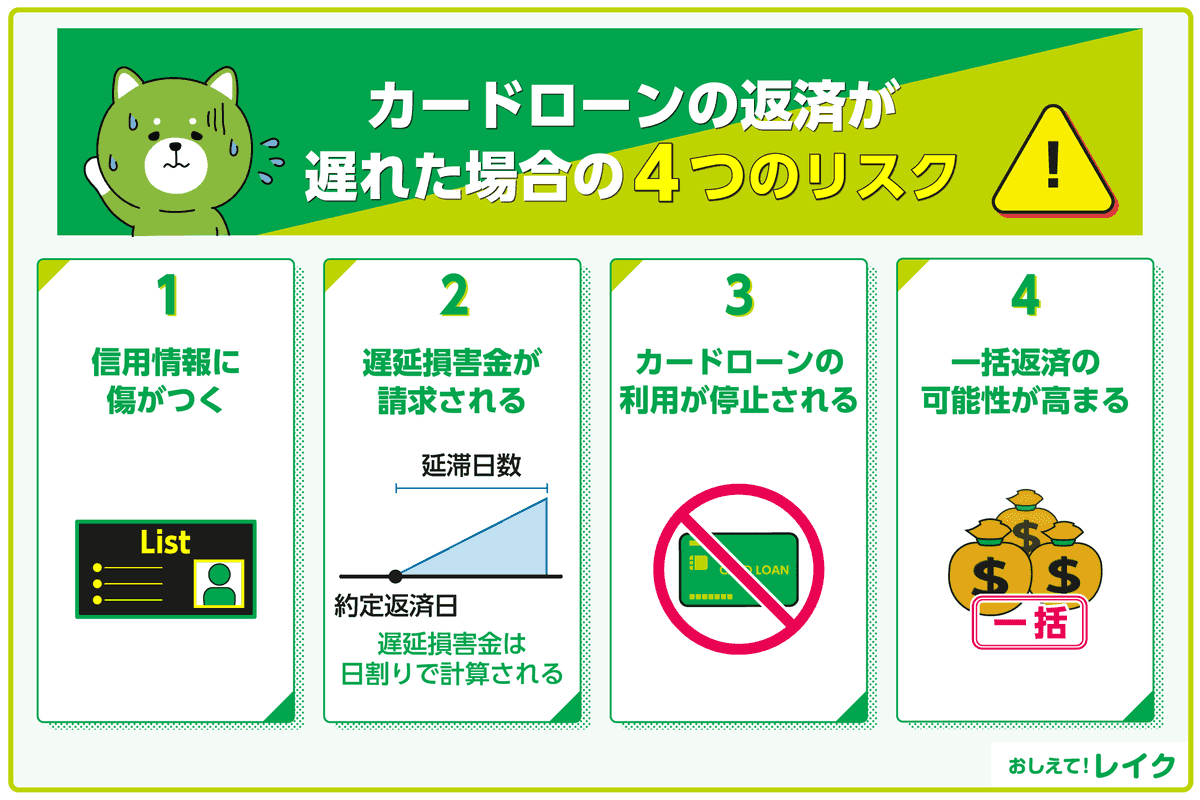

カードローンの返済が遅れた場合の4つのリスク

カードローンでは、約定返済日までに決められた返済額を返済する決まりになっています。万が一、返済に遅れたときは、次の事柄が生じます。

- 信用情報に傷がつく

- 遅延損害金が請求される

- カードローンの利用が停止される

- 一括返済の可能性が高まる

それぞれ具体的に解説します。

信用情報に傷がつく

返済日を過ぎても返済が確認できない場合は、返済に遅れたという情報が個人信用情報機関に登録されます。

個人信用情報機関とは、ローンやクレジットカードなどの利用状況などを含む「信用情報」を管理している機関です。ローンやクレジットカードに申込むと、申込先の金融機関やクレジットカード会社などは、個人信用情報機関に申込者の信用情報を照会します。

返済に遅れた履歴が個人信用情報機関に記録されている場合は、ローンやクレジットカードなどの審査に影響をおよぼすと考えられるでしょう。

また、信用情報として登録される内容や開示方法については下記記事で詳しく解説していますので、ぜひ参考にしてください。

下記記事もあわせてご覧ください。

遅延損害金が請求される

約定返済日の翌日から遅延損害金が発生します。遅延損害金の上限は利息制限法により年率20.0%を超えてはいけないと定められています。

一般的に、遅延損害金の年率は貸付利率より高い傾向があります。さらに、遅延損害金は日割りで計算されるため、延滞する日数が長くなればなるほど高額になります。

カードローンの利用が停止される

カードローンは約定返済日までに約定返済額を返済することがルールです。ルールを守れない場合は、カードローンの利用が停止される可能性もあります。

利用が停止された場合は、追加借入れができなくなるので注意してください。

また、カードローンの返済ができない場合に生じる影響や対処法については下記記事で詳しく解説していますので、参考にしてください。

一括返済の可能性が高まる

カードローン会社からの連絡を無視して返済を長期間延滞すると、強制解約となり、「期限の利益」が喪失して一括返済を求められる可能性があります。「期限の利益」とは、定められた返済期日まで分割払いが認められる契約上の権利です。

強制解約となると、新たに借入れをすることもできなくなります。また、強制解約されたことが一定の期間信用情報に登録される可能性もあります。そうなると、ほかのカードローンを利用することも難しくなるでしょう。

万が一、一括返済に応じられない場合、債権回収会社への委託や差押えなどの法的手続きに発展するケースもあります。

カードローンの返済は、遅滞なく契約どおりに返済することが大切です。

カードローンを上手に返済する3つのコツ

カードローンを上手に活用するコツは以下の3点です。

- 繰り上げ返済、一括返済を活用する

- 返済シミュレーションを活用する

- 手数料無料の返済方法を利用する

それぞれのコツについて、詳しく見ていきましょう。

繰り上げ返済、一括返済を活用する

毎月の約定返済額以上の金額を返済することを「繰り上げ返済」、残高と利息をまとめて全額返済することを「一括返済」と呼びます。

カードローンではご利用残高に対して毎日利息が発生するため、ご利用残高を減らすことや早く返済することで利息の総支払額を減らすことができます。余裕があるときは繰り上げ返済や一括返済を実施し、早めに返済を完了させるようにしましょう。

レイクでは、約定返済日を自由に設定していただけます。たとえば、給料日の翌日などに設定しておけば、返済しやすいでしょう。給料が振込まれる口座を振替用の口座に指定しておくと、返済忘れを防ぎやすくなります。

利息は日割計算のため毎日増えていきます。1日でも早く返済することで、利息を少なくすることができます。

また、カードローンの一括返済の方法や注意点については下記記事で詳しく解説していますので、ぜひ参考にしてください。

返済シミュレーションを活用する

カードローン会社によっては、返済額や返済期間を簡単に調べられる返済シミュレーションを各ホームページで公開しています。返済シミュレーションを使って計画を立て、無理のない返済を心がけることが大切です。

レイクでは、ご希望お借入れ金額から毎月のご返済額やご返済期間を調べられる「ご返済シミュレーション」を提供しています。また、毎月のご返済額からお借入れ可能額やご返済期間を調べることもできます。ぜひご利用いただき、計画的なご返済にお役立てください。

なお、追加借入れをすると、お借入れの残高も増えます。毎月のご返済額やご返済期間も変わることがあるので、再度シミュレーションして、返済計画を立て直すようにしましょう。

手数料無料の返済方法を利用する

返済方法によっては、手数料がかかることがあります。特にATMや振込みで返済するときは、手数料が発生する場合があるので注意が必要です。カードローンを利用する前に、返済方法ごとの手数料についてもチェックしておきましょう。

レイクでは、Web返済サービス、口座振替(自動引落し)、Pay払いによるご返済は手数料無料でご利用いただけます。

普段のご返済は口座振替をご利用いただき、繰り上げ返済や一括返済のときにはWeb返済サービスをご利用いただくと、手数料がかからずに早期完済・利息削減を目指せます。

カードローンの返済が遅れたときの2つの対応方法

万が一、カードローンの返済が遅れた場合は、以下の2つの対応方法を検討しましょう。

- カードローン会社に早めに連絡する

- 返済計画の見直しをする

それぞれのポイントを解説します。

カードローン会社に早めに連絡する

カードローンの返済が難しいと感じたら、約定返済日前でもできるだけ早くカードローン会社へ連絡することが大切です。早期の相談により、返済期日の変更や分割払いなどの柔軟な対応を受けられる可能性があります。

一方で、連絡を怠り放置してしまうと、遅延損害金の発生や信用情報への悪影響といったリスクが生じるおそれがあるため、注意が必要です。

返済計画の見直しをする

カードローンの返済が遅れたときは、今後の収入や生活状況を踏まえて、無理のない返済プランを立て直すことも重要です。必要に応じて、分割返済や毎月のご返済額をカードローン会社に相談してみましょう。

また、支払いが難しい状況が長期化しそうな場合は、おまとめローンの活用や債務整理の検討も視野に入れるのも一つの手段です。

また、クレジットカードの支払いができない場合については下記記事で詳しく解説していますので、ぜひ参考にしてください。

カードローンの返済が難しい場合の2つの対処法

カードローンの返済が難しい場合の主な対処法は、以下の2つです。

- おまとめローンを活用する

- 専門家に相談する

それぞれの方法を解説します。

おまとめローンを活用する

おまとめローンとは、複数社からの借入れをまとめて、1本の返済先に借り換えることができるローン商品です。複数の借入れをしている場合、1本にまとめると月々の返済額を軽減できる可能性があります。

特に、金利が高い借入れが含まれている場合は、低金利のおまとめローンに切り替えることで、利息の軽減が期待できるでしょう。また、返済先をまとめることで返済の管理がしやすくなるといったメリットもあります。

ただし、おまとめローンを利用する際は審査を受ける必要があります。返済計画を踏まえ、無理のない範囲で慎重に判断しましょう。

専門家に相談する

おまとめローンの利用や返済計画の見直しをしても、なお返済が難しい場合は、弁護士などの法律の専門家に相談してみましょう。

法テラスや日本貸金業協会などの公的機関では無料相談を実施しており、状況に応じた最適な解決策を一緒に検討できます。任意整理・個人再生・自己破産などの債務整理手続きも含めた具体的なアドバイスが受けられるため、一人で悩まず、早めに専門家の力を借りることが大切です。

カードローンの返済に関するよくある質問

カードローンの返済に関する、よくある質問と答えをご紹介します。ぜひ参考にしてください。

カードローンの返済方法は?

カードローンの主な返済方法は、以下の5つです。

- 口座振替

- ATM

- インターネットバンキング

- 銀行振込み

- スマホATM取引

ただし、カードローンによって利用できる返済方法が異なるため、事前に確認しておきましょう。また、ATMや銀行振込みによる返済は手数料がかかることがあります。返済の負担を軽減するためにも、なるべく手数料がかからない方法を選ぶとよいでしょう。

カードローンの返済が遅れるとどうなる?

カードローンの返済が遅れると、以下のようなリスクが生じます。

- 信用情報に傷がつく

- 遅延損害金が請求される

- カードローンの利用が停止される

- 一括返済の可能性が高まる

約定返済日を確認し、返済忘れにならないようにしましょう。

口座振替なら自動的に返済額が引落されるため、返済忘れを回避しやすくなります。ただし、口座残高が返済額に満たない場合は、引落しが実施されません。引落しの前に残高が十分にあるか確認しておきましょう。

毎月の返済額は変更できる?

毎月の返済額を変更できるかどうかは、契約しているカードローンの条件によって異なります。既に、最低返済額に設定されている場合、原則としてそれ以上の減額は難しいでしょう。

返済が厳しいと感じたら、まずは速やかに契約先のカードローン会社へ相談することが重要です。

返済が難しいときは?

カードローンの返済が困難になったときは、カードローン会社に問合わせて、返済方法の変更や返済期間の延長が可能かを確認しましょう。

それでも返済が難しい場合は、法テラス・日本貸金業協会などの公的機関、あるいは弁護士などといった専門家に相談するのも一つの手段です。

一人で抱え込まず、信頼できる窓口に相談することが大切です。

まとめ

ローンを利用する際は、常に返済を意識することが大切です。特にカードローンは追加借入れが可能な特性上、約定返済額や返済期間が変わるため、こまめに確認をおこないましょう。

返済が遅れた場合は、信用情報に傷がつく、遅延損害金が請求される、カードローンの利用が停止される、一括返済の可能性が高まるなどのリスクがあります。うっかり忘れを防ぐことはもちろん、万が一返済が難しいと感じたら、早めにカードローン会社や専門家に相談することが大切です。

なお、追加借入れや繰り上げ返済をしたタイミングで返済シミュレーションを実施すると、その時点での約定返済額や返済期間を把握しやすくなります。返済シミュレーションを利用して、無理のない範囲でカードローンを利用しましょう。

監修者:

大竹 麻佐子(おおたけ まさこ)

プロフィール:

証券会社、銀行、保険会社など金融機関での勤務を経てFP事務所開業。より豊かに自分らしく生きるためには、「お金と向き合うこと」が大切との想いから、相談・執筆・講師として活動。知識だけでない経験を踏まえたアドバイス、そしてサポートを提供。

資格情報:

CFP・相続診断士