信用情報とは?カードローンに影響する?

記録内容はいつまで残るのかポイントを紹介

更新日:2026年6月29日

公開日:2022年7月29日

カードローンに申込むと、信用情報機関に情報が照会されます。また、カードローンを利用したときは信用情報機関に情報が登録されます。

この記事では、信用情報機関にはどのような情報が登録されているのか解説します。信用情報に問題があると判断されないために、上手にカードローンを利用してください。

信用情報とは

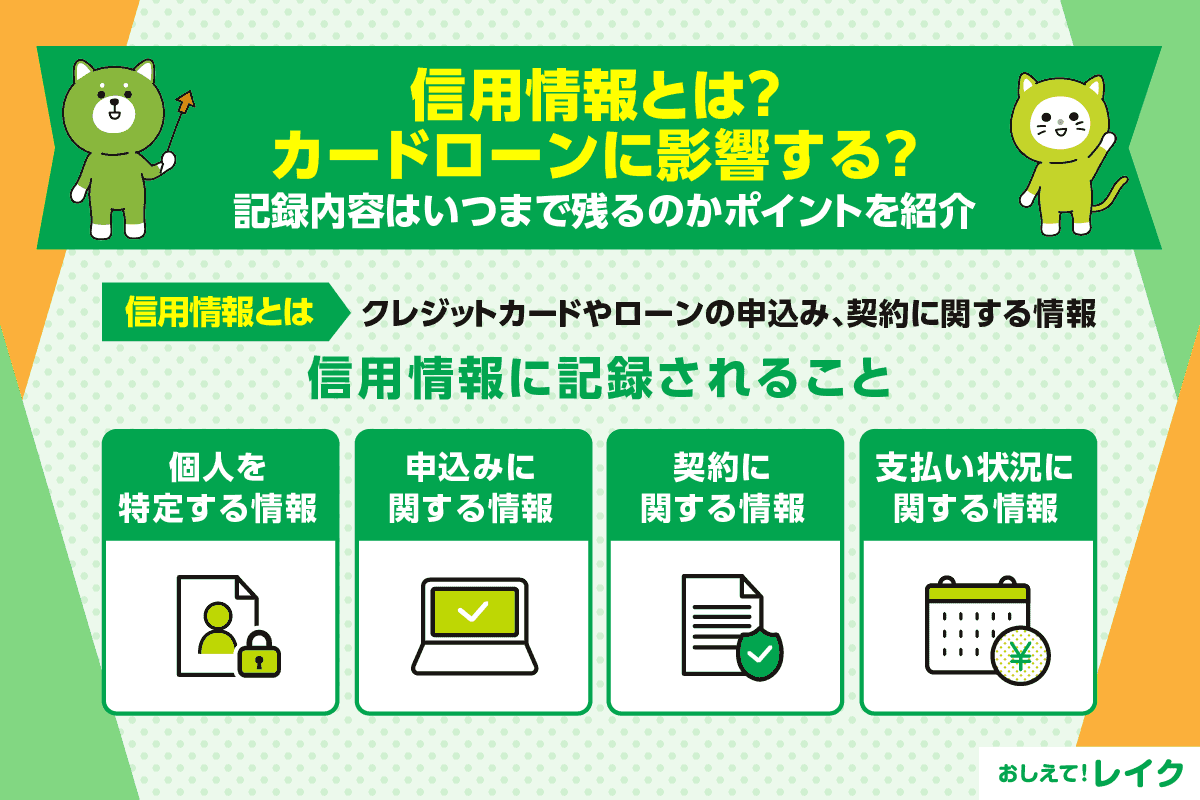

信用情報とは、クレジットカードやローンの申込み、契約に関する情報です。クレジットカード会社やカードローン会社では、信用情報を参考にして申込んだ方へカードの利用を認めるかを判断します。

信用情報は信用情報機関に登録されています。クレジットカード会社やローン会社がそれぞれ信用情報機関に加盟しており、申込んだ方や利用している方の信用情報の確認をおこなっています。

信用情報機関は3つ

信用情報機関には、株式会社日本信用情報機構(JICC)、株式会社シー・アイ・シー(CIC)、全国銀行個人信用情報センター(KSC)の3つの機関があります。それぞれの機関を以下で詳しく解説します。

株式会社日本信用情報機構(JICC)

株式会社日本信用情報機構(JICC)とは、信用情報の収集や登録、管理などに関する事業をおこなう会社です。

貸金業法や割賦販売法に基づく登録業者や信用保証業者、リース業者などが会員となり、JICC は会員の請求に応じて個人や法人のお借入れに関する情報を提供し、会員がおこなう与信判断をサポートしています。

また、JICC は会員以外の個人に対しても、請求に応じて信用情報を提供しています。

ただし、この場合は請求者自身の情報のみに限られ、ほかの個人に対する信用情報は提供しません。

株式会社シー・アイ・シー(CIC)

株式会社シー・アイ・シー(CIC)とは、クレジット会社の共同出資により設立された信用情報機関です。主に割賦販売や消費者ローンに関わる企業を会員とし、会員の請求に応じて個人のお借入れに関する情報を提供しています。

また、CIC でも会員以外の個人に対して、信用情報を提供する場合があります。JICC と同じく請求者自身の情報のみを提供し、ほかの個人に対する信用情報は提供しません。

全国銀行個人信用情報センター(KSC)

全国銀行個人信用情報センター(KSC)は、銀行業務の円滑化や消費者保護を目的とした活動をおこなう団体です。主に銀行や信用金庫、信用組合、農業協同組合などが加盟しています。

KSC でも、会員の請求に応じて個人のお借入れに関する情報を提供したり、個人の請求に応じて自身の信用情報を提供したりしています。

また、詐欺の手口などの情報を公開するなど、金融犯罪のない安心できる社会の実現をめざした取組みも実施しています。

カードローンの利用で信用情報に記録されること

カードローンを利用すると、信用情報機関には主に以下の情報が記録されます。

| 登録情報の種類 | 信用情報機関に記録される内容 |

|---|---|

| 個人を特定する情報 |

|

| 申込みに関する情報 |

|

| 契約に関する情報 |

|

| 支払い状況に関する情報 |

|

信用情報はいつまで残るのか

信用情報はいつまでも残るものではありません。なお、保管期間は、情報の内容や信用情報機関によって異なります。

| JICC | CIC | |

|---|---|---|

| 申込みに関する情報 | 照会日から6ヵ月以内 | 照会日より6ヵ月間 |

| 延滞 |

契約日2019/9/30以前

契約継続中および完済日から5年を超えない期間

契約日2019/10/1以降

契約継続中および契約終了後5年以内

|

契約期間中および契約終了後5年以内 |

| 保証履行 |

契約日2019/9/30以前

当該事実の発生日から5年を超えない期間

契約日2019/10/1以降

契約継続中および契約終了後5年以内

|

契約期間中および契約終了後5年以内 |

| KSC | |

|---|---|

| 取引情報 | 契約期間中および契約終了日(取引情報の完了区分発生日)から5年を超えない期間 |

| 官報情報 | 破産申立・民事再生手続開始決定の日(官報情報の官報公告区分発生日)から7年を超えない期間 |

| 本人申告情報 | 申告日から5年を超えない期間 |

| 照会記録情報 | 照会日から1年を超えない期間(ただし、会員への回答は6ヵ月を超えない期間) |

自分の信用情報は開示請求できる

ご自身の信用情報が気になるときは、信用情報機関に開示請求できます。なお、開示請求には手数料がかかります。

| JICC | CIC | KSC | |

|---|---|---|---|

| 開示請求方法 |

|

|

|

| 開示手数料※1 | 1,000 ~ 1,300円 | スマートフォン:500円 郵送:1,500円 |

1,000 ~ 1,800円 |

- 1 すべて税込表記。2025年9月時点

| JICC | スマートフォン、郵送/1,000 ~ 1,300円 |

|---|---|

| CIC | スマートフォン、郵送/スマートフォン:500円、郵送:1,500円 |

| KSC | スマートフォン、パソコン、郵送/1,000 ~ 1,800円 |

- 1 すべて税込表記。2025 年9月時点

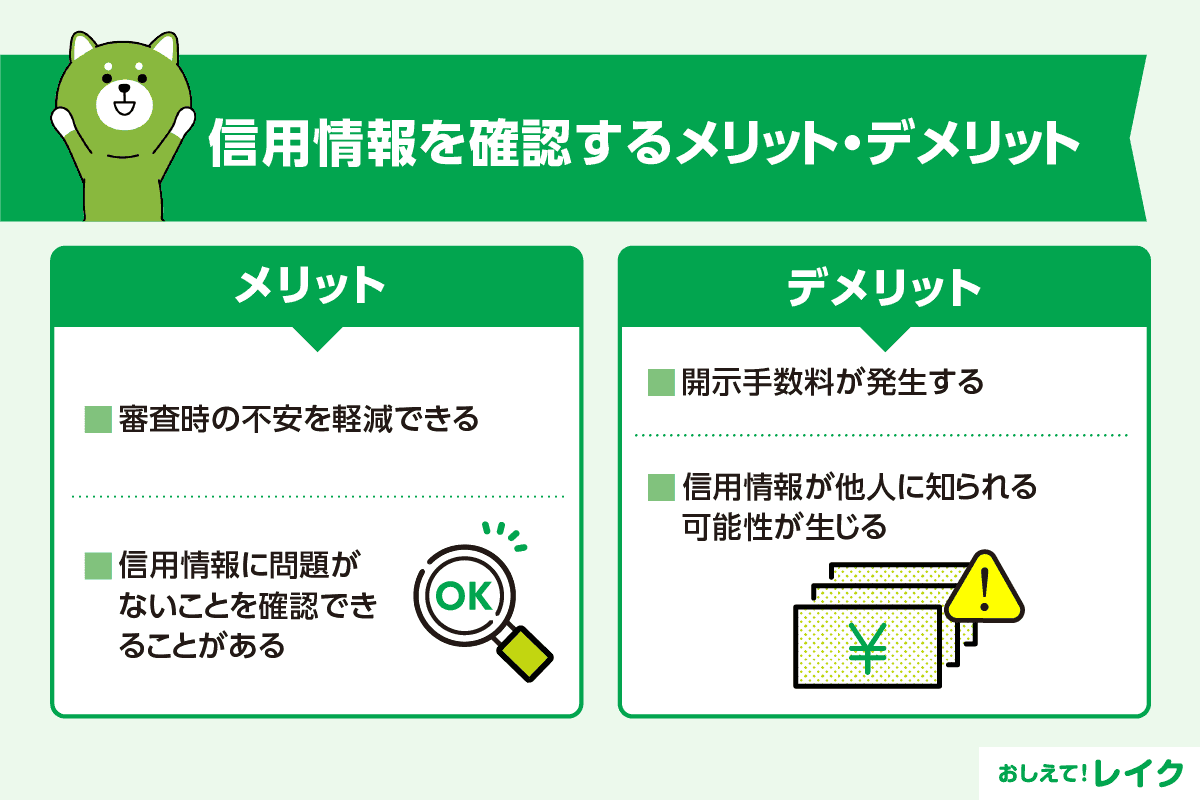

信用情報を確認するメリット・デメリット

信用情報を確認すると、次のメリットとデメリットがあります。

| メリット | デメリット |

|---|---|

|

|

それぞれ詳しく見ていきましょう。

信用情報を確認するメリット

信用情報が記録されている支払いに関する内容は、延滞がないことや確実に返済していることなどプラスの要素もあるかもしれません。ローンやクレジットカードに申込む前に確認すれば、少しは審査に対する不安も軽減されるでしょう。

また、審査に申込まないときでも、定期的に信用情報を確認すると、ローンやクレジットカードの利用・返済に問題がないと把握できます。もし問題があるときでも、ご自身のお借入れやクレジットカード利用の現状の把握は大切なことでしょう。

信用情報を確認するデメリット

情報を開示すると照会履歴が残るものの、審査には影響しないと考えられています。

しかし、開示手数料がかかるため、本当に申込むべきか考えてから慎重に請求するとよいでしょう。

また、郵送で請求する場合は、紙の書類として受け取ります。適切に保管しないと、家族や知人など他人に信用情報を知られるかもしれません。

なお、信用情報の開示請求はできますが、内容の削除は請求できません。好ましくない情報が登録されている場合は、ローンの返済やクレジットカードの支払いが滞らないように注意して、情報登録期間の終了を待ちましょう。

ネガティブな信用情報がおよぼす影響

「信用情報に問題がある」とは、信用情報機関に延滞や破産申立などの好ましくない情報が登録されることをさします。

カードローンやクレジットカードに申込むと、カードローン会社やクレジットカード会社は加盟している信用情報機関に情報を照会するため、延滞や破産申立などの記録があれば知られることになります。

各会社では、信用情報の照会は審査の一環としておこないます。そのため、信用情報の内容が審査結果にも影響を与えると考えられます。

また、カードローン会社やクレジットカード会社では、定期的に利用者の信用情報を信用情報機関に照会する場合があります。

延滞や保証履行などの記録が信用情報機関に登録されていると、既に利用中のカードローンやクレジットカードにも影響をおよぼす可能性があります。

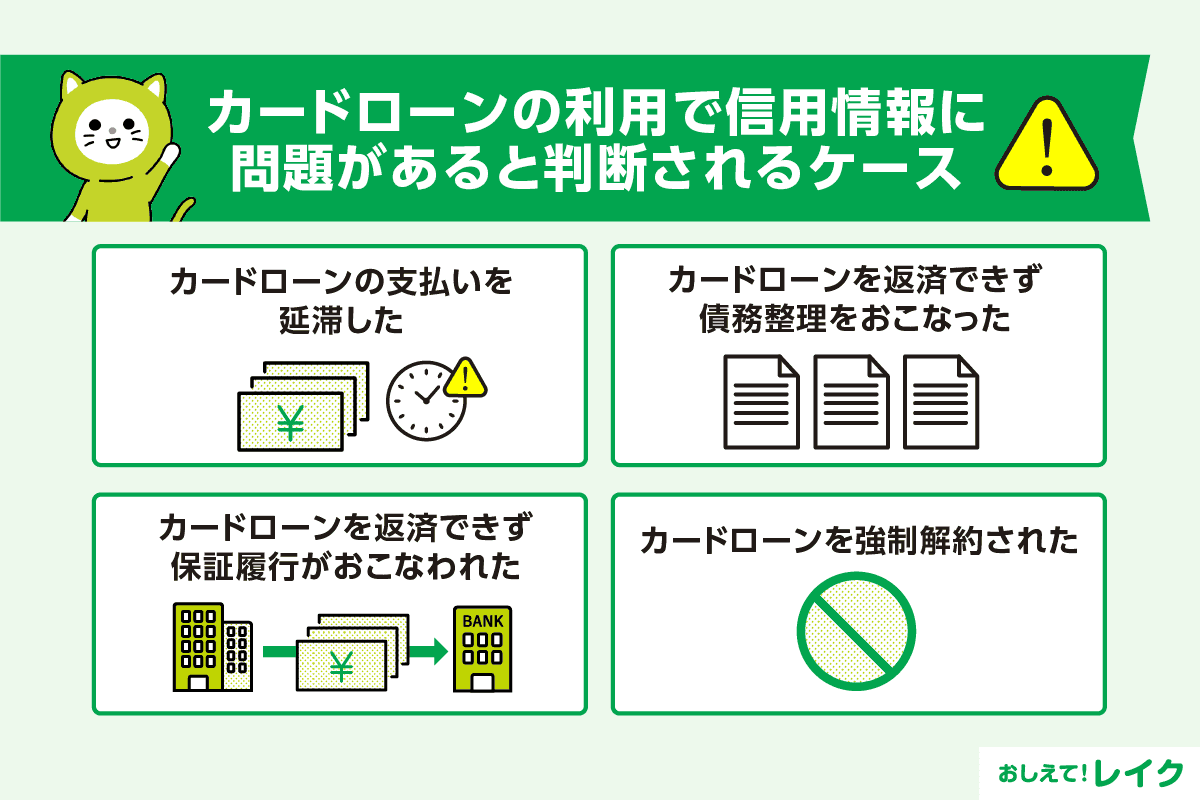

カードローンの利用で信用情報に問題があると判断されるケース

カードローンの利用で信用情報に問題があると判断されるケースとしては、次の状況が挙げられます。

信用情報に問題があると判断されるケース

- カードローンの支払いを延滞した

- カードローンを返済できず債務整理をおこなった

- カードローンを返済できず保証履行がおこなわれた

- カードローンを強制解約された

それぞれどのような状況をさすのか、分かりやすく解説します。

カードローンの支払いを延滞した

返済に遅れると、信用情報機関に延滞として登録されます。また、返済に遅れると遅延損害金が発生するため、返済金額の負担が増える点にも注意してください。

カードローンを返済できず債務整理をおこなった

返済できず破産申立や任意整理などをしたときも、情報が登録されます。

たとえば、JICC であれば債権回収や債務整理、破産申立に関しては、契約継続中および契約終了後5年を超えない期間は情報が登録されます。

また、債権譲渡に関しては、債権譲渡が発生した日から1年を超えない期間は情報が登録されます(※)。

CIC では、破産申立の有無について、契約期間中および契約終了後5年間は情報が登録されます。債務整理に関する情報が信用情報機関に登録されているときは、新規お借入れの審査に響くと考えられるでしょう。

- 契約日2019/10/1以降の場合

監修者:古関 俊祐

債務整理は、返済が困難になった際に生活を立て直す手段として有効です。一般的には、債務整理を弁護士や司法書士に依頼した段階で信用情報に登録されます。

そのため、弁護士や司法書士への相談だけであれば信用情報に登録されることはありません。返済に困った際は、信用情報への登録を心配しすぎず、まず専門家への相談を検討してください。

カードローンを返済できず保証履行がおこなわれた

返済できずに保証会社などが代わりに返済をしたとき(保証履行)も、信用情報機関にその情報が登録されます。

CIC や JICC では利用中と契約終了後5年以内、情報が残るため、情報が残っているときに新しくクレジットカードやカードローンに申込むと、審査に響くと考えられます。

カードローンを強制解約された

返済できず、カードローン会社やクレジットカード会社から強制的に契約を解消された場合も、信用情報に記録されます。

たとえば、JICC では強制解約の情報は、契約終了後5年を超えない期間に登録されます。カードローンやクレジットカードに新規で申込むと、申込先は強制解約の事実を知ることになるでしょう。

カードローンの利用で信用情報に問題があると判断されない方法

ローンやクレジットカードを利用している限り、信用情報と無縁ではいられません。正しい使い方が、信用情報に問題があると判断されないことにつながります。

信用情報に問題があると判断されないためにカードローンやクレジットカードを利用する方法として、いくつか具体的なポイントをご紹介します。

- カードローンのご返済日を守る

- 他社からのお借入れ額/お借入れ件数を減らす

- 信用情報は開示請求ができる

それぞれのポイントを見ていきましょう。

カードローンのご返済日を守る

ご返済日に遅れると、延滞情報が信用情報機関に登録されます。

たとえば、JICC では入金予定日や延滞に関して、CIC でも入金履歴や延滞の情報を登録しています。ご返済日に遅れると、その記録が一定期間残る点に注意してください。

決まった期日までの返済は、カードローンやクレジットカードを利用するうえで基本です。どうしても返済が難しいときは、金融機関に早めに相談してください。

他社からのお借入れ額/お借入れ件数を減らす

JICC ではお借入れ額や残高金額、CIC でも契約額(極度額)や残債額の情報が記録されます。

消費者金融系カードローンやクレジットカードのキャッシングでは総量規制により年収の3分の1を超える貸付は制限されているため、残債額が多いと、借りられる金額が減ったり、借りられなかったりする場面があるでしょう。

また、JICC や CIC では利用者が契約しているお借入れ会社の情報も登録されています。お借入れ件数が多いと、利用者自身が返済を管理しにくくなり、返済遅れも生じるかもしれません。できれば1つにまとめると、返済を管理しやすくなるでしょう。

監修者:古関 俊祐

信用情報に延滞や債務整理などのマイナスの情報を残さないためにご返済日を守ることを優先するあまり、他社からお借入れをして返済するのは「自転車操業」といわれる状態を意味します。

信用情報にマイナスの情報を残さないようにする第一歩は、きちんとご自身の収入だけで返済を続けられるように返済計画や利用計画を立てることです。

信用情報に関するよくある質問

信用情報は、個人のお借入れやご返済に関わる重要な情報です。ローンやクレジットカードに申込むときにも信用情報が参照されるため、気になる方も多いのではないでしょうか。

信用情報に関するよくある質問とその答えをまとめました。ぜひ参考にして、疑問解消にお役立てください。

カードローンを完済後、解約をした場合は信用情報も削除されるのか

カードローン完済後に解約をした場合は、完済や解約の事実が信用情報に記録されます。解約したとしても、カードローンを契約していた情報や利用中の返済関連の情報が直ちに削除されるわけではありません。

たとえば、信用情報機関のひとつ、CIC では、ローン会社との契約内容や支払い状況に関して「契約期間中および契約終了後5年以内」は保管しています。そのため、カードローンを解約した場合も、解約から5年以内は信用情報機関に情報が残ると考えられます。

保管期間は、各信用機関のホームページで最新の情報を確認してください。

消費者金融系のカードローンはネガティブな情報になるのか

ローンやクレジットカードを利用すると、信用情報機関に何らかの信用情報が保管されます。そのため、消費者金融系カードローンの利用自体が、ネガティブな情報となるわけではありません。

どこで借りているかよりも、どう利用したのかが重要です。

たとえば、支払いを延滞したり強制解約をされたりすると、ネガティブな情報として記録されます。ローンやクレジットカードを利用するときは、決まった期日までに支払いをおこない、ポジティブな情報を積み重ねていくようにしてください。

カードローンを利用する際の注意点

カードローンは、ご利用限度額の範囲内で繰り返しお借入れが可能です。このようなカードローンの特性上、ご利用の際には次の3点にご注意ください。

- 返済計画を立てる

- 金利や無利息期間などの契約内容を確認する

- 余裕がある場合は多めの金額を返済する

以下で詳しく解説します。

返済計画を立てる

お金を借りると返済が始まります。借りる前に無理のない返済計画を立てておくことが重要です。毎月無理なくご返済できる金額はどのくらいなのか、いつまでに完済するのか計画を立ててから、カードローンにお申込みください。

また、カードローンはほかのローンとは異なり、ご利用限度額の範囲内で繰り返しお借入れが可能です。追加でお借入れすると毎月のご返済額やご返済期間が変わることもあるため、その都度、返済計画を立て直すことが大切です。

カードローン会社の公式サイトには、返済シミュレーション機能があります。

レイクの場合、「ご返済シミュレーション」でご返済額やご返済回数をシミュレーションできます。お借入れ希望額の入力と無利息期間を選択すれば、毎月のご返済額とご返済回数が試算できます。

毎月のご返済額からお借入れ可能額を調べることもできます。ぜひご活用ください。

- このシミュレーションでの試算結果は参考値です。実際のご返済内容とは異なる場合があるので、あくまでもめやすとしてご確認ください。

カードローンのご返済方法や気をつけるべきポイント、返済期日に遅れた場合の対処法については、下記記事で詳しく解説していますので、参考にしてください。

金利や無利息期間などの契約内容を確認する

カードローンをご利用の際は、必ず金利やご利用限度額などのご契約内容をご確認ください。また、無利息サービスをご利用の場合は、いつまで無利息期間が適用されるのかもご確認ください。

レイクでは、Web でお申込み、はじめてご契約などの諸条件を満たしたお客さまは365日間の無利息サービスをご利用いただけます。

- 365日間無利息

ご利用条件:Webお申込み・はじめてのご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)かつご契約後59日以内に収入証明書類の提出とレイクでの登録完了が必要

上記ご利用条件を満たさない方は60日間無利息または30日間無利息をご利用いただけます。

- 60日間無利息(Web申込みかつはじめてのご契約、ご契約額が50万円未満)

- 30日間無利息(自動契約機または電話申込みかつはじめてのご契約)

さらに、「1秒診断」では、簡単な項目を入力するだけで、お借入れが可能かどうかを事前に診断することも可能です。

なお、レイクの無利息期間開始日は「ご契約日の翌日から」となります。「お借入れ日の翌日から」ではありませんのでお気をつけください。

また、無利息期間経過後は通常金利が適用されます。

無利息期間中にもご返済日があります。会員ページでご返済日をご確認いただき、ご返済に遅れないようご注意ください。なお、ご返済が遅れた場合など、無利息期間が終了いたします。

以下の記事では、金利の仕組みや利息の計算方法について解説しています。

また、以下の記事では無利息でお金を借りる方法や、カードローンの無利息サービスの注意点などを解説していますので、あわせてご覧ください。

余裕がある場合は多めの金額を返済する

家計に余裕がある場合は、多めの金額をご返済いただくことで利息が少なくなり、ご返済総額も減ります。カードローンの利息は、以下の計算式で算出します。

利息=お借入れ額×貸付利率(年率)÷365 日(うるう年は 366 日)×お借入れ日数

上記の式から分かるとおり金利の高さだけでなく、お借入れ額が多いほど利息の負担額が増え、ご返済総額も多くなります。

利息の負担を減らすためにも、余裕がある場合は約定返済額よりも多めの金額をご返済ください。

下記記事では、カードローンの一括返済の方法や注意点を詳しく解説していますので、ぜひ参考にしてください。

まとめ

クレジットカードやカードローンを利用している方は、ご返済日までにきちんと返済していれば信用情報に問題があると判断されることはありません。

きちんと返済できるように、計画を立ててからカードローンに申込むようにしましょう。

監修者:

古関 俊祐(こせき しゅんすけ)

プロフィール:

弁護士法人HAL代表弁護士。消費者金融、銀行ローン各社との債務整理、過払金請求事件を多数取り扱い、多くの依頼者からの相談を受けています。分かりやすく、人当たりの良い弁護士になることを目標に、日々の業務を行っています。債務整理案件だけでなく、保険や不動産など財産にまつわる問題、離婚や相続など家庭内の問題など、個人の生活において避けては通れない様々な問題について手広く対応しています。地元である東京都葛飾区の新小岩にて新小岩法律事務所を開設後、弁護士法人HALを設立し秋葉原と新小岩にオフィスを構えて活動しています。好きな言葉は明朗会計。趣味は、プロ野球観戦でシーズン中はしょっちゅう横浜スタジアムに足を運んでいます。

資格情報:

弁護士