無利子で借金する方法はある?

公的融資制度や無利息期間について紹介!

更新日:2026年4月7日

公開日:2022年11月17日

お金を借りると通常であれば利息や手数料が発生し、借りたお金以上を返済が必要になります。しかし、方法を選べば、無利子でお金を借りることは可能です。

この記事では、無利子でお金を借りられるサービスをご紹介します。無利子でお金を借りる際の注意点もあわせて解説するので、ぜひご利用前にご覧ください。

無利子でお金を借りる方法は3つ

無利子とは、利息がつかないことをさし、無利子と無利息は同じ意味です。

一般的に、金融機関などからお金を借りる際は、利子(利息)がかかります。しかし、次の3つの方法であれば無利子でお金を借りることが可能です。

- 公的融資制度

- 消費者金融系カードローンの無利息サービス

- 親族や友人からお金を借りる

いずれも無利子で利用するためには、お借入れ時やご返済時にいくつか注意する点があります。また、利用できる方に条件が課せられることもあります。それぞれの条件や注意点を見ていきましょう。

無利子で借りる方法①公的融資制度

公的融資制度とは、国からお金を借りることができる制度で、無利子や低金利で借りられるものが多くあります。しかし、利用するためには条件があり、申込む前に確認が必要です。

たとえば、公的融資制度の1つ、生活福祉資金貸付制度では、低所得者世帯、介護を必要とする高齢者のいる世帯、障害者世帯のいずれかに該当する場合に申込むことができます。

公的融資制度の気をつけたいポイント

公的融資制度を利用する場合は、次の3つのポイントに注意が必要です。

- 申込みから融資実行までに時間がかかる

- 必要書類が多い

- 高収入だと利用できない

たとえば、公的融資制度の1つ、母子父子寡婦福祉資金貸付金制度は申請から資金交付まで約1ヵ月かかります。申込む際は早めに行動しましょう。

また、生活福祉資金貸付制度の1つ、緊急小口資金は緊急時に利用しやすいようにお借入れまでの時間が短いことが特徴ですが、最短でも申込みからお借入れまでに5営業日かかります。

公的融資制度は、申込時に必要な書類が多いです。書類集めや作成に時間がかかり、融資を受けるまでの時間がさらに長引く可能性があります。お金が必要な時期に間に合うか検討してから、申込むことが大切です。

なお、母子父子寡婦福祉資金貸付金制度や生活福祉資金貸付制度は、基本的に経済的に困難な状態にある方のための制度です。高収入の方は利用できないため注意しましょう。

主な公的融資制度

以下の5つの公的融資制度について詳しく解説します。

| 公的融資制度 | 対象者 |

|---|---|

| 生活福祉資金貸付制度 | 低所得者世帯、障害者世帯、高齢者世帯 |

| 緊急小口資金 | 一時的に生活に困窮している世帯 |

| 母子父子寡婦福祉資金貸付金制度 | ひとり親世帯など |

| 教育一般貸付(日本政策金融公庫) |

融資対象の学校に入学・在学される保護者 かつ世帯所得が一定以下である世帯 |

| 新規開業資金(日本政策金融公庫) | 事業を始める方、開業後約7年以内の方 |

生活福祉資金貸付制度のひとつである緊急小口資金は一時的に生計を立てるのが難しくなってしまった場合に、無利子で10万円を限度にお金を借りることができます。

新型コロナウイルス感染症が流行していた時期には、緊急小口資金の一部の生活福祉資金貸付制度の返済が免除される特例も実施していました。

生活福祉資金貸付制度には緊急小口資金以外にもいくつか種類があります。そのうち、教育支援費と就学支度金は無利子でのご利用が可能ですが、生活支援費や福祉費は保証人を立てる場合のみ無利子(保証人なしでは年1.5%の金利)となります。

また、母子父子寡婦福祉資金貸付金制度でも、修学資金や就業資金は原則として無利子ですが、事業開始資金や事業継続資金は保証人を立てる場合のみ無利子(保証人なしでは年1.0%の金利)となる点に注意しましょう。

教育一般貸付とは、国の教育ローンとも呼ばれる制度で、日本政策金融公庫が実施しています。後述する第一種奨学金とも併用できるため、上手に活用してください。

新規開業資金も、日本政策金融公庫が実施している融資制度ですが、生活資金ではなく事業資金専用の制度です。これから事業を始める方や開業後おおよそ7年以内の場合に、運転資金の融資を受けられる可能性があります。

上記のような公的融資の種類や、民間融資との違いを下記記事で解説しています。

無利子で借りる方法②消費者金融系カードローンの無利息サービス

消費者金融系カードローンのなかには、無利息期間を設けているものもあります。ただし、対応している場合でも、カードローン会社によって無利息サービスのルールが異なるのでご注意ください。

消費者金融系カードローンの気をつけたいポイント

消費者金融系カードローンは公的融資制度と比べると金利が高めに設定されているため、無利息期間が終了すると利息の負担が大きくなることがあります。可能な限り利息を抑えて利用するためにも、無利息期間内に全額返済するなど返済期間が長引かないようにご注意ください。

また、無利息期間の開始時期が会社ごとに異なる点にも注意が必要です。ご契約の翌日から無利息期間が始まるケースや、初回のご利用日から無利息期間が始まるケースがあります。

ご契約の翌日から無利息期間が始まる場合は、ご契約後、時間をおかずに借りることで無利息期間を無駄なくご活用いただけます。

無利息期間中にもご返済日(約定返済日)が訪れます。また、無利息期間中のご返済日にご返済がない場合は、その時点で無利息期間が終了する点にご注意ください。

消費者金融系カードローンの特徴や利用の流れを詳しく知りたい方は下記記事もあわせてご覧ください。

また、消費者金融はそもそも何を指すのかがわからない方もいらっしゃるかもしれません。下記記事で消費者金融の定義や、悪質な闇金との違いを解説していますので参考にしてください。

無利子で借りる方法③親族や友人からお金を借りる

金融機関や公的機関からお金を借りられない場合は、お金を借りられないか親族や友人に相談してみましょう。ただし、借りられたとしても、親族や友人間の取り決めによっては無利子とは限りません。

親族や友人からお金を借りる際に気をつけたいポイント

親族や友人からお金を借りる場合、金額によっては贈与とみなされ、贈与税の対象になる可能性があります。借りたことが分かるように、借用書を作成しておくとよいでしょう。

また、借用書には借りた金額や返済期限などを明記して、貸す側と借りる側が保管しておくと安心です。

下記記事では、親族や友人にお金を借りる際にどのように伝えれば理解を得やすいのか、借りる前に誰に相談すればよいのかを解説しています。

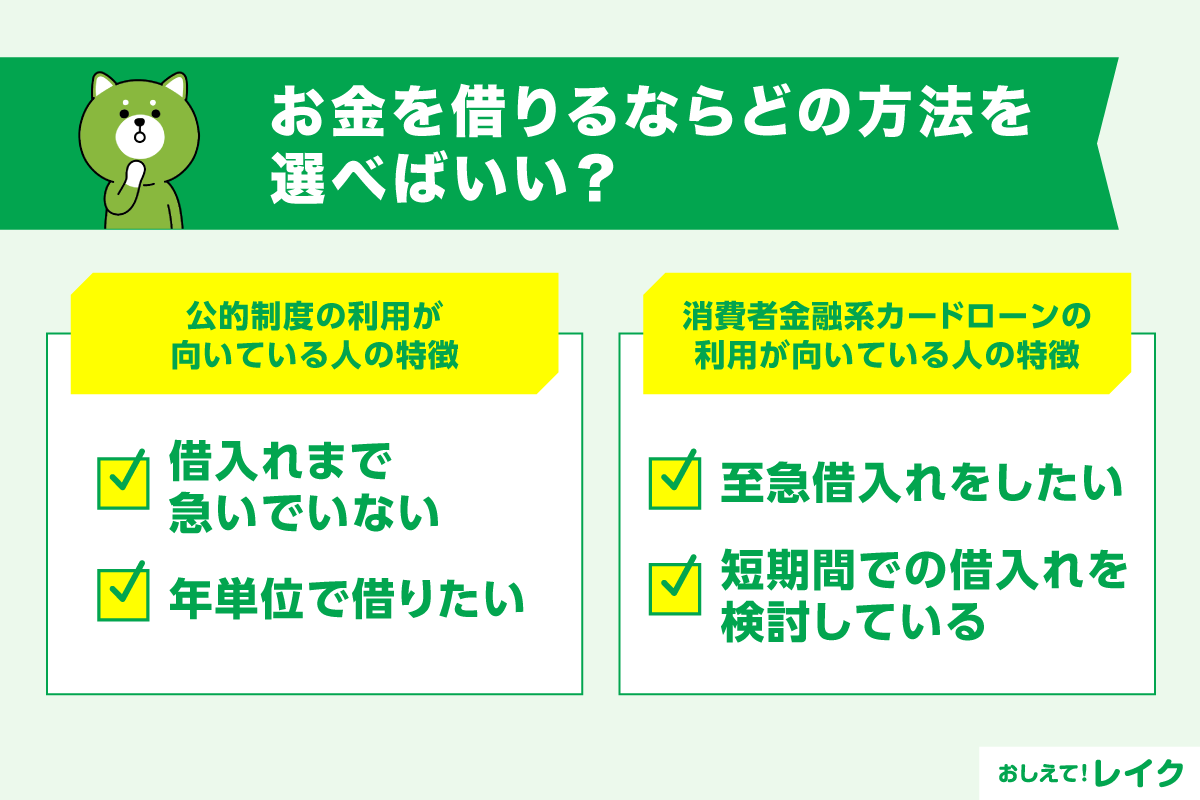

お金を借りるならどの方法を選べばいい?

無利子でお金を借りるなら、以下のいずれかの方法を検討できます。

- 公的融資制度

- 消費者金融系カードローンの無利息サービス

- 親族や友人からお金を借りる

それぞれの方法に向いている人とはどのような人なのか解説します。

公的融資制度でお金を借りるほうが向いている人の特徴

公的融資制度は、次のような人が向いています。

- 急いでいない人

- 年単位で借りたい人

公的融資制度は消費者金融系カードローンと比べると、審査に時間がかかり、お借入れまでにも時間がかかる傾向にあります。急いでいない人は検討してみましょう。

また、年単位で借りたい場合も、公的融資制度を検討できます。公的融資制度では無利子または低金利なため、年単位で借りても利息が大きくなりすぎない特徴があります。

消費者金融系カードローンでお金を借りるほうが向いている人の特徴

消費者金融系カードローンは、次のような人が向いています。

- 急いでいる人

- 短期間だけ借りたい人

消費者金融系カードローンでは、最短即日融資をご利用できる場合があります。今すぐお金が必要な場合は、ご融資までの時間が短い消費者金融系カードローンをお選びください。

レイクではWebからのお申込みで最短15分融資に対応しており、21時(日曜日は18時)までに審査・必要書類の確認を含むご契約が完了している場合はその日のうちにお振込みによるお借入れが可能なことがあります。

消費者金融系カードローンの無利息サービスは、無利息期間内に限定されたサービスです。無利息期間が終了すると本来の金利が適用される点にご注意ください。

- 一部金融機関および、メンテナンス時間は除きます。お申込み時間や審査状況によりご希望にそえない場合があります。

親族や友人からお金を借りるほうが向いている人の特徴

親族や友人からお金を借りる方法は、次のような人が向いています。

- 少額を借りたい人

- 審査を避けたい人

借りたい金額が少額であれば、親族や友人が貸してくれる可能性があります。また、第三者による審査がない点は、家族からお金を借りるメリットといえます。しかし、前述のとおり、今までの親族や友人との関係により、借りられない可能性もあります。

学費を借りるなら第一種奨学金を狙うのもあり!

学費が足りない場合は、国の教育ローン(教育一般貸付)も検討できますが、JASSO(日本学生支援機構)の第一種奨学金も検討できます。

利子付きの第二種奨学金と異なり、第一種奨学金は無利子で借りられるため、返済が長引いても利息は増えません。以下の条件を満たすか確認してから申込みましょう。

- 大学や大学院への進学が決まっている

- 高等学校の成績が5段階評価で3.5以上

- 生計維持者の収入が一定以下、あるいは生活保護を受けている

カードローンを利用する際の注意点

カードローンは、ご利用限度額の範囲内で繰り返しお借入れが可能です。このようなカードローンの特性上、ご利用の際には次の3点にご注意ください。

- 返済計画を立てる

- 金利や無利息期間などの契約内容を確認する

- 余裕がある場合は多めの金額を返済する

以下で詳しく解説します。

返済計画を立てる

お金を借りると返済が始まります。借りる前に無理のない返済計画を立てておくことが重要です。毎月無理なく返済できる金額はどのくらいなのか、いつまでに完済するのか計画を立ててから、カードローンにお申込みください。

また、カードローンはほかのローンとは異なり、ご利用限度額の範囲内で繰り返しお借入れが可能です。追加でお借入れすると毎月のご返済額やご返済期間が変わることもあるため、その都度、返済計画を立て直すことが大切です。

カードローン会社の公式サイトには、返済シミュレーション機能があります。

レイクの場合、「ご返済シミュレーション」でご返済金額や返済回数をシミュレーションできます。ご希望契約額の入力と無利息期間を選択すれば、毎月のご返済額と返済回数が試算できます。

毎月のご返済額からお借入れ可能額を調べることも可能です。ぜひご活用ください。

- このシミュレーションでの試算結果は参考値です。実際のご返済内容とは異なる場合があるので、あくまでもめやすとしてご確認ください。

カードローンの返済期日に遅れてしまった場合に生じるリスクや、遅れた場合の対処法について下記記事で詳しく解説していますので参考にしてください。

金利や無利息期間などの契約内容を確認する

カードローンをご利用の際は、必ず金利やご利用限度額などのご契約内容をご確認ください。また、無利息サービスをご利用の場合は、いつまで無利息期間が適用されるのかもご確認ください。

レイクでは、諸条件を満たしたはじめてご契約されるお客さま限定で365日間の無利息サービスをご利用いただけます。

- 365日間無利息

ご利用条件:Webでお申込み・ご契約、ご契約額が50万円以上かつご契約後59日以内に収入証明書類の提出とレイクでの登録完了が必要

上記ご利用条件を満たさない方は60日間無利息または30日間無利息をご利用いただけます。

- 60日間無利息(Web申込みかつご契約額が50万円未満)

- 30日間無利息(自動契約機または電話申込み)

さらに、「1秒診断」では、簡単な項目を入力するだけで、お借入れが可能かどうかを事前に診断することも可能です。

なお、レイクの無利息期間開始日は「ご契約日の翌日から」となります。「お借入れ日の翌日から」ではありませんのでお気をつけください。

また、無利息期間経過後は通常金利が適用されます。

無利息期間中にもご返済日があります。会員ページでご返済日をご確認いただき、ご返済に遅れないようご注意ください。なおご返済が遅れた場合等、無利息期間が終了いたします。

カードローンの金利については下記記事でも詳しく解説しています。金利の仕組みや計算方法についても分かりやすい内容になっておりますので、ぜひ参考にしてください。

余裕がある場合は多めの金額を返済する

家計に余裕がある場合は、多めの金額をご返済いただくことで利息も少なくなり、総返済額も減ります。カードローンの利息は、以下の計算式で算出します。

利息=お借入れ額×貸付利率(年率)÷365日(うるう年は366日)×お借入れ日数

上記の式から分かるとおり金利の高さだけでなく、お借入れ額が多いほど利息額が増え、総返済額も大きくなります。

利息の負担を減らすためにも、余裕がある場合は約定返済額よりも多めの金額をご返済ください。

下記記事では、カードローンの一括返済の方法や注意について詳しく解説しています。

まとめ

公的融資制度を利用すると無利子でお金を借りることができますが、申込みの条件に当てはまっていない場合は利用できない点に注意が必要です。また、審査に時間がかかる傾向にあるため、申込みの条件に当てはまっていても急いでお金が必要な際には対応できない可能性があります。

家族からお金を借りる場合は、第三者による審査がなく、無利子で貸してくれる場合がありますが、借りる額が大きいほど借りることが難しくなるでしょう。

まとまったお金を急ぎで借りたい方や公的融資制度の申込みの条件を満たさない方は、無利息サービスがあるカードローンに注目してみましょう。

レイクではWebからのお申込みで最短15分融資に対応しているため、お急ぎの場合にもご利用いただけます。また、はじめてご契約のお客さま限定で無利息サービスをご利用いただけます。

利息のかからないサービスを選ぶことで、利息の負担を軽減できます。ぜひ無利息サービスにも注目して、お借入れ先をお選びください。

監修者:

古関 俊祐

プロフィール:

東京都江戸川区出身。中央大学法学部卒。弁護士登録後から大手法律事務所にて消費者金融、銀行ローン各社との債務整理、過払金請求事件を多数取り扱い、現在も多くの依頼者からの相談を受けている。これまでの債務整理案件の取扱い実績は数百件に上る。また、債務整理案件だけでなく、保険や不動産など財産にまつわる問題、離婚や相続といった家庭内の問題などさまざまな問題について手広く対応し多角的視点から問題解決を図るプロフェッショナルとして活躍している。現在は、地元である東京都葛飾区の新小岩駅前にて弁護士法人新小岩法律事務所の代表弁護士として活動している。

資格情報:

弁護士