カードローンとは?

本当に知っておくべきメリット・デメリットや利用する流れ

更新日:2026年4月7日

公開日:2022年6月9日

カードローンとは、ローン専用のカードや銀行のキャッシュカードでお金を借りられるサービスです。

カードローンは事前に審査を行い、金利や限度額が決定されるので、限度額内なら繰り返しお借入れが可能です。また、使用用途が決められておらず、計画的に利用すれば急な出費があった際なども便利に利用できます。

しかし、カードローンをご利用経験がない方の中には、「そもそもどのようなメリットがあるのか」「キャッシングとどう違うのか」「借入れから返済までの流れが分からない」といった疑問や不安を持っている方もいるのではないでしょうか。

本記事ではカードローンの特徴やメリット、注意点などを解説します。お申込みからお借入れ、ご返済方法についても詳しくお伝えしますので、カードローンのご利用を検討している場合はぜひ参考にしてください。

カードローンとは

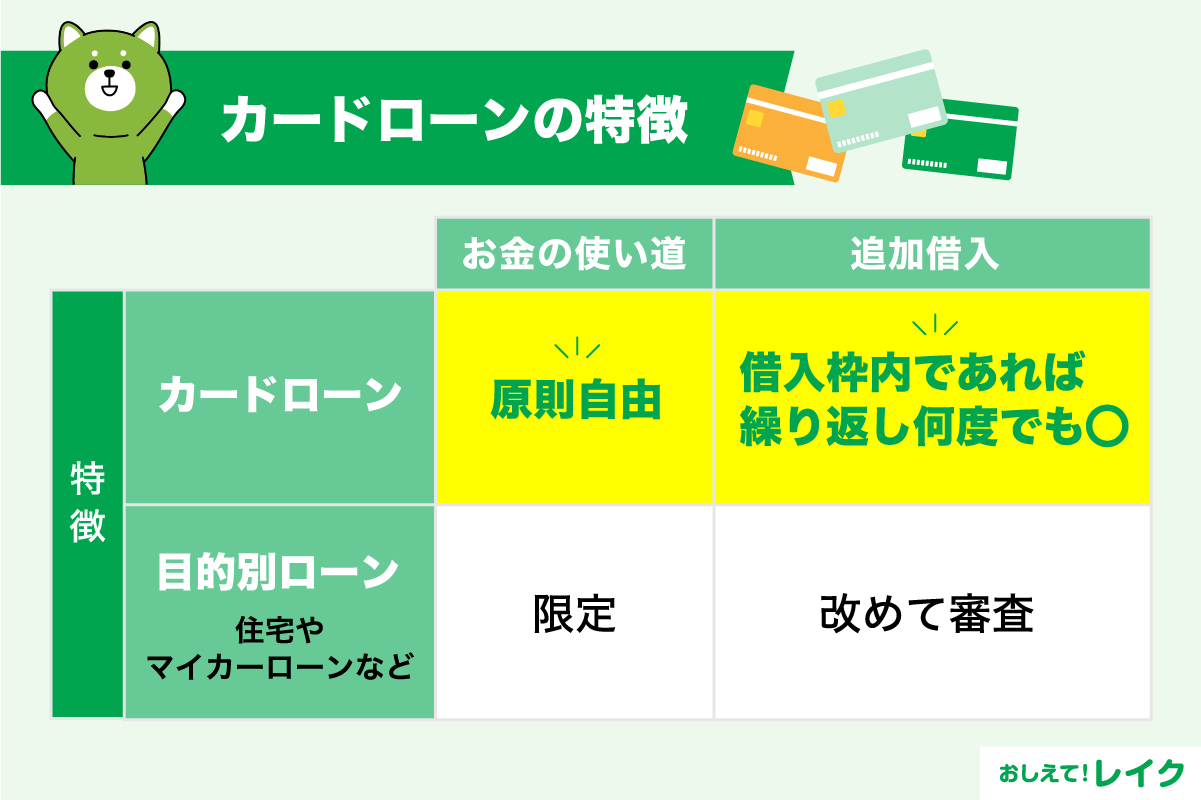

カードローンとは、銀行および信用金庫、消費者金融が提供する個人向け融資サービスです。特徴としては、利用限度額の範囲内で、繰り返し利用が可能なところです。

たとえば、「旅行に行くので5万円必要になった」「資格スクールの授業料が10万円必要になった」など、利用限度額を超えない範囲で繰り返しお借入れが可能です。

これに対して住宅ローンやマイカーローンなどは、契約したときに必要な金額をまとめて借ります。もし追加でお借入れが必要になったときは、もう一度審査をし、新たに契約をしなくてはなりません。

そのため、必要なときにすぐに現金を借りられる手段を検討している方には、カードローンが適しています。

また、カードローンには、ATMを使ったお借入れだけではなく、Webや電話で申込みをしてご自身の銀行口座へ直接お金を振り込んでもらう方法など、ATMへ行かずに利用できるものもあります。

レイクでは、セブン銀行ATMなら、スマートフォンを使ってご利用いただけるため、カードを持ち歩く必要がありません。

クレジットカードのキャッシング機能との違い

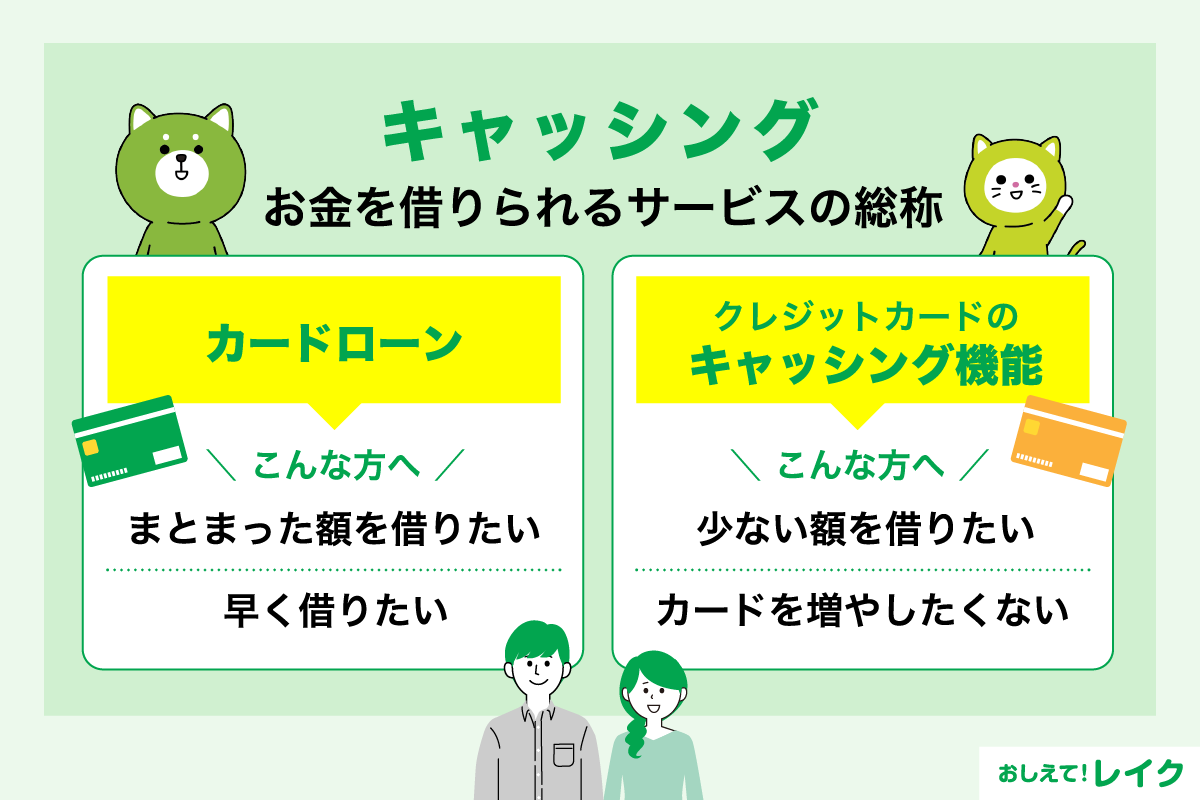

キャッシングとは「お金を借りること」です。カードローンのほか、クレジットカードのキャッシング機能を使うことを「キャッシング」という場合があります。

そのため、なかには、カードローンとクレジットカードのキャッシング機能の違いが分からない方もいるでしょう。

クレジットカードには、買い物の際に使用する「ショッピング機能」と、現金を借りる「キャッシング機能」の2つの機能があります。

クレジットカードのキャッシング機能も、利用限度額までATMや振込みによる融資が利用できるので、使い方は基本的にはカードローンと同じです。

ただし、クレジットカードのキャッシング枠はカードローンよりは利用限度額が少ない傾向にあるので、大きい金額を借りるなら、カードローンの方が適しているでしょう。

また、クレジットカードの場合、ショッピング機能を使った分だけキャッシング機能の利用限度額が減る可能性があります(※)。そのため、もともと低く設定されている利用限度額が、さらに減ってしまうこともあるでしょう。

- クレジットカードによっては、ショッピング枠とキャッシング枠それぞれで、利用限度額が設定されている場合があります。ご利用中のクレジットカードに関しては、クレジットカード会社にお問合せください。

カードローンとクレジットカードのキャッシング機能の違い、キャッシングの定義については、以下の記事で詳しく解説しています。併せてご覧ください。

カードローンの種類

カードローンを利用できる金融機関は、大きく分けると消費者金融と銀行があります。主な違いは以下のとおりです。

消費者金融と銀行のカードローンの違い

| 金融機関 | 消費者金融 | 銀行 |

|---|---|---|

| 金利 | 高め | 低め |

| 無利息サービス | 実施していることが多い | 実施していないことが多い |

消費者金融系カードローンは、銀行のカードローンと比べると金利が高い傾向にあります。

しかし、どちらも以下の表のように、利息制限法で定められた金利条件を守って貸付をおこなうため、法外な金利が適用されることはありません。

金利条件

| 利用限度額 | 適用金利 |

|---|---|

| 10万円未満 | 年20.0%以下 |

| 10万円以上100万円未満 | 年18.0%以下 |

| 100万円以上 | 年15.0%以下 |

また、無利息サービスがあるカードローンは、一定期間、利息が発生しません。

そのため、無利息サービスを利用して短期間で完済するのであれば、もともと低金利のカードローンより利息の総額を減らせる場合もあります。

カードローンのメリット

カードローンには、次のメリットがあります。

- 使いみちが自由

- 利用限度額の範囲内で繰り返しお借入れできる

- 申込みに必要な提出書類が比較的少ない

- 申込みからお借入れまでが早い

ほかのローンと比べてもお借入れまでの時間が短いため、急いでいるときでもご利用できます。

これらのメリットについて、詳しく見ていきましょう。

使いみちが自由

カードローンは原則として使いみちが自由のため、生活費や医療費などのさまざまな出費に活用できます。

以下のようなローンの場合、使いみちが決められており、自由にお借入れできません。

- 住宅ローン:住宅の購入/住宅購入に伴う諸経費等/リフォーム/住宅ローンのお借換え

- 自動車ローン:自動車・自動二輪車の購入/車検費用/修理費用/運転免許証取得費用/カー用品購入

- ブライダルローン:結婚式・披露宴費用/婚約・結婚指輪の購入/新婚旅行

例えば、住宅ローンでは住宅に関するお借入れのみのため、家の購入で生活費が厳しくなっても利用できないということです。

対して、カードローンは生活費が足りなかったり、欲しいものがあるけれどお金が足りなかったりする場合も自由に利用できます。

利用限度額の範囲内で繰り返しお借入れできる

カードローンはご利用限度額の範囲内で繰り返しお借入れできるため、急な支出にも対応できます。

例えば、

- 急な出費があってお借入れしたものの金額が足りない

- お借入れした分の返済が終わったけれど、また現金が必要になった

といったケースで利用限度額の範囲内であれば追加のお借入れが可能です。

申込みに必要な提出書類が比較的少ない

カードローンは無担保・無保証人のため、お申込みの際の提出書類が比較的少ない点もメリットです。

申込みの際には、以下のようなものが必要になります。

- ご本人確認書類(運転免許証・パスポートなど)

- 収入を証明する書類(給与明細・源泉徴収票など)

- 利用限度額が50万円を超える場合

- お勤め先確認書類(社員証など)

- 書類で在籍確認を行う場合

カードローン会社によっては、Webにアップロードして書類を提出する方法もあるので、郵送などの手間もかかりません。

申込みからお借入れまでが早い

カードローンの中には最短即日融資のものもあり、ほかのローンと比べてもお借入れまでの時間が短いという特徴があります。

そのため、急いでいる際に新たに契約する場合でも利用しやすいでしょう。

カードローンのデメリット

一方、カードローンのデメリットとしては、次のものが挙げられます。

- 目的別ローンよりも金利が高め

- 借りすぎてしまう可能性がある

これらのデメリットについて、詳しく見ていきましょう。

目的別ローンよりも金利が高め

住宅ローンやマイカーローン、教育ローンなどの目的別ローンと比べると、カードローンは金利が高い傾向にあります。

ローンの金利相場

| カードローン | 住宅ローン | 自動車ローン | 教育ローン |

|---|---|---|---|

| 年率1.5~18.0% | 年率約0.3~3.5% | 年率1.5~4.0% | 年率0.9~3.0% |

| カードローン | 年率1.5~18.0% |

|---|---|

| 住宅ローン | 年率約0.3~3.5% |

| 自動車ローン | 年率1.5~4.0% |

| 教育ローン | 年率0.9~3.0% |

- 出典:「住宅ローン金利一覧」

(三菱UFJ銀行) - 「商品ラインナップ」(フラット35)

- 「マイカーローン・自動車ローン」

(損保ジャパン) - 「自動車ローン」(住信SBIネット銀行)

- 「マイカーローン」(三菱UFJ銀行)

- 「お子さんの進学・在学資金を支援!

国の教育ローンをご利用ください

(内閣府大臣官房政府広報室) - 「教育ローン」(三井住友銀行)

- 「カードローン」(三井住友銀行)

- 「カードローン」(PayPay銀行)

このように、カードローンは金利の幅が広い傾向があります。また、利用限度額が低いほど金利は高くなるのが一般的です。

そのため、長期的にお借入れをすると、その分利息が高くなってしまいます。

借りすぎてしまう可能性がある

カードローンは借りやすさがメリットではありますが、その分習慣化しやすく、借りすぎてしまう可能性があるため、注意しなければなりません。

借り過ぎを防ぐには、しっかりとした返済計画を立てることが重要です。

返済計画の立て方は「返済計画を立ててから申し込む」の章で詳しく解説しています。

カードローンを選ぶ際のポイント

カードローン会社によって、特徴や使用方法は異なります。ポイントを絞り、ご自身に合うものを選びましょう。

カードローンを選ぶ際に注目したいポイントとして、次の5つが挙げられます。

- 融資までの時間

- 金利

- お借入れ・ご返済の方法

- 無利息期間の有無

- 家族や会社にバレない方法でお借入れができるかどうか

それぞれ詳しく見ていきましょう。

融資までの時間

消費者金融系カードローンでは、お申込みからお借入れまで最短1時間のものもあります。一方、銀行のカードローンは、最短でも翌営業日以降の融資となります。

申込んだ当日のお借入れを希望する場合は、消費者金融系カードローンのほうがよいでしょう。

最短即日融資に対応している「レイク」では、Webで最短15分融資が可能です。はじめて契約する方は、21時まで(日曜日は18時まで)にご契約手続きを完了(審査・必要書類の確認含む)すれば、当日中のお振込みをご利用いただけます(※)。

お急ぎの場合は、ぜひご検討ください。

- ただし、一部金融機関および、メンテナンス時間等を除きます。お申込み時間や審査状況によりご希望にそえない場合があります。

金利

消費者金融系カードローンの最大金利は年18%程度、銀行のカードローンは年15%程度です。

短期間で完済する場合は、実際に支払う利息の差は比較的少ないですが、長期間借りるのであれば、金利が低い傾向にある銀行のカードローンの方がよいでしょう。

ただし、消費者金融系カードローンの無利息サービスを利用することで、銀行のカードローンよりも利息を減らせるケースもあります。申込みの前に、お借入れ額とお借入れ期間でシミュレーションをしてみましょう。

カードローン会社の中には、ホームページで返済シミュレーション機能を提供しているところもあります。

レイクのホームページにも、返済シミュレーションをご用意しております。ぜひ確認してみてください。

カードローンの金利・利用限度額については下記記事でも解説しています。

金利の仕組みや計算方法についてより詳しく知りたい方はぜひ参考にしてください。

お借入れ・ご返済の方法

消費者金融系カードローンは提携ATMが多く、コンビニエンスストアなどでも借りられるものがあります。

ご返済方法も同様で、消費者金融系カードローンの方が選択肢は多い傾向にあります。

レイクでは、アプリや会員ページを使ってお借入れ・ご返済が可能です。より一層、多様な方法のご利用が可能です。

カードローンのご返済方法については、下記記事でも解説していますので参考にしてください。

無利息期間の有無

消費者金融系カードローンでは、無利息期間が設定されていることがあります。前述したように、無利息期間を利用することで、銀行のカードローンよりも利息を減らせる可能性があります。

レイクでは、諸条件を満たしたはじめてご契約されるお客さま限定で365日間の無利息サービスをご利用いただけます。

- 365日間無利息

ご利用条件:Webでお申込み・ご契約、ご契約額が50万円以上かつご契約後59日以内に収入証明書類の提出とレイクでの登録完了が必要

上記ご利用条件を満たさない方は60日間無利息または30日間無利息をご利用いただけます。

- 60日間無利息(Web申込みかつご契約額が50万円未満)

- 30日間無利息(自動契約機または電話申込み)

家族や会社にバレない方法でお借入れができるかどうか

周囲にカードローンを利用していることを知られたくないときは、原則として郵送物やお勤め先への在籍確認の電話などがない金融機関を利用するとよいでしょう。

また、カードレスタイプのカードローンは、スマートフォンで申込みからお借入れまで完結するため、カードローンを利用していることを気付かれにくいという特徴があります。

ただし、郵送物のないカードローンでも、返済が遅れると督促状などが届く場合があります。お金を借りたときは、遅れずに返済することが大切です。

返済が遅れてしまった場合に生じる影響については、下記記事でも解説しています。

カードローンを利用する流れ

カードローンでお借入れいただくまでの流れは、以下になります。

- お申込み

- 審査

- ご契約

- お借入れ

- ご返済

なお、お申込みの際にご本人確認書類が必要です。ご契約額によって収入証明書類が必要になることがあるので、急いで融資を受けたい方はお早めにご準備ください。

1.お申込み

カードローンのお申込み方法は、

- Web

- 電話

- 店舗

- 郵送

などがあります。カードローンによっては、スマートフォンアプリでお申込みができる場合もあります。

Webやスマートフォンアプリからのお申込みの場合は、本人確認もオンラインで完了できるので、書類の印刷や郵送の手間が省けます。

また、電話のように混み合ったり、店舗に出かけたりする必要がないうえ、郵送物を待つ必要がないこともメリットです。

お急ぎかつスムーズなご利用をご希望の方は、Webやスマートフォンアプリからカードローンをお申込みください。

2.審査

審査内容については、基本的にどのカードローン会社も公開していません。

ただし、申込条件は、各カードローン会社のホームページに記載されているため、年齢や職業などを最低限満たしているか確認してから、お申込みください。

なお、審査の途中で、お勤め先を確認するために、在籍確認の電話がかかってくることもあります。

しかし、申込んだ方以外が電話を受けても、カードローン会社名や用件などを話すことはないので、ご安心ください。

3.ご契約

店舗だけでなく、オンラインでご契約いただけるカードローンも増えています。

なお、オンライン契約とは、既に本格的に開始されている重要事項説明へのIT活用に加えて、電子署名サービス等を利用した「電子書面交付」によって、ご契約をおこなうものです。

店舗に出向く手間が省けるので、より便利にご利用いただけます。

4.お借入れ

ご契約の後、カードを使って金融機関やATM経由でお借入れできます。

カードを発行していない場合や、後日カードが郵送される場合は、ご自身の銀行口座へお金を直接振り込んでもらう「振込融資」を利用してお借入れが可能です。

また、レイクでは、カードを受け取る前でもスマートフォンを使って、セブン銀行ATMでお借入れが可能です。

そのため、オンライン契約でも、当日に振込融資とATMの2つのお借入れ方法をご利用いただけます。

5.ご返済

カードローンの返済の基本は毎月分割して返済する約定返済です。自動引落しやATMを利用して好きなタイミングでのご返済もできます。

また、指定口座への振込で一括返済や臨時返済していただけるため、「余裕があるから多めに返済する」といったことも可能です。

レイクでは、以下のようにさまざまなご返済方法をご用意しています。

- Web返済サービス

- 口座振替サービス

- スマホATM取引

- 提携ATM

- 銀行振込

提携ATM以外のご返済方法は、カード不要でご利用いただけます。

カードローンの審査で確認されるポイント

どのカードローン会社でも、審査基準は非公開です。しかし、申込みの条件などから、次のポイントが確認されると考えられます。

- 申込み時の年齢

- 安定した収入

- 他社からのお借入れ状況

- 信用情報

申込み時の年齢

年齢の条件には、下限と上限が定められています。金融機関によって細かい年齢の条件が異なるので、申込みをする前に確認しましょう。

例えば、レイクでは、満20歳から満70歳までの方がお申込み可能です。しかし、銀行のカードローンなどは満20歳から65歳未満とされているケースもあります。

まず年齢条件を満たしていなければ、その時点でお申込みいただくことはできません。

安定した収入

安定した収入も審査の重要な要素です。

アルバイトやパートの場合でも、継続的に収入がある場合は申込みができます。収入が年金のみの場合は、申込みができる金融機関とできない金融機関があるので事前に条件を調べておきましょう。

また貸金業法では、以下に該当する場合は「年収を証明する書類」の提出が必要になると定められています。

- 貸金業者から50万円を超えて借りるとき

- ほかの貸金業者から借りている分と合わせて100万円を超えて借りるとき

これに該当しない場合は、自己申告によって年収の確認が行われます。

年収を証明する書類としては、給与明細(直近2ヵ月分)・源泉徴収票・確定申告書などがあります。

他社からのお借入れ状況

申込条件をクリアしている場合は、他社からのお借入れ額などについて確認されます。

他社からのお借入れ額を確認する理由は、貸金業法の「総量規制」により「借入残高が年収の3分の1を超える場合、新たな借入れはできない」とされているからです。

つまり、年収が300万円なら、お借入れは100万円までということになります。

信用情報

他社からのお借入れ額のほかにも、信用情報から以下のようなことを確認されます。

- お借入れの返済状況

- 延滞や債務整理の有無

- 短期間に複数の審査申込みを行ったか

- カードローンやクレジットカードの利用経験があるか

既に完済している場合でも、過去に滞納をしている記録が残っていると審査に通過しにくくなる可能性があるので注意しましょう。

信用情報については、以下の記事で詳しく解説していますので、併せてご覧ください。

また、審査の流れや注意点など、審査に関する詳しい内容は次の記事をご覧ください。

カードローンを利用する際に注意すべきポイント

利用限度額まで繰り返し利用でき、利便性の高いカードローンですが、注意点もあります。

特に、次の5つの点には注意が必要です。

- 申込条件を確認しておく

- 返済計画を立ててから申込む

- 最短即日融資が可能なローンでも、お借入れが翌日以降になることがある

- 金利や無利息期間などの契約内容を確認する

- 余裕がある場合は多めの金額を返済する

詳しく見ていきましょう。

申込条件を確認しておく

前述のとおり、どのカードローン会社でも審査内容については公開していませんが、申込みの条件は公開しています。お申込みの前に、自身が条件を満たしているか確認しましょう。

また、カードローン各社のホームページでは、「お借入れ診断」を公開していることがあります。審査に通過するかどうかのめやすが分かるので、お申込み前にチェックしましょう。

返済計画を立ててから申込む

お金を借りると返済が始まります。借りる前に無理のない返済計画を立てておくことが重要です。毎月無理なくご返済できる金額はどのくらいなのか、いつまでに完済するのか計画を立ててから、カードローンにお申込みください。

また、追加でお借入れすると毎月のご返済額やご返済期間が変わることもあるため、その都度、返済計画を立て直すことが大切です。

カードローン会社の公式サイトには、返済シミュレーション機能があります。

レイクの場合、「ご返済シミュレーション」でご返済額やご返済回数をシミュレーションできます。ご希望契約額の入力と無利息期間を選択すれば、毎月のご返済額とご返済回数が試算できます(※)。

毎月のご返済額から利用限度額を調べられますので、ぜひご活用ください。

- このシミュレーションでの試算結果は参考値です。実際のご返済内容とは異なる場合があるので、あくまでもめやすとしてご確認ください。

最短即日融資が可能なローンでも、お借入れが翌日以降になることがある

消費者金融系カードローンでは、最短即日融資を実施していることがあります。しかし、即日融資に対応している場合でも、必ずしも申込んだ日のうちに借りられるわけではありません。

遅い時間に申込んだときや、審査に時間がかかったときは、お借入れが翌日以降になることがあります。

急いでいるときは、できるだけ早めに、なおかつ書類を準備してから申込むようにしましょう。

カードローン会社によっては、お借入れまでの最短ルートを公開していることもあります。ホームページで確認してから申込むようにしましょう。

レイクではWebでのお申込みがおすすめです。

審査なしのローンは存在しない

審査なしのローンは存在しないので、利用の前には必ず審査を受ける必要があります。

もし、審査なしを謳っているローンがあれば、正規の業者ではない可能性があります。トラブルを避けるためにも、お申込みは避けましょう。

金利や無利息期間などの契約内容を確認する

カードローンをご利用の際は、必ず金利やご利用限度額などのご契約内容をご確認ください。また、無利息サービスをご利用の場合は、いつまで無利息期間が適用されるのかもご確認ください。

レイクでは、諸条件を満たしたはじめてご契約されるお客さま限定で365日間の無利息サービスをご利用いただけます。

- 365日間無利息

ご利用条件:Webでお申込み・ご契約、ご契約額が50万円以上かつご契約後59日以内に収入証明書類の提出とレイクでの登録完了が必要

上記ご利用条件を満たさない方は60日間無利息または30日間無利息をご利用いただけます。

- 60日間無利息(Web申込みかつご契約額が50万円未満)

- 30日間無利息(自動契約機または電話申込み)

さらに、「1秒診断」では、簡単な項目を入力するだけで、お借入れが可能かどうかを事前に診断することも可能です。

なお、レイクの無利息期間開始日は「ご契約日の翌日から」となります。「お借入れ日の翌日から」ではありませんのでお気をつけください。

また、無利息期間経過後は通常金利が適用されます。

無利息期間中にもご返済日があります。会員ページでご返済日をご確認いただき、ご返済に遅れないようご注意ください。なおご返済が遅れた場合等、無利息期間が終了いたします。

余裕がある場合は多めの金額を返済する

家計に余裕がある場合は、多めの金額をご返済いただくことで利息が少なくなり、返済総額も減ります。カードローンの利息は、以下の計算式で算出します。

利息=お借入れ額×貸付利率(年率)÷365日(うるう年は366日)×お借入れ日数

上記の式から分かるとおり、金利の高さだけでなく、お借入れ額が多いほど利息額が増え、ご返済総額も多くなります。

利息の負担を減らすためにも、余裕がある場合は約定返済額(毎月のお支払額)よりも多めの金額をご返済ください。

まとめ

本記事では、カードローンのメリット・デメリットやお申込みの流れなどを解説してきました。

カードローンとは、銀行および信用金庫、消費者金融が提供する個人向け融資サービスです。利用限度額の範囲内で、繰り返し利用できるという特徴があります。

カードローンを利用できる金融機関は、消費者金融と銀行に分けられます。それぞれの違いは以下の通りです。

消費者金融と銀行のカードローンの違い

| 金融機関 | 消費者金融 | 銀行 |

|---|---|---|

| 金利 | 高め | 低め |

| 無利息サービス | 実施していることが多い | 実施していないことが多い |

カードローンのメリット・デメリット

| メリット |

|

|---|---|

| デメリット |

|

カードローンを選ぶ際のポイント

- 融資までの時間

- 金利

- お借入れ・ご返済の方法

- 無利息期間の有無

- 家族や会社にバレない方法でお借入れができるかどうか

カードローンの審査で確認されるポイント

- 申込み時の年齢

- 安定した収入

- 他社からのお借入れ状況

- 信用情報

カードローンを契約しておくと、いざというときにすぐ現金を借りられるため、万が一の事態や急な支出に備えられます。

ただし、利便性が高い反面、何度もお借入れをすると、あらかじめ決めておいた返済計画が変わる可能性があります。追加でお借入れした際には都度、返済計画を立て直しましょう。

監修者:

古関 俊祐

プロフィール:

弁護士法人HAL代表弁護士。消費者金融、銀行ローン各社との債務整理、過払金請求事件を多数取り扱い、多くの依頼者からの相談を受けている。分かりやすく、人当たりの良い弁護士になることを目標に、日々の業務をおこなう。債務整理案件だけでなく、保険や不動産など財産にまつわる問題、離婚や相続など家庭内の問題など、個人の生活において避けては通れない様々な問題について手広く対応。地元である東京都葛飾区の新小岩にて新小岩法律事務所を開設後、弁護士法人HALを設立し秋葉原と新小岩にオフィスを構えて活動している。

資格情報:

弁護士