キャッシングとは|

仕組みや返済方法、カードローンとクレジットカードの違いも解説!

更新日:2026年1月22日

公開日:2022年6月9日

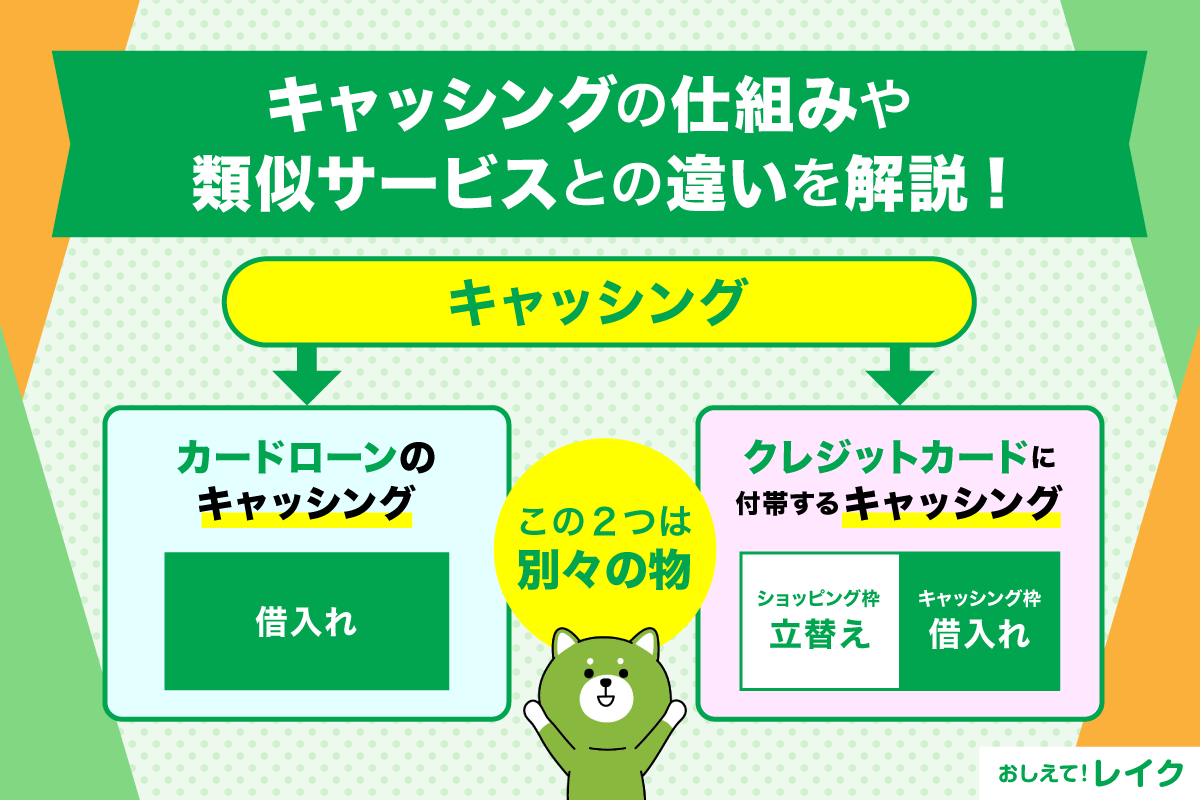

キャッシングとは、お金を借りること、もしくはお金を借りるサービスをさす言葉です。「クレジットカードのキャッシング枠」や「カードローン」の利用は、どちらもキャッシングにあたります。

しかし、それぞれ提供するサービスの内容などに差があるため、違いを理解し、カードローンとクレジットカードのキャッシング枠のどちらを利用するかを選ぶことが大切です。

この記事では、クレジットカードのキャッシング枠とカードローンの違いを詳しく解説します。それぞれの利用方法や返済方法もご紹介しているので、キャッシングの利用を考えている方は、ぜひ最後までご覧ください。

キャッシングとはお金を借りられるサービスの総称

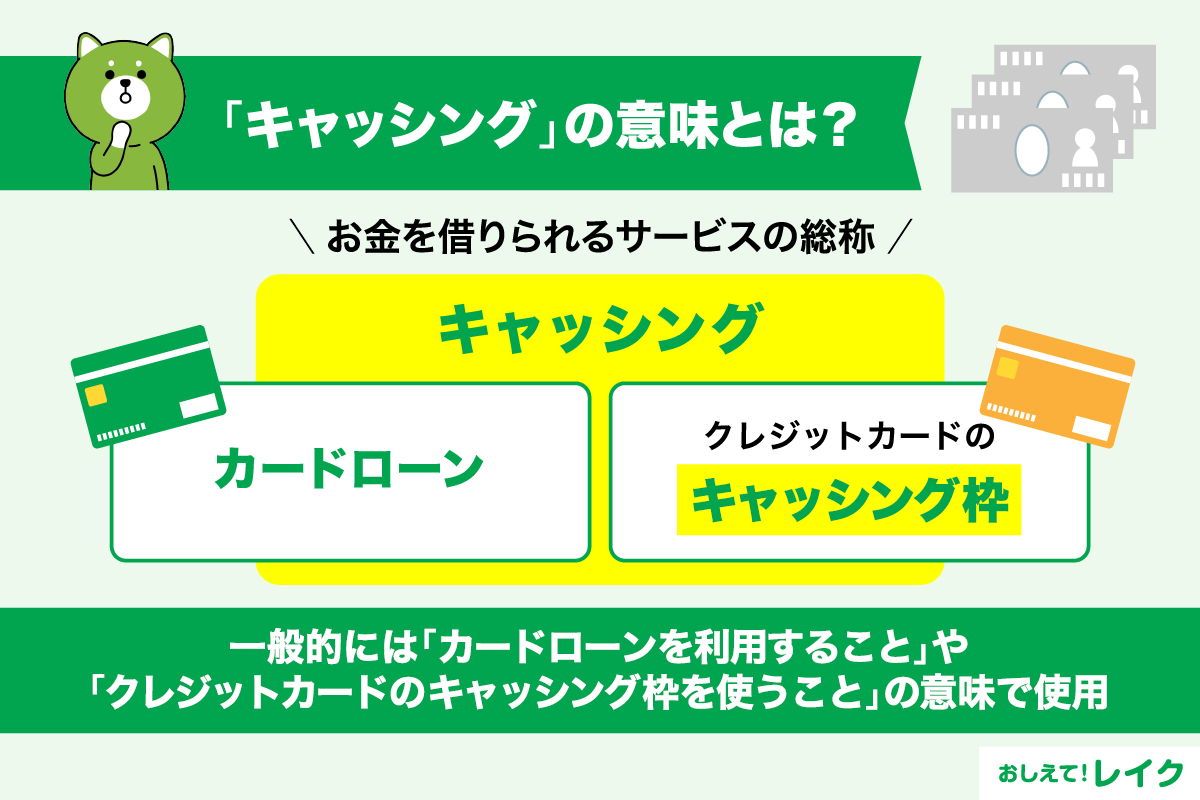

キャッシングとは、お金を借りることを意味する言葉です。

たとえば、「3万円をキャッシングした」といえば、「3万円を借りた」という意味になります。

また、キャッシングは、お金を借りるサービスをさす言葉にも使われます。たとえば、「キャッシングを利用して、急な出費に対応した」といえば、「お金を借りるサービスを利用して、急な出費に対応した」という意味になります。

一般的にキャッシングというと、「カードローンを利用すること」あるいは「クレジットカードのキャッシング枠を使うこと」をさします。

クレジットカードのキャッシング枠は、下記記事でも詳しく解説していますので、ぜひ参考にしてください。

カードローンとクレジットカードのキャッシングの違い

カードローンとクレジットカードのキャッシングは、どちらもお金を借りるときに利用できるサービスです。

カードローンならカードローンの専用カードなど、クレジットカードのキャッシング枠ならクレジットカードを使ってATMでお金を借りられます。

ただし、それぞれのサービスには以下のような違いがあります。

| サービス | カードローン | クレジットカードのキャッシング枠 |

|---|---|---|

| ショッピング機能 | なし | あり |

| 利用限度額 | 高め | 低め |

| 無利息期間 | あり (サービス提供会社による) |

基本的にはなし |

| お借入れ方法・ご返済方法 | 多い | 少ない |

| 海外利用 | 不可 | 可 |

| サービス | |

|---|---|

| カードローン | クレジットカードのキャッシング |

| ショッピング機能 | |

| なし | あり |

| 利用限度額 | |

| 高め | 低め |

| 無利息期間 | |

| あり (サービス提供会社による) |

基本的にはなし |

| お借入れ方法・ご返済方法 | |

| 多い | 少ない |

| 海外利用 | |

| 不可 | 可 |

消費者金融系カードローンは、銀行系カードローンと比べると金利が高い傾向にあります。

しかし、どちらも下記図の範囲内の利息制限法で定められた適用金利を守った貸付をおこなっているため、法外な金利が適用されることはありません。

| 利用限度額 | 適用金利 |

|---|---|

| 10万円未満 | 年率20.0%以下 |

| 10万円以上100万円未満 | 年率18.0%以下 |

| 100万円以上 | 年率15.0%以下 |

それぞれの項目を詳しく見ていきましょう。

ショッピング機能の有無

カードローンは、お金を借りることに特化したサービスです。

一方、クレジットカードは、店舗などで商品やサービスを購入する際に、お支払い方法として使用できる「ショッピング機能」が付いています。

また、ショッピング機能を利用する場合は、一括払いや分割払いの支払い回数を選択できる場合があります。一括で支払う場合は手数料がかからないので、現金を持ち歩く代わりに、クレジットカードを利用する方も増えています。

ただし、クレジットカードは加盟店でしか利用できません。加盟店以外で商品やサービスを購入する場合は、現金などほかの方法での支払いになります。

利用限度額の違い

カードローンはサービスにもよりますが、利用限度額が高めに設定されていることが多い一方、クレジットカードのキャッシング枠の利用限度額は、カードローンに比べると低い傾向にあります。

また、ショッピング枠とキャッシング枠が連動しているクレジットカードは、ショッピング機能を使った分だけ、キャッシング枠の利用限度額が減る可能性があります(※)。そのため、もともと低く設定されている利用限度額が、さらに減ってしまうこともあるでしょう。

カードローンの利用限度額に関しては、下記記事で詳しく解説していますので、ぜひ参考にしてください。

カードローンとクレジットカードのキャッシング枠の利用限度額は、総量規制に基づいて、年収の3分の1までと決められています。たとえば年収が300万円の場合、お借入れできる総額は最大で100万円です。

- クレジットカードによっては、ショッピング枠とキャッシング枠それぞれで、利用限度額が設定されている場合があります。ご利用中のクレジットカードに関しては、クレジットカード会社にお問合せください。

無利息期間の有無

消費者金融系カードローンでは、無利息期間が設定されていることがあります。

無利息期間内は利息が発生しないので、上手に活用すればご返済総額を減らせる可能性があります。

たとえば、無利息期間が30日間の場合、お借入れ額を30日以内に全額返済すれば、利息は発生しません。一部契約内容によっては、無利息期間中もご返済日があるのでご注意ください。

一方、クレジットカードのキャッシング枠には、基本的には無利息期間が設定されていません。お金を借りたときから利息が発生するので、カードローンと同じ金利であってもご返済総額が高めになる場合があります。

お借入れ方法とご返済方法の違い

カードローン会社によって異なりますが、カードローンでは、カードを使ったお借入れや振込融資など、多彩なお借入れ方法をご利用いただけます。

振込融資とは、カードローン会社から自身の銀行口座へ、現金を振込んでもらうことです。

また、ご返済方法も多く、

- 口座振替

- 店舗返済(有人店舗・無人店舗含む)

- 提携ATMからの入金

- 銀行振込み

などをご利用いただけます。

一方、クレジットカードのキャッシング枠も、カードを使ったお借入れには対応していますが、そのほかの方法は利用できない場合があります。

また、ご返済方法もカードローンと比べると、少ない傾向にあります。

海外での利用可否

クレジットカードのキャッシング枠は、国内のATMだけでなく海外のATMでも利用できます。

キャッシング枠の設定があり、枠内の残高がある場合には、海外で現金が必要になったときに利用を検討してみましょう。国内外の金融機関で日本円を現地通貨に交換するよりも、手数料を抑えられることもあります。

一方、カードローンは原則として国内での利用に限定されているため、海外では利用できません。

海外で利用するお金が不足するときは、日本国内であらかじめカードローンでお借入れして現地通貨と交換する、あるいは、クレジットカードのショッピング機能やキャッシング枠を利用する方法を検討しましょう。

国内外を問わずお借入れをしたいならクレジットカードのキャッシング枠がおすすめ

クレジットカードのキャッシング枠は、海外のATMでも利用できるため、頻繁に海外旅行や海外出張に行く予定のある方は便利です。

旅行中や出張中、予想した以上にお金が必要になることがあるかもしれません。日本国内なら銀行からお金を引き出す方法、プリペイドカードなどで決済する方法もありますが、海外では利用できる方法が限られます。不測の事態に備えるためにも、海外で利用できるキャッシング枠を準備しておきましょう。

また、クレジットカードのキャッシング枠は、日本国内でも利用できます。国内でお金が必要になったときの手段として、備えておくのもひとつの方法です。

ただし、クレジットカードのキャッシング枠は、カードローンに比べると比較的少額のお借入れにしか対応していません。大きな金額を借りたいときには、カードローンやほかのローンを検討するほうがよいでしょう。

即日キャッシングしたいならカードローンがおすすめ

大手消費者金融系カードローンは、最短で即日融資が可能です。即日融資とは、申込んだその日にお借入れをすることで、急いでいる場合に役立ちます。

大手消費者金融のなかには、自動契約機を設置しているところがあります。自動契約機はご契約手続きのほか、カードの即日発行が可能なケースが多く、その日のうちにお借入れできます。

また、カードを即日発行しなくても、振込融資サービスを利用すれば、その日のうちにお金を借りられます。

振込融資サービスとは、Webサイトやアプリ、電話で振込みを依頼すると、登録した銀行口座などに振込みで融資を受けることができるサービスです。

最短15分で融資が可能な「レイク」は、Webで21時(日曜日は18時)までに審査・必要書類の確認を含むご契約手続きを完了すれば、当日中のお振込みが可能です(※)。

振込融資サービスであれば、近くに自動契約機がなく、カードを発行できない場合でも、その日のうちのお借入れが可能です。

お急ぎの場合は、ぜひご検討ください。

- 一部金融機関および、メンテナンス時間等を除きます。お申込み時間や審査状況によりご希望にそえない場合があります。

カードローンの仕組みやご利用方法は、下記記事で詳しく解説していますので、ぜひ参考にしてください。

キャッシング利用方法・流れ

キャッシングの利用を考えているものの、実際どのように利用すればいいか分からない方もいらっしゃるのではないでしょうか。

クレジットカードのキャッシング枠と、カードローンの利用方法や流れを見てみましょう。

クレジットカードのキャッシング枠の利用方法

まず、クレジットカードのキャッシング枠の利用方法を解説します。

お借入れの際の方法は以下の2つです。

- ATMで引き出す

- 電話・Webサイト・アプリで振込みを申込む

では、順に解説します。

ATMで引き出す

クレジットカードでキャッシングする場合、金融機関やコンビニエンスストアのCD(キャッシュディスペンサー)・ATMでお借入れできます。

操作方法は、以下を参考にしてください。

| 【銀行のATM】 |

|---|

|

| 【コンビニエンスストア ATM】 |

|

電話・Webサイト・アプリで振込みを申込む

口座へのお振込みを電話・Webサイト・アプリから申込む方法もあります。この方法であれば、ATMに行く暇がなくても、お借入れが可能です。

金融機関やカード会社によっては、お申込みから最短数十秒でお振込みされるケースもあります。

ただし、時間や曜日によっては、翌営業日振込みとなるケースもあるため、お急ぎの場合は事前に当日振込みされるかを確認しておきましょう。

カードローンのキャッシングの利用方法

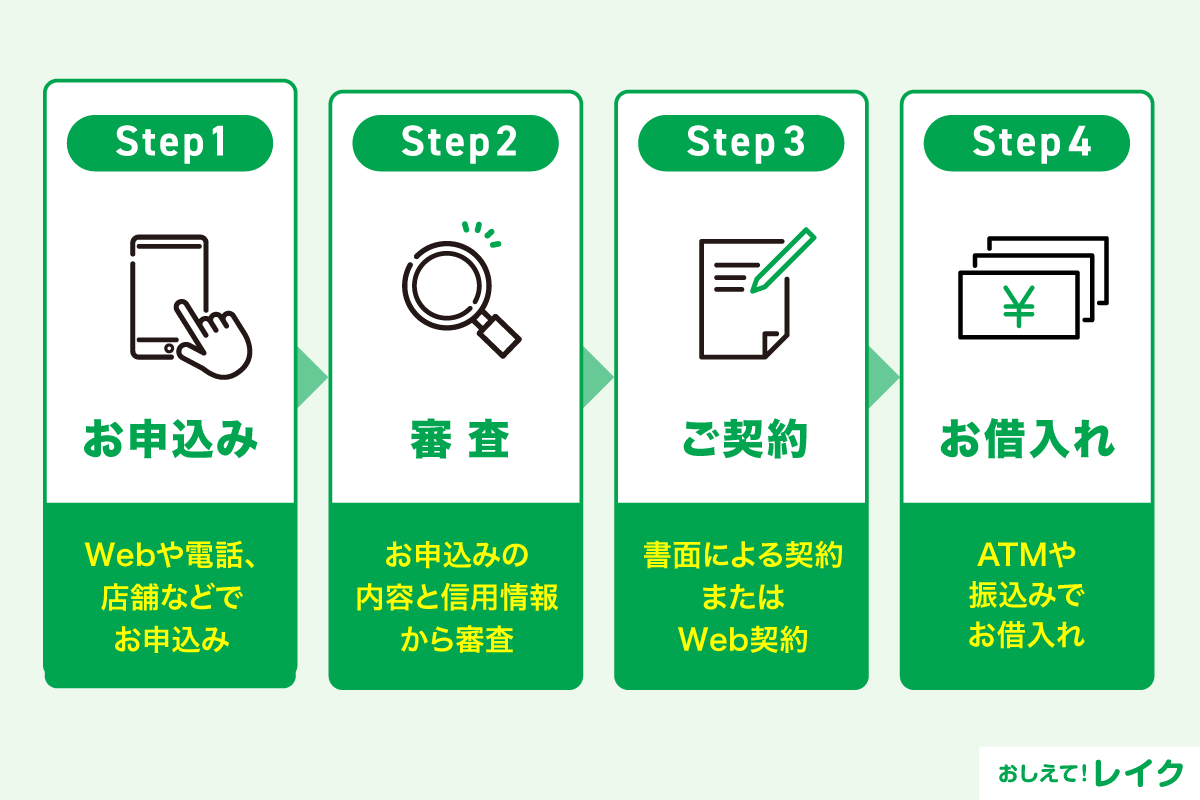

カードローンでキャッシングを利用する方法と流れは以下のとおりです。

- お申込み

- 審査

- ご契約

- お借入れ

順に見ていきましょう。

お申込み

カードローン会社にもよりますが、Webや電話、郵送、店舗などの申込方法があります。

一般的に、Webや電話で申込むとお借入れまでの時間が短くなることがあります。お急ぎの方はWebもしくは電話でお申込みください。

審査

お申込手続きが完了すると、審査が始まります。審査時間はカードローン会社によっても異なるため、時間外のお申込みは審査開始までの時間が長引く点に注意が必要です。

なお、審査の内容や基準は、どのカードローン会社でも情報を公開していません。お申込みの際は、最低限カードローン会社で公表している申込条件を満たしているかご確認ください。

カードローンの審査で確認される項目や審査の流れは、下記記事で詳しく解説していますので、ぜひ参考にしてください。

また、メガバンク・信用金庫・地方銀行などが提供している銀行系カードローンの審査は、下記記事で解説しています。

ご契約

審査に通過した場合は、ご契約に進みます。

カードローン会社から案内されたご契約内容をご確認のうえ、問題なければ同意をし、ご契約手続きを完了させます。

なお、ご契約には、紙書類による契約とオンライン契約の2つの種類があります。オンライン契約ならカードローン会社から送付されるメールから手続きができるため、時間がかかりません。また、ご自宅に契約関連の郵送物が届かないようにできる場合が多く、受け取りや保管の必要もありません。

お借入れ

最後に、ご契約手続きが完了するとお借入れができます。カードを発行した後であれば、カードを使って金融機関やATMでお借入れ可能になります。

自動契約機があるカードローンであれば、ご契約と同時にカード発行もおこなえるので手間がかかりません。

カードを発行していない場合や、後日郵送される場合は、振込融資を利用します。カードローンによって、最短即日振込みが可能な時間が異なるので、事前に確認しておきましょう。

キャッシングの注意点

キャッシングの注意点には、以下の5つがあります。

- お申込時に審査がある

- 利用上限額はショッピング枠も含めて設定されるケースが多い

- 手数料が高い

- クレジットカードのキャッシング枠利用にはポイント還元がない

- 返済が遅れると信用情報に記録される

では、これらの注意点を解説していきます。

お申込時に審査がある

クレジットカードもカードローンも、お申込時には審査があります。

審査では、以下のような申込者の個人情報が確認されます。

- 収入

- 就業状況

- 住所

- 家族構成

さらに、過去から現在までのお借入れ・ご返済履歴などを基にカード会社ごとの審査基準によって利用限度額が決まる仕組みです。キャッシングの上限額は人によって異なり、審査結果によっては希望する上限額にならない可能性もあります。

クレジットカードはお申込時にキャッシング枠を付帯していれば、キャッシングを利用するために改めて審査する必要はありません。

しかし、キャッシング枠を後から追加したり増額したりする場合は、その際に審査が必要になります。

キャッシング枠の審査には数日かかることもあり、審査に通らなければ利用できません。

利用上限額はショッピング枠も含めて設定されるケースが多い

クレジットカードの総利用枠は「ショッピング枠+キャッシング枠」で設定されるケースもあります。この場合、ショッピングに総利用枠を使用するとその分キャッシング枠で利用できる金額が減り、その逆も同じです。

キャッシングしたいと思った時に、ショッピングで使用していたため希望額をお借入れできないこともあります。

手数料が高い

クレジットカードのキャッシング枠は、銀行系カードローンの金利に比べて手数料が高めです。そのため、高額のお借入れや長期のお借入れは手数料が高額になりやすく、あまり向いていません。

高額なお借入れや頻繁な利用なら、金利が低めの銀行系カードローンの方が適しているケースもあります。

クレジットカードのキャッシング枠利用にはポイント還元がない

クレジットカードをショッピングで利用すると、ポイントやマイルが貯まりますが、基本的にキャッシング枠の利用にはポイントが還元されません。

ただし、カード会社によってはキャッシング枠の利用額に応じてショッピング時のポイント還元率がアップしたり、キャッシング枠の利用でポイントが付与されたりするキャンペーンを実施しているケースがあります。

返済が遅れると信用情報に記録される

キャッシングの返済が遅れると、情報が信用情報機関に登録されます。なお、信用情報機関は、個人の信用情報を管理するだけでなく、金融機関や本人が照会したときに開示する機関です。

金融機関ではクレジットカードやローンの申込みを受けると、申込者の信用情報を信用情報機関に問合せて調べるため、滞納している期間が長引く場合や頻繁に返済が遅れる場合は、新たにクレジットカードを作ったり、ローンを組んだりしにくくなる恐れがあります。

キャッシングを利用するときは、返済に遅れないことを意識するようにしてください。返済期日や金額を毎月確認する習慣を付けることも大切です。

また、カード会社やローン会社によっては、リマインドメールサービスを実施していることがあります。サービスに登録すると返済期日の数日前にメールが届き、引落し用の口座にいつまでにいくら入金すればよいのか知らせてもらえます。

返済期日までにお金が工面できない場合は、分かった時点でカード会社やローン会社へ連絡をしましょう。ご返済日や返済額を調整してもらえるかもしれません。連絡なしに遅れないよう、早めにカード会社・ローン会社とコンタクトを取りましょう。

クレジットカードのキャッシング枠のご返済方法

クレジットカードのキャッシング枠では、以下のご返済方法が選べます。

- 一括返済

- リボ払い

では、これらのご返済方法の違いを見ていきましょう。

一括返済

一括返済は、借りたお金および利息を、翌月の決まった日までに1回で返済する方法です。お借入れ期間が短くなるため、利息の負担を軽減できます。ご返済日までに全額返済できると分かっている場合は、一括返済がおすすめです。

また、海外でのキャッシング枠利用分は原則として一括返済です。利用した金額と返済期日を確認し、引落し用の口座に入金しておきましょう。

クレジットカードによっては、返済期日よりも前にキャッシング枠利用残高の一部あるいは全部を返済できることがあります。お借入れの日数が短くなる分、利息の削減が可能です。少しでも利息を減らしたい方は、カード会社に問合せてみてください。

リボ払い

リボ払い(リボルビング払い)は、借りたお金と利息をあわせて、毎月一定額で返済する方法です。月々の返済額を抑えられ、返済計画を立てやすいメリットがあります。

ただし、返済期間が長引くほど利息が高くなるため、事前の返済計画が重要です。

カードローンのご返済方法

カードローンでお金を借りると、定期的(一般的には月に1回のご返済日)に返済が発生します。ご返済方法はカードローン会社によっても異なりますが、次の方法が一般的です。

- 口座振替

- ATMからの入金

では、これらのご返済方法を詳しく見てみましょう。

口座振替

口座振替は、口座から毎月自動的に引落しされる返済方法です。毎月のご返済日を「約定返済期日」といい、毎月10日や26日など、いつ引落されるか選べる場合もあります。

登録した口座に十分な預金残高を用意しておけば、ご返済を忘れてしまう可能性を減らせます。

ATMからの入金

コンビニエンスストアや銀行のATMからもご返済が可能です。約定返済期日までにATMからご返済金額を入金したり、余裕があるときに多めに返済したりできます。

ただし、カードレスの場合はATMを利用できない可能性があるため、注意が必要です。

カードローンのご返済方法は、下記記事で詳しく解説しているので、ぜひ参考にしてください。

カードローンのキャッシングを利用する際のポイント

カードローンのキャッシングを利用する際のポイントは、以下のとおりです。

- 電話以外の方法で在籍確認が実施されることもある

- 土曜日・日曜日・祝日に審査をするカードローン会社もある

- カードレスで利用できるカードローンもある

それぞれのポイントを解説します。

電話以外の方法で在籍確認が実施されることもある

在籍確認とは、ローン申込者が申込書で申告したお勤め先に在籍しているかを確認することです。

お勤め先に電話をかけて実施する場合もありますが、お勤め先が分かる書類の提出で実施する場合もあります。

また、電話で実施する場合でも、申込者本人以外に「ローンの在籍確認であること」や「カードローン会社の名称」などは知らせないケースがほとんどです。

在籍確認は、下記記事で詳しく解説していますので、ぜひ参考にしてください。

土曜日・日曜日・祝日に審査をするカードローン会社もある

休日にお金を借りたい場合は、土曜日、日曜日、祝日に審査を実施しているカードローン会社を選びましょう。

レイクでは毎日審査を実施しています。お申込みのタイミングによっては即日のお借入れも可能なため、ぜひご検討ください。

カードレスで利用できるカードローンもある

カードローンのなかには、振込融資に対応していて、カードレスで利用できるタイプもあります。

また、カード自体を発行しないカードローンもあります。カードの紛失や盗難を防げるので、ぜひチェックしてみましょう。

カードローンを利用する際の注意点

カードローンは、ご利用限度額の範囲内で繰り返しお借入れが可能です。このようなカードローンの特性上、ご利用の際には次の3点にご注意ください。

- 返済計画を立てる

- 金利や無利息期間などの契約内容を確認する

- 余裕がある場合は多めの金額を返済する

以下で詳しく解説します。

返済計画を立てる

お金を借りると返済が始まります。借りる前に無理のない返済計画を立てておくことが重要です。毎月無理なくご返済できる金額はどのくらいなのか、いつまでに完済するのか計画を立ててから、カードローンにお申込みください。

また、カードローンはほかのローンとは異なり、お借入れ可能額の範囲内で繰り返しお借入れが可能です。追加でお借入れすると毎月のご返済額やご返済期間が変わることもあるため、その都度、返済計画を立て直すことが大切です。

カードローン会社の公式サイトには、返済シミュレーション機能があります。

レイクの場合、「ご返済シミュレーション」でご返済額やご返済回数をシミュレーションできます。お借入れ希望額の入力と無利息期間を選択すれば、毎月のご返済額とご返済回数が試算できます。

毎月のご返済額からお借入れ可能額を調べることもできます。ぜひご活用ください。

- このシミュレーションでの試算結果は参考値です。実際のご返済内容とは異なる場合があるので、あくまでもめやすとしてご確認ください。

金利や無利息期間などの契約内容を確認する

カードローンをご利用の際は、必ず金利やご利用限度額などのご契約内容をご確認ください。また、無利息サービスをご利用の場合は、いつまで無利息期間が適用されるのかもご確認ください。

レイクでは、Webでお申込み、はじめてご契約などの諸条件を満たしたお客さまは365日間の無利息サービスをご利用いただけます。

- 365日間無利息

ご利用条件:Webでお申込み・はじめてのご契約、ご契約額が50万円以上かつご契約後59日以内に収入証明書類の提出とレイクでの登録完了が必要

上記ご利用条件を満たさない方は60日間無利息または30日間無利息をご利用いただけます。

- 60日間無利息(Web申込みかつはじめてのご契約、ご契約額が50万円未満)

- 30日間無利息(自動契約機または電話申込みかつはじめてのご契約)

さらに、「1秒診断」では、簡単な項目を入力するだけで、お借入れが可能かどうかを事前に診断することも可能です。

なお、レイクの無利息期間開始日は「ご契約日の翌日から」となります。「お借入れ日の翌日から」ではありませんのでお気をつけください。

また、無利息期間経過後は通常金利が適用されます。

無利息期間中にもご返済日があります。会員ページでご返済日をご確認いただき、ご返済に遅れないようご注意ください。なお、ご返済が遅れた場合など、無利息期間が終了いたします。

余裕がある場合は多めの金額を返済する

家計に余裕がある場合は、多めの金額をご返済いただくことで利息が少なくなり、ご返済総額も減ります。カードローンの利息は、以下の計算式で算出します。

利息=お借入れ額×貸付利率(年率)÷365日(うるう年は366日)×お借入れ日数

上記の式から分かるとおり金利の高さだけでなく、お借入れ額が多いほど利息の負担額が増え、ご返済総額も多くなります。

利息の負担を減らすためにも、余裕がある場合は約定返済額よりも多めの金額をご返済ください。

まとめ

キャッシングという言葉は、カードローンによるお借入れと、クレジットカードのキャッシング枠を使ったお借入れにも使われます。

どちらもお金を借りる点は共通していますが、お借入れ方法・ご返済方法、利用限度額、無利息期間の有無などに違いがあります。

| サービス | カードローン | クレジットカードのキャッシング枠 |

|---|---|---|

| ショッピング機能 | なし | あり |

| 利用限度額 | 高め | 低め |

| 無利息期間 | あり (サービス提供会社による) |

基本的にはなし |

| お借入れ方法・ご返済方法 | 多い | 少ない |

| 海外利用 | 不可 | 可 |

| サービス | |

|---|---|

| カードローン | クレジットカードのキャッシング枠 |

| ショッピング機能 | |

| なし | あり |

| 利用限度額 | |

| 高め | 低め |

| 無利息期間 | |

| あり (サービス提供会社による) |

基本的にはなし |

| お借入れ方法・ご返済方法 | |

| 多い | 少ない |

| 海外利用 | |

| 不可 | 可 |

お借入れ専用の手段を用意しておきたい場合は「カードローン」、ショッピング機能をメインとして使用する場合は「クレジットカード」が適しているでしょう。

なお、キャッシングをご利用の際は、あらかじめ返済計画を立てて、無理なくご利用ください。

監修者:

古関俊祐(こせきしゅんすけ)

プロフィール:

弁護士法人HAL代表弁護士。消費者金融、銀行ローン各社との債務整理、過払金請求事件を多数取り扱い、多くの依頼者からの相談を受けている。分かりやすく、人当たりの良い弁護士になることを目標に、日々の業務を行う。債務整理案件だけでなく、保険や不動産など財産にまつわる問題、離婚や相続など家庭内の問題など、個人の生活において避けては通れない様々な問題について手広く対応。地元である東京都葛飾区の新小岩にて新小岩法律事務所を開設後、弁護士法人HALを設立し秋葉原と新小岩にオフィスを構えて活動している。

資格情報:

弁護士