融資とは?

知っておくべき種類や出資や投資、ローンとの違い・利用の流れを解説

更新日:2026年6月29日

公開日:2022年8月30日

まとまった資金が必要になり、融資を受けたくても「利用方法がわからない」「種類が多様でどれを選べばよいかわからない」という人は多いでしょう。

融資とは、貸金業者などがお金を融通する資金調達方法の一つであり、種類によって用途や利用方法が異なります。そのため、目的を踏まえて検討することが重要です。

本記事では、融資の概要や種類とあわせて、融資を受けるメリット・デメリット、融資を受ける流れを解説します。

資金が必要で融資を検討している方は、ぜひ参考にしてください。

融資とは資金調達の手段の一つ

融資とは、金融機関などがお金を融通する資金調達手段の一つです。金融機関などがお金を貸すことを「融資をする」、個人や法人などが金融機関からお金を借りることを「融資を受ける」といいます。

個人・法人にかかわらず、融資を受けるためには審査があり、審査基準をクリアすると、融資を受けられます。

融資についてより明確に理解するために、以下の資金調達方法との違いも理解しておきましょう。

- 出資・投資との違い

- ローンとの違い

では、これらについて詳しく解説していきます。

出資・投資との違い

出資とは、投資家やベンチャーキャピタルが個人・法人に対して資金提供をする資金調達方法です。融資とは異なり返済の義務は生じません。

また、融資・出資と類似する言葉として「投資」が挙げられます。投資とは将来的な利益を見込んで資金を提供することを指す言葉で、融資も出資も投資の一部と考えることができます。

出資は次のような目的のために実施されることが一般的です。

- 株価上昇や配当などによる利益を得る

- 経営への参加を条件として出資をおこない、役員報酬などを受け取る

いずれも出資先が何らかの事業をおこなっていることが条件となるため、事業性を有していない場合は出資を受けることは難しいでしょう。そのため、個人が資金を必要としているときは、出資ではなく融資を受けるほうが現実的といえます。

ローンとの違い

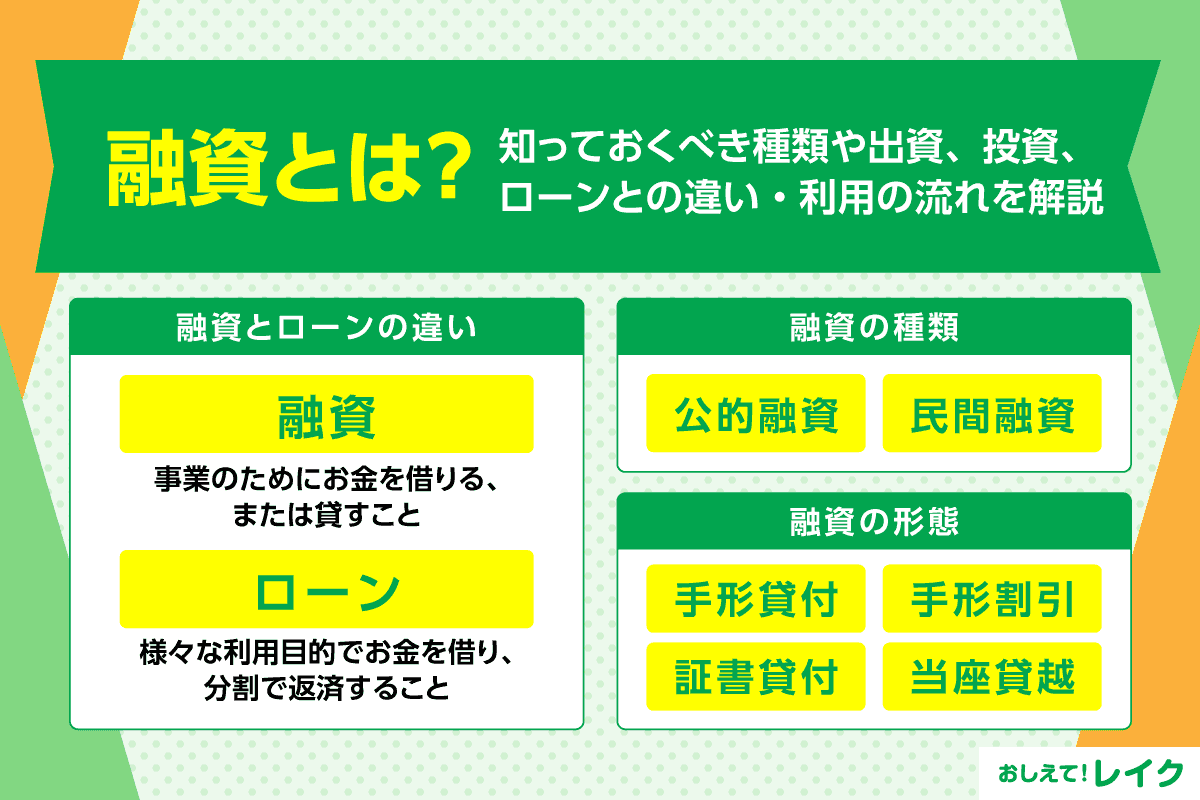

もう一つ、融資と似た資金調達方法として、ローンが挙げられます。ローンは融資の一種で、金融機関などから現金を借りることです。

ただし、融資とローンでは、以下のように用途が異なります。

- 融資:事業のためにお金を借りる

- ローン:不動産/車/消費/事業資金など、さまざまな利用目的でお金を借りる

つまり、融資の利用者は経営者や個人事業主など事業をおこなっている人であり、ローンは個人が対象となるものもあります。

ローンの特徴や種類については、以下の記事でも詳しく解説しています。

融資を受けるメリット・デメリット

融資を受けることには以下のようなメリットとデメリットがあります。

| メリット |

|

|---|---|

| デメリット |

|

融資を利用するかを判断するためにも、どのようなメリットを得られるか、どのようなデメリットや注意点があるかを理解しておきましょう。

融資を受けるメリット4つ

融資を受けるメリットは、以下の4つです。

- 第三者から経営に関して介入を受けない

- 多額の資金を調達できる可能性がある

- 個人事業主も対象になる

- 計画的に返済しやすい

では、これらのメリットについて解説していきます。

第三者から経営に関して介入を受けない

出資・投資では、出資者や投資者が株式を購入し株主になります。株主は経営に影響力を持つため、第三者が経営に介入する可能性があります。

対して融資の場合、お金を融通してもらい返済するだけの関係であるため、融資元は経営に介入する権利を持ちません。

多額の資金を調達できる可能性がある

融資では、銀行などの一つの融資元から、一度に多額の資金を調達することが可能です。

投資や出資だと、相手が個人の場合もあるため、融資のように大きな金額を融通してもらうことは難しいケースもあります。

個人事業主も対象になる

融資の対象には、個人事業主も含まれます。一般的に、個人事業主は企業と比べると資金調達が困難です。しかし、貸金業者からの融資であれば、事業実績や信用状況によっては、無担保・無保証で一定の資金を借りられる可能性があります。

なお、個人事業主が融資を受けるには、開業届の提出と確定申告をおこなっていることが条件です。開業届は、事業を始める際に税務署に提出する書類で、青色申告をする場合には必須となります。法律上、事業をおこなうにあたって未提出でも罰則はありませんが、審査において事業の実態などを証明する重要な書類となるため、提出しておいたほうがよいでしょう。

計画的に返済しやすい

融資を受ける際、返済期間や月々の返済額をある程度自分で決められる場合がある点もメリットの一つです。

融資では、信用状況に問題がなく、一定の条件を満たせば高額の融資を受けられる可能性があります。こうした場合も、融資期間や貸付利率(年率)を考慮しながら、月々の返済額を適切に設定できるため、無理のない返済計画を立てることが可能です。

また、滞りなく返済をしていけば信用力が向上し、将来的に追加の資金が必要になった際も借りやすくなります。

融資を受けるデメリット3つ

融資を受ける際には、以下のようなデメリットを理解しておきましょう。

- 返済の義務が生じる

- 利息が発生する

- 審査が厳しい

では、これらのデメリットについて解説します。

返済の義務が生じる

出資や投資と異なり、融資を受けた場合は返済の義務が生じます。

また、万が一廃業した場合でも法人破産をしなければ返済義務は残り、経営者が会社の保証人となっていた場合は、経営者個人が返済することを求められます。

利息が発生する

融資を受けた場合、元本とは別に利息を支払う必要があります。貸付利率(年率)が高い場合や返済期間が長引いた場合は、利息がかさみ負担が増える可能性があるため注意しましょう。

一般的に、利息の支払いは元金の返済とあわせて毎月おこないます。融資を受ける前に、貸付利率(年率)を踏まえたシミュレーションをして、無理のない返済計画を立てることが重要です。

審査が厳しい

融資を受ける際には、必ず審査があります。審査では返済能力や信用情報などが確認され、金融機関の基準に満たなければ、融資を受けられません。

たとえば、この後解説する公的融資である「日本政策金融公庫」の事業性評価融資では、以下のように事業性を評価します。

事業性を評価させていただくため、資金の借入れのご相談時に、経営理念、経営の強み・弱み、目指す経営の姿及び経営戦略を記入した「経営ビジョンシート」を提出していただく必要があります。

また、公庫が行った事業性の評価結果をもとに、経営課題に対する解決策の検討や今後の経営戦略、具体的な行動計画等を「経営発展プラン」にまとめていただきます。

また、創業融資では、自己資金・起業家の経験や能力・返済可能性・資金用途などが見られ、各項目が細かく確認されます。

審査を通過しやすくするポイントは、「融資を受けるためのポイント」で詳しく解説しています。

融資の審査については下記記事でも詳しく解説していますので、ぜひ参考にしてください。

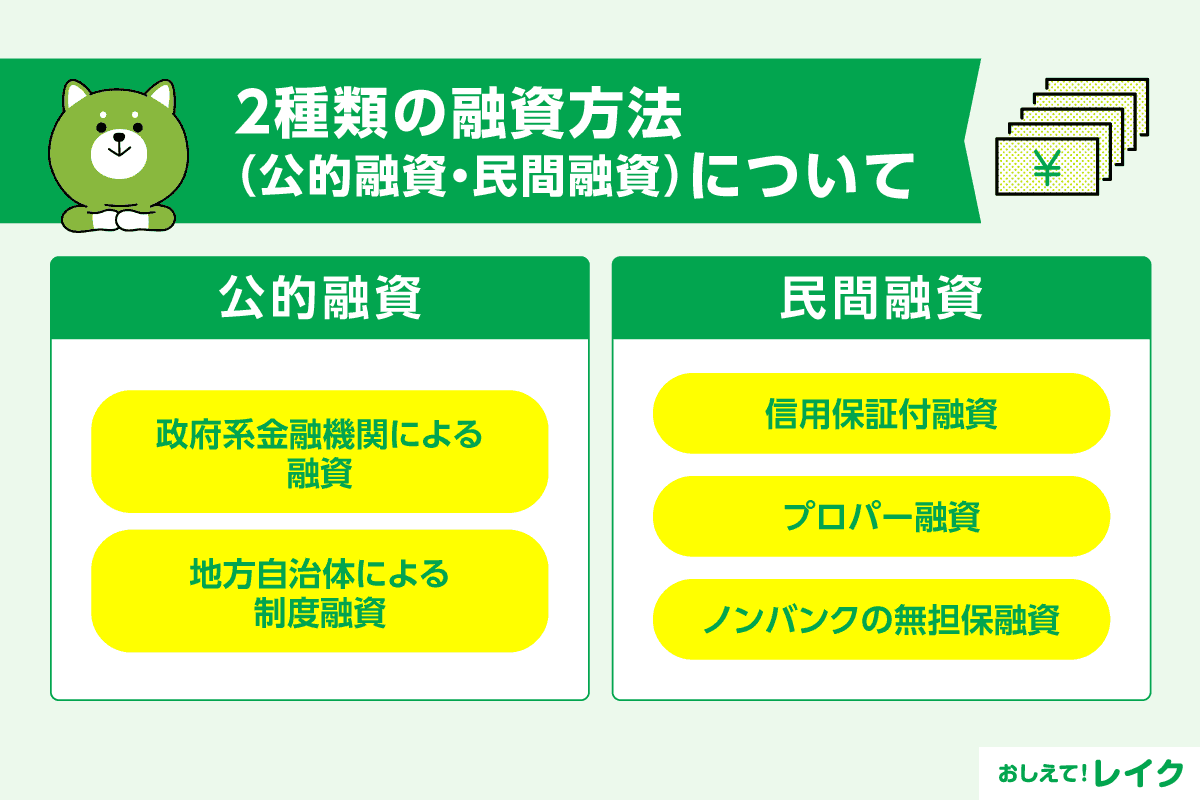

融資には「公的融資」と「民間融資」の2種類がある

融資の種類は、公的機関が実施する「公的融資」と民間の金融機関が実施する「民間融資」に分けられます。それぞれの融資はどのような際に利用できるのか、また、どのようなものがあるのか見ていきましょう。

公的融資

公的融資とは、国や自治体が主体となって実施する融資です。公的融資には主に、「日本政策金融公庫」と「制度融資」があります。

創業資金や教育資金を借りられる「日本政策金融公庫」は、国の政策の下、民間金融機関では融資できないケースなどを補完しつつ、社会のニーズに対応することを目的としている機関です。

「制度融資」とは自治体と金融機関、各都道府県の信用保証協会、商工会議所・商工会などが連携・協力することにより、中小企業などの事業に必要な資金を調達できるよう支援する制度です。

いずれの機関・制度も、金利が低い、長期間の借入れ可能、担保不要など、借入れしやすいように工夫されています。そのため、創業して間もないなどの理由により民間の金融機関から融資を受けにくい場合でも、お金を借りやすいのが特徴です。

民間融資

民間融資には、以下の種類があります。

- 信用保証付融資

- プロパー融資

- ノンバンクの無担保融資

では、これらの民間融資について詳しく見ていきましょう。

信用保証付融資

信用保証付融資とは、各地の信用保証協会が債務を保証する制度融資です。中小企業などが保証協会や自治体の協力を得つつ、民間の金融機関から融資を受けます。そのため、一般的な民間融資に比べると、公的融資寄りの融資といえるでしょう。

信用保証付融資は、信用保証協会が公的な保証人となるため、融資を受けやすくなるという特徴があります。万が一借入金が支払えなくなった場合は、信用保証協会が代位弁済をおこなうという仕組みです。

ただし、融資金に対する金利以外に、信用保証料の支払いが必要になります。信用保証料とは、保証協会を利用する対価で、借入金・借入期間・信用保証率などに応じて決定されます。

信用保証付融資の金利は、年率2.0%前後が相場とされています。

プロパー融資

プロパー融資とは、信用保証協会からの保証を受けずにお金を借りることです。銀行や信用金庫などから直接お金を借りることは、通常プロパー融資に当たります。

プロパー融資は融資元が貸倒れリスクを負うので、借りる側の信用や担保などに基づいて審査が実施されます。

そのため、貸出やそれにともなう返済、預金取引といった実績を十分に積み上げてきた会社でないと、プロパー融資を受けるのは難しいでしょう。審査がもっとも厳しい融資の種類といえます。

しかし、信用保証付融資のようには保証料を支払う必要がないため、元金と利息以外を支払う必要がありません。銀行との関係性を築き上げてから、利用を検討したい融資です。

また、プロパー融資は銀行によって変動金利と固定金利があります。固定金利の場合の金利相場は、年率1.0%~年率3.5%ほどです。

ノンバンクの無担保融資

民間融資の一つとして、ノンバンクの無担保融資も挙げられます。その名のとおり、担保なしで借りることができ、借りる側の信用だけに基づいて審査が実施されます。

ノンバンクとは、預金などの受け入れをおこなっていない、融資業務を専門とする機関のことです。以下のように、多くの業種があります。

- 無担保ローン会社

- 信販会社

- クレジットカード会社

- リース会社

ノンバンクの無担保融資は、無担保というリスクを融資元が負うため、その分金利が高い傾向があります。金利の相場は、年率3.0%~年率18.0%ほどです。

ノンバンクについては、以下の記事で詳しく解説しています。あわせてご覧ください。

融資の4つの形態

融資の種類のほかに、理解しておくべきなのが「融資形態」です。

融資には、次の4つの形態があります。

- 手形貸付

- 手形割引

- 証書貸付

- 当座貸越

それぞれの特徴について解説します。

手形貸付

手形貸付とは、手形を担保にして融資をおこなう方法です。借りる側を振出人、貸す側を受取人とする「約束手形」を発行し、手形金額に相当する額を融資します。

手形貸付は、主に企業の資金調達の手段として用いられることが多く、比較的低金利で1年以内の短期貸付になることが一般的です。

売掛金(※)が入金される予定などがあり、短期的に完済できるめどが立っている際に検討したい融資です。

※売掛金とは、売上の対価として将来的に金銭を受け取る権利、つまり売掛債権のことです。

手形割引

手形割引とは、約束手形を満期より前に銀行や手形割引事業者に譲渡し、融資を受ける方法です。手形の金額から割引料を差し引いた金額を受け取れます。

割引料とは、手形の振出人から支払いがおこなわれるまでの期間に対する利息のことです。

手形の満期前に現金が必要になった際には有効ですが、銀行以外で手形割引をおこなう場合は、高額な割引料を請求してくる手形割引業者も存在するため、注意が必要です。

証書貸付

証書貸付とは、借りる側が借入れ金額・金利・期間・返済方法などの貸付条件を記載した「借用証書」を貸す側に差入れる融資です。

フリーローンや住宅ローン、自動車ローンなどの目的別ローンが証書貸付として挙げられます。多くの個人向けのローン商品でも用いられている融資方法の一つです。

当座貸越

当座貸越とは、口座残高が不足したときに不足額を自動的に融資するサービスです。あらかじめ取り決めた限度額内で、繰り返し融資を受けることができます。

当座貸越には、法人の当座預金と連動する一般当座貸越、カードローンなどで用いられる専用当座貸越があります。専用当座貸越は当座預金口座を開設せず、専用のカードなどで取引をおこなうことが一般的です。

また、総合口座の当座貸越サービスでは普通預金口座の残高がなくなった場合に、定期預金を担保として融資を受けることができます。

担保付き融資と無担保融資の違い

融資を受ける際は、以下の区別を理解しておく必要があります。

- 担保付き融資

- 無担保融資

それぞれの違いについて解説します。

担保付き融資とは

担保とは、借り手が返済を確約する目的で提供する資産です。万が一、返済が滞った際の保証として債権者に預けます。担保があると貸し手の信用評価が高まり、低金利で融資を受けようとする際に有利です。

担保の種類はさまざまですが、不動産や有価証券などの「物的担保」を提供するケースが多く見られます。なお、保証人や連帯保証人などは「人的担保」の一つです。

担保付き融資の場合、信用力が十分でなくても融資が受けられる可能性があります。ただし、審査や手続きが煩雑になりやすく、急ぎで資金調達しなければならない場合には不向きです。また、返済が滞れば、資産を失うリスクも生じるため、慎重に検討する必要があります。

無担保融資とは

無担保融資は、担保を必要とせずに資金調達ができる融資の一種です。手続きが簡単で審査も迅速におこなわれることが多く、短時間で融資が受けられる可能性があります。

ただし、担保付き融資と比べて審査が厳しい傾向にある点がデメリットです。その理由として、貸金業者のリスクが高くなる点が挙げられます。さらに、金利が高めに設定されるケースが多いため、利用前にしっかりと返済計画を立てることが重要です。

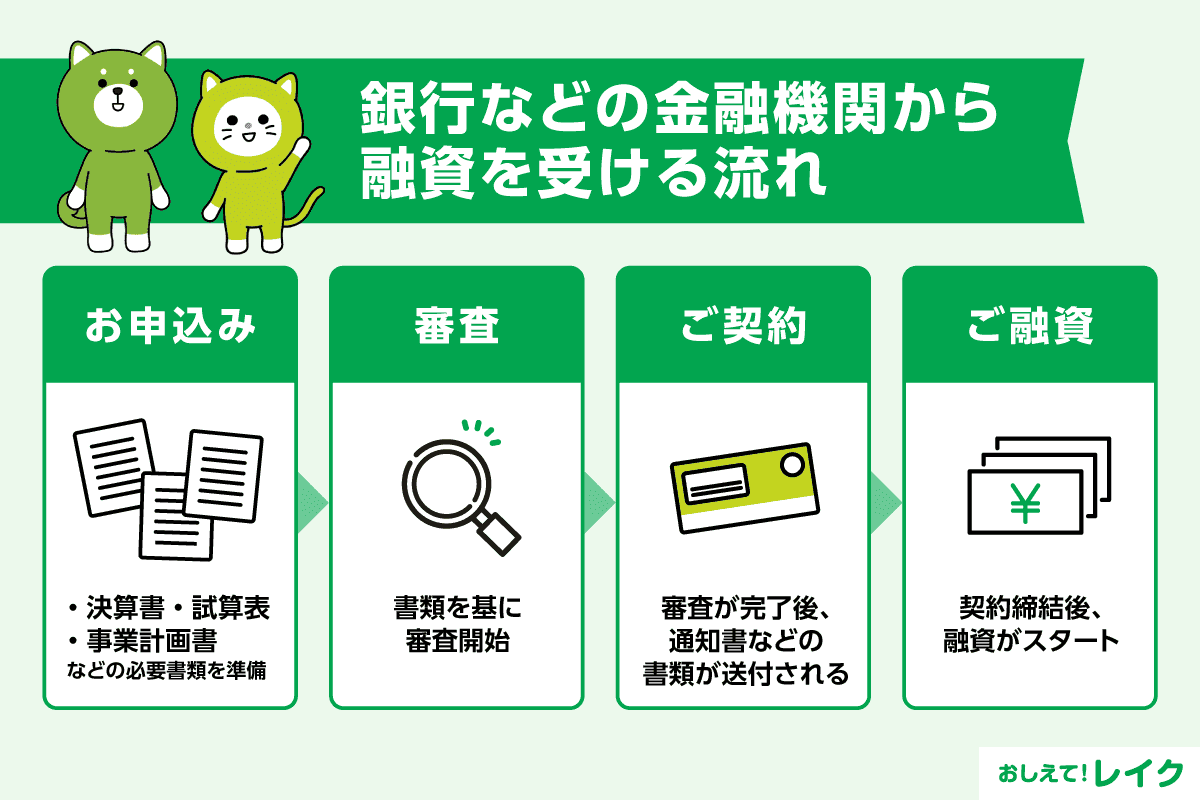

銀行などの金融機関から融資を受ける流れ

金融機関にもよりますが、融資を受ける際には、一般的に以下の流れで手続きが進みます。

- お申込み

- 審査

- ご契約

- ご融資

金融機関から求められた書類を不備なく提出することで、融資実行までの流れをスムーズに進めることができます。あらかじめ流れや必要書類を把握しておき、書類が必要となった際にすぐ提出できるように準備しておきましょう。

1.お申込み

銀行などの金融機関に相談や申込みをおこないましょう。

申込みの際に必要な書類には、主に以下のようなものがあります。

- 決算書

- 試算表

- 事業計画書

- 経営改善計画書

- 納税証明書

- 商業登記簿謄本または本人確認書類

- 印鑑証明書

融資を申込む金融機関や申込内容によって、必要書類は変わります。書類に抜けがないように、何が必要かを確認しておきましょう。

2.審査

書類を漏れなく提出したら、それをもとに審査がおこなわれます。

審査では、以下のようなことが確認されます。

- 無理なく合理的な事業計画書か

- 事業の計画やビジョンは明確になっているか

- 過去の金融履歴に問題がないか

- 融資申請額に対して自己資金をどの程度持っているか

また、融資を申込む金融機関によっては、面談が必要になるケースもあるため、事前に確認しておきましょう。面談がある場合は、事業計画書を作成する際に考えた事業の将来性や、その根拠を明確に口頭説明できるように準備しておくことが大切です。

融資の審査については、以下の記事で詳しく解説しています。あわせてご覧ください。

3.ご契約

審査に通過し、融資が認められたら、借用証書や貸付内定通知書などの書類が郵送されます。金融機関によっては、審査完了後に結果を電話などで知らせてくれる場合もあります。

契約に必要な書類を準備し、契約手続きをおこなうことで融資が実行されます。

4.ご融資

契約締結後、指定した金融機関の口座に融資金が振り込まれます。

融資を受けるための5つのポイント

融資を受けるには、審査を通過する必要があります。審査に通過する可能性を高めるには、以下のようなポイントを意識することが大切です。

- 融資したくなる事業計画書を作成する

- 格付けを上げる

- 税金や公共料金を期日内に支払う

- 自己資金を用意する

- 返済シミュレーションを活用する

では、これらのポイントについて、詳しく見ていきましょう。

融資したくなる事業計画書を作成する

事業計画書で事業の正当性をアピールし、融資に前向きになってもらうことが大切です。よくある失敗として、以下のようなものがあります。

- 「こうしたい」というアピールは書かれているが、なぜその事業ビジョンを追求するのかの説明が不足している

- 顧客ニーズの分析が甘く、戦略的な検討が不足している

- 競争優位性の説明が不足しており、競合製品との比較表しか記載していない

- 競合に勝つ仕組み作りを説明できていない

- 項目だけ列挙し、言いたいことや熱量が伝わらない

- メッセージが整理されておらず、何が言いたいのかわかりにくい

これらの点から、以下のようなことを意識して事業計画書を作成することが重要です。

- 事業ビジョンとして、自社では何をしたいのか、どのように素晴らしい事業なのかが、事業環境・顧客状況・競合状況に基づき表現されているか

- 素人でもイメージできるように、具体的な事業内容やビジネスモデルを説明できているか

- 顧客の特性やニーズを的確に押さえられているか

- 自社の強みを整理し、勝ち続けるための独自の優位性は明確になっているか

- 競合を十分に分析・把握できているか

- 「これなら実現しそうだ」と思えるような事業戦略になっているか

事業計画書を作成する前に、顧客や競合を調査・分析したり、「なぜこの事業なのか」を明確にしたりといった準備を十分におこないましょう。

格付けを上げる

融資における格付けとは、適切に融資をおこなうために、金融機関が融資先をランク付けすることです。

具体的には、以下の5つに区分されます。

| 正常先 | 業況が良好かつ、財務内容に特段の問題もない企業 | |

|---|---|---|

| 要注意先 | 要注意先 | 業況が不調で財務内容に問題がある、または融資に延滞がある企業 |

| 要管理先 | 3ヶ月以上延滞、または貸出条件を緩和している企業 | |

| 破綻懸念先 | 経営破綻はしていないが、経営難の状態にあり、改善状況が芳しくなく、経営破綻に陥る可能性が高い企業 | |

| 実質破綻先 | 法的・形式的に経営破綻の事実は発生していないものの、自主廃業しているなど、実質的に営業していないと認められる企業 | |

| 破綻先 | 法的・形式的な経営破綻の事実が発生している企業 | |

を加工して作成

この格付けにおいて、いかに「正常先」に近付けていくかが、審査に大きく影響します。自社の格付けは、融資元に確認すれば教えてくれるので、一度確認してみましょう。

この格付けを上げるには、

- 自己資本比率を増やす

- 借入返済額を上回るフリーキャッシュフローを維持する

- 返済を延滞しない

といったことを意識して、事業に取り組むことが大事です。

税金や公共料金を期日内に支払う

税金や公共料金などの支払いも、期日を守ることが大切です。なぜなら、「支払いが滞っている=資金繰りが厳しい企業」と見なされ、貸倒れのリスクが高いと判断されてしまう可能性があるからです。

税金や公共料金だけでなく、クレジットカードについても同様に遅延なく支払いましょう。

自己資金を用意する

融資を受ける際は、ある程度の自己資金を用意したほうがよいでしょう。自己資金は、貸金業者が返済能力を判断する際の重要な要素であり、まったくない状態だと融資を受けられない可能性があります。

自己資金のめやすは、借入れ金額の3分の1程度です。また、自己名義の預貯金や退職金など、出所が明確なお金である必要があります。たとえば、ほかの貸金業者からの借入れやタンス貯金などは自己資金と見なされません。

スムーズに融資を受けるためにも、自己資金を確保してから審査を受けることが大切です。

返済シミュレーションを活用する

無理のない返済計画を立てるには、事前のシミュレーションの活用が重要なポイントです。シミュレーションでは、以下の項目を確認できます。

- 総返済額

- 返済期間

- 利息

- 1回のご返済額

具体的な計画を立てずに融資を受けると、返済負担が想定以上に大きくなり、支払いが困難になる可能性があります。多くの貸金業者がシミュレーション機能を提供しているため、金利や返済回数など細かい設定を変更しながら、現実的な借入れを検討しましょう。

融資を受ける際のよくある質問

融資を受ける際のよくある質問を3つ解説します。

- 個人事業主でも融資が受けられますか?

- 担保は必要ですか?

- 融資を検討していますが相談に乗ってもらえますか?

個人事業主でも融資が受けられますか?

個人事業主も融資を受けられます。ただし、法人向けの融資は対象外となるため注意が必要です。融資の条件や借入れ可能金額、貸付利率(年率)などは貸金業者によって異なるため、事前に確認して最適な借入れ先を選びましょう。

また、融資を受ける際は、収益の見通しを示した事業計画書や自己資金によって、審査が有利になる可能性があります。

担保は必要ですか?

担保の要否は、融資の種類や貸金業者の条件によって異なります。

担保付き融資は、比較的低金利で利用できる一方で、審査や手続きに時間がかかる点がデメリットです。資金調達を急いでいる場合は、無担保のビジネスローンを検討するのも一つの方法です。

融資を検討していますが相談に乗ってもらえますか?

融資を検討する際、不安を感じる人も多いでしょう。まずは、融資を取り扱う貸金業者に相談してみることをおすすめします。融資制度の内容や要件など、不明点を事前に確認できれば、融資審査に向けた準備もスムーズに進められるでしょう。

レイクでは、個人事業主向けのビジネスローンがご利用可能です。実際に利用している人からも、丁寧な説明のおかげで安心して利用できたという声が寄せられています。

まとめ:融資のポイントを知ってスムーズに資金調達をしよう

本記事では、融資の種類や形式、審査を通りやすくするポイントなどを解説しました。ここまで解説したことを以下にわかりやすくまとめます。

融資と出資・投資・ローンとの違い

- 融資:事業資金のために金融機関からお金を融通してもらう

- 出資:投資家やベンチャーキャピタルが個人・法人に対して資金提供をする

- 投資:投資家が将来的な利益を見込んで資金を提供する

- ローン:不動産・車・消費・事業資金など、さまざまな目的でお金を借りる

融資の種類と形態

| 融資の種類と形態 |

|

|---|---|

| 融資形態 |

|

融資にはさまざまなものがあります。どの融資を利用するかは、そのときのご自身の状況にあわせて選択しましょう。たとえば、融資に緊急性がないのであれば、金利が低めに設定されている公的融資を利用する、早急にお金が必要な場合は、即日融資が可能な民間融資を検討するなど、ご自身の状況にあわせて利用するといいでしょう。

また、融資を利用するときは、借入れ金額や借入れ目的にあわせた種類を選ぶことも大切です。融資を受けると当然ながら返済の義務が生じるため、借りたい金額ではなく、無理なく返済できる金額を借入れるようにしましょう。

融資を受けるためのポイント

- 融資したくなる事業計画書を作成する

- 格付けを上げる

- 税金や公共料金を期日内に支払う

事前に利息も含めて計算し、返済計画を立てておくことで、無理のない金額での融資を利用できるでしょう。また、金融機関から求められた書類を不備なく提出してスムーズに手続きが進むようにすることも、融資を利用する際の大切なポイントです。

監修者:

齋藤 彩(さいとう あや)

プロフィール:

独立系FPとして資産運用や保険提案、ローン、住宅購入などの個人向け相談業務を中心に、中小企業への企業型確定拠出年金(DC)導入支援も行なう。また、お金の知識をわかりやすく伝えるため、金融メディアへの執筆・監修活動もしている。

資格情報:

1級ファイナンシャル・プランニング技能士

CFP®(Certified Financial Planner)