利息とは|

利子・金利・利回りとの違いと計算方法や上限金利について解説

更新日:2026年6月29日

公開日:2022年6月24日

利息とは、各種ローンやクレジットカードのキャッシング枠を利用する際に、借りた側が貸した側に支払う手数料です。ローンを組んだりキャッシングをしたりする際に、利息がどの程度かかるかによってご返済総額が変わります。

利息が多ければご返済の負担が大きくなるため、あらかじめ利息がいくらになるのか把握し、事前に返済計画をしっかり立てることが大切です。

利息がどのくらいかかるかを理解していないと、ご返済総額が予想以上に高額になるリスクがあります。

また、利息には単利・複利といった形態の違いや、ご返済方式の違いがあるので正しく理解しておくことが大切です。

この記事では、利息とは何か、また、金利・利子・利回りなどの混同しやすい言葉やキャッシング・カードローンの利息上限や計算方法についてもご紹介していますので、ぜひ最後までお読みください。

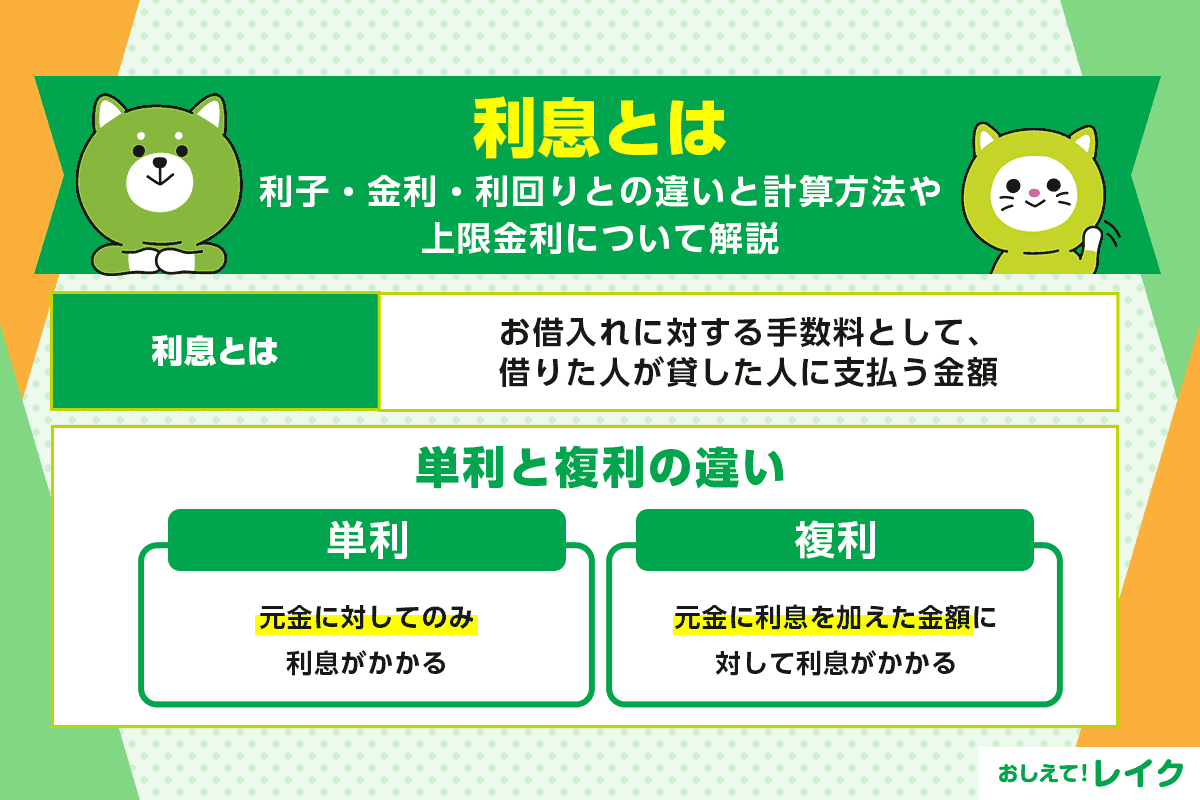

利息とはお借入れの際に支払う手数料のこと

利息とは、お借入れに対する手数料として、借りた人(ローン契約者)が貸した人(金融機関など)に支払う金額のことです。適用される金利やお借入れ額、お借入れ期間によって決まります。

基本的にお借入れ額が大きいほど、また、ご返済期間が長くなるほど、利息の負担は大きくなります。

そのため、お借入れ額やご返済期間がどのくらいになるかを事前に計算し、利息を含めたご返済額を把握することが大事です。また、無利息サービスや低金利のローンを選んだり、早めの完済を心がけたりすることも大切です。

利息・利子・金利・利回りの違い

利息と混同しやすい言葉として、利子・金利・利回りがあります。利息について理解するには、これらの違いを知っておくことが大切です。

それぞれの違いを解説します。

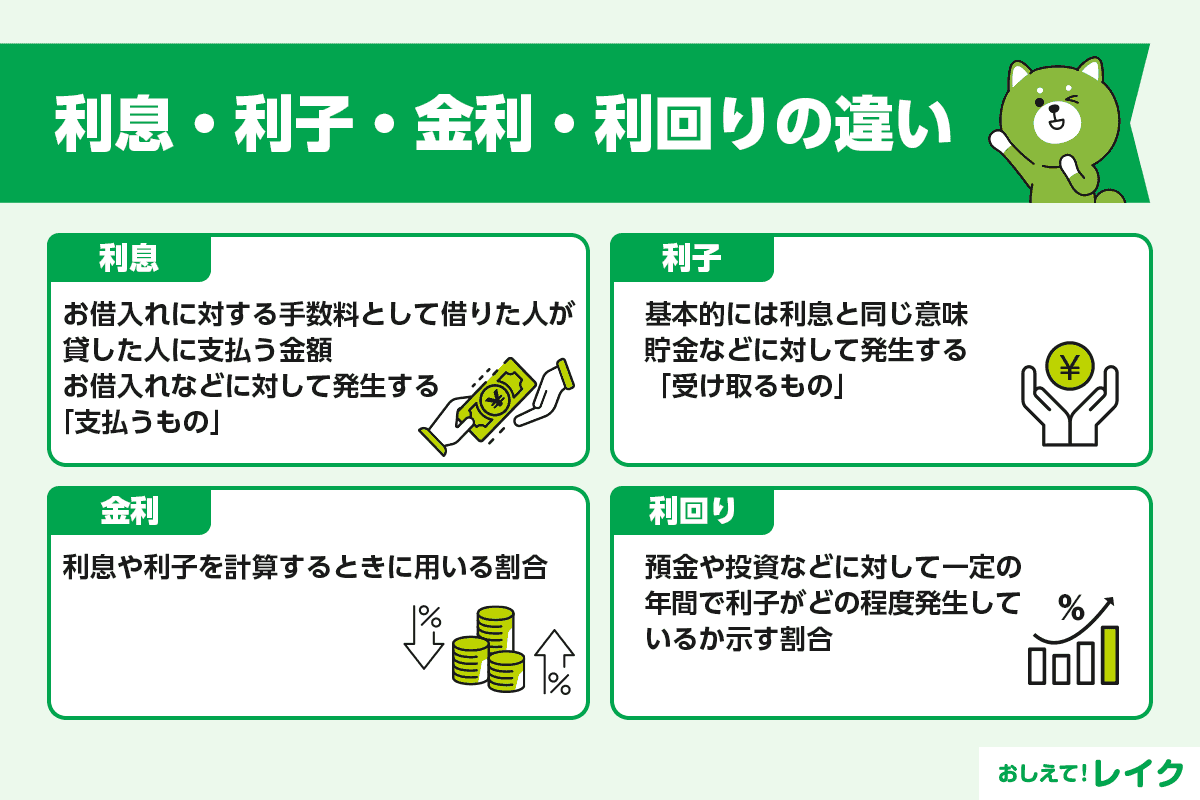

利子とは

利子とは、基本的には利息と同じ意味をさす言葉です。いずれも、元本に金利や期間をかけて求めます。

利子は貯金などに対して発生する「受け取るもの」、利息はお借入れなどに対して発生する「支払うもの」というように、言葉を使うシーンが異なります。

そのため、ローンで支払う手数料を「利子」と呼ぶことはあまりありません。あくまでもローンで支払う手数料は「利息」です。

金利とは

金利とは、利息や利子を計算するときに用いる割合のことです。通常は年利が用いられ、元本に対する1年間の利息の割合を示します。

たとえば金利が年18.0%(実質年率)のローンで10万円を借りた場合、1年後にご返済する金額は11万8千円となり、利息は1万8千円(10万円×18.0%)です。

また、100万円を金融機関に預け、その際の金利が年率0.02%だった場合、1年間預けると、200円(100万円×0.02%)の利子を受け取れることになります。

金利の仕組みや計算方法については下記記事でも詳しく解説していますので、参考にしてください。

利回りとは

利回りとは、預金や投資などに対して一定の年数で利子がどの程度発生しているか示す割合のことです。1年間に発生した利子は年間利回りと表現します。

たとえば、10万円を定期預金に預け、1年後に預けた元金に加えて1万円を受け取った場合、利回りは年率10.0%(1万円÷10万円×100)です。

利息の「単利」と「複利」の違い

利息の形態には「単利」と「複利」の2種類があり、以下のような違いがあります。

| 単利 | 元金に対してのみ利息がかかる |

| 複利 | 元金に利息を加えた金額に対して利息がかかる |

たとえば、年率5.0%で10万円を3年間借りてご返済がなかった場合の総額は、それぞれ以下のように計算できます。

| 利息の種類 | 計算式 |

|---|---|

| 単利 | 100,000円×(1+0.05×3)=115,000円 |

| 複利(1年複利) | 100,000円×(1+0.05)×(1+0.05)×(1+0.05)=115,762円 |

1年複利は、1年間の利息を、お借入れから1年後に元金に組み入れることです。ほかにも、半年複利や1ヵ月複利などがあり、利息が元金に組み入れられる期間が短いほど、ご返済総額は増えます。

生命保険の契約者貸付は複利、カードローンやキャッシングなどは単利で計算されることが多いです。

返済方式による利息の違い

ローンなどのご返済方式には、以下のように元利均等返済と元金均等返済の2種類があります。

| 元利均等返済 |

・元金と利息込みで、毎月の返済額が一定 ・ご返済開始時は利息の割合が多くなる |

|---|---|

| 元金均等返済 |

・元金を均等返済する方法 ・毎月の元金残高に対し金利が掛かる |

元利均等返済は、毎月のご返済額が一定のため、返済計画が立てやすい特徴があります。

対して、元金均等返済は、ご返済開始時のご返済額が元利均等返済よりも高くなります。しかし、ご返済額は毎月減っていき、利息が元利均等払いと比べ少なくなる点が特徴です。

カードローンやキャッシングなどは元利均等返済が適用されることが多いですが、なかには元金均等返済方式を採用しているところもあるため、事前にどのようなご返済方式かを確認しておきましょう。

下記記事では、キャッシングのご返済方法や返済方式について分かりやすく解説しています。

利息には上限がある

クレジットカードのキャッシング枠やカードローンでは、利息制限法で定められた上限金利に基づき、各社が設定している金利によって利息が計算されます。

利息制限法では、ローンのお借入れ額やカードローンのご利用限度額に対して以下の上限金利が定められています。

| 利用限度額 | 上限金利 |

|---|---|

| 10万円未満 | 年率20.0%以下 |

| 10万円以上100万円未満 | 年率18.0%以下 |

| 100万円以上 | 年率15.0%以下 |

銀行・消費者金融や契約者のお借入れ実績などによって、実際に適用される金利は異なりますが、上記を超えることはありません。

また、利息には、法定利率と約定利率の2種類があります。約定利率が設定されていない場合は法定利率が適用されます。

- 法定利率:法律により定められている貸付利率(年率)

- 約定利率:貸主と借主の間の合意により決められた貸付利率(年率)

なお、法定利率とは上記の利息制限法で定められた貸付利率(年率)です。約定利率や実際に適用された貸付利率(年率)が法定利率を上回る場合は、違法な貸付です。請求されるまま支払うのではなく、警察や法テラス、国民生活センターなどに相談してください。

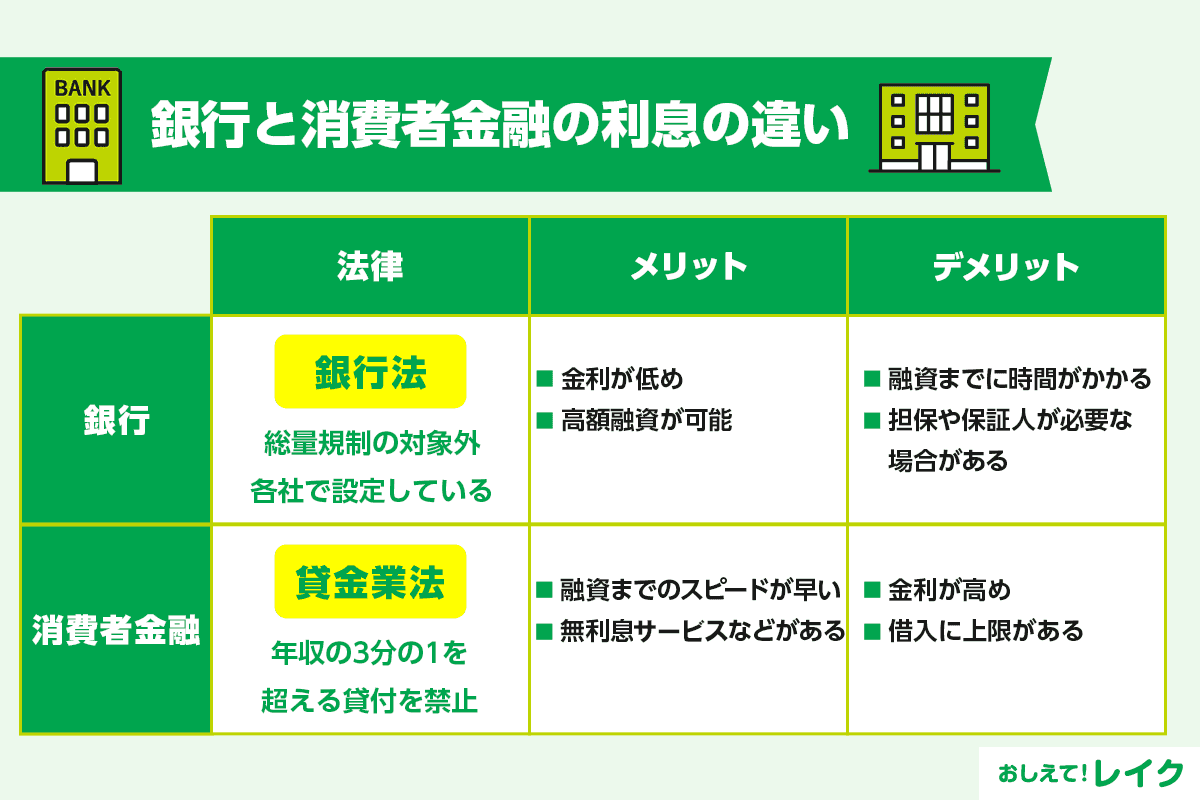

銀行と消費者金融の利息の違い

銀行は銀行法に、消費者金融は貸金業法に基づき、業務を実施しています。それぞれ準拠する法律が異なり、貸付に対するルールも異なります。

銀行の利息と貸付の特徴

銀行が準拠する銀行法では、「資金の貸付」を業務として実施できると定められていますが、具体的にどの程度の金額を融資できるのかについては定められていません。そのため、各行で実施した審査により、利用者への融資額を設定します。

また、融資額も各行の裁量に委ねられているため、高額融資が可能な点も銀行の特徴です。適用される貸付利率(年率)も低めの傾向にあり、融資額が大きくても利用者の利息負担は抑えやすくなります。

ただし、高額を低金利で貸付することは、銀行にとってリスクの高い行為です。そのため、申込みから融資実行までの時間が消費者金融に比べると長い傾向があり、慎重な審査が実施されます。また、融資額やローンの種類によっては、担保や保証人が求められることもあります。

消費者金融の利息と貸付の特徴

消費者金融が準拠する貸金業法では、融資額を制限する総量規制と呼ばれるルールが定められています。総量規制では、原則として年収の3分の1を超える貸付を禁止しています。

たとえば、無担保で融資が実行されるカードローンやクレジットカードのキャッシング枠などは、いずれも総量規制が適用されるため、融資額は利用者の年収の3分の1以下です。

消費者金融では、申込みから融資実行までの時間が銀行に比べ短い傾向にあります。申込んだその日のうちに貸付が実行される「即日融資」に対応していることもあり、急ぎの際にも検討できるでしょう。また、消費者金融によっては、一定期間は無金利で借りられる「無利息サービス」を実施していることもあります。

ただし、貸付利率(年率)が高い傾向にある点には注意が必要です。とはいえ、総量規制により融資額が調整されているため、利息は高額になりにくいと考えられます。

利息の計算方法

利息は、「お借入れ額(利用残高)×貸付利率(年率)÷1年の日数×お借入れ日数」で計算できます。

たとえば、30万円を年18.0%の貸付利率(年率)で30日間お借入れした場合の利息は、以下の計算式より、4,438円と求められます。

- 30万円×18.0%÷365日(※1)×30日=4,438.35…

- うるう年以外のときの計算式です。うるう年のときは366日で計算します。

なお、上記の例では小数点以下が切り捨てられていますが、端数の処理はカードローン会社によって異なります。実際の利息については、利用するカードローン会社に直接問合せましょう。

下記記事では、カードローンの利息の計算方法について詳しく解説していますので、ぜひ参考にしてください。

カードローン会社の利息シミュレーションも活用しよう

多くのカードローンでは、まとめて借りて毎月少額ずつご返済することが一般的であるため、ご返済のたびにお借入れ額が変わります。

ご返済のたびに計算の元となるお借入れ額(ご利用残高)が変わり、それに応じて利息も変わるため、正確に計算することは容易ではありません。

特にカードローンは、ご返済や、追加のお借入れの際も利息が変わります。

正確な利息を知りたい場合は、各カードローン会社のホームページで公開しているご返済シミュレーションを活用してください。

レイクでは、簡単に毎月のご返済額や利息をシミュレーションできる「ご返済シミュレーション」をご利用いただけます。

さらに、毎月無理なくご返済できる金額から、利用限度額の参考値も逆算可能です。ぜひシミュレーションして、無理のないご返済にお役立てください。

早期に完済すると利息を抑えられるため、余裕がある場合は毎月の返済額よりも多めに返済するとよいでしょう。お借入れ額をまとめて返済する一括返済なら、利息を大幅に削減できます。

たとえば、50万円を借りて無利息期間がある状態で分割返済した場合と無利息期間がない状態で分割返済した場合を考えてみましょう。

レイクでは、Webでお申込み、はじめてご契約などの諸条件を満たしたお客さまは365日間の無利息サービスをご利用いただけます。また、自動契約機か電話でのお申込みで、はじめてのご契約の場合は30日間の無利息サービスをご利用いただけます。

| 毎月の返済額 | 返済期間 | 利息総額※2 | |

|---|---|---|---|

| 365日間無利息が適用された場合 | 13,000円 | 46ヵ月 | 95,696円 |

| 30日間無利息が適用された場合 | 14,000円 | 51ヵ月 | 200,988円 |

| 無利息期間がない場合 | 14,000円 | 52ヵ月 | 216,429円 |

- 無利息期間中にもご返済日はあります。返済に遅れた時点で無利息期間が終了するため、ご注意ください。

適用される無利息期間が長いほど、利息総額を抑えやすくなります。また、無利息期間中に一括返済をした場合、利息は0円となります。返済期間を短くすると毎月のご返済額は増えますが、利息を抑えたお借入れを実現するなら、早期に完済できるように計画を立ててからローンを利用しましょう。

なお、既にご契約中のカードローンがある場合には、会員ページやご利用明細書で利息を調べることができます。

ご返済したときや追加でお借入れをしたときなどのタイミングで、こまめに利息をチェックし、計画的にカードローンを利用してください。

利息に関するよくある質問

ローンを利用すると、お借入れの期間に応じて利息が発生します。利息についての理解を深め、上手にローンを利用するようにしてください。

利息に関するよくある質問とその答えをまとめました。ぜひローンを利用する前にチェックしてみてください。

利息を抑える方法はありますか

利息は貸付利率(年率)とお借入れ額、お借入れの期間によって決まります。少しでも利息を抑えてローンを利用するには、次のポイントに注意するようにしてください。

- 貸付利率(年率)が低いローンを利用する

- 必要最低限の金額のみ借りる

- 繰り上げ返済や一括返済を利用し、なるべく短期間で完済するようにする

無利息期間を設定しているローンを利用するのもひとつの方法です。無利息期間が長ければ、利息削減効果も大きくなります。また、無利息期間中に完済すれば、利息なしでローンを利用できることもあります。

返済が遅れると利息は増えますか

利息はお借入れの期間が長引ければ長引くほど増えるため、返済に遅れると利息は増えます。また、無利息期間が適用されている場合は、返済に遅れた時点で無利息期間が終了し、通常の利息が発生する点に注意が必要です。

無利息期間が適用されていない場合は、返済に遅れた時点で通常の利息(約定利息)の代わりに遅延損害金(遅延利息)が発生します。約定利息と遅延損害金は同時には発生しませんが、通常、遅延損害金は約定利息よりも高利率に設定されているため、返済の負担が大きくなってしまいます。

手数料はかかりますか

手数料は金融機関やローンの種類によって異なるため、借りる前に確認しておきましょう。一般的にカードローンでは利息以外の手数料は発生しませんが、お借入れやご返済の方法によっては、手数料が発生することがあります。

たとえば、レイクではPay払いやWeb返済サービス、口座振替サービスをご利用の場合には手数料は発生しませんが、スマホATM取引や提携ATM、銀行振込みをご利用の際には手数料がかかります。

ご返済の負担を抑えるためにも、手数料不要のサービスを利用するか、計画的にお借入れやご返済をするようにし、ATMや振込みを利用する回数を減らすようにしてください。

利用期間で利息は変わりますか

利息は利用日数に応じて日割りで発生するため、お借入れの期間が短くなると利息を抑えやすくなります。各金融機関で提供しているシミュレーションサービスや繰り上げ返済も活用し、利用期間を短くできるように工夫してください。

カードローンを利用する際の注意点

カードローンは、ご利用限度額の範囲内で繰り返しお借入れが可能です。このようなカードローンの特性上、ご利用の際には次の3点にご注意ください。

- 返済計画を立てる

- 金利や無利息期間などの契約内容を確認する

- 余裕がある場合は多めの金額を返済する

以下で詳しく解説します。

返済計画を立てる

お金を借りると返済が始まります。借りる前に無理のない返済計画を立てておくことが重要です。毎月無理なくご返済できる金額はどのくらいなのか、いつまでに完済するのか計画を立ててから、カードローンにお申込みください。

また、カードローンはほかのローンとは異なり、ご利用限度額の範囲内で繰り返しお借入れが可能です。追加でお借入れすると毎月のご返済額やご返済期間が変わることもあるため、その都度、返済計画を立て直すことが大切です。

カードローン会社の公式サイトには、返済シミュレーション機能があります。

レイクの場合、「ご返済シミュレーション」でご返済額やご返済回数をシミュレーションできます。お借入れ希望額の入力と無利息期間を選択すれば、毎月のご返済額とご返済回数が試算できます。

毎月のご返済額からお借入れ可能額を調べることもできますので、ぜひご活用ください。

- このシミュレーションでの試算結果は参考値です。実際のご返済内容とは異なる場合があるので、あくまでもめやすとしてご確認ください。

カードローンの返済期日に遅れてしまった場合に生じるリスクや、遅れた場合の対処法について下記記事で詳しく解説していますので、参考にしてください。

金利や無利息期間などの契約内容を確認する

カードローンをご利用の際は、必ず金利やご利用限度額などのご契約内容をご確認ください。また、無利息サービスをご利用の場合は、いつまで無利息期間が適用されるのかもご確認ください。

レイクでは、Webでお申込み、はじめてご契約などの諸条件を満たしたお客さまは365日間の無利息サービスをご利用いただけます。

- 365日間無利息

ご利用条件:Webお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)かつご契約後59日以内に収入証明書類の提出とレイクでの登録完了が必要

上記ご利用条件を満たさない方は60日間無利息または30日間無利息をご利用いただけます。

- 60日間無利息(Web申込みかつご契約額が50万円未満)

- 30日間無利息(自動契約機または電話申込み)

さらに、「1秒診断」では、簡単な項目を入力するだけで、お借入れが可能かどうかを事前に診断することも可能です。

なお、レイクの無利息期間開始日は「ご契約日の翌日から」となります。「お借入れ日の翌日から」ではありませんのでお気をつけください。

また、無利息期間経過後は通常金利が適用されます。

無利息期間中にもご返済日があります。会員ページでご返済日をご確認いただき、ご返済に遅れないようご注意ください。なおご返済が遅れた場合等、無利息期間が終了いたします。

下記記事でもカードローンの金利の仕組みや計算方法について、詳しく解説していますので、参考にしてください。

また、無利息サービスを利用する際の注意点については、下記記事もあわせてご確認ください。

余裕がある場合は多めの金額を返済する

家計に余裕がある場合は、多めの金額をご返済いただくことで利息が少なくなり、ご返済総額も減ります。カードローンの利息は、以下の計算式で算出します。

利息=お借入れ額×貸付利率(年率)÷365日(うるう年は366日)×お借入れ日数

上記の式から分かるとおり金利の高さだけでなく、お借入れ額が多いほど利息の負担が増え、ご返済総額も多くなります。

利息の負担を減らすためにも、余裕がある場合は約定返済額よりも多めの金額をご返済ください。

まとめ

利息とは、借りた側が貸した側に支払う手数料のことです。ローンを利用した際は、お借入れの元金に利息を加えてご返済します。

利息は「お借入れ額(ご利用残高)×貸付利率(年率)÷1年の日数×お借入れ日数」で計算できます。計算式は簡単ですが、カードローンのようにご利用限度額内で繰り返しお借入れできるローンでは、頻繁にお借入れ額が変わるため、正確な利息を計算することは困難です。

カードローンを利用する際は、各カードローン会社のホームページで公開しているご返済シミュレーションなどを活用し、利息を確認してください。

お借入れ状況を正確に把握すると、より計画的にカードローンを利用できるようになります。無理のないご返済を実施するためにも、お借入れ状況はもちろん、借りる際の契約内容にも留意してください。

監修者:

新井 智美

プロフィール:

コンサルタントとして個人向け相談(資産運用・保険診断・税金相談・相続対策・家計診断・ローン・住宅購入のアドバイス)のほか、資産運用など上記相談内容にまつわるセミナー講師(企業向け・サークル、団体向け)を行うと同時に、金融メディアへの執筆および監修にも携わっている。現在年間300本以上の執筆及び監修をこなしており、これまでの執筆及び監修実績は2,500本を超える。

資格情報:

CFP®、1級ファイナンシャル・プランニング技能士、DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員