結婚式費用に使えるブライダルローンとは?

メリットや選び方を解説

更新日:2026年6月29日

公開日:2022年9月21日

理想の結婚式を挙げるには思った以上の費用がかかるものです。費用が足りず、結婚式を妥協してしまう人もいるのではないでしょうか。

そんなときの選択肢として、ブライダルローンを利用する方法があります。

本記事では、ブライダルローンのメリット・デメリットや利用の流れ、商品選びのポイントなどを分かりやすく解説します。あわせて、利用前に検討すべきことなども紹介しますので、結婚式の費用でお悩みの方はぜひ参考にしてください。

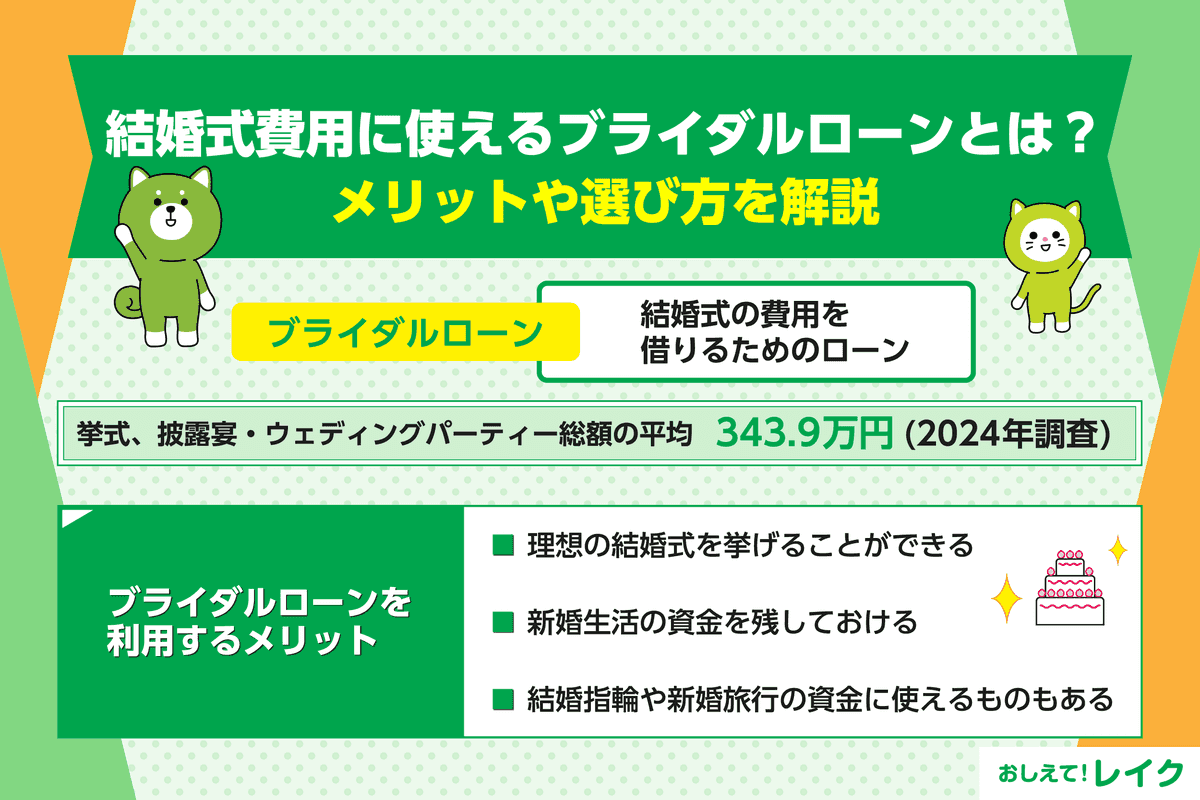

結婚式に利用できるブライダルローンとは?

ブライダルローンは結婚式や披露宴などのイベント費用に用いるローンで、結婚式場や金融機関などで申込むことが一般的です。

結婚式の費用は個人差がありますが、「一生に一度の大切なイベント」として費用を多くかけるケースも少なくありません。そのため、自己資金だけでは足りない分をブライダルローンで補う方もいます。

ブライダルローン利用のメリット・デメリット

ブライダルローンの利用には、どのようなメリット・デメリットがあるのかをみていきましょう。

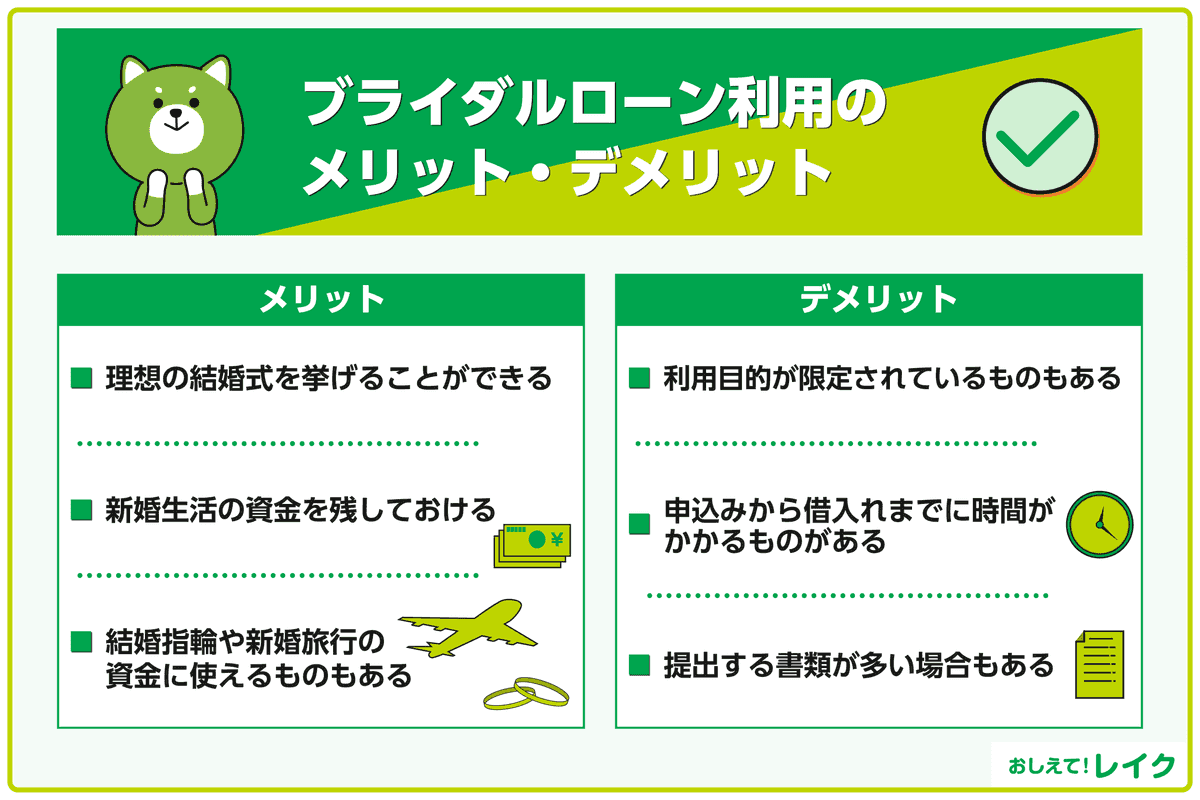

ブライダルローンを利用するメリット

結婚式は、必ずしも予算内で挙げられるとは限りません。招待人数が増えたり、衣装代や写真代がかさんだり、披露宴の料理や飲み物がグレードアップすることもあるでしょう。

ブライダルローンを利用すれば、貯金が足りなくても理想の結婚式を挙げることができます。

また、結婚式に手もと資金を使わないことで新婚生活の資金を残しておける点も、ブライダルローンのメリットです。新居への引越し費用や家具・家電を購入する費用、食器などを準備する費用など、新婚生活には何かとお金がかかります。

結婚式で貯金をすべて使ってしまうと、新生活に必要な資金が足りなくなってしまう可能性があります。

ブライダルローンによっては、結婚式だけでなく結婚指輪や新婚旅行の資金に使えるものもあります。一生使う指輪、一生の思い出になる旅行に後悔がないよう、ローンを検討してみるのもよいでしょう。

さらに、ブライダルローンのなかには、金利が低めに設定されているものもあります。資金使途は限られますが、低金利のローンを選べば利息を抑えられるでしょう。

ブライダルローンを利用するデメリット

ブライダルローンだからといって、結婚関連の費用なら何でも利用できるとは限りません。なかには利用目的が限定されているものもあるため、契約前に確認しておきましょう。

また、申込みから借入れまでに時間がかかるローンもあります。ローンの種類や金融機関などにもよりますが、2~3週間かかるブライダルローンもあります。そのため、余裕を持って早めに申込むようにしましょう。

ほかにも、ローンの審査時に提出する書類が多い場合もあります。結婚式の見積書、請求書なども必要になることがあるため、不備なく準備し、ローン審査がスムーズに進むようにしておきましょう。

ブライダルローン利用の流れ

ブライダルローンの利用は、以下の流れで進みます。

- 申込み

- 審査

- 契約

- 借入れ

一般的に、結婚式場と提携するローン会社で申込む場合、借りたお金はそのまま式場に振込まれます。そのため、支払い手続きは必要ありません。

一方、銀行などの金融機関で申込む場合は、式場に直接振込まれるほかに、申込者の口座に振込まれる場合もあります。後者の場合は申込者が結婚式場の口座に振込む必要があるため、忘れないように注意しましょう。

審査について

審査基準は、利用するローンによって異なります。詳しい審査基準についての情報は公開されていませんが、申込みの条件は公開されているので確認しておきましょう。

例えば、年齢条件を定めているブライダルローンは少なくありません。ただし、条件に満たない場合は、親が代わりに結婚資金を借りることもできるので、事前に確認しておきましょう。

ブライダルローン審査のポイントは?

審査基準はローン会社によって異なり、詳細は明かされていない場合がほとんどです。しかし、どのローン会社でも次の2つのポイントは確認します。

- 信用情報に問題はないか

- 安定した収入があるか

具体的にどのような内容が確認されるのか、分かりやすく解説します。

信用情報に問題はないか

信用情報とは、ローンやクレジットカードの契約・申込みに関する情報で、信用情報機関に登録されています。例えば、次のような情報が含まれます。

- ローンの返済が遅れていないか

- クレジットカードの支払いが遅れていないか

- 過去にローンやクレジットカードの返済・支払いにトラブルが起こっていないか

これらの記録が信用情報機関に登録されており、ブライダルローンの申込先も申込者の信用情報を照会することになります。

安定した収入があるか

ローンの審査では、返済能力があるかどうかが重視されます。そのため、多くが借入れ条件に「安定した収入があること」を挙げています。

また、収入以外には雇用形態や勤続年数なども重要です。収入が高くても、勤続年数が短いと審査に影響する可能性があります。金融機関によっては審査基準を設けているところもあるため、申込む前にどのような条件があるのかを確認しておきましょう。

配偶者に借金があってもブライダルローンは組める?

ブライダルローンを検討している方のなかには、配偶者に借金があることで、審査に不安を感じている方もいるかもしれません。

一般的にブライダルローンは、新郎新婦のいずれかが契約者となります。世帯で審査されるわけではありません。よって、どちらかに借金があっても、もう一方の収入や信用情報に問題がなく、審査に通ればローンを組むことは可能です。

新郎新婦の両方に借金がある場合、親の収入や信用情報に問題がなければ、親が結婚資金を用意する形で契約できる場合もあります。

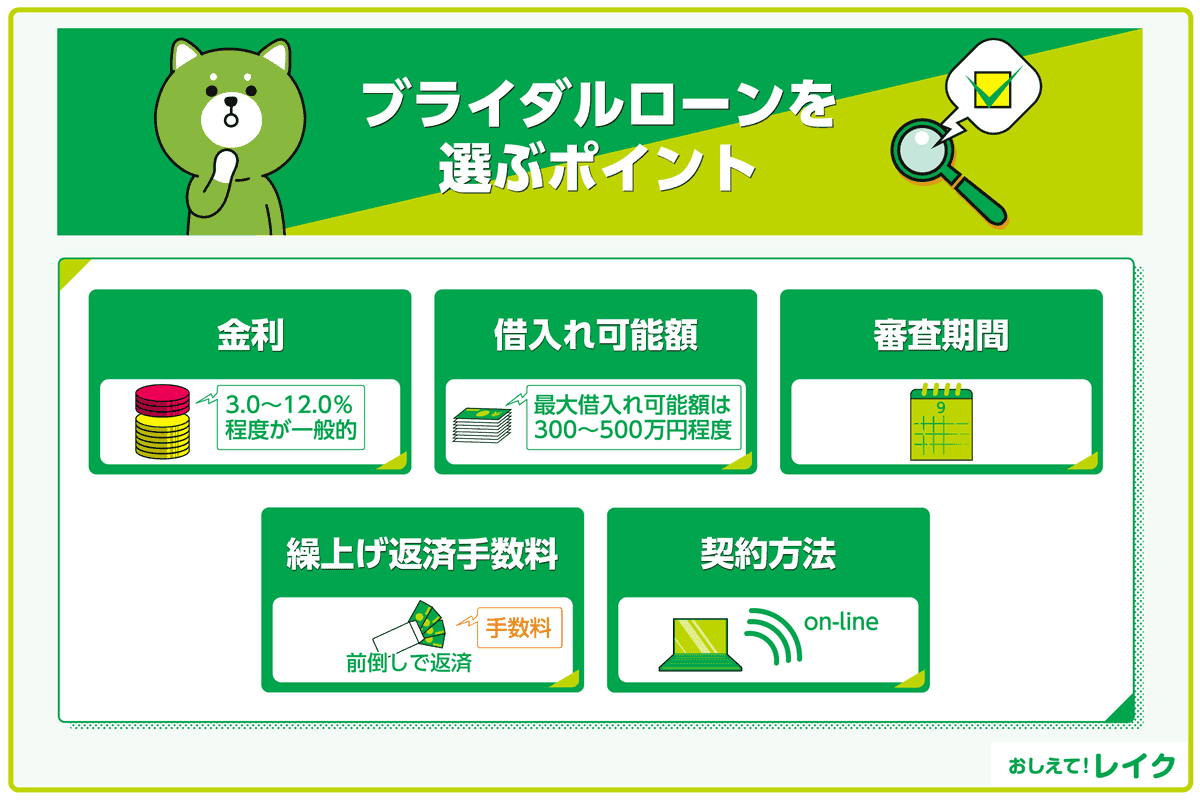

ブライダルローンを選ぶポイント

ブライダルローンにはさまざまな商品があり、金利や資金の使途、お借入れ可能額などが異なります。自分たちに合った商品を選ぶには、以下のポイントをチェックすることが大切です。

- 金利

- 借入れ可能額

- 審査期間

- 繰上げ返済手数料

- 契約方法

それぞれどのような点を考慮すべきか、詳しくみていきましょう。

金利

一般的に、ブライダルローンの金利は年3.0~12.0%程度です。

ただし、実際の適用金利は契約者の信用情報によって変動します。想定以上に高い金利で契約してしまうのを防ぐためには、各商品の上限金利を基準に比較することをおすすめします。

また、借入れ希望額と上限金利をもとにして、支払い総額や返済のシミュレーションをおこなうことも大切です。

借入れ可能額

商品によって最大借入れ可能額は異なりますが、一般的なブライダルローンでは300~500万円程度の借入れが可能です。

借入れ可能額が希望借入額を下回る商品の場合、マイナス分は自己資金で補わなくてはなりません。どの程度の借入れが必要かを検討したうえで、その額をまかなえる商品を選びましょう。

審査期間

一般的に、ブライダルローンの審査期間は1~3週間程度です。ほかのローンと比較しても審査に時間がかかる傾向があります。

ただし、審査期間は商品によって異なるため、比較的審査期間が短いものを選べば融資までの期間を短縮できる可能性があります。

もし「今すぐお金が必要」という場合は、ブライダルローン以外の方法も検討しましょう。

また、すぐにお金を借りる方法や審査を通過するコツについては下記記事で詳しく解説していますので、ぜひ参考にしてください。

繰上げ返済手数料

繰上げ返済手数料とは、ローンの全額もしくは一部を前倒しで返済する際にかかる手数料のことです。

繰上げ返済をすれば、完済までの期間を短縮でき、支払い総額を抑えられる可能性があります。ただし、繰上げ返済手数料が高額だと、繰上げ返済で得られるメリットが小さくなってしまうため注意が必要です。

繰上げ返済手数料が無料のブライダルローンなら、手数料を気にせず余裕があるときに自由に返済ができます。

契約方法

ブライダルローンのなかには、契約がWebで完結できる商品もあります。

結婚式前は、やるべきことも多く、なかなか時間が取れない方もいるでしょう。Web完結の商品を選んでおけば、時間を節約してローンを利用できます。金融機関によっては24時間申込対応しているところもあります。

一方、借入れの条件や返済計画などを専門家に相談したい方には、窓口がおすすめです。金融機関のなかには土日に窓口を開設しているところもあるため、平日が忙しい方にも利用しやすいでしょう。

ブライダルローンの利用前に検討すべきこと

ブライダルローンを利用すると予算を増やすことができ、理想の結婚式を実現できます。しかし、お借入れ額が増えるほど将来の生活に影響が出る可能性があるため注意が必要です。

将来後悔しないためにも、ブライダルローンを利用する前には以下の項目を検討しましょう。

- 結婚式の予算を見直す

- ご祝儀清算ができる結婚式場を探す

- 結婚式場に値引き交渉をする

- 親族に支援してもらえないか相談する

- 会費制のウェディングパーティーにする

それぞれ詳しく解説していきます。

結婚式の予算を見直す

結婚式の予算が高すぎる可能性もあります。ここでは、予算を減らすアイデアをいくつか紹介します。

- 食事のランクを下げる

- 招待客の人数を減らす

- オプションを見直す

- オフシーズン(1、2、7、8月)を選ぶ

- 仏滅を選ぶ

- 夕方の挙式にする

結婚式は一日で終わりますが、返済はその後長らく続きます。無理のない予算を組み、返済が負担にならないようにしましょう。

ご祝儀清算ができる結婚式場を探す

ご祝儀清算とは、ご祝儀で結婚式費用を支払う仕組みのことです。結婚式の費用は通常、前払いですが、ご祝儀清算が可能な式場なら、式の当日か式場が指定する支払い期日に支払うことができます。

そのため、ローンを利用しなくても結婚式の費用を支払える可能性があります。

ただし、ご祝儀清算ができる式場でも、予約金の支払いが必要な場合があるという点は留意しておきましょう。なお、全額をご祝儀清算できない場合もあるため、利用を検討している方は事前に詳細を確認することが大切です。

結婚式場に値引き交渉をする

結婚式場のなかには、値引き交渉に応じてくれるところも少なくありません。ただし、契約後は交渉が難しくなるので、契約前に交渉することがポイントです。

一般的に、オフシーズンや仏滅、平日、夕方の挙式は値引きされやすい傾向にあります。

また、契約から挙式日までの期間が短いほど交渉に応じてもらいやすい傾向です。特に6ヵ月以内は、値引き交渉が成功しやすい一つのめやすになります。

ほかにも、複数の式場から見積もりを取り、その結果を交渉材料にする方法も効果的です。ブライダルフェアやキャンペーン、決算前なども交渉しやすいタイミングとされています。

親族に支援してもらえないか相談する

状況が許すのであれば、親や祖父母に資金援助をお願いできないか相談してみるのも一つの方法です。

ただし、親や親族からの資金援助は贈与税の対象となる場合があります。

家族が結婚式費用を直接式場へ支払う場合は、贈与税の対象とはなりません。一方、結婚資金として自分の口座に110万円以上を振込んでもらった場合は、贈与税の対象となる場合があるため、注意が必要です。

会費制のウェディングパーティーにする

会費制ウェディングパーティーとは、ゲストからご祝儀をいただく代わりに、会費を支払ってもらう形式のパーティーです。

会費制パーティーの場合、「パーティーにかかる費用-(会費×ゲストの人数)」で自己資金を計算できるため、事前に必要なお金を把握しやすくなります。ビュッフェ形式や立食スタイルなど、食事内容を工夫すれば自己負担額ゼロでパーティーを開催することもできるでしょう。

また、ご祝儀の平均額は約3万円ですが、会費制ではそれより低い金額に設定することが多く、ゲストの負担軽減にもつながります。

カードローンで結婚式にかかる費用を確保するのも一つの方法

結婚式の費用をローンでまかないたい場合、カードローンも検討しましょう。最短で即日融資を受けられるため、急ぎで資金が必要な場合にも対応できます。

また、ブライダルローンの借入れは原則1回ですが、カードローンなら限度額の範囲内で繰り返し借入れが可能です。そのため、結婚式のプラン変更やオプション追加で費用が増えたときも柔軟に対応できます。

なお、カードローンに比べブライダルローンは審査が厳しい傾向にあります。したがって、ブライダルローンの審査に通らなかった方は、カードローンを検討してみるとよいでしょう。

以下ではレイクのカードローンを利用したお客さまのお声をご紹介します。

<お客様のお声>北海道 男性 30代

無利息期間が長いこともさることながら、申込電話確認の電話担当の方の対応も素晴らしかったです

結婚費用でカードローンを利用する際の注意点

結婚費用をカードローンで借りるときは、次の3つのポイントに注意しましょう。

- 返済計画を立てる

- 金利や無利息期間などの契約内容を確認する

- 余裕がある場合は多めの金額を返済する

それぞれのポイントについて解説します。

返済計画を立てる

借入れをおこなうと、毎月の返済がスタートします。そのため、生活費と返済を含めた家計管理が大切になります。毎月のおおよその返済額を借りる前に理解しておくと、返済計画が立てやすくなるでしょう。

カードローン会社のホームページでは、無料で利用できる返済シミュレーションを提供しています。借入れのたびに返済シミュレーションを実施し、計画的に返済しましょう。

レイクの場合、「ご返済シミュレーション」でご返済金額やご返済回数をシミュレーションできます。ご希望お借入れ金額から毎月のご返済額やご返済期間を調べたり、毎月のご返済額からお借入れ可能額をチェックしたりできます。ぜひ参考にして、無理のない返済計画を立ててください。

- このシミュレーションでの試算結果は参考値です。実際のご返済内容とは異なる場合があるので、あくまでもめやすとしてご確認ください。

金利や無利息期間などの契約内容を確認する

カードローンをご利用の際は、必ず金利やご利用限度額などのご契約内容をご確認ください。また、無利息サービスをご利用の場合は、いつまで無利息期間が適用されるのかもご確認ください。

レイクでは、Webでお申込み、はじめてご契約などの諸条件を満たしたお客さまは365日間の無利息サービスをご利用いただけます。

ご利用条件:Webでお申込み・はじめてのご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)かつご契約後59日以内に収入証明書類の提出とレイクでの登録完了が必要

上記ご利用条件を満たさない方は60日間無利息または30日間無利息をご利用いただけます。

さらに、「1秒診断」では、簡単な項目を入力するだけで、お借入れが可能かどうかを事前に診断することも可能です。

なお、レイクの無利息期間開始日は「ご契約日の翌日から」となります。「お借入れ日の翌日から」ではありませんのでお気をつけください。

また、無利息期間経過後は通常金利が適用されます。

無利息期間中にもご返済日があります。会員ページでご返済日をご確認いただき、ご返済に遅れないようご注意ください。なお、ご返済が遅れた場合など、無利息期間が終了いたします

余裕がある場合は多めの金額を返済する

家計に余裕がある場合は、多めの金額をご返済いただくことでご利用残高が減り、利息も少なくなります。カードローンの利息は、借入れしている日数分で利息が計算されます。

利息=お借入れ額×貸付利率(年率)÷365日(うるう年は366日)×お借入れ日数

上記の式から分かるとおり金利の高さだけでなく、お借入れ額が多いほど利息が増え、お支払い総額も大きくなります。

ご祝儀が入ったら返済に充て、早めの完済を目指すことで、利息の総支払い額を抑えることができます。

レイクでは一括返済や繰上げ返済に対応しています。上手に活用して、返済を長引かせないようにしましょう。

まとめ

ブライダルローンを利用すれば、手もとに十分な資金がなくても、結婚式を理想の形に近づけることができます。ただし、借入れ額が大きすぎると、新婚生活や将来の子育てに影響をおよぼす可能性もあるため、利用は慎重に検討しましょう。

そのほかの資金調達方法も視野に入れながら、自分たちに合った選択をしましょう。

「支払いまでに時間がない」「プラン変更で費用が増えた」「ブライダルローンの審査に通らなかった」という場合もあるでしょう。その際にはカードローンの利用を検討するのも一つの方法です。

レイクなら、条件を満たした方を対象に一定期間の無利息サービスをご提供しています。そのため、利息の負担を軽減してご利用いただけます。

監修者:

赤上 直紀(あかがみ なおき)

プロフィール:

元銀行員。若年層から高年層まで幅広い資産運用の提案を行う。メディアを通じて、より多くのお客さまに金融の知識を伝えたい気持ちが強くなり、退職を決意。現在は、編集者として金融機関を中心にウェブコンテンツの編集・執筆業務に従事している。

資格情報:

1級ファイナンシャル・プランニング技能士