カードローンは転職したばかりでも利用可能?

審査通過のポイントやお借入れ時の注意点

更新日:2026年6月29日

公開日:2022年7月29日

「カードローンの利用を検討しているけれど、転職したばかりで審査に通るか不安に感じる」という方は少なくありません。また、既にカードローンを利用中の人にとっても、転職後の対応や注意点は気になるところでしょう。

結論から言えば、転職直後でもカードローンの利用は可能です。ただし、安定した収入があることが前提となり、審査に通るにはいくつかのポイントを押さえておく必要があります。また、利用中に転職した場合は、速やかに申告しなければなりません。

本記事では、転職後でもカードローンが利用できる理由や審査通過のコツ、転職時・転職後の注意点に加えて、転職以外で申告が必要な情報についても解説します。

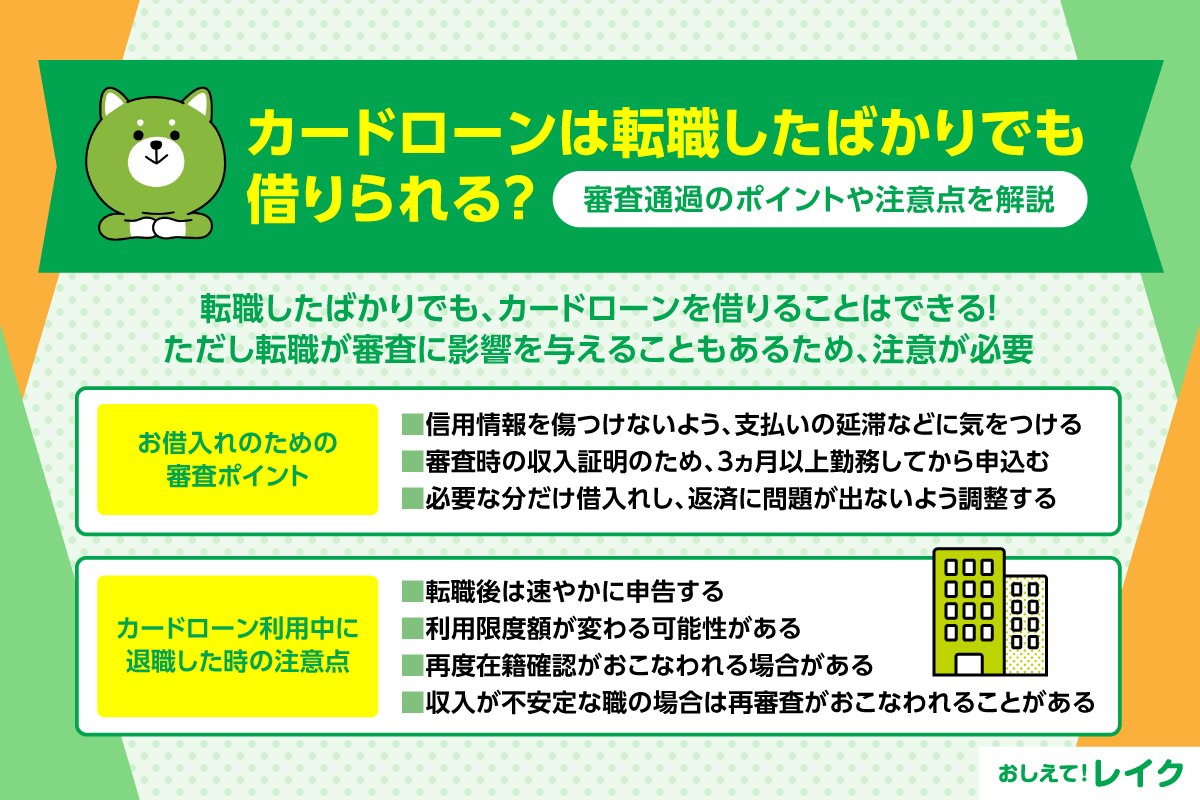

転職したばかりでもカードローンを借りることはできる

カードローンを利用するには、審査に通らなければなりません。申込時には職業や雇用形態、勤続年数などを申告することが多くあります。とはいえ、転職したばかりという理由で、申込みができない、審査が絶対に通らないということではありません。

ただし、審査対象になる以上、転職したばかりという事実が審査に影響する可能性は考えられます。

まずは、転職して間もない時期にカードローンのお申込みをする際には、以下の2点を意識する必要があります。

- 転職直後のカードローン利用は「安定した収入」が必要

- 転職はカードローンの審査に影響する可能性がある

転職直後のカードローン利用は「安定した収入」が必要

カードローンは、お金を借りるという行為でありながら、担保も保証人も必要とせず使用目的を問われることもありません。さらに一度契約すれば、利用限度額の範囲内で繰り返しお借入れできるという特徴があります。

このようなカードローンの性質から、返済に困らない安定した収入があるかどうかが審査でチェックされます。

基本的に、カードローンの申込条件に勤続年数は含まれておらず、安定した収入があればお申込みできますが、転職直後はそれを証明するのが困難です。

また、転職したばかりの勤続年数が短い状態は、給料の受け取り回数が少ないため、安定した収入があると認められにくい可能性があります。そのため、お申込み自体は可能でも、実際にお借入れできるかは審査の結果次第になります。

転職はカードローンの審査に影響する可能性がある

カードローンを提供する銀行や消費者金融などでは、通常、お申込みに際して転職したかどうかを問わないとしています。

しかし、カードローンの申込みでは、申込んだ方の返済能力が審査されるため、転職によって「安定した収入がない」と判断されてしまう可能性があります。

「安定した収入があるか」を測る際には、主に職業(職種)と勤続年数、会社の規模、年収などから判断されます。審査の基準は銀行や消費者金融により異なりますが、転職したばかりだと継続的な安定収入という点で審査が通りにくくなる可能性はあります。

しかし、転職したことだけを審査するわけではなく、カードローンの審査では、転職による職業安定度のほかにも、申込んだ方の信用力を見極める項目が確認されます。主な項目は、年齢やお借入れ履歴などです。

転職を含めた職業安定度はこうした複数の判断基準のひとつで、カードローンを利用できるかどうかは、住まいの状況なども含めて総合的に審査がおこなわれます。

カードローンの審査内容や審査の流れについては、以下の記事で詳しく解説しています。あわせてご覧ください。

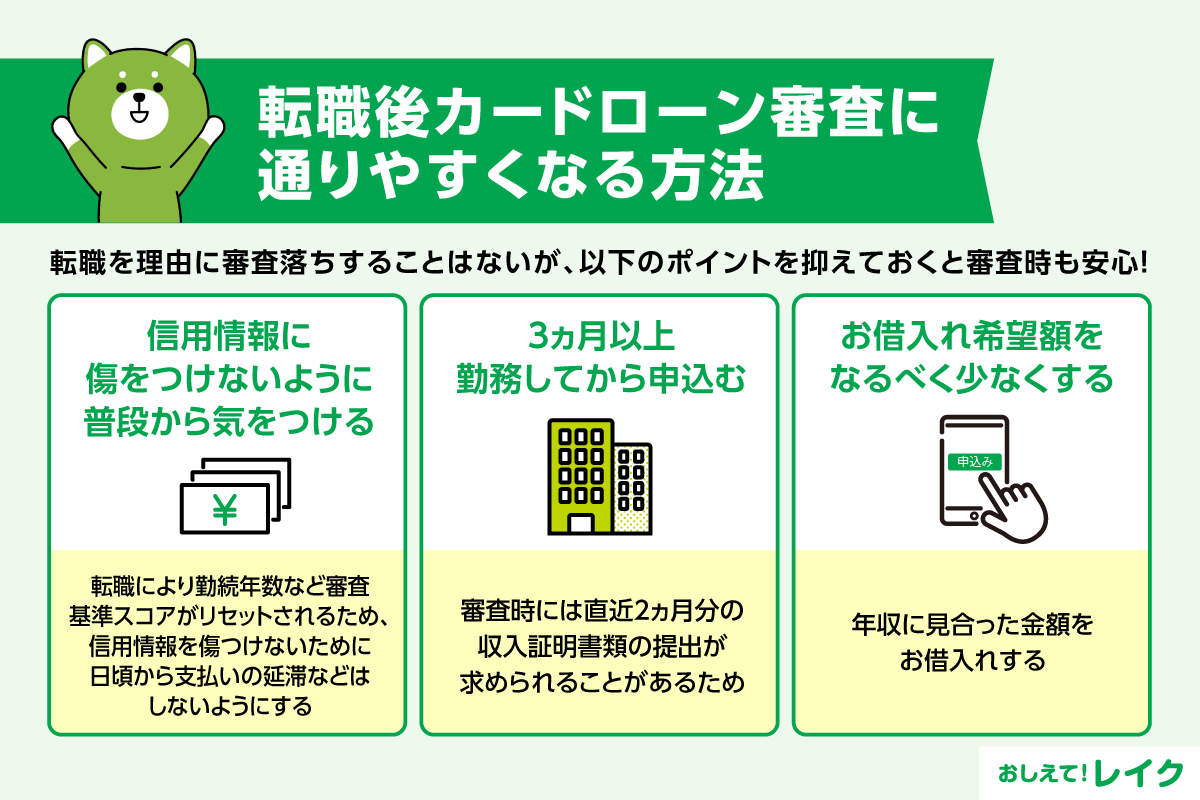

転職後のカードローン審査に通りやすくなる5つの方法

カードローンの審査では安定した収入があるかどうかを判断するため、転職したばかりだと審査の結果に影響する可能性はゼロではありません。

転職がそのままカードローンの利用不可につながるわけではないにしても、不安要素をできるだけ少なくしてから申込みをすると安心です。

そこで、転職したばかりでカードローンの申込みをおこなう際、審査に通りやすくする方法を以下の5つの視点から解説します。

- 返済遅延により信用情報を傷つけない

- 他社からのお借入れがある場合は整理する

- 短期間で複数社にお借入れを申込まない

- 3ヵ月以上勤務してから申込む

- お借入れ希望額をなるべく少なくする

返済遅延により信用情報を傷つけない

転職をすると勤続年数が短くなり、カードローン審査で不利になる場合があります。そのため、勤続年数以外の要素で信用力を高めることが大切です。特に、信用情報は重要な審査要項であり、普段から慎重に管理しましょう。

既に借入れがある場合、返済遅延を起こすと信用情報に傷がつき、一定期間※記録が残ります。クレジットカードや携帯電話の料金も同様であり、期日通りの支払いを心がけましょう。

また、複数のカードローンを利用していると、返済日が分散してうっかり延滞してしまうリスクが高まります。返済計画は慎重に立てて、必要に応じて一本化するなどの対策も効果的です。

カードローンの信用情報の登録内容や審査に影響するケースについては、以下の記事で詳しく解説していますので、ぜひ参考にしてください。

- 信用情報機関への登録情報と登録期間は、会社によって異なる場合があります。詳細は、各信用情報機関のホームページで確認いただけます。

他社からのお借入れがある場合は整理する

複数の金融機関から既に借入れがある場合、返済能力に不安があると判断され、カードローンの審査に通りにくくなる可能性があります。特に、お借入れ額の合計が年収の3分の1を超えると、貸金業法の「総量規制」により、新たな借入れ自体ができなくなるため注意が必要です。

転職直後にカードローンを申込む際は、他社からの借入れがあるかどうかを事前に確認し、できるだけ返済を進めて整理しておきましょう。返済状況が改善されていれば、審査時に信用力を高める材料にもなります。

総量規制については、以下の記事で詳しく解説していますので、ぜひ参考にしてください。

短期間で複数社にお借入れを申込まない

カードローンを短期間に複数社へ申込むと、その情報は信用情報機関に記録されます。こうした状況で新たな申込みをしても「資金繰りに困っている」「返済能力に不安がある」と見なされやすく、審査に通りにくいため注意が必要です。

特に転職直後は、信用情報や勤続年数の面で不利になりやすい状況であり、余計なマイナス要素は避けたほうがよいでしょう。カードローンを申込む際は、事前に比較・検討したうえで、1社に絞って申込むほうが無難です。

無計画に複数申込みをおこなうのではなく、慎重に申込先を選ぶことで審査通過の可能性を高められます。

3ヵ月以上勤務してから申込む

転職直後ではなく、3ヵ月以上勤務してから申込むことで、安定した収入があることを証明しやすくなります。

カードローンの審査には、カードローン会社から収入証明書類の発行を求められる場合があります。会社に勤める人が用意する収入証明書類には給与明細書などがありますが、直近2ヵ月分を提出する場合が一般的です。2ヵ月分の給与明細書を提出するには、3ヵ月以上勤務していれば可能でしょう。半年以上の勤務実績ができてから申込めば、さらに余裕をもって対応できるはずです。

ただし、希望する利用限度額が50万円以下の場合や、ほかのカードローンからのお借入れ額との合計が100万円以下のお借入れを希望する場合は、収入証明書類を不要とする会社もあります。

お借入れ希望額をなるべく少なくする

お申込みの際に、お借入れ希望額を少なくするのも、審査に通りやすくするひとつの方法です。

貸付金額は少なければ、貸す側にとってのリスクは低くなります。審査の際には、年収に見合ったお借入れ金額で、返済能力も問題ないと判断されるよう融資希望額はできるだけ少なくすることをおすすめします。

転職後に収入が安定しない状態でお金が必要な場合の対処法

転職後に収入が安定せず、カードローンの審査を通るのが厳しい状況で、お金が必要な場合もあるでしょう。

カードローン以外でお金を調達する方法には、以下のようなパターンが考えられます。

- 身内に相談する

- フリマやリサイクルショップなどで不用品を売却する

- ブランド品などを担保にして質屋でお金を借りる

これらの調達方法について、解説していきます。

身内に相談する

家族や兄弟などの身内に相談できるのであれば、一度お金を貸してもらえないか聞いてみましょう。

ただし、「お金を貸して」というだけでは、「何に使うのか」「本当に返してくれるのか」という不安を与えかねません。相談した相手との関係性が悪くならないように、どうしてお金が必要なのか、どのように返済していくかなどを決めたうえで、それをしっかりと伝えましょう。借用書の作成も有効です。そのうえで、計画通り返済することが大切です。

身内の方からお金を貸してもらうことに抵抗がある方もいらっしゃるかもしれません。

下記記事では金銭的援助を依頼する際にどのように伝えるべきなのか、どのような理由でお金を借りているのかのデータとともに解説しています。

フリマやリサイクルショップなどで不用品を売却する

フリマやリサイクルショップで不用品を売るのも、すぐにお金を調達できる方法です。使っていない服・バッグ・靴、使用していない電化製品など、売れそうなものがないか自宅を探してみましょう。

フリマアプリはいつ売れるか分からないというデメリットはありますが、買取りに出すよりも高値で売れる可能性が高いでしょう。

対して、リサイクルショップは売るまでに時間はかかりませんが、買取り金額は安めになる可能性があります。

ブランド品などを担保にして質屋でお金を借りる

ブランド品などを質に入れ、お金を借りるという方法もあります。

質入れをすればその査定額内から融資を受けることが可能です。通常、査定額の7~8割で、その範囲内でお金を借りられます。

質屋には金融機関と同じように金利があるため、返済して質草を手元に戻す場合は、借りた金額にプラスして質料を払う必要があります。

返済できない場合でも、担保にした物品が売却されるため、返済義務はありません。

また、ブランド物や貴金属以外にも、ゲーム機やスマートフォンなどさまざまなものが質入れできます。

カードローン利用中に転職した場合の4つの注意点

カードローンを利用中に転職をした場合、契約時と職業・勤続年数・年収が変わります。

転職後も引き続きカードローンを利用する予定があるなら、以下のような点に注意しましょう。

- 転職したら申告が必要

- 利用限度額が変わる可能性がある

- 再度在籍確認がおこなわれることがある

- 収入が不安定な職の場合は再審査がおこなわれることがある

これらの注意点について解説します。

転職したら申告が必要

カードローン利用中に転職した場合には、カードローン会社へ申告しなければなりません。

カードローン契約時には各社の定める規約に同意し、遵守する必要があります。規約には「届け出た内容に変更があった場合にはすぐに申告する」といった条項を含むことがほとんどです。

一例として、氏名、住所や電話番号、勤め先(転職、転勤、出向、退職などを含む)などに変更があれば申告が必要です。カードローン会社によっては、雇用形態や職種といった細かな情報の申告を求められることもあります。

申告方法はカードローン会社によって異なります。最近は店頭や電話、郵送といった手段のほか、オンラインによる手続きを可能とする会社も多く、それ程の手間はかかりません。

届け出内容に相違や変更があれば申告するのは、カードローンを利用するうえで守るべきルールです。転職した場合には速やかに申告しましょう。

利用限度額が変わる可能性がある

転職すると収入が上がることもあれば下がることもあります。

消費者金融のカードローンの利用限度額は、貸金業法の総量規制により、年収の3分の1までと定められているため、転職によって収入が下がれば、貸金業法に則り、利用限度額が下がる可能性があります。

銀行系カードローンは総量規制の対象外ですが、近年は銀行系カードローンでも総量規制にしたがう方向となっているので、審査基準として覚えておくといいでしょう。

カードローンの利用限度額の審査内容や増額する方法については、以下の記事で分かりやすく解説していますので、あわせてご覧ください。

再度在籍確認がおこなわれることがある

カードローン会社によっては、転職後に再度在籍確認がおこなわれる場合もあります。ただし、カードローン会社の名前や電話連絡の目的が、電話に出た相手に伝えられることはないので、安心しましょう。

また、在籍確認とは別に、転職後の職種や雇用形態、収入形態といった細かい情報を求められることもあります。

カードローンの在籍確認の内容や電話を受けずに済む可能性がある方法については、以下の記事で詳しく解説していますので、ぜひ参考にしてください。

収入が不安定な職の場合は再審査がおこなわれることがある

正社員だった人が、契約社員・派遣社員・パート/アルバイトなどに転職した場合、収入が安定していないと見なされ、再審査がおこなわれる場合があります。

なぜなら、このような雇用形態の場合は、年収が下がる可能性があるためです。場合によっては、新規でお借入れできなくなったり、利用限度額が引き下げられたりする可能性もあります。

カードローン利用中に退職した場合の2つの注意点

カードローンの利用中に退職し、一時的に職がない状態になるケースもあります。たとえば、転職活動に専念するために、在籍していた会社を先に退職するといったケースです。

転職時には前職の退職がともないますが、失業期間がある場合は以下のような点に注意が必要です。

- 退職の際には申告が必要

- 失業期間中は新たな融資が受けられない可能性がある

退職時の注意点について解説します。

退職の際には申告が必要

退職した場合も、転職時と同様に申告しなければいけません。基本的に、金融機関などに届け出ている情報に変更があった場合は、すべて速やかに申告する必要があると考えておきましょう。申告方法は転職時と同様の方法でおこないましょう。

失業期間中は新たな融資が受けられない可能性がある

失業中で、かつ副業など別の収入がない場合は「安定した収入がない」状態になるため、新たに融資を受けられなくなる可能性があります。

返済中に失業した場合は、そのまま継続して返済する必要があります。しかし、一括返済を求められるようなことはなく、失業前と同じ条件での返済が継続することが一般的です。

また、再就職して申告した場合、再度カードローンで新たにお借入れできるようになる可能性があります。

転職以外で申告するべき3つの情報

カードローンを利用している場合、転職だけでなく、その他の情報に変更があった際にも速やかに申告する必要があります。

ここでは、特に申告が求められる以下の3つの情報について解説します。

- 氏名が変わった場合

- 住所が変わった場合

- 電話番号が変わった場合

氏名が変わった場合

結婚・離婚・養子縁組などで氏名が変更になった場合は、カードローン会社への申告が必要です。契約時の氏名と異なるまま利用を続けていると、本人確認が取れなくなったり、各種手続きに支障が出たりする可能性があるでしょう。

多くの場合、新しい氏名が記載された本人確認書類(運転免許証やマイナンバーカードなど)の提出が求められます。また、返済用の口座名義が変更前のままだと、引落しが正常におこなわれず、延滞扱いになるリスクもあるため注意しましょう。

住所が変わった場合

引っ越しで住所が変更になった場合は、速やかに住所変更の手続きをしましょう。申告を怠ると、重要書類やお知らせ、新しいカードなどが旧住所に送付されてしまい、正しく受け取れません。

住所変更をする際は、新しい住所が記載された本人確認書類(運転免許証や資格確認書など)が必要です。手続きを後回しにすると、思わぬトラブルにつながる可能性があるため、引っ越し後は早めに対応しましょう。

電話番号が変わった場合

携帯電話の機種変更や契約の見直しなどで電話番号が変わった場合も、速やかな申告が必要です。連絡先が古い状態だと、重要な連絡が届かずトラブルに発展しかねません。

たとえば、延滞が発生した際や増額申請時などには、本人確認や状況確認のために電話連絡が入るケースがあります。連絡が取れない状態が続くと、信用に悪影響を与え、審査や今後の利用に支障が出る可能性もあるでしょう。

円滑な利用のためにも、常に連絡が取れる状態であることが求められます。

転職後お金が必要なら|最短即日融資が可能なカードローン

転職直後は、はじめての給料日までに日数があり、急遽お金が必要になるケースも少なくありません。また、転職とあわせて引っ越しをした場合は、支出がかさみ困ることもあるでしょう。

こうした場合は、最短即日融資が可能なカードローンが役立ちます。申込時の必要書類の提出はWebで完結できるケースが多いため、転職後の忙しい時期でも利用しやすいでしょう。

レイクではWeb申込みで最短10分融資が可能です。

- 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能。一部金融機関および、メンテナンス時間は除きます。お申込み時間や審査状況によりご希望にそえない場合があります。

お借入れをお急ぎの場合のご契約手続きについては、こちらで詳しく解説していますので、ぜひ参考にしてください。

転職直後にカードローンを利用する際によくある質問3つ

転職直後にカードローンを利用するにあたり、疑問をお持ちの方も多いでしょう。ここでは、よくある質問を3つ紹介します。

- 転職直後もカードローンの利用は可能ですか?

- 転職直後にカードローンをスムーズに利用するポイントは?

- カードローン利用中に転職したら連絡しないといけませんか?

転職直後もカードローンの利用は可能ですか?

転職したばかりでも、カードローンの利用は可能です。ただし、審査の通過にあたっては「安定した収入があるかどうか」が重要な判断基準となります。

転職後すぐに申込む場合は、前職との収入差や雇用形態の変化などが審査に影響する可能性があるため注意しましょう。

転職直後にカードローンをスムーズに利用するポイントは?

転職直後にカードローンを利用したい場合は、少なくとも3ヵ月以上勤務してから申込むと、収入の安定性が評価されやすくなります。また、希望するお借入れ額はできるだけ少額にする点もポイントです。

さらに、日頃から返済遅延をしない、他社からの借入れを整理しておくなど、信用情報を良好に保つことも大切です。これらを意識することで、転職直後でもスムーズにカードローンを利用できる可能性が高まります。

カードローン利用中に転職したら連絡しないといけませんか?

カードローンを利用中に転職した場合は、速やかに申告しましょう。登録されている勤務先情報に変更があったまま放置していると、在籍確認が取れなくなるほか、書類送付先に誤りが生じるなどのトラブルにつながります。

申告方法はカードローン会社によって異なりますが、一般的には会員専用サイトや電話窓口から変更手続きが可能です。転職が決まった段階で、早めに各社の申告手順を確認し、正しい情報を登録しておきましょう。

まとめ

カードローンは転職したばかりであっても利用できますが、安定した収入が申込みの前提条件です。申込みにあたって収入証明書類(給与明細書)を求められることもあるので、転職後は最低でも3ヵ月以上勤務してからであれば、余裕をもって申込むことができるでしょう。

また、転職直後にお金が必要になった場合には、Webで完結でき最短即日融資が可能なカードローンが役立ちます。

なお、カードローン利用中に転職・退職した場合は、以下の点に注意してください。

【転職した場合】

- 転職したら申告が必要

- 利用限度額が変わる可能性がある

- 再度在籍確認がおこなわれることがある

- 収入が不安定な職の場合は再審査がおこなわれることがある

【退職した場合】

- 退職の際には申告が必要

- 失業期間中は新たな融資が受けられない可能性がある

勤務先を含め、登録事項に変更があれば各社のルールにしたがって、速やかに変更手続きをおこなうようにしてください。

監修者:

大竹 麻佐子(おおたけ まさこ)

プロフィール:

証券会社、銀行、保険会社など金融機関での勤務を経てFP事務所開業。より豊かに自分らしく生きるためには、「お金と向き合うこと」が大切との想いから、相談・執筆・講師として活動。知識だけでない経験を踏まえたアドバイス、そしてサポートを提供。

保有資格:

CFP・相続診断士