個人事業主が資金調達に利用できる

12の方法を紹介!

ポイントもあわせて解説

更新日:2026年6月29日

公開日:2022年9月21日

個人事業主も法人と同様に、開業や事業拡大のタイミングなどで資金不足解消のための資金調達が必要になります。その際に活用したいのが、金融機関からの融資や公的機関からの補助金制度などです。

さまざまな資金調達方法のなかから自身に合ったものを選ぶには、適用条件や調達できる金額など、その詳細を知ることが大切です。

この記事では、個人事業主が知っておくべき資金調達の12の方法を分かりやすく解説するほか、カードローンをご利用の際の注意点も紹介します。

個人事業主向けの資金調達方法

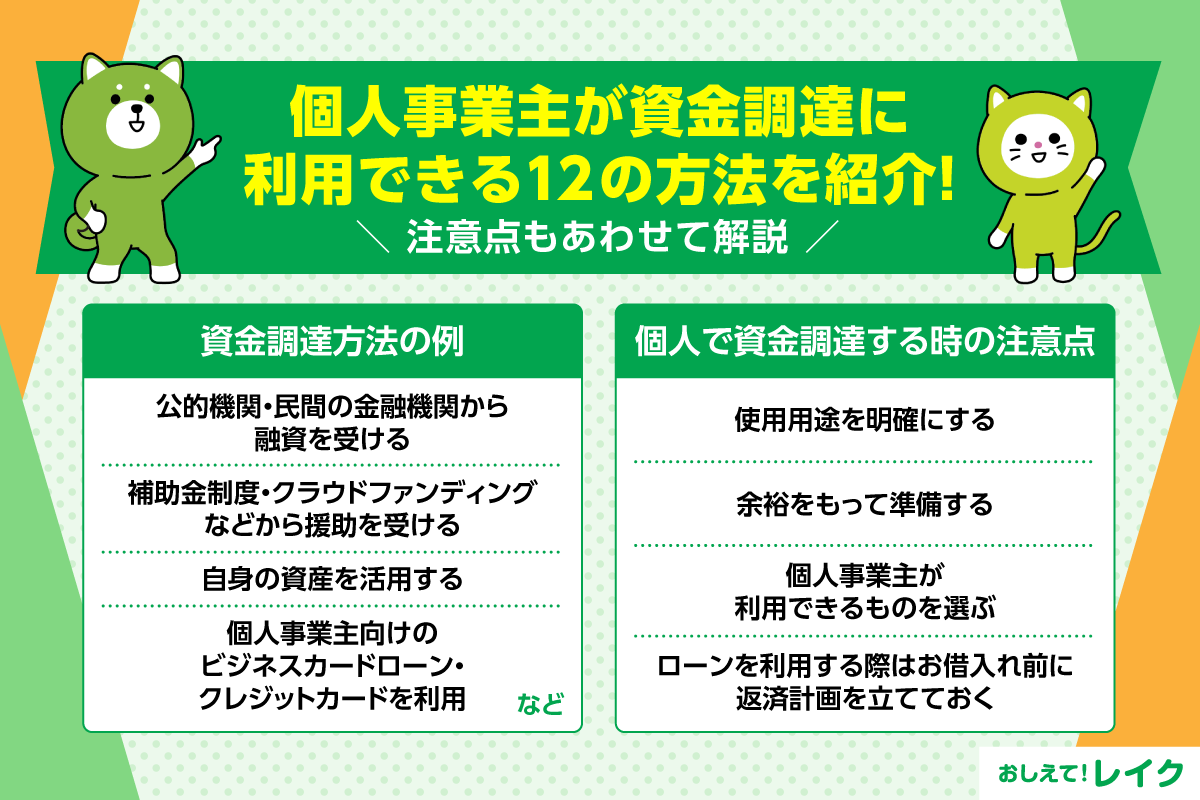

個人事業主が資金調達をする方法には、以下のようなものが挙げられます。

- 公的機関や民間の金融機関から融資を受ける

- 補助金制度や助成金制度、クラウドファンディングによる資金援助を受ける

- ファクタリングやリースバックで、保有資産を活用する

- 個人事業主向けのビジネスカードローン、クレジットカードを利用する

いずれもお金を準備する方法ですが、それぞれに利用方法などの特徴が異なります。

まずは、それぞれの特徴を具体的に見ていきましょう。

融資を受ける

公的機関や民間の金融機関から受ける融資は、法人・個人を問わず、まとまった資金を調達する代表的な方法の一つです。

ここでは、以下の5つの融資方法について解説します。

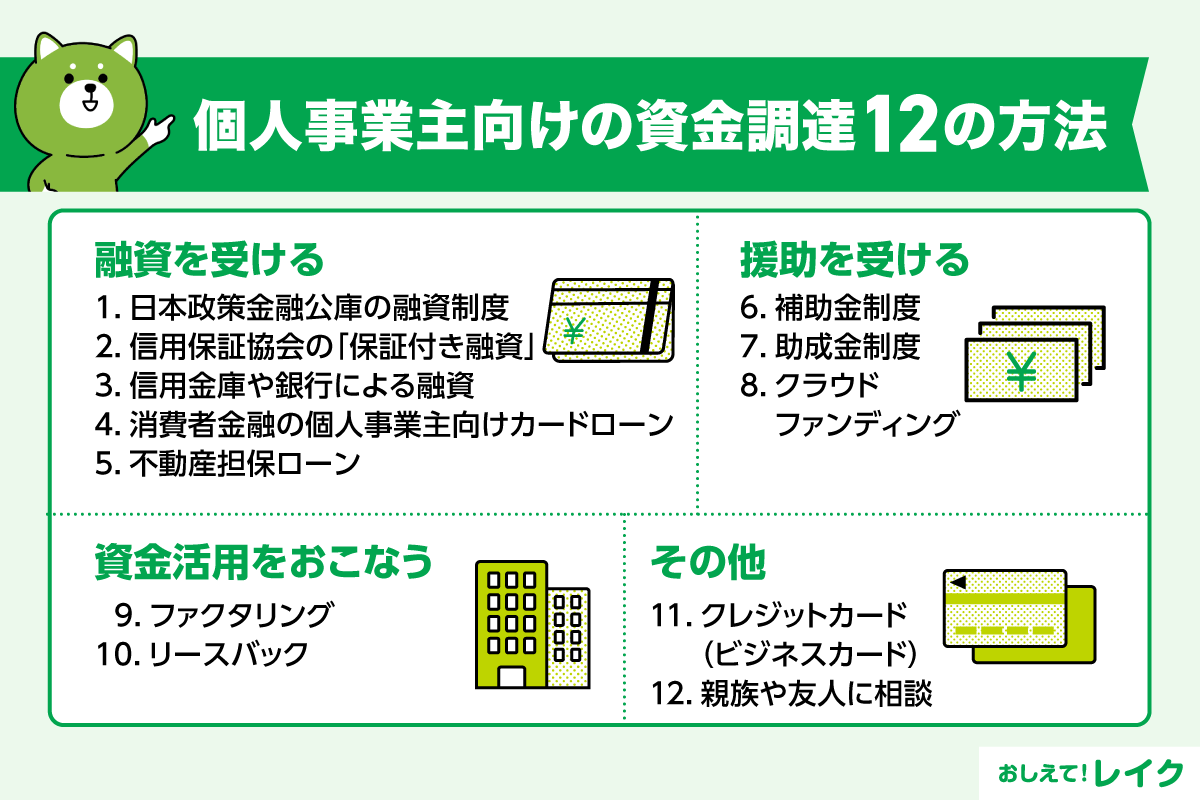

- 日本政策金融公庫の融資制度

- 信用保証協会の「保証付き融資」と「制度融資」

- 信用金庫や銀行による融資

- 消費者金融の個人事業主向けカードローン(ビジネスローン)

- 不動産担保ローン

融資商品によって対象となる事業者や資金の使い道の条件が異なるため注意が必要です。また、事業の内容に適した融資商品を選ぶようにしましょう。

融資の種類、個人事業主が融資を受けられる条件や融資の種類、審査のポイントについては、下記記事でも詳しく解説しています。

1.日本政策金融公庫の融資制度

日本政策金融公庫は国民生活金融公庫、農林漁業金融公庫、中小企業金融公庫を前身とする政策金融機関です。中小企業や個人事業主を対象にしたさまざまな融資制度が設けられており、例として事業拡大支援、海外展開支援が挙げられます。

公的機関ということもあり、日本政策金融公庫の融資は金利が低めです。さらに返済期間は5年から20年以上と長く、メリットの多い融資です。

しかし、提出書類が多く、書類の準備から融資実行までに時間がかかるデメリットもあります。主な提出書類は、直近2期分の申告決算書や創業計画書、企業概要書、許認可証のコピーです。

また、面談が設けられているだけでなく、場合によっては店舗や工場への訪問もあるため、余裕をもって申込む必要があります。

2.信用保証協会の「保証付き融資」と「制度融資」

信用保証協会は、中小企業や小規模事業者が金融機関から資金調達をする際に、保証人となり融資を受けやすくしてくれる公的機関です。

信用保証協会から保証を受けた融資を保証付き融資といいます。保証付き融資なら、借り手が返済困難となった場合に信用保証協会がご返済を肩代わりするため、金融機関は安心して融資をおこなえます。

信用保証協会の保証付き融資は原則として連帯保証人や担保は不要です。開業時など資金調達が難しい個人事業主でも利用しやすい方法でしょう。

ただし、保証の対価として所定の信用保証料が必要です。お借入れ額のご返済とあわせて支払うことになる点に注意しましょう。

制度融資とは、自治体と金融機関、信用保証協会が連携して提供する融資制度で、各自治体が独自に実施しています。資金調達のハードルは比較的低く、通常の融資よりも資金調達の条件が有利であるというメリットがあります。

ただし、複数の機関が連携しているため、融資実行までに時間がかかる点に注意しましょう。

3.信用金庫や銀行による融資

多くの信用金庫や銀行でも、法人だけでなく個人事業主向けの融資商品を取り扱っています。

営業するエリアの繁栄を目的とした信用金庫には、地域密着型の充実した融資商品が多くあります。個人事業主にとって心強いサポートになるはずです。

また、銀行でも個人事業主専用の融資商品が多くあるため、選択肢が広がっています。金利や限度額、お申込み条件を比較検討して選びましょう。

ただし、日本政策金融公庫に比べると金利はやや高い傾向がある点には注意が必要です。

4.消費者金融の個人事業主向けカードローン(ビジネスローン)

消費者金融系カードローンは、最短即日融資に対応しているものがあり、早急に資金調達が必要な方に向いています。消費者金融の個人事業主向けのプランは、個人向けのプランとは異なり、総量規制の対象外です。そのため、年収の3分の1を超えた融資も可能です。

ただし、上限金利が日本政策金融公庫や信用金庫の融資に比べて高い傾向があります。適用される金利は、ご利用限度額や審査によって個別に決められるため、ご契約内容をしっかりご確認ください。

レイクの個人事業主向けのカードローン「レイク de ビジネス(※1)」は、最高500万円までの融資に対応しています。自動契約機にて19時半(日曜日は19時)までにお手続きが完了すれば、最短で即日のお借入れが可能です(※2)。忙しい個人事業主の方でもご利用いただけます。

- 本商品は、貸金業法施行規則 第10条の23第1項第4号に基づいて、事業を営む個人顧客に対する貸付に係る契約です。

- お振込みの場合、一部金融機関および、メンテナンス時間などを除きます。提携ATMをご利用の場合、ご利用手数料はお客さまのご負担となります。

ビジネスローンの種類や即日融資を受けるためのポイントについて、下記記事でも詳しく解説しています。

5.不動産担保ローン

不動産担保ローンとは、建物や土地など所有する不動産を担保にして受ける融資です。申込者の返済能力や不動産の担保価値などから、融資の可否やお借入れ可能額が判断されます。

無担保ローンに比べると、一般的にまとまった資金を低金利でお借入れできます。使用用途は、事業資金であれば原則自由です。

しかし、お借入れ額のご返済が困難になると不動産を失うリスクがあります。担保となっている不動産は競売にかけられ、金融機関はその売却代金で残債を回収するためです。手放せない不動産を担保にする場合は、特に注意が必要です。

援助を受ける

国や自治体が実施する補助金制度や助成金制度、クラウドファンディングでも資金を調達できます。これらは融資とは異なり、原則としてご返済の必要がありません。そのため、利用できそうなものがあれば積極的に申込むとよいでしょう。

補助金と助成金は公的に支給される資金です。助成金は原則として要件を満たした事業者であれば受給できるのに対して、補助金は申請後の審査に通過した事業者だけが受け取れる仕組みになっています。募集時期が決められた制度も多いため、日頃から情報収集をしておくことが大切です。

また、クラウドファンディングは不特定多数から出資を募る仕組みですが、募集方法によっては、現金、モノやサービスを出資者に還元する必要があるので注意しましょう。

それでは、個人事業主でも利用可能な援助について解説します。

- 補助金制度

- 助成金制度

- クラウドファンディング

6.補助金制度

個人事業主でも利用できる補助金として代表的なのが「小規模事業者持続化補助金」です。これは経済産業省主導で実施されている補助金制度で、小規模事業者などを対象に、販路開拓などの経費の一部を補助してくれます。

注意したい点は、補助金の支給時期です。補助金額が支給されるのは、販路開拓の取組みを実施して、結果を報告した後になります。対象の事業を始める前には資金を調達できない点に注意してください。

また、「ものづくり・商業・サービス生産性向上促進補助金」も個人事業主が利用できる補助金制度です。これは、中小企業などがおこなう生産性向上のための革新的な製品・サービス開発や、海外需要開拓をおこなう事業のための設備投資といった取組みを支援してくれます。

このほか、各自治体が独自に実施する補助金制度にも注目するとよいでしょう。新規開業や事業運営などを目的に、個人事業主をサポートする補助金制度を設ける自治体があります。

7.助成金制度

助成金制度の多くは、一定数の従業員を雇用している個人事業主を対象としています。

たとえば、雇用する従業員の職業訓練にかかる経費や訓練中の賃金の一部を助成する「人材開発支援助成金」、ハローワークなどからの紹介で従業員のトライアル採用をおこなった際に支給される「トライアル雇用助成金」があります。

ほかにも、高年齢者や障害者雇用を支援する雇用対策にともなう助成金制度や、掛金の一部を国が助成している中小企業退職金共済を活用すれば、雇用環境のさらなる充実に役立つでしょう。

ただし、多くの書類を準備する必要があるため、余裕をもって計画的に申請するようにしましょう。

8.クラウドファンディング

クラウドファンディングとは、オンラインで不特定多数の人から資金調達する方法です。プラットフォーム使用料は発生しますが、クラウドファンディング専用サイトを利用すれば、多くの人の目にとまりやすくなります。

クラウドファンディングは主に3つのタイプに分かれます。

- 「購入型」:資金を提供してくれた支援者に対して事業に関連した商品やサービスを提供する

- 「融資型」:資産運用を目的とした個人投資家から出資を募る

- 「寄付型」:支援金を寄付金として受け取ることができる

3つのうち、出資者に対して何らかのリターンを与えるのが購入型と融資型です。購入型は支援者にモノやサービスを還元する必要があり、融資型は一般的な融資と同じように、利息を上乗せした金額をご返済する必要があります。

それぞれの仕組みを理解して、事業の資金調達に適した手段を選ぶようにしましょう。

資産を活用する

ファクタリングやリースバックでご自身が保有する資産を現金化して事業資金を得る方法もあります。「資産」なので、融資とは違い、お借入れ額の返済に追われることはなく、使途を問われないメリットがあります。

ただし、状況によっては、取引先に不信感を与える、思ったような金額を準備できない、投じた資産を失うといったリスクも考えられます。それぞれの仕組みをよく知り、メリットとデメリットを理解したうえで利用しましょう。

では、資産を活用した資金調達方法を解説します。

- ファクタリング

- リースバック

9.ファクタリング

ファクタリングとは、取引先から売掛債権をファクタリング会社に買い取ってもらい、現金化する仕組みです。ファクタリング会社に一定の手数料を支払うことになりますが、資金調達にあたって融資のような負債が生じないというメリットがあります。

ファクタリングには主に「保証型」と「買取型」の2種類があります。

- 保証型:売掛金を回収できなかった場合に、ファクタリング会社が売掛債権相当額を保証してくれるサービス。回収不能リスクを軽減できるが手数料が割高な点には注意が必要。

- 買取型:売掛債権を支払い期日前に買い取ってもらえるサービス。早期に現金化が可能なため、資金調達に利用されるのは買取型となる。

回収不能リスクが高い売掛債権には「保証型」、早期に現金が必要な場合は「買取型」を利用するなど、状況に応じて使い分けるとよいでしょう。

個人事業主向けのファクタリングのなかには、登録を受けずに事業をおこない、高額な手数料を請求したり、違法に資金を貸付けたりする悪徳業者もいるので注意してください。

10.リースバック

リースバックとは、リースバック業者に店舗や事務所を売却する代わりにまとまった資金を得て、売却後は毎月家賃を払いながら同じ住宅での暮らしを維持する仕組みです。利用者はライフスタイルを維持したまま、売却資金を手にできます。

不動産担保ローンとは違い、リースバックでは不動産の所有権はリースバック会社に移ります。そのため、ご自身が想定する期間住み続けるのが困難な場合がある、家賃を支払えなくなると退去を迫られる可能性がある、条件によっては買い戻しが不可能になるなど、一定のリスクをともないます。

その他

金額がそれほど高額ではない場合には、担保や資産を必要としない資金調達法を考えてもよいでしょう。

ここでは、以下の資金調達法について解説します。

- クレジットカード(ビジネスカード)の活用

- 親族や友人に相談

しかし、いずれの方法にせよ、一定の期限内にご返済が必要である点に注意しましょう。

11.クレジットカード(ビジネスカード)の活用

個人事業主をはじめとする経営者を対象としたクレジットカードも、事業の資金調達に活用できます。ビジネスカードや法人カードと呼ばれるクレジットカードは、事業の経費支払いを目的に発行されるものです。

クレジットカードは当月利用分の金額を翌月に支払うため、支払いを先送りにできます。ポイント還元や付帯サービス、会計ソフトとの連携など、サービスが豊富なカードが多い点も魅力です。

ただし、翌月にご返済日はやってくるので、支払えるめどが付いている場合に活用しましょう。

12.親族や友人に相談

個人事業主として事業をしていると、広い人脈をお持ちの方も多いでしょう。そうしたネットワークが資金調達に役立つ場合もあります。

事業内容や日頃の状況をよく知る親族や友人であれば、お金の工面にも協力してくれる可能性があります。

ただし、親しい仲であっても他者からの借金に変わりありません。金額やご返済日など、お互いに納得の契約である旨を書面に残すことが大切です。

親族や友人からお金を借りることに抵抗がある方もいらっしゃるかもしれません。下記記事では、金銭的援助を依頼する際にどのように伝えるべきなのかを、どのような理由でお金を借りている人が多いのかのデータとともに解説しています。

また、親族や友人からお金を借りるのとは別に、SNSで知り合った人から融資を受けることを「個人間融資」といいます。このような融資では、貸金業に登録せずに融資をしている違法業者が介在する可能性があり、トラブルに巻き込まれる可能性がありますのでご注意ください。

個人間の融資の危険性については、下記記事で詳しく解説していますので、ぜひ参考にしてください。

個人事業主が資金調達を必要とするケース

個人事業主が資金調達を必要とするケースには、以下が挙げられます。

- 起業あるいは新規事業を始めるとき

- 事業を拡大するとき

- 不測の事態が起こったとき

詳しく見ていきましょう。

起業あるいは新規事業を始めるとき

個人事業主にとって資金調達が必要であり、また難しい時期とされるのが、起業時あるいは新規事業を始めるときです。

いずれも事業が軌道に乗るまでの1~2年は、売上があっても現金を確保するまでにタイムラグがあり、初期投資やランニングコストで支出が大きく膨らみます。加えて、金融機関からの融資を受けにくい、助成金や補助金の情報に詳しくないなど、資金調達にも苦労しがちです。

余裕をもって自己資金を準備しておく、利用可能な資金調達法を確認しておくなど、実現性がある計画を立てておくことが重要です。

運転資金については、下記記事で解説しています。

事業を拡大するとき

事業を拡大するときには、設備投資や新規出店などに、新たなコストがかかります。業績が安定していれば、金融機関から融資を受ける、公的な制度を利用するなど、さまざまな資金調達法を選べるでしょう。

しかし、開業時に比べると多忙になっている個人事業主が多く、申込みや手続きの多さから、なかなか行動を起こせないことも珍しくありません。

必要な経営情報の開示や準備に備えておく、取引先金融機関と信頼関係を築いておくなど、日頃からさまざまな事態を想定しておくとよいでしょう。

不測の事態が起こったとき

どのような事業でも、事業主の想定しない不測の事態が起こる可能性はあります。たとえば、得意先の倒産や、為替の変動に影響を受けた売上減少は、予測しづらい事態でしょう。

また、売上の急上昇にともなう仕入増加によって資金不足を招く恐れがあります。個人事業主であればこうした不測の事態に備え、適切に対応する力が必要です。そのためにも現金化しやすい流動性資金の確保で、資金繰りの悪化に備えましょう。

とっさの資金調達が難しいようなら、即日の融資に対応する個人事業主向けのカードローンがおすすめです。

個人事業主が資金調達する際に押さえておきたいポイント

個人事業主が事業に利用できる資金調達には、上記で紹介したとおり、さまざまな方法があります。目的やタイミング、状況に応じて使い分ければ、事業の開始や運営をスムーズに進めるのに役立つでしょう。

しかし、個人事業主が資金調達をするにあたっては、いくつか押さえておきたいポイントがあります。

以下のポイントについて解説しましょう。

- 使用用途を明確にする

- 余裕をもって準備する

- 個人事業主が利用できるものを選ぶ

- 開業届を提出する

- 確定申告をする

- しっかりした事業計画書を作成する

使用用途を明確にする

これまでお伝えしてきたとおり、融資や補助金制度・助成金制度など、資金調達の方法によっては受け取ったお金の用途が限定されています。

申請時とは違う使い方をすると使途違反となり、事業主としての信頼を損ない、資金調達の方法を失うことにもなりかねません。たとえば、補助金をほかの用途に使用してしまうと、補助金の返還を求められるだけでなく罰則が科されます。

使途を明確にしたうえで、その使途に合った資金調達方法を選択し、正しく利用することが重要です。

また、個人事業主は私的な財産と事業資金の線引きが曖昧になりやすいものです。調達した事業用の資金を個人の資金と混同して使用しないように注意してください。

余裕をもって準備する

資金調達の方法によっては、申請期限が明確に設けられています。

また、資金調達手段によっては申請から資金を手にするまでに数ヵ月かかる場合があるため、必要なタイミングで資金を手にできないことも考えられます。

資金調達手段ごとの入金までにかかる時間の目安は、以下のとおりです。

| 資金調達の方法 | 入金までにかかる時間の目安 |

|---|---|

| 金融機関から融資を受ける | 1週間〜2ヶ月 |

| ビジネスローンで借りる | 即日〜1週間 |

| ファクタリングを利用する | 即日〜5日間 |

| クラウドファンディングをおこなう | プロジェクトの実施期間により異なる |

| 補助金や助成金制度を利用する | 制度により異なる |

このように、金融機関から融資を受ける場合には、入金までに2ヵ月かかることがあります。また、補助金や助成金制度を利用する場合は、制度によって入金までにかかる時間が異なります。

そのため、事業に有効な資金調達をおこなうには余裕をもった計画と準備が大切です。現時点での利用予定に関わらず、個人事業主として利用できる資金調達の方法について、概要や仕組みをあらかじめ把握しておきましょう。

個人事業主が利用できるものを選ぶ

資金調達の方法を調べてみると、多種多様な融資商品や制度などがあります。しかし、いくら使用目的が制度にかなったものでも、個人事業主が対象外であれば利用できません。

個人事業主が対象であるかどうか、さらに対象である場合には事業規模に制限があるかどうかなど、ご自身が利用可能な資金調達の方法であることを確認しておくことも重要です。

個人事業主を対象としていても、事業の設立年度(開業届の提出時期)や確定申告の有無で利用対象外となってしまうこともあります。利用要件に見落としがないように注意してください。

開業届を提出する

開業届とは、新たに事業を始めたことを申告するための届出です。原則として事業開始日から1ヵ月以内に提出する必要がありますが、提出しなくても罰則はありません。

ただし、公的な支援制度の申請時に必要となる場合があるほか「確定申告の青色申告ができる」「小規模企業共済に加入できる」などのメリットもあります。開業届がまだの場合は資金調達前に提出しておくとよいでしょう。

確定申告をする

個人事業主は公的機関や金融機関から融資を受ける場合、確定申告をおこなうことが求められます。利益を出して納税していることを示すことで、融資を受けられる可能性が高まります。

基本的に個人事業主の方は、納税が必要な場合、融資の有無に関わらず確定申告をしなくてはなりません。普段からきちんとおこない、余裕をもって準備しましょう。

しっかりした事業計画書を作成する

融資を受ける際の審査において、事業計画書は重要な指標となります。事業計画書を提出する目的は、事業によって利益があがり、融資された資金を返済できる計画であることを、公的機関や金融機関などに対して過不足なく説明することです。実現性の高い数字を示し、説得力のある計画書を作成しましょう。

事業計画書として決められたフォーマットはありませんが、記載する主な項目は以下のとおりです。

- 創業者のこれまでの経歴や強み

- 市場環境

- 競合分析

- 顧客のニーズ

- 事業の内容

- マーケティング戦略

- 事業スケジュール

- 参加メンバーのプロフィール

- 要員計画・返済計画(必要な資金の金額と調達方法)

- 売上・収支計画 など

カードローンを利用する際の注意点

カードローンは返済義務のある資金調達方法です。お借入れとご返済に関しては、以下の点に注意しましょう。

- お借入れの前に返済計画を立てておく

- 金利や無利息期間などの契約内容をしっかり確認する

- 余裕があるときは多めに返済する

お借入れの前に返済計画を立てておく

お借入れの前には契約内容をよく確認し、ご返済が困難にならないように返済計画を立てておくことが大切です。

カードローンは利用限度額の範囲であれば繰り返しお借入れが可能ですが、追加でお借入れをするとご返済期間が長くなるリスクがあります。

お利息は、お借入れ額(元金)と貸付利率(年率)、お借入れ日数分で計算しますので、ご返済が長期化するほど総返済額が多くなります。不必要なお借入れはせず、早めの完済を心がけるのも、カードローンを上手に利用するポイントです。

レイクではご返済のシミュレーションができます。返済計画を立てる際の目安として、お役立てください。

金利や無利息期間などの契約内容をしっかり確認する

カードローンをご利用の際は、必ず金利やご利用限度額などのご契約内容をご確認ください。また、無利息サービスをご利用の場合は、いつまで無利息期間が適用されるのかもご確認ください。

レイクでは、Webでお申込み、はじめてご契約などの諸条件を満たしたお客さまは365日間の無利息サービスをご利用いただけます。

- 365日間無利息

ご利用条件:Web申込み・はじめてのご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)かつご契約後59日以内に収入証明書類の提出とレイクでの登録完了が必要

上記ご利用条件を満たさない方は60日間無利息または30日間無利息をご利用いただけます。

- 60日間無利息(Web申込みかつはじめてのご契約、ご契約額が50万円未満)

- 30日間無利息(自動契約機または電話申込みかつはじめてのご契約)

さらに、「1秒診断」では、簡単な項目を入力するだけで、お借入れが可能かどうかを事前に診断することも可能です。

なお、レイクの無利息期間開始日は「ご契約日の翌日から」となります。「お借入れ日の翌日から」ではありませんのでお気をつけください。

また、無利息期間経過後は通常金利が適用されます。

無利息期間中にもご返済日があります。会員ページでご返済日をご確認いただき、ご返済に遅れないようご注意ください。なお、ご返済が遅れた場合など、無利息期間が終了いたします。

余裕があるときは多めに返済する

カードローンは約定返済額よりも多めの金額をご返済すると、予定よりも早くご利用残高を減らすことが可能です。家計に余裕が出たら、なるべく多めのご返済をしましょう。

利息の計算式は、以下のとおりです。

利息=お借入れ額×貸付利率(年率)÷365日×お借入れ日数

つまり、早く返済するほど利息は少なくなります。利息の負担を減らすためにも、家計に余裕がある場合は多めの金額を返済しましょう。

レイクではいつでも多めの返済が可能です。返済方法については、こちらで詳しく解説していますので、ぜひ参考にしてください。

個人事業主の資金調達に関するよくある質問

個人事業主が利用できる資金調達方法について、疑問をお持ちの方も多いでしょう。

ここでは、以下のよくある質問にお答えします。

- 個人事業主が資金調達する際はどのような書類が必要ですか?

- 個人事業主向けのカードローンはいくらまで借りられますか?

- 審査結果の連絡までどのくらい時間がかかりますか?

個人事業主が資金調達する際はどのような書類が必要ですか?

必要な書類としては、以下のようなものが挙げられます。

- 事業計画書

- 返済計画書

- 確定申告書

- 納税証明書

- 利益や財務状況が確認できる書類 など

資金を調達するには、こうした書類を漏れのないように準備し、提出する必要があります。書類に不備があった場合、資金調達ができなかったり遅れたりすることがあるので、注意しましょう。

個人事業主向けのカードローンはいくらまで借りられますか?

最大いくらまでお借入れができるかは、審査の結果によります。

貸金業者に適用される「貸金業法」では「総量規制」として、お客さまがお借入れ可能な総額は年収の3分の1までと定められています。

ただし、個人事業主さま向けカードローン「レイク de ビジネス」は、個人事業主の事業性資金であれば、年収の3分の1を超えるお借入れも可能です。この場合500万円までお借入れできます。

「レイク de ビジネス」については、こちらで詳しく解説しています。

審査結果の連絡までどのくらい時間がかかりますか?

レイクでは、動契約機にて19時30分(日曜日は19時)までにお手続き完了で、即日のお借入れが可能です。

すぐに審査結果が確認できない場合は、審査完了次第、メールまたはお電話でお知らせします。ただし、夜間のお申込みや審査の混雑状況によっては、ご連絡までにお時間がかかることがあります。

お借入れをお急ぎの場合のご契約手続きについては、こちらで詳しく解説していますので、ぜひ参考にしてください。

まとめ

個人事業主が利用できる資金調達の方法はさまざまです。方法によって対象となる条件や調達できる資金の金額が異なるため、状況に応じて選択しましょう。

注意したい点は、多くの方法で実際に資金を手にできるまでに時間がかかる点です。早急に資金を用意したい場合には、個人事業主向けのカードローンをおすすめします。

レイクの個人事業主さま向けカードローンやご返済シミュレーションについては、こちらで詳しく解説していますので、参考にしてください。

監修者:

金子 賢司(かねこ けんじ)

プロフィール:

東証一部上場企業(現在は東証スタンダード)で10年間サラリーマンを務めるなか、業務中の交通事故をきっかけに企業の福利厚生に興味を持ち、社会保障の勉強をはじめる。以降ファイナンシャルプランナーとして活動し、個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間約100件のセミナー講師なども務める。趣味はフィットネス。健康とお金、豊かなライフスタイルを実践・発信しています。

資格情報:

CFP