運転資金は事業継続に欠かせない資金!

不足の原因や調達方法

更新日:2026年6月29日

公開日:2022年8月30日

黒字にもかかわらず、資金繰りが苦しいと感じたことがある方は多いのではないでしょうか。仕入れや人件費の支払いに追われ、慢性的な現金不足に悩む事業者も少なくありません。利益が出ていても、運転資金が不足すれば事業は立ち行かなくなります。

運転資金とは、事業の立ち上げから継続、成長に欠かせないお金です。資金繰りの不安を軽減するには、運転資金について正しく理解したうえで、適切に管理する必要があります。本記事では、運転資金の概要や混同しやすい用語との違いを解説するとともに、運転資金の種類や不足する原因、効果的な調達方法などを紹介します。

運転資金とは事業存続に必要なお金のこと

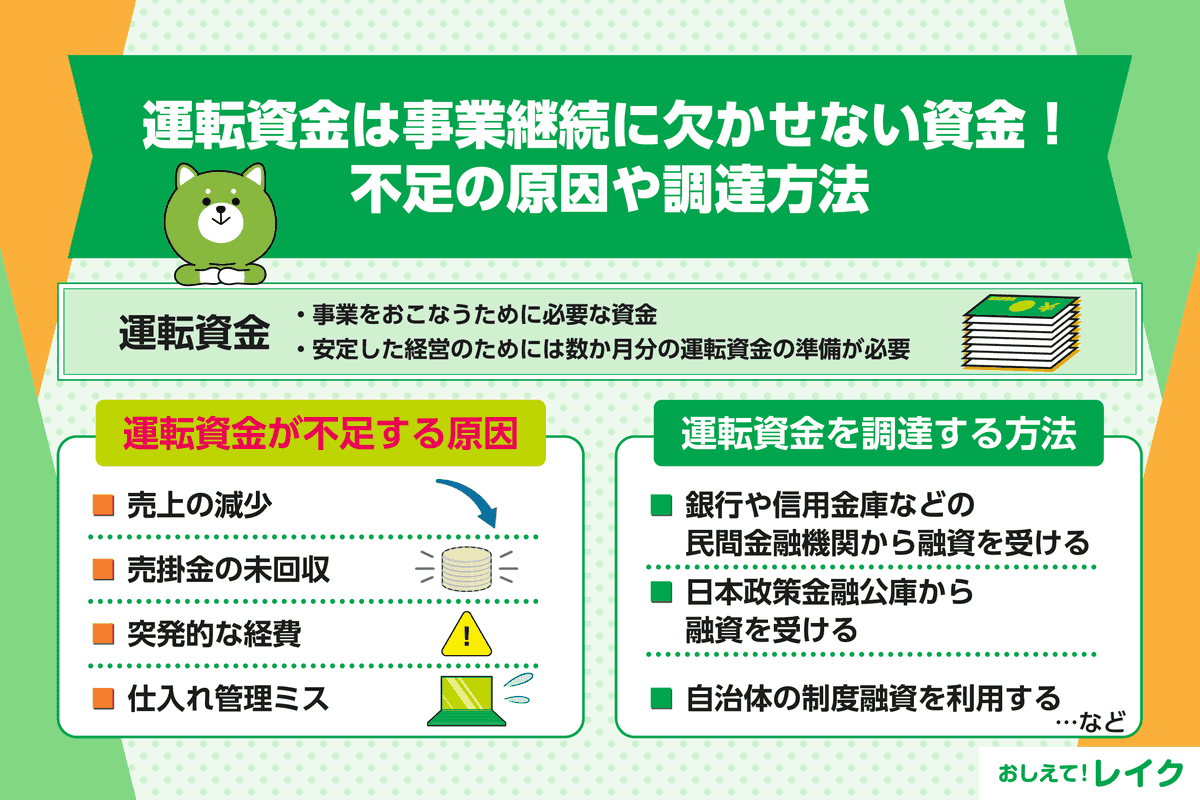

運転資金とは、企業や個人事業主などが事業をおこなうために必要な資金のことです。

起業する際は創業資金に加え、半年から1年分の運転資金、生活費なども用意しておいた方がよいでしょう。

運転資金が不足すると事業を継続できなくなり、場合によっては廃業することにもなりかねません。現在の事業に必要な資金だけでなく、今後数ヵ月分の運転資金を準備しておくことで、安定した経営を実現できます。

なお、ここでは運転資金とよく似た用語として、以下2つとの違いを解説します。

- 設備資金との違い

- キャッシュフローとの違い

設備資金との違い

運転資金と混同されやすいものに「設備資金」があります。設備資金は、建物や機械、車両などの固定資産を購入・導入するために用いられる資金で、比較的まとまった金額になる点が特徴です。

一方、運転資金は仕入れや人件費、光熱費など、日常的な事業運営に必要な支出をまかなう資金を指します。

また、資金の回収期間や調達方法にも違いがあります。設備資金は長期的な投資となるため、「長期借入れ」で調達するケースが一般的です。一方の運転資金は、短期間での資金繰りを目的としており、多くの場合「短期借入れ」で対応します。

キャッシュフローとの違い

「キャッシュフロー」も、運転資金と混同されやすい用語の一つです。キャッシュフローは、一定期間における現金の出入りを時系列で表します。

一方、運転資金は仕入れや人件費など日常的な支出に充てる資金を、「売掛金」「在庫」「買掛金」などの会計上の項目から算出します。実際には未入金の売上や未払費用など現金以外の資産も含まれるためキャッシュフローとは異なります。

在庫や売掛金が増えると、帳簿上は黒字であっても、手元の現金が不足し、取引先への支払いができないという場合が考えられます。運転資金の不足を防ぐためには、適切なキャッシュフロー管理が欠かせません。

運転資金は固定費と変動費に分けられる

運転資金は以下の2つに大別されます。

- 固定費

- 変動費

それぞれどのような費用が含まれるのか、詳しく見ていきましょう。

固定費

固定費とは、売上高の増減に関わらず常に発生する費用です。例えば、人件費や物件賃貸料などは、ほぼ毎月一定なので固定費に該当します。

月単位、年単位でおおよその金額が決まっているので、予算を立てやすいという特徴があります。半面、削減しづらいため、運転資金における固定費の割合が大きい場合は、十分な売上が確保できないと事業継続が厳しくなるでしょう。

変動費

変動費とは、売上と連動して日々変動する費用のことです。例えば、取引の状況によって変動する仕入れ費用や荷造運賃などは、変動費に該当します。

月単位、年単位で予想することは難しいため、予算を立てにくく、事業規模や業態によって金額や割合が異なる特性を持ちます。

そのため、運転資金における変動費の割合が大きい場合は、売上が伸びても利益は大幅には増えません。

資金の項目

運転資金には、さまざまな資金が含まれます。主に発生する費用の例は以下のとおりです。

| 分類 | 項目 |

|---|---|

| 人件費 | 給与、社会保険料、福利厚生費、通勤交通費など |

| 事業所・店舗維持費 | 家賃、管理費・共益費、水道光熱費、修繕費、駐車場使用料、更新料など |

| 仕入れ | 商品仕入れ、材料費、加工費、外注費など |

| 用品・備品費 | 事務用品費、消耗品費など |

| 営業諸経費 | 通勤以外の交通費、運送費、通信費、会議費、接待交際費、広告宣伝費、販売促進費、各種リース料、教育・研修費、租税公課など |

| その他 | お借入れ金返済元金、お借入れ金支払利息、納税準備金など |

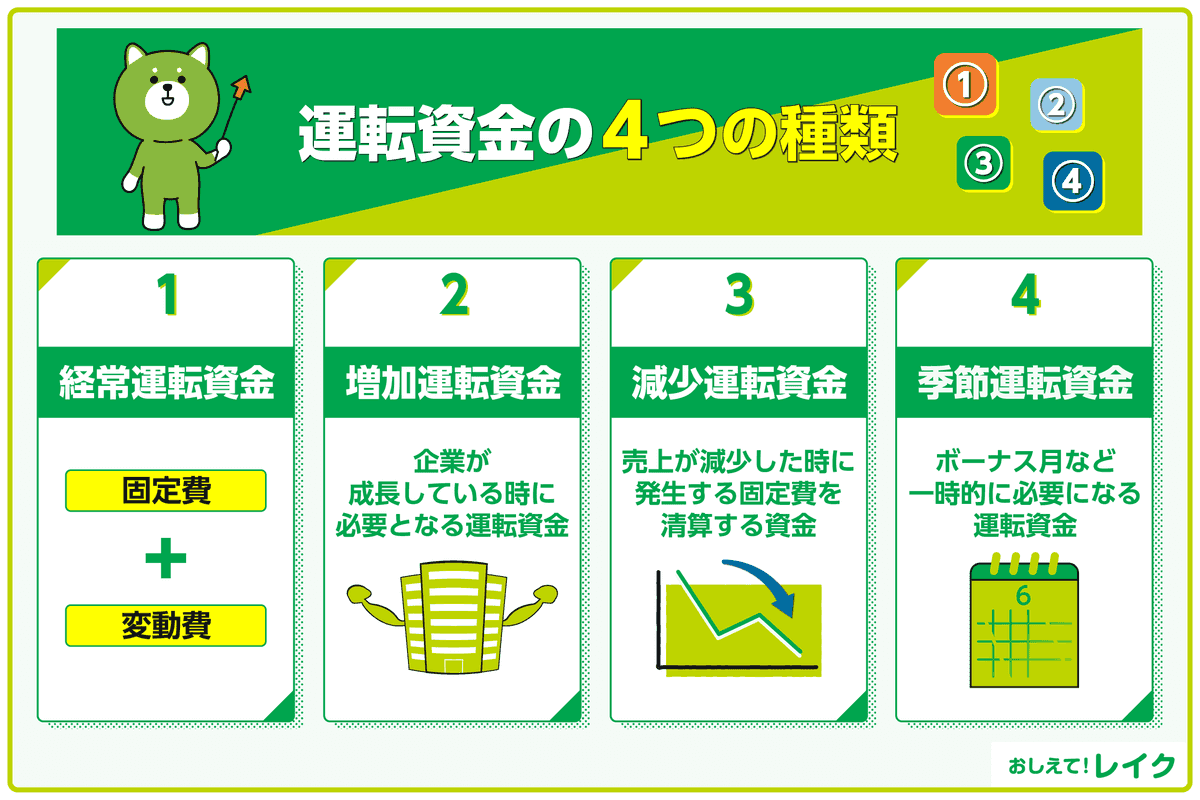

運転資金の4つの種類

運転資金は、目的によって主に次の4つの種類に分けられます。

- 経常運転資金

- 増加運転資金

- 減少運転資金

- 季節運転資金

それぞれの違いについて、分かりやすく解説します。

経常運転資金

事業を維持・運営していくために、恒常的に必要となる資金を「経常運転資金」と呼びます。人件費や事業所の家賃、仕入れに対するお支払いなど、固定費と変動費を合わせたすべての資金です。

一般的に、「運転資金」といえば経常運転資金を指します。事業を円滑に進めるためにも、経常運転資金を適切に準備しておきましょう。

増加運転資金

売上が増加し、企業が成長しているときに必要になる運転資金が「増加運転資金」です。事業規模が拡大すると、仕入れなどの変動費が増加するだけでなく、社員が増えたり大きな事務所に移転したりして人件費・賃料などの固定費も増加します。

十分な増加運転資金を用意していないと、事業が順調で黒字であるにもかかわらず、お支払いに必要な資金の不足で倒産する「黒字倒産」になりかねません。資金不足の状況において事業をさらに成長させるためには、金融機関から融資を得るなどの資金調達が必要になる場合があります。

減少運転資金

経営不振になり、売上が減少しているときに必要となる資金を「減少運転資金」と呼びます。一時的に売上が減っても、人件費や家賃などの固定費は発生します。また、掛取引での仕入れ代金は買掛金となっているため、清算するための資金も必要になります。

減少運転資金が必要な状態が続くと、固定費がかさみ、経営不振に陥ります。こうした状態から脱却するためには、売上を向上させる対策を練り、状況を改善させる必要があります。

季節運転資金

特定の時期だけ、通常より多く必要となる運転資金が「季節運転資金」です。例えば、夏・冬などのボーナス月は、ほかの月と比べて人件費が増えます。

また、夏はあまり売上が出ない冬向けの商品を扱う事業、大型連休のある月は利用率が下がるビジネスマン向けの事業などは、ほかの月よりも運転資金が減る時期があります。反対に、お正月やクリスマスなどのイベントに関連する商品を扱っている場合は、仕入れが通常月より増える時期があるでしょう。

決まった時期に運転資金が増加する、あるいは減少することがあらかじめ分かっているため、事前に予算を立てることができます。特に運転資金が増加するときは、前もって資金を貯めておき、売上増加のチャンスを逃さないようにしてください。

運転資金のめやす

運転資金は、月間経費の3〜6ヵ月分を確保しておくとよいとされています。ただし、業種や事業形態によって求められる資金の水準は異なるため、この指標はあくまでもめやすです。

例えば、店舗を運営している場合は、家賃や仕入れ、光熱費、人件費といった毎月の支出を洗い出し、売上サイクルも考慮したうえで、確保しておく運転資金を検討する必要があります。無理のない経営をするためには、自社の資金状況を踏まえて試算することが大切です。

運転資金の計算方法

運転資金は、以下の計算式で求めます。

運転資金=売上債権+棚卸資産-仕入債務

売上債権とは、売上の対価として将来的に金銭を受け取る権利であり、売掛金ともいわれます。商品を取引先に売ったものの、代金を得ていないときには、売掛金が発生します。

また、棚卸資産とは、「商品」「半製品」「原材料」などの形で保管あるいは輸送している在庫のことです。在庫が多いときは仕入れを減らせるというメリットがありますが、資金の流れが滞ることもあります。

仕入債務とは、商品などを仕入れたときの未払金(買掛金)のことです。取引先から商品を買ったものの、代金を支払っていないときには買掛金が発生します。

運転資金が不足する4つの原因

運転資金が不足する理由は、経営判断のミスや外部要因などさまざまです。代表的な原因は以下の4つです。

- 売上の減少

- 売掛金の未回収

- 突発的な経費

- 仕入れ管理ミス

それぞれの原因を詳しく解説します。

売上の減少

売上が減少すると、仕入れや人件費などの固定費に対して資金が追いつかなくなります。売上の回復には時間がかかる可能性が高い一方で、毎月の固定費は継続するため、資金繰りが悪化しかねません。

こうした状況が続けば、手元の資金が不足し、運転資金の確保が難しくなります。早めに支出の見直しや追加資金の確保を検討することが大切です。

売掛金の未回収

売上を計上しても、入金までの期間が長引けば、手元資金が不足するおそれがあります。さらに、取引先の倒産や入金の遅延が起これば、予定していたタイミングで資金を得られず、資金繰りが一気に厳しくなるケースも少なくありません。

とくに卸売業や製造業など、売掛金の比率が高い業種では、わずかな回収遅れでも連鎖的に資金繰りを圧迫し、運転資金にも大きな影響を及ぼします。

突発的な経費

機械の故障や設備の修繕、自然災害、トラブル対応など、想定外の支出が発生した場合も、運転資金の不足につながる可能性があります。こうした突発的な出費に対する備えがないと、手元の資金が一気に減少し、資金繰りが悪化しかねません。

とくに小規模な事業では、予期せぬ支出が経営に与える影響が大きくなりやすいため注意が必要です。

すぐにお金が必要になった場合の手段については、以下の記事で詳しく解説していますので、参考にしてください。

仕入れ管理ミス

売上の見込みを誤って仕入れすぎると、在庫が過剰になり、資金が滞留してしまいます。在庫の回転率の低下は運転資金の循環悪化につながり、結果として資金繰りを逼迫させる要因となりかねません。

運転資金が足りない場合の3つの対処法

運転資金が不足すると経営の安定性が揺らぐため、早期の対応が不可欠です。主な対処法として以下の3つが挙げられます。

- 入金サイクルの適正化を図る

- 資金繰り表を活用する

- 固定費やコストを見直す

ここでは、それぞれの対処法を解説します。

入金サイクルの適正化を図る

売掛金の入金サイクルを短くできれば、資金の確保がスムーズになります。そのためには、請求書の発行や入金確認を迅速におこない、必要に応じて早めに督促するなど、入金遅れを防ぐ意識が大切です。

また、取引条件を見直し、可能であれば「早期入金」や「契約時の前受け」などの契約形態を取り入れる方法も、資金繰りの安定化につながります。

資金繰り表を活用する

資金不足の予兆を早めに把握するには、資金繰り表を活用した入金タイミングの可視化が効果的です。毎月のキャッシュフローの記録・分析により、資金計画の進捗状況の管理が容易になります。

さらに、融資や助成金を検討する際は、資金繰り表が説得力のある資料として活用できます。

固定費やコストを見直す

家賃や人件費、通信費を含む固定費の見直しも、運転資金の不足を解消する方法の一つです。不要なサービスや契約を解約するほか、仕入れ条件の再検討も日々の支出抑制につながります。

ただし、コスト削減は一時的な対策ではなく、継続的な経営改善の一環として取り組むことが大切です。定期的に支出を見直し、効率的な資金運用を意識しましょう。

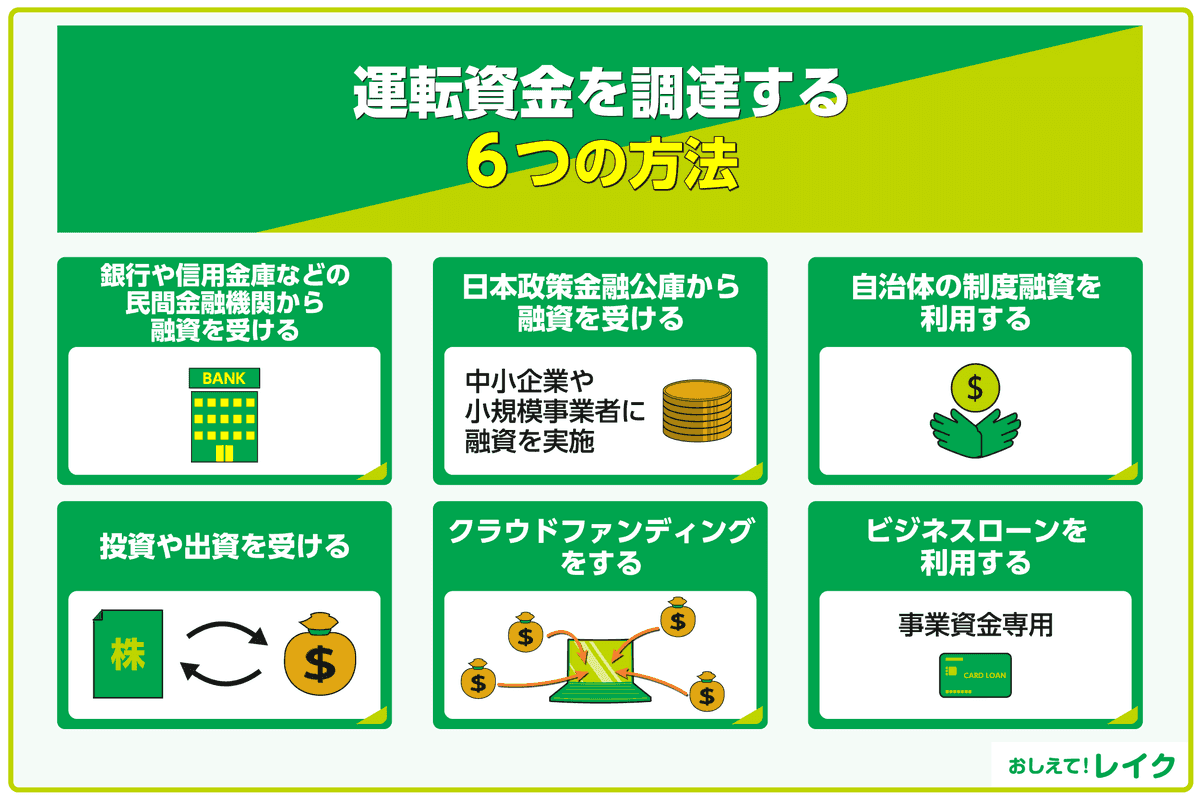

運転資金を調達する6つの方法

起業するときや事業を拡大するときなどは、まとまった運転資金を準備しておくことが必要です。運転資金の調達方法をいくつか紹介します。

- 銀行や信用金庫などの民間金融機関から融資を受ける

- 日本政策金融公庫から融資を受ける

- 自治体の制度融資を利用する

- 投資や出資を受ける

- クラウドファンディングをする

- ビジネスローンを利用する

それぞれの資金調達方法の特徴やメリット、注意点について説明します。

銀行や信用金庫などの民間金融機関から融資を受ける

資金調達方法として、まず思いつくのが銀行や信用金庫などの民間金融機関からの融資ではないでしょうか。既に取引をしている金融機関があるなら、担当者に融資の相談をしてみてください。取引したことがない金融機関でも、次の流れで審査に通過すれば融資を受けられます。

- 融資の申込み(窓口で相談。金融機関によってはWeb申込みも可能)

- 審査

- 審査に通過した場合は契約・お借入れ

銀行は株主の利益を優先する株式会社です。大企業だけでなく中小企業も、銀行から融資を受けられます。ただし、地方銀行は営業エリアが決まっているため、地域内の企業しか融資を受けられません。

また、信用金庫は地域の利用者・会員の相互扶助を目的とした金融機関であるため、地域の中小企業や個人が主な取引先となります。営業エリアは決まっていて、ほかの地域の企業・個人は原則として利用できません。

日本政策金融公庫から融資を受ける

日本政策金融公庫とは、民間金融機関の金融を補完することを目的とした公的金融機関です。国の政策に基づいて中小企業や小規模事業者に融資を実施し、事業資金調達や事業拡大を支援します。

以下の流れで、日本政策金融公庫からの融資を受けます。

- 日本政策金融公庫の窓口で相談

- 決算書や納税証明書などの審査に必要な書類の提出

- 審査

- 審査に通過した場合は契約・お借入れ

自治体の制度融資を利用する

制度融資とは、地方自治体が金融機関や信用保証協会と連携して行う融資の制度です。企業は、信用保証協会の保証を受けることで民間金融機関からの融資を受けやすく、各自治体が利子補給や保証料の一部助成を行うことで資金調達コストを軽減することができます。

制度融資は、自治体によって申請方法や利用できる金融機関が異なります。各自治体の信用保証協会やホームページで確認してください。

ここまで解説してきたような融資の種類、審査のポイントについては、下記記事でも詳しく解説しています。

投資や出資を受ける

出資とは、将来的な利益を見込んで、株式などと引き換えに資金を提供することです。なお、会社に対して資金を出す行為そのものを「投資」と呼びます。

上場企業の場合、新規に株式を発行して、不特定多数の投資家から資金を募る方法が一般的です。一方、非上場企業は株式市場で資金を募れないため、ベンチャーキャピタルや個人投資家などから出資を受けることになります。

いずれも、出資を受けたときは出資額に応じて株式を提供します。ただし、株式は会社の経営権でもあるため、大半を別の出資者に保有されると、その出資者の意向が経営に大きく影響する可能性があるため注意が必要です。

クラウドファンディングをする

クラウドファンディングは、インターネットを通じてプロジェクト単位で資金提供を募る仕組みです。新規事業を始めるときなどに利用されることがあります。

クラウドファンディングを利用すると、非上場企業や個人も不特定多数の投資家から出資を募ることができます。投資家に支払われるリターンによって、クラウドファンディングは次の3つのタイプに分けられます。

- 購入型:物品や権利をリターンとして提供

- 金融型:株式や配当をリターンとして提供

- 寄付型:リターンなし

ビジネスローンを利用する

ビジネスローンとは、銀行や消費者金融などが扱っている事業資金専用のローンのことです。運転資金だけでなく創業資金や設備投資資金、買掛金のお支払いなど幅広く利用することができます。

ビジネスローンのなかには、カードローンタイプ(事業者用カードローン)もあります。個人用のカードローンと同じく、審査によって利用限度額が定められ、限度額の範囲内であれば繰り返しお借入れすることが可能です。

法人向けの事業用カードローンは個人向けカードローンとは異なり、総量規制が適用されないため、年収の3分の1を超える金額を借りられることがあります。また、法人だけでなく個人事業主も利用できるカードローンもあります。

なお、レイクでは丁寧にサポートさせていただきますので、お借入れがはじめてのお客さまでも安心です。

ビジネスローンの種類や即日融資を受けるためのポイントについては、下記記事でも詳しく解説しています。

事業者向けカードローンを利用する際の4つの注意点

カードローンは早急に運転資金が必要になった際に頼りになりますが、利用にあたっての注意点があります。事業者向けのカードローンを利用する際の主な注意点は下記のとおりです。

- 事業実態の確認がある

- 実際に適用された金利や契約内容を確認する

- 毎月の返済計画を立ててからお借入れする

- 余裕がある場合は多めの金額を返済する

それぞれについて以下で詳しく紹介するので、カードローンの利用を検討する前の参考にしてください。

事業実態の確認がある

事業者向けの融資はほとんどの場合、申込みの際に事業実態の確認があります。具体的には、事業についての現状や収支、資金繰りの見通しなどを聞かれる場合があります。

また、確定申告書類や事業計画書など事業関連書類の提出を求められる可能性があるので、申込む前にどのような書類が必要になるのか確認し、準備をしておきましょう。

実際に適用された金利や契約内容を確認する

カードローンでは、審査結果によって利用可能額や適用金利が個別に決められます。

カードローンを計画的に利用するには、自身の契約内容を確認し、利用可能額や適用金利、毎月のご返済日やご返済額などをしっかりと把握しておくことが大事です。

カードローンの金利・利用限度額については、下記記事でも詳しく解説しています。

金利の仕組みや計算方法についても分かりやすい内容になっておりますので、ぜひ参考にしてください。

毎月の返済計画を立ててからお借入れする

お借入れをおこなうと毎月のご返済が始まります。滞りなくご返済していくためには、毎月のご返済額を含めた資金管理が大切になります。

事前に毎月のご返済額を考慮した収支を計算しておくことで、どのくらいの金額であれば無理なくご返済ができるかが把握できるでしょう。

ご返済額やご返済日を考慮せずに無理なお借入れをしてしまうと、収支のバランスが崩れてしまい、ご返済が滞ってしまう可能性もあります。

カードローンのご返済方法や返済期日に遅れてしまった場合に生じる影響については、下記記事でも解説していますので参考にしてください。

余裕がある場合は多めの金額を返済する

基本的に、ご返済期間が長期化するほど支払う利息が増え、総支払額も多くなります。

そのため、ご返済計画を立てたうえで、資金に余裕があるときには多めにご返済し、早めの完済を心がけることが大切です。

カードローンの利息は、以下の計算式で算出されます。

利息=お借入れ額×貸付利率(年率)÷365日(うるう年は366日)×お借入れ日数

レイクではWeb返済サービスや銀行振込みで一括返済ができます。また、毎月の最低ご返済額以上での追加のご返済も、Pay払い・Web返済サービス・口座振替サービス・銀行振込み・スマホATM取引・提携ATMにて可能です。

早めのご返済は総支払額を抑えることにつながるため、資金に余裕がある際にはご活用ください。

まとめ

運転資金は、事業を継続するために必要な資金です。事業規模が大きくなった場合などには運転資金が増えるため、資金調達が必要になることがあります。事前にどの程度の金額が必要か見積もり、計画的に準備するようにしてください。

資金調達を急ぐときには、ビジネスローンの利用も検討してください。ただし、無理のないご返済計画を立ててから利用するようにしましょう。

監修者:

大竹 麻佐子(おおたけ まさこ)

プロフィール:

証券会社、銀行、保険会社など金融機関での勤務を経てFP事務所開業。より豊かに自分らしく生きるためには、「お金と向き合うこと」が大切との想いから、相談・執筆・講師として活動。知識だけでない経験を踏まえたアドバイス、そしてサポートを提供。

保有資格:

CFP、相続診断士