引落し日に口座が残高不足だった場合の対処法!

放置するリスクや予防策も紹介

更新日:2026年6月29日

公開日:2022年9月30日

引落し日に口座残高が足りないことに気付いて慌てたという経験はないでしょうか。急な出費や収入の遅れなど、予期せぬ事態で残高不足に陥ることは誰にでもあり得ますが、適切な対処法を知っていれば大きな問題に発展せずに済みます。

本記事では、引落し日に口座残高が不足した場合の具体的な対処法を解説。また、放置することで生じるリスクや、今後の予防策についても詳しくご紹介します。ぜひ参考にしてください。

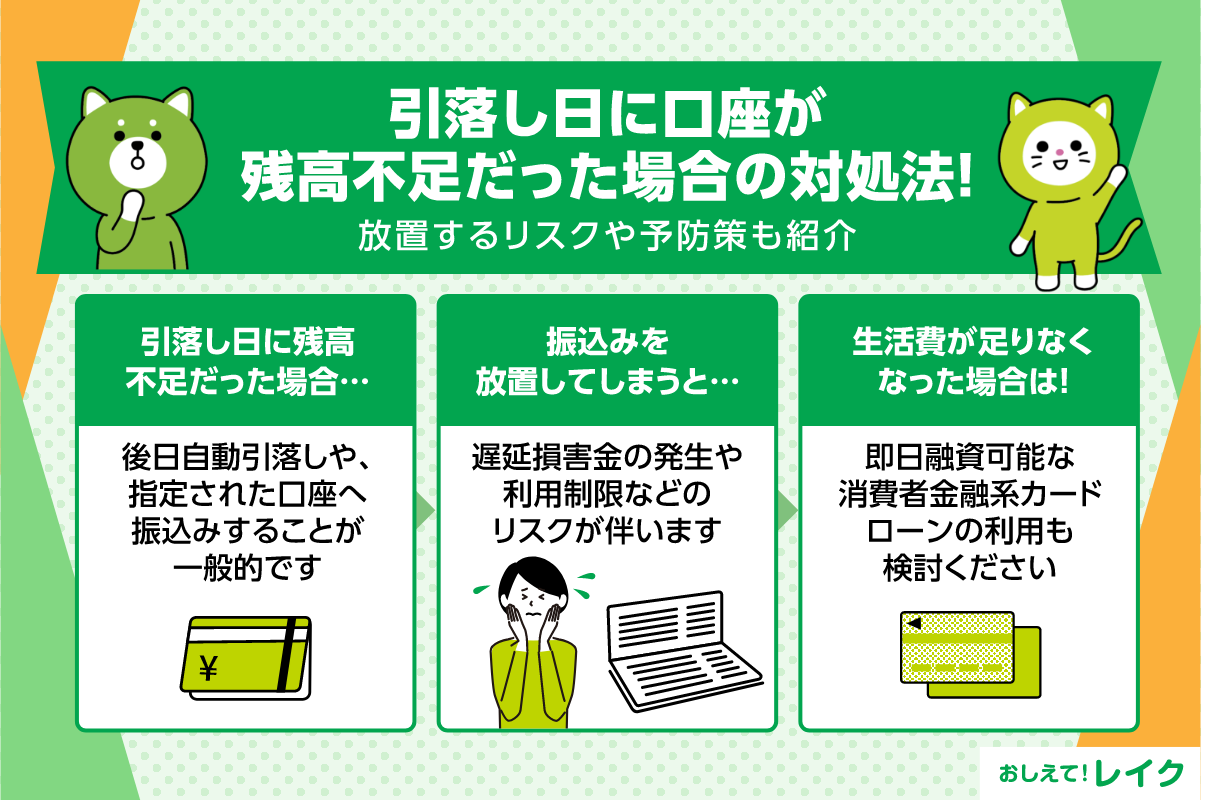

引落し日に口座が残高不足だった場合に起こること

指定した口座が残高不足で引落しができない場合は、一般的に下記のいずれかの状況になります。

- 後日、自動引落しになる

- 指定口座へ振込むよう通知がくる

- コンビニ払込取扱票が送付されてくる

それぞれの状況になった際の対応について解説します。

後日、自動引落しになる

カードローン会社やクレジットカード会社によっては、引落しができなかった場合に再引落しを実施している場合があります。再引落しまでに口座に入金しておくと、自動的に引落しされます。もし利用中のカードローン会社やクレジットカード会社が再引落しに対応している場合は、再引落し日を確認し、口座振替指定の口座に入金しておきましょう。

指定口座へ振込むよう通知がくる

すべてのカードローン会社やクレジットカード会社が再引落しを実施しているわけではありません。カードローン会社、クレジットカード会社によっては、返済・支払いができなかった方に連絡し、指定の口座に振込むように伝える場合があります。

なお、指定の口座に振込む場合、振込手数料は利用者負担となることが一般的です。振込み額や振込む際の名前(番号)などを指定されるので、細部まで確認してから振込みましょう。

コンビニ払込取扱票が送付されてくる

カードローン会社やクレジットカード会社によっては、引落し日に引落しができないと、利用者にコンビニ払込取扱票を送付する場合があります。コンビニ払込取扱票には支払い期限が印刷されているので、遅れずに支払いましょう。

なお、コンビニ払込取扱票の発行手数料を後日請求されることもあります。

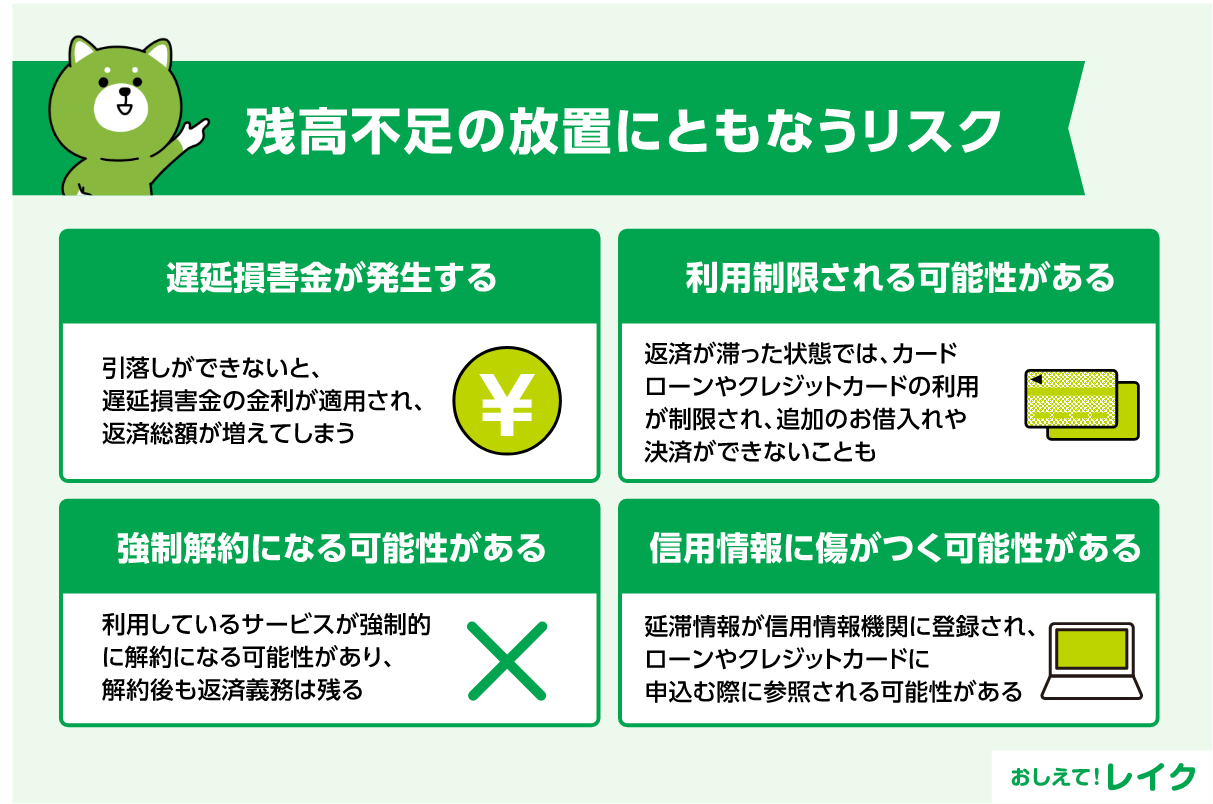

残高不足の放置にともなうリスク

残高不足で引落しができていない場合は、早急に入金する、カードローン会社やクレジットカード会社に連絡するなどの対応が必要になります。もし、残高不足を放置してしまった場合、次の事柄が起こる恐れがあります。

- 遅延損害金が発生する

- 利用制限される可能性がある

- 強制解約になる可能性がある

- 信用情報に傷がつく可能性がある

- 法的措置を取られる可能性がある

それぞれ詳しく解説します。

遅延損害金が発生する

引落しができないと、お借入れ額や未払い金に遅延損害金の金利が適用されることになります。もともと適用されている金利よりも高くなることが一般的なので、総返済額が増えてしまいます。

利用制限される可能性がある

返済や支払いが滞った状態では、カードローンやクレジットカードの利用が制限される可能性があります。

カードローンの返済が遅れているときは、追加のお借入れができないことが多いでしょう。また、クレジットカードの支払いが遅れているときは、クレジットカード決済ができなくなる可能性があります。

強制解約になる可能性がある

未払いのまま放置すると、強制的に解約となる可能性があります。強制解約になっても返済の義務は残るため、返済や支払いが遅れた分のお利息や手数料も支払わなければなりません。

信用情報に傷がつく可能性がある

滞納や強制解約などの情報は信用情報機関に登録されます。信用情報機関に登録された情報は相互交流ネットワークを介して、ほかの信用情報機関に共有されることになります。各信用情報機関に加盟する会員会社は、登録されている特定の信用情報を利用できるため、ローンやクレジットカードを申込むと、申込み先が滞納や強制解約の事実を知ることになるので注意してください。

自身の信用情報を確認する方法や注意点については、下記記事で詳しく解説しています。

法的措置を取られる可能性がある

残高不足による滞納が3ヵ月以上続くと、クレジットカード会社は債権回収のために法的措置を講じる可能性があります。法的措置を講じるというのは、訴訟を起こされるということです。

クレジットカード会社や債権回収会社が裁判の申立てをおこなって受理されると、自宅に支払督促や訴状が送付されてきます。これをさらに放置すると、給与や預金口座、財産の差し押さえなどの強制執行に発展する恐れがあるため、ただちに対応が必要です。

引落し日に残高不足だった場合の対処法

引落し日に残高不足と気付いた際は、次の2つを実施してください。

- すぐに不足分を入金する

- 利用しているカード会社に連絡する

それぞれの方法について解説します。

すぐに不足分を入金する

カードローン会社やクレジットカード会社によっては、引落し日に何度か引落しを実施することがあります。当日、残高不足で引落しができていないことに気付けば、再引落しのタイミングに間に合うこともあるので、不足分を入金しておきましょう。

利用しているカード会社に連絡する

カードローン会社やクレジットカード会社によって異なりますが、再引落しではなく別口座への入金や請求書払いとなることがあります。利用している会社に連絡すれば、何をいつまでにすればいいのか教えてもらえるので早めに連絡をしてください。

残高不足をすぐに解消できない場合も早急に連絡する

手元にお金がなく、残高不足をすぐに解消できない場合でも、カードローン会社やクレジットカード会社に連絡することが大切です。率直に状況を説明し、支払い方法や支払い日について相談してください。絶対に放置や無視はしないことが重要です。

引落し日の残高不足を防ぐ方法5つ

引落し日に残高不足にならないためには、引落し日と引落される金額を確認することが大切です。定期的に会員ページなどで、次回の引落し日や引落される金額を確認する習慣をつけておきましょう。

そのほかにも、次の5つの方法で残高不足を回避できることがあります。

- スマートフォンなどでリマインドする

- 通知サービスを利用する

- 給与振込み口座と引落し口座を同じにする

- 自動振込み設定を利用する

- クレジットカードの利用限度額を下げる

それぞれの方法を解説します。

スマートフォンなどでリマインドする

スマートフォンなどのスケジュール機能にご返済日を登録し、アラート通知の設定をしておきましょう。口座振替を登録している場合、口座振替日の前日にアラートを設定しておくことで、引落される金額が口座にあるかの確認をし、残高不足でないかの確認ができます。

通知サービスを利用する

カードローン会社やクレジットカード会社によっては通知サービスを実施しています。レイクでも、引落し日と引落し額をご確認できるよう、3日前にメールでお知らせするサービスを提供しています。これらのサービスを活用することで、残高不足を事前に防ぐことができます。

また、カードローン会社やクレジットカード会社によっては、当日入金が可能な場合もあります。万が一、通知サービスを見逃して当日になってしまった場合も、当日の所定の時間までに入金すれば引落しに間に合うかもしれません。

ただし、カードローン会社やクレジットカード会社によって締切り時間が異なるため、当日でも間に合わない場合はあります。当日の引落し時間を公開していないケースも多いため、遅くとも前日までの入金を心がけましょう。

給与振込み口座と引落し口座を同じにする

給与振込み口座とクレジットカードの引落し口座を同一にすることで、残高不足のリスクを軽減できます。また、毎月の収入と支出を一元管理できるため、家計管理も容易になります。振込みの手間や手数料など余計な時間やお金もかかりません。

ただし、給与日が引落し日よりあとの場合は注意が必要です。結局、残高不足で引落されない可能性もあるため、前月の給与で翌月の引落しに備える習慣をつけるなどの工夫が必要となります。

自動振込み設定を利用する

事情があって給与口座と引落し口座を分ける場合は、金融機関の自動振込み設定を利用するのも一つの方法です。自動振込み設定を利用すれば、振込日や振込金額を事前に指定しておくことで毎月の振込みを自動化でき、振込み忘れを防止できます。

多くの金融機関では、インターネットバンキングを通じて簡単に申込み可能です。振込先や金額の変更、設定の解除もおこなえます。

毎月のクレジットカードの利用金額にそれほど差がない場合は、振込み忘れを防ぐ有効な手段となるでしょう。

クレジットカードの利用限度額を下げる

クレジットカードの利用限度額を少なく設定しておけば、支払い能力を超えた利用を防ぐことができ、結果として残高不足のリスクを軽減できます。多くのクレジットカード会社では、オンラインや電話で利用限度額の変更が可能です。

ただし、一度下げた限度額を再び引き上げる際には審査が必要になります。限度額を下げすぎると急な出費に対応できない恐れもあるため、ある程度の余裕を持たせておくなど慎重に検討しましょう。

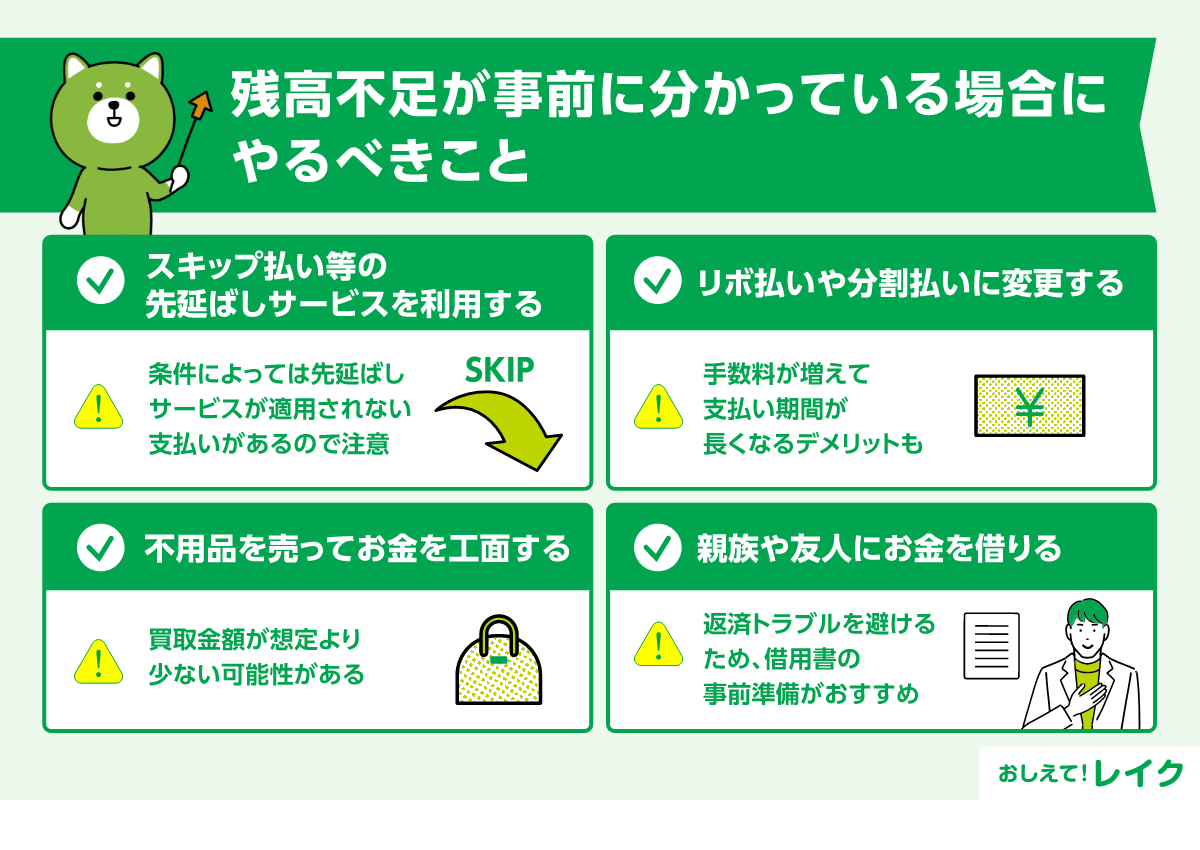

引落し前に残高不足が分かっている場合にやるべきこと

残高不足で引落しができないことが事前に分かっている場合は、次の方法を検討してみてはいかがでしょうか。

- スキップ払いなどの先延ばしサービスを利用する

- リボ払いや分割払いに変更する

- 不用品を売ってお金を工面する

- 親族や友人にお金を借りる

それぞれの方法と注意点を解説します。

スキップ払いなどの先延ばしサービスを利用する

クレジットカード会社によっては、支払いを先延ばしにできるスキップ払いなどのサービスを提供していることがあります。ただし、申込みの期限が決まっているため、所定の期限をすぎると先延ばしサービスは利用できません。

また、先延ばしサービスが適用されない支払いもあります。たとえば、クレジットカードの年会費や電子マネーのチャージ料金などは適用されないことがあるため、注意が必要です。

リボ払いや分割払いに変更する

引落し日に残高不足になりそうな場合は、リボ払いや分割払いへの変更も検討してみましょう。ただし、各社で変更が可能な期間が異なるため、確認が必要です。

また、リボ払いや分割払いに変更することで、手数料が増えて支払い期間が長くなることがあります。無理なく返済できるか計画を立ててから変更するようにしてください。

クレジットカードのリボ払いの特徴や手数料、注意点については下記記事で詳しく解説しています。

不用品を売ってお金を工面する

あらかじめ残高不足になることが分かっている場合は、不用品を売ってお金を工面することもひとつの手段です。中古品買取サービスやリサイクルショップなどで不用品を買取ってもらえるか相談してみてはいかがでしょうか。

ただし、予想した程度の高値がつかず、必要な金額を準備できないケースも想定されます。また、品物の状態が悪く、買取ってもらえないかもしれません。そのような場合は、フリマサイトなどの個人間取引を検討してみましょう。中古品買取サービスやリサイクルショップでは値段が付かなかった品物も、フリマサイトの場合は欲しいと思う人がいれば売れるため、現金を工面できる場合があります。

不用品を売ってお金を工面する場合は、引落し日の直前ではなく早めに行動し、期日までに必要な額面を用意できるよう心がけましょう。

親族や友人にお金を借りる

家族や友人にお金を借りて、工面する方法も検討できます。まずは率直に、いつまでにどの程度の金額が必要なのか説明してみてください。そのうえで、なぜお金を準備できないのか、また、いつ返済できるのか詳しく話してみましょう。

お金を貸してもらえる場合は、トラブルを避けるためにも借用書を作成し、相手と自分で一通ずつ保管しておくのがおすすめです。借用書にはお互いの名前、借りた金額、ご返済日、ご返済方法について明記しておきましょう。

親しい間柄であればなおさら、相手は「返済して」と言いづらくなってしまうことが予想されます。お互いに不安なくお金を貸す・借りるためにも、借用書の作成が必要です。

また、親族や友人からお金を借りることに抵抗がある方もいらっしゃるかもしれません。下記記事ではお金を借りる際にどのように伝えるべきか、どのような理由でお金を借りている人が多いのかのデータとともに解説しています。

生活費が足りなくなった場合はカードローンの利用を検討する

カードローンのなかには、申込んだその日のうちに借りられる即日融資に対応したものもあります。今すぐ必要な場合には利用を検討してみましょう。

レイクでは21時(日曜日は18時)までに審査・必要書類の確認を含むご契約手続きが完了した場合、最短10分融資が可能です。一部金融機関および、メンテナンス時間などを除きます。お申込時間や審査状況によりご希望にそえない場合があります。

また、はじめてなら無利息サービスもご利用になれるため、お利息を抑えることもできます。

■お客さまの声

身内や友人でもお金の相談はしづらいものです。そのような場合はカードローンが有効な解決策となります。ただし、借入れには責任がともなうため、返済計画を慎重に立てた上で利用することが重要です。

カードローンの仕組みを知りたい、キャッシングと違いがあるのか知りたい方は下記記事もぜひご覧ください。

カードローンを利用する際の注意点

カードローンは、ご利用限度額の範囲内で繰り返しお借入れが可能です。このようなカードローンの特性上、ご利用の際には次の3点にご注意ください。

- 返済計画を立てる

- 金利や無利息期間などの契約内容を確認する

- 余裕がある場合は多めの金額を返済する

以下で詳しく解説します。

返済計画を立てる

お金を借りると返済が始まります。借りる前に無理のない返済計画を立てておくことが重要です。毎月無理なくご返済できる金額はどのくらいなのか、いつまでに完済するのか計画を立ててから、カードローンにお申込みください。

また、カードローンはほかのローンとは異なり、ご利用限度額の範囲内で繰り返しお借入れが可能です。追加でお借入れすると毎月のご返済額やご返済期間が変わることもあるため、その都度、返済計画を立て直すことが大切です。

カードローン会社の公式サイトには、返済シミュレーション機能があります。

レイクの場合、「ご返済シミュレーション」でご返済額やご返済回数をシミュレーションしていただけます。ご希望契約額の入力と無利息期間を選択すれば、毎月のご返済額とご返済回数が試算できます。

毎月のご返済額からお借入れ可能額を調べることもできます。ぜひご活用ください。

- このシミュレーションでの試算結果は参考値です。実際のご返済内容とは異なる場合があるので、あくまでもめやすとしてご確認ください。

金利や無利息期間などの契約内容を確認する

カードローンをご利用の際は、必ず金利やご利用限度額などのご契約内容をご確認ください。また、無利息サービスをご利用の場合は、いつまで無利息期間が適用されるのかもご確認ください。

レイクでは、Webでお申込み、はじめてご契約などの諸条件を満たしたお客さまは365日間の無利息サービスをご利用いただけます。

- 365日間無利息

ご利用条件:Web申込み・はじめてのご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)かつご契約後59日以内に収入証明書類の提出とレイクでの登録完了が必要

上記ご利用条件を満たさない方は60日間無利息または30日間無利息をご利用いただけます。

- 60日間無利息(Web申込みかつはじめてのご契約、ご契約額が50万円未満)

- 30日間無利息(自動契約機または電話申込みかつはじめてのご契約)

さらに、「1秒診断」では、簡単な項目を入力するだけで、お借入れが可能かどうかを事前に診断することも可能です。

なお、レイクの無利息期間開始日は「ご契約日の翌日から」となります。「お借入れ日の翌日から」ではありませんのでお気をつけください。

また、無利息期間経過後は通常金利が適用されます。

無利息期間中にもご返済日があります。会員ページでご返済日をご確認いただき、ご返済に遅れないようご注意ください。なお、ご返済が遅れた場合など、無利息期間が終了いたします。

カードローンの金利・利用限度額については下記記事でも詳しく解説しています。

金利の仕組みや計算方法についてもわかりやすい内容になっておりますので、ぜひ参考にしてください。

余裕がある場合は多めの金額を返済する

家計に余裕がある場合は、多めの金額をご返済いただくことで利息が少なくなり、返済総額も減ります。カードローンの利息は、以下の計算式で算出します。

利息=お借入れ額×貸付利率(年率)÷365日(うるう年は366日)×お借入れ日数

上記の式からわかるとおり金利の高さだけでなく、お借入れ額が多いほど利息額が増え、ご返済総額も多くなります。

利息の負担を減らすためにも、余裕がある場合は約定返済額よりも多めの金額をご返済ください。

引落し日の残高不足に関するよくある質問

引落し日の残高不足は多くの人が経験する問題です。引落し日の残高不足に関するよくある質問をまとめましたので、参考にしてください。

- 引落し日に残高不足だった場合、まずすべきことは?

- 残高不足で引落しができなかった場合、再引落しはある?

- 残高不足で支払いが遅延したらどうなる?

引落し日に残高不足だった場合、まずすべきことは?

残高不足で引落しができなかったとわかった段階で、まずは速やかにクレジットカード会社や請求元の収納機関に連絡することが重要です。連絡先はカードの裏面や請求明細書、Webサイトなどで確認できます。

連絡後は、カード会社の指示にしたがって支払い手続きを進めましょう。多くの場合、再引落しとなるか、指定された方法での振込みが必要となります。再度振込む手間や、追加の手数料がかかる場合もあるため、迅速に対応しましょう。

残高不足で引落しができなかった場合、再引落しはある?

残高不足で引落しができなかった場合に再引落しになるかどうかは、カードローン会社やクレジットカード会社によって異なります。

再引落しがある場合は、所定の期日までに必ず口座にお金を入れておきましょう。一方、再引落しに対応していないカードローン会社やクレジットカード会社の場合、お客さま自身で振込みが必要となります。必ず指定された期日までに振込みましょう。

具体的な再引落しの有無や日程については、利用しているカードローン会社やクレジットカード会社に直接確認するのが確実です。

残高不足で支払いが遅延したらどうなる?

残高不足によって支払いが遅延すると、クレジットカードの利用停止や利用限度額の制限、遅延損害金が発生する可能性があります。また、長期にわたって支払いが遅延すると信用情報に記録され、新規カードの作成や各種ローン審査に影響する可能性もあるため注意が必要です。

まとめ

口座振替を利用すると、返済し忘れることが減り、カードローンなどをより便利に利用できます。しかし、引落し日までに引落しされる金額を入金していないと、残高不足になり引落しができないこともあります。通知サービスやスマートフォンのアラートなども利用し、引落し日を忘れないようにしてください。

監修者:

齋藤 彩(さいとう あや)

プロフィール:

独立系FPとして資産運用や保険提案、ローン、住宅購入などの個人向け相談業務を中心に、中小企業への企業型確定拠出年金(DC)導入支援もおこなう。また、お金の知識をわかりやすく伝えるため、金融メディアへの執筆・監修活動もしている。

資格情報:

1級ファイナンシャル・プランニング技能士

CFP®(Certified Financial Planner)