収入証明書の基礎知識|

提出が必要なケースと取得方法

更新日:2026年6月29日

公開日:2024年10月7日

賃貸契約や保育園の入園申請、カードローンの申込みなど、暮らしのさまざまな場面で「収入証明書」の提出を求められることがあります。しかし「どの書類が収入証明書になるの?」「紛失したらどうすればいい?」と迷う方も少なくありません。

収入証明書とは、所得や年収を証明するための公的な書類です。提出先や目的によって求められる書類が異なるため、あらかじめ種類や取得方法、有効期限を把握しておく必要があります。

この記事では、収入証明書の主な種類と有効期限、提出が必要な場面、取得方法をわかりやすく整理するとともに、提出時の注意点や紛失時の対処法、カードローン利用時の留意点まで、幅広く解説します。

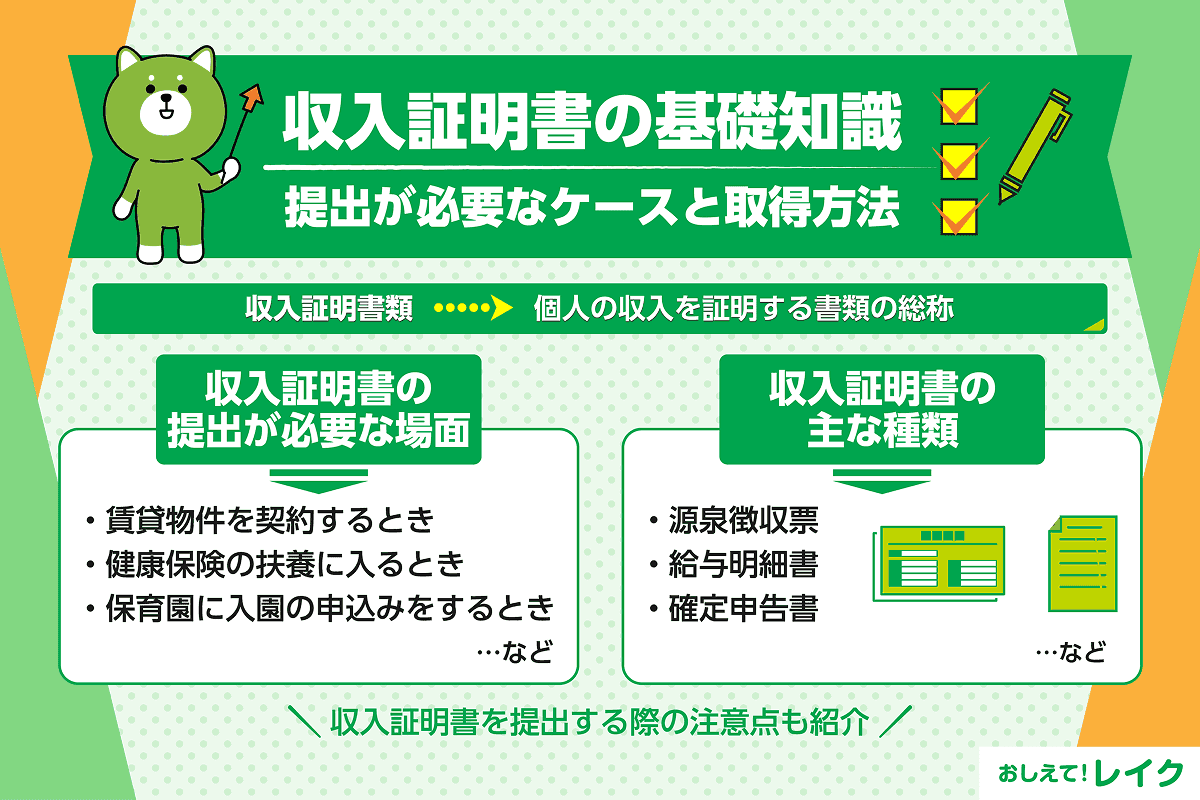

収入証明書とは

収入証明書とは、個人の収入を証明する書類の総称です。「収入証明書」という名称の書類があるわけではありません。提出を求める先によって名称が異なり、「所得証明書類」や「年収確認書類」と呼ばれることもあります。

収入証明書類の役割は、ご自身の正確な収入を示すことです。具体的には、ローンをお申込みする際や賃貸物件を借りる際など、信頼性の高い書類で収入を確認する必要がある場面で提出が求められます。

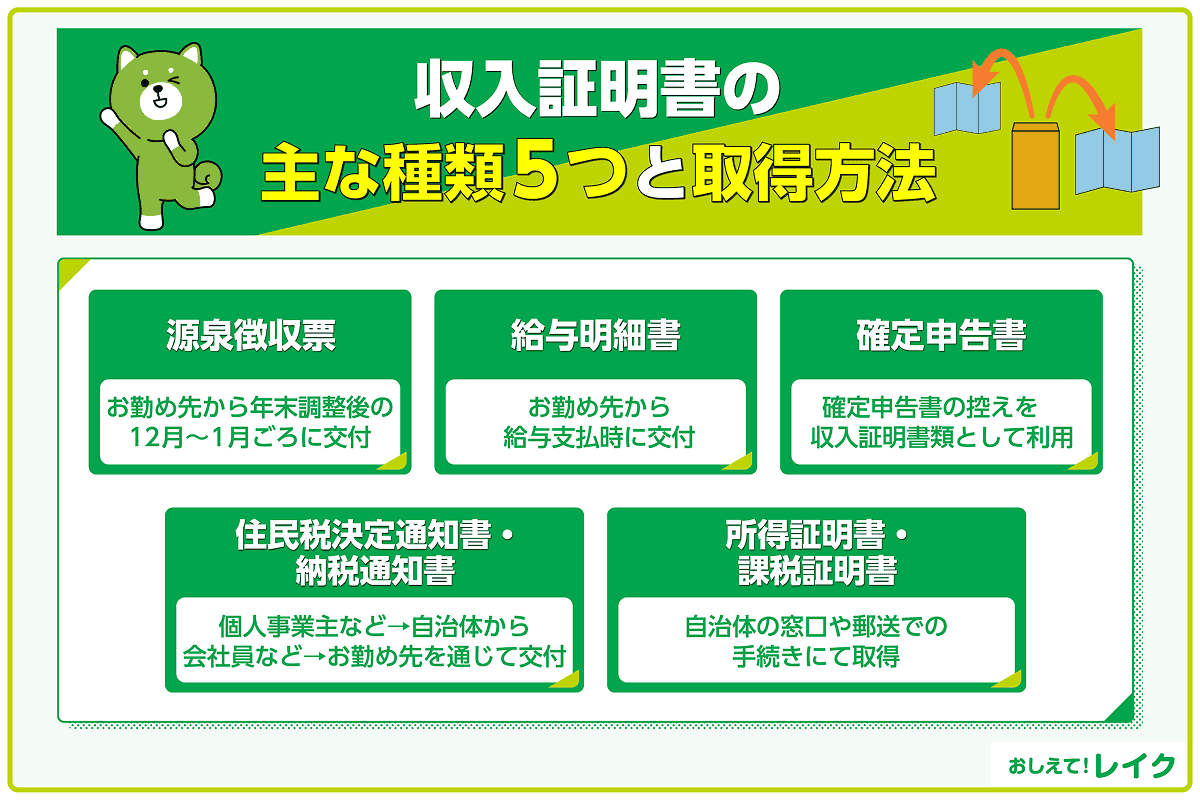

収入証明書の主な種類5つと取得方法

主な収入証明書は、以下の5つです。

- 源泉徴収票

- 給与明細書

- 確定申告書

- 住民税決定通知書・納税通知書

- 所得証明書・課税証明書

それぞれの書類について、概要や取得方法、有効期限を順に解説します。

源泉徴収票

源泉徴収票は、会社員や給与所得者が年末にお勤め先から受け取る書類です。その年の支払い総額や給与所得控除後の金額、源泉徴収された所得税額などが記載され、一般的には12月から翌年の1月に交付されます。

有効期限は原則1年間で、提出時は最新年度のものを使用することが基本です。なお、個人事業主には源泉徴収票が交付されないため、別の書類で収入を証明する必要があります。

出典:「給与所得の源泉徴収票等の法定調書の作成と提出の手引」

(国税庁)

給与明細書

給与明細書は、給与が支給される際に勤め先から受け取る書類で、支給金額や控除額などの詳細が記載されています。収入証明書として利用する場合は、直近1〜3ヵ月分を提出するケースが一般的です。

有効期限の明確な規定はありませんが、発行から3ヵ月以内の明細を求められることが多いため、最新のものを用意しておくとよいでしょう。

出典:「給与明細の見方」

(東京都主税局)

確定申告書

確定申告書は、自営業者やフリーランスが毎年税務署へ提出する書類です。前年の所得や経費の状況が記載されているため、確定申告書の控えを収入証明書として使用できます。

収入証明書として提出する場合は、最新の申告年度分を使用するケースが一般的です。

出典:「所得税等の確定申告とは」

(国税庁)

住民税決定通知書・納税通知書

住民税決定通知書・納税通知書は、市区町村が毎年交付する書類で、前年の収入を基に算出された住民税額を確認できます。毎年5~6月頃に交付されるのが一般的です。

なお、原則として再発行はできません。収入証明書として提出する場合は、当該年度分の書類を紛失しないように保管しておきましょう。

出典:「納税証明書(一般/滞納のない証明書)」

(舞鶴市)

所得証明書・課税証明書

所得証明書・課税証明書は、市区町村役場が発行する公的な証明書です。収入や所得のみが記載されているものが「所得証明書」、控除額や課税額まで確認できるものが「課税証明書」になります。いずれも、前年の所得状況を証明する書類として利用可能です。

取得方法は、自治体の窓口で申請するほか、郵送での手続きにも対応しています。マイナンバーカードを持っていれば、コンビニエンスストアの証明書発行サービスを利用する方法もあります。

有効期限は発行から1年間で、提出時は最新年度のものを準備するのが一般的です。

出典:「課税(所得)証明書」

(大阪市)

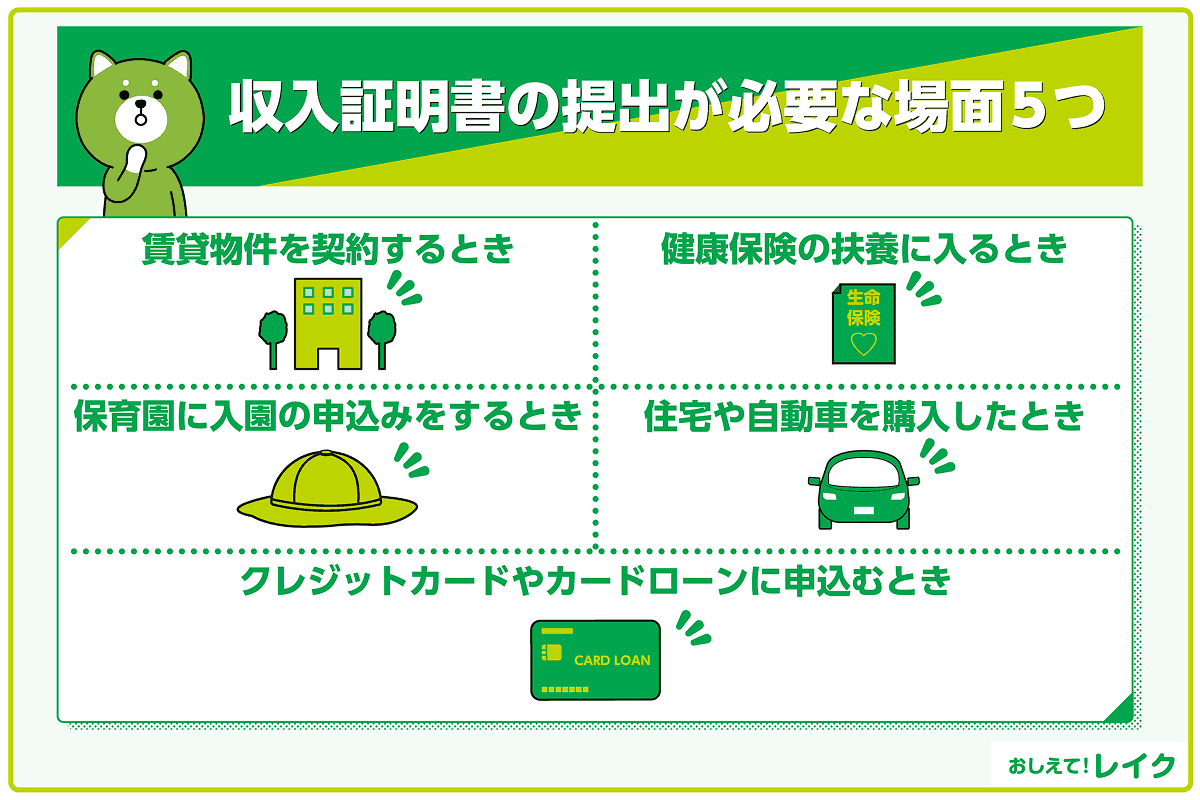

収入証明書の提出が必要な場面5つ

収入証明書の提出を求められるのは、主に以下の場面です。

- 賃貸物件を契約するとき

- 健康保険の扶養に入るとき

- 保育園に入園の申込みをするとき

- 住宅や自動車を購入したとき

- クレジットカードやカードローンに申込むとき

賃貸物件を契約するとき

賃貸物件の入居審査では、一般的に源泉徴収票や納税証明書などの提出を求められます。家賃の支払い能力があるかを確かめるために、正確な収入を確認する必要があるからです。

転職したばかりで収入証明書を提出できない場合などでも、状況によってはほかの書類を提出すれば認められる場合もあるため、事前に確認しましょう。

健康保険の扶養に入るとき

配偶者の健康保険の扶養に入るとき、収入証明書類の提出を求められる場合があります。

健康保険の扶養に入れるのは、「年収130万円未満(※)かつ被保険者(扶養者)の1/2未満」の場合です。収入証明書をもとに、被扶養者の収入要件を満たしているか確認されます。

- 60歳以上または障害者の場合は180万円未満

一般的に、給与明細書や所得証明書などを提出しますが、健康保険組合や健康保険協会などによって異なるため、配偶者のお勤め先に確認しましょう。

保育園に入園の申込みをするとき

保育園の入園申込みの際、収入証明書の提出を求められる場合があります。

認可施設(認定保育園や幼稚園など)に0~2歳時までの子どもを入園させる際の保育料は、保護者の住民税額に応じて決まる仕組みです。そのため、課税証明書や納税通知書、住民税決定通知書など住民税額が分かる収入証明書の提出が必要になります。

「前年の1月1日時点の住所」と「入園を希望する保育園」の自治体が同じ場合は、自治体が住民税額を把握できるため、原則として収入証明書を提出する必要はありません。

一方、引っ越しで前年の1月1日時点と自治体が変わっている場合や、住民税が未申告の場合は提出を求められる可能性があります。

住宅や自動車を購入したとき

住宅ローンや自動車ローンを組むとき、収入証明書が必要な場合があります。申込者がご返済できる人物かを確かめるためには、正確な収入を把握する必要があるからです。

各種ローンの審査では、収入証明書や申込内容などから、安定した収入があるか、お借入れ希望額が収入に見合っているかなどがチェックされます。

なお、お借入れ額が少ない場合、収入証明書の提出が不要なケースもあります。スムーズに審査を進めるためにも、お申込みの前に確認しておきましょう。

クレジットカードやカードローンに申込むとき

キャッシング枠が付いたクレジットカードやカードローンにお申込みする際、返済能力を確かめるために収入証明書の提出を求められる場合があります。

返済能力を調査する際、収入証明書を徴求しなければならないと法律(貸金業法)で決まっているからです。具体的には、以下のケースに該当する場合に提出を求められます。

- 1. お借入れ希望額が50万円を超える場合

- 2. お借入れ希望額がほかの貸金業者からのお借入れとの合計で100万円を超える場合

したがって、50万円以下(かつ他社との合計が100万円以下)のお借入れを希望する場合、原則として収入証明書の提出は不要です。

ただし、上記を満たさなくても、前回の提出から一定期間経過している場合や金融機関が必要だと判断した場合は、最新の収入証明書を提出するよう求められることがあります。

なお、銀行系カードローンでは収入証明書の提出は義務付けられていませんが、多くの場合、貸金業者と同等の基準で提出が必要となります。

以下の記事では、カードローンの審査に関するポイントを詳しく解説していますので、参考にしてください。

収入証明書を提出する際の3つの注意点

収入証明書を提出する際は、以下のポイントに注意することが大切です。

- 記載要件に不備がないか確認する

- コピーを提出する

- 最新年度のものを提出する

それぞれを詳しく解説します。

記載要件に不備がないか確認する

収入証明書を提出する前に、氏名・お勤め先・収入額などの記載内容に誤りがないか確認しましょう。また、捺印や署名が必要な場合、それらが欠けていると受理されない可能性があります。

その他、金額の記載が不鮮明だったり、印字が薄かったりする場合も再提出を求められる場合があるので注意が必要です。あらかじめ、文字の欠けや滲みがないかもチェックしておくとよいでしょう。

コピーを提出する

多くの場合、収入証明書は、原本ではなくコピーの提出で問題ありません。紛失や再発行の手間を避けるためにも、原本は手元で大切に保管しておきましょう。

ただし、提出先によっては、原本の提示や原本での提出を求められるケースもあります。事前に提出先の指示を確認して、適切な書類を準備することが大切です。

最新年度のものを提出する

収入証明書を提出する際は、古い年度の書類では認められないケースが一般的です。直近の確定申告年度の書類や、直近の給与明細・源泉徴収票などを提出しましょう。

ただし、求められる基準は提出先の金融機関や自治体によって異なるため、事前に確認しておくと手続きがスムーズに進みます。

収入状況ごとの証明書の提出方法

提出できる収入証明書の種類は、収入の状況によっても異なります。個人事業主や働いていない方、副業をしている方は以下の注意点を確認しておきましょう。

- 個人事業主は確定申告書や所得証明書を提出する

- 収入がない場合は非課税証明書で対応する

- 失業中は求職登録票や失業給付関連書類を利用する

- 副業の場合はすべての収入が分かる証明書を提出する

個人事業主は確定申告書や所得証明書を提出する

源泉徴収票や給与明細書などが交付されない個人事業主やフリーランスは、以下のような書類を提出するのが一般的です。

- 確定申告書

- 納税通知書

- 所得証明書

なお、ローンやキャッシングを利用する際、お借入れの金額が50万円以下(かつ他社との合計が100万円以下)なら、原則として収入証明書類の提出は不要です。ただし、個人事業主の場合は、お借入れの金額にかかわらず、収入証明書の提出を求められる可能性があります。

収入がない場合は非課税証明書で対応する

収入がない場合でも、健康保険の扶養申請や保育園の入園手続きなどでは、要件を満たし、無収入であることを証明できれば申請できる可能性があります。こうしたケースでは、非課税証明書や所得証明書、学生であれば学生証明書など、状況に応じた書類の提出を求められます。

一方、ローンやキャッシングの申込みでは、返済能力を確認するための収入証明書が必要です。収入がない場合は収入証明書を提出できないため、審査通過が難しくなります。

ただし、少額のお借入れなどでは収入証明書の提出が省略される場合もあるため、申込先の基準を事前に確認しておくと安心です。

以下の記事では、主婦がカードローンに申込む場合のポイントを詳しく解説していますので、参考にしてください。

失業中は求職登録票や失業給付関連書類を利用する

保育園の入園申込みや健康保険の扶養申請などは、失業中でも状況を証明できれば手続きが可能です。この場合は、ハローワークの求職登録票や失業給付に関する書類を提出し、無収入の状態を示します。

一方で、カードローンやキャッシングの申込みでは、安定した収入が必要とされます。そのため、失業中は申込み自体が難しく、前職の源泉徴収票や給与明細書を提出しても収入証明書としては認められません。

副業の場合はすべての収入が分かる証明書を提出する

副業やダブルワークをしている場合は、すべての収入が分かるように収入証明書を用意する必要があります。

たとえば、副業として事業所得を得ている会社員で、お勤め先での源泉徴収後に確定申告をおこなう場合、源泉徴収票や給与明細書では本業分の収入しか確認できません。副業も含めた収入を証明するためには、確定申告書や所得証明書などを提出します。

収入証明書を紛失した場合の対処法

収入証明書を紛失した場合は、以下の方法で対処可能です。

- 別の書類で代用する

- 再発行する

ここでは、それぞれの対処法を解説します。

別の書類で代用する

提出先によっては、紛失した書類の代わりに他の収入証明書を使える場合があります。たとえば、源泉徴収票を紛失した際は、給与明細書や所得証明書などで収入状況を示すことが可能です。

ただし、どの書類を代替として認めるかは、提出先の金融機関や自治体によって異なります。手続きがスムーズに進むよう、事前に提出先へ確認しておくと安心です。

再発行する

収入証明書を紛失した場合は、発行元の窓口で再発行を依頼できます。源泉徴収票はお勤め先の人事や経理部門、確定申告書の控えは税務署、所得証明書や課税証明書は市区町村役場が発行窓口です。

また、自治体によってはマイナンバーカードを利用して、所得証明書や課税証明書をコンビニ交付サービスから取得できる場合があります。あらかじめ再発行の方法を確認しておくと、いざというときに役立つでしょう。

カードローンを利用する際の注意点

カードローンは、ご利用限度額の範囲内で繰り返しお借入れが可能です。このようなカードローンの特性上、ご利用の際には次の3点にご注意ください。

- 返済計画を立てる

- 金利や無利息期間などの契約内容を確認する

- 必要に応じて収入証明書の提出条件を把握する

- 余裕がある場合は多めの金額を返済する

以下で詳しく解説します。

返済計画を立てる

お金を借りると返済が始まります。借りる前に、毎月無理なくご返済できる金額はどのくらいか、いつまでに完済するのか計画を立ててから、カードローンにお申込みください。

また、カードローンはほかのローンとは異なり、ご利用限度額の範囲内で繰り返しお借入れが可能です。追加でお借入れすると毎月のご返済額やご返済期間が変わることもあるため、その都度、返済計画を立て直すことが大切です。

多くのカードローン会社の公式サイトには、返済シミュレーション機能があります。

レイクの場合、「ご返済シミュレーション」でご返済額やご返済回数をシミュレーションしていただけます。ご希望契約額の入力と無利息期間を選択すれば、毎月のご返済額とご返済回数が試算できます。

毎月のご返済額からご利用限度額を調べることもできます。ぜひご活用ください。

- このシミュレーションでの試算結果は参考値です。実際のご返済内容とは異なる場合があるので、あくまでもめやすとしてご確認ください。

カードローンのご返済方法や気をつけるべきポイントについては、下記記事で詳しく解説しています。

金利や無利息期間などの契約内容を確認する

カードローンをご利用の際は、必ず金利やご利用限度額などのご契約内容をご確認ください。また、無利息サービスをご利用の場合は、いつまで無利息期間が適用されるのかもご確認ください。

レイクでは、Webでお申込み、はじめてご契約などの諸条件を満たしたお客さまは365日間の無利息サービスをご利用いただけます。

ご利用条件:Web申込み・はじめてのご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)かつご契約後59日以内に収入証明書類の提出とレイクでの登録完了が必要

上記ご利用条件を満たさない方は60日間無利息または30日間無利息をご利用いただけます。

さらに、「1秒診断」では、簡単な項目を入力するだけで、お借入れが可能かどうかを事前に診断することも可能です。

なお、レイクの無利息期間開始日は「ご契約日の翌日から」となります。「お借入れ日の翌日から」ではありませんのでお気をつけください。

また、無利息期間経過後は通常金利が適用されます。

無利息期間中にもご返済日があります。会員ページでご返済日をご確認いただき、ご返済に遅れないようご注意ください。なおご返済が遅れた場合など、無利息期間が終了いたします。

無利息期間に関する不安がある方も、丁寧にサポートさせていただきますので、安心してご利用いただけます。

カードローンの金利・利用限度額については下記記事でも詳しく解説しています。

金利の仕組みや計算方法についても分かりやすい内容になっておりますので、ぜひ参考にしてください。

必要に応じて収入証明書の提出条件を把握する

カードローンの申込みでは、お借入れ希望額や他社お借入れとの合計額に応じて、収入証明書の提出が必要になる場合があります。金融機関ごとに基準は異なりますが、「お借入れ額が50万円を超える」や「他社お借入れとの合計が100万円を超える」場合に提出を求められるケースが一般的です。

また、基準を満たしていない場合でも、審査の状況によっては追加で収入証明書の提出が必要になる可能性があります。スムーズに申込みを進めるためにも、事前に金融機関の公式サイトや申込条件を確認しておくと安心です。

余裕がある場合は多めの金額を返済する

家計に余裕がある場合は、多めの金額をご返済いただくことで利息が少なくなり、返済総額も減ります。カードローンの利息は、以下の計算式で算出します。

利息=お借入れ額×貸付利率(年率)÷365日(うるう年は366日)×お借入れ日数

上記の式から分かるとおり、金利の高さだけでなく、お借入れ額が多いほど利息が増え、ご返済総額も多くなります。

利息の負担を減らすためにも、余裕がある場合は約定返済額よりも多めの金額をご返済ください。

まとめ

収入証明書は、自身の収入を証明する書類の総称です。会社員ならお勤め先から交付される源泉徴収票や給与明細書、個人事業主なら確定申告書などが収入証明書として利用できます。

収入証明書の提出が必要なのは、主に賃貸物件を借りる際や住宅ローンを組む際、クレジットカードやカードローンにお申込みする際などです。手続き先によって提出できる書類が異なるため、事前に確認のうえ余裕をもって用意しましょう。

監修者:

齋藤 彩(さいとう あや)

プロフィール:

独立系FPとして資産運用や保険提案、ローン、住宅購入などの個人向け相談業務を中心に、中小企業への企業型確定拠出年金(DC)導入支援も行なう。また、お金の知識をわかりやすく伝えるため、金融メディアへの執筆・監修活動もしている。

所有資格:

1級ファイナンシャル・プランニング技能士

CFP®(Certified Financial Planner)