消費者金融の利用者はクレジットカードを作れる?審査への影響や対策

更新日:2026年6月29日

公開日:2022年7月26日

消費者金融のカードローンを利用している場合、クレジットカードの審査に影響を及ぼす可能性があります。

ただし、消費者金融の利用そのものが、クレジットカードの審査にマイナスとなる訳ではありません。

審査で不利になるケースとしては、以下の3つが挙げられます。

- 消費者金融のカードローンでのお借入れ額が多い

- 消費者金融のカードローンのご返済で滞納・遅延したことがある

- 信用情報にマイナスな情報が登録されている

また、クレジットカードの審査に通らなかった場合も、必ずしも消費者金融の利用が原因であるとは限りません。

本記事では、クレジットカード審査時にチェックされるポイントと、クレジットカードが作れない理由、どのようなケースが審査に影響するのか、審査が通りやすくなるコツについてもあわせて解説しています。

審査に通らない場合にやるべきことも紹介しているので、クレジットカードの審査に不安がある方や、審査に通らなかった方はぜひ参考にしてください。

消費者金融の利用はクレジットカードの審査へ影響する?

消費者金融のカードローンを利用している場合であっても、クレジットカードを作ることは可能です。ただし、利用状況によってはカードを作る際の審査に与える影響が変わってきます。

消費者金融のカードローン利用時に、返済が遅れるなどといったトラブルを起こしていない場合には、審査への影響は低いと考えられます。一方、長期間にわたり滞納している場合や、既にカードローン利用額が多額であるといったケースでは、審査へ影響を及ぼす可能性が高いといえるでしょう。

クレジットカード審査時にチェックされるポイント

冒頭でお伝えしたとおり、消費者金融のカードローンの利用状況によっては、クレジットカードの審査に通りにくくなることがあります。

消費者金融のカードローンやクレジットカードの審査基準は公表されていない場合が多いため、詳細を知ることはできません。しかし、返済能力と信用情報を中心として審査がおこなわれると予想されるので、この2つのポイントをチェックしておくことで備えることができます。

- 返済能力の確認

- 信用情報の照会

それぞれ具体的には何を指すのか、また、どのような状況であれば審査に不利となるのか、詳しく見ていきましょう。

返済能力の確認

返済能力とは、お申込者がお借入れ額を期日どおりにご返済する能力のことであり、ご返済に充てる資金をどれだけ生み出せる能力があるかを指します。一般的に、申込時に申告する年収やお勤め先などの情報から判断されます。

また、他社からのお借入れも返済能力を判断する材料となることがあります。審査基準はカード会社によって異なるため、いくら借りていると審査に悪影響を及ぼすのかなどは分かりません。

しかし、他社からのお借入れ額や件数が多いときは、新たに借りることで毎月のご返済額がさらに増え、ご返済が困難になる可能性があると判断されるかもしれません。

また、総量規制という貸金業法に基づくルールにより、年収の3分の1を超えるお借入れはできません。総量規制の詳細については後述します。

消費者金融のカードローンで一度でもお借入れをするとどのような影響があるのかについては、以下の記事で詳しく解説しています。

信用情報の照会

信用情報とは、ローンやクレジットカードのお申込みやご契約、ご返済、お支払いに関する情報のことです。個人の信用情報は信用情報機関と呼ばれる第三者機関に記録されています。

信用情報機関は、以下の3社があります。

クレジットカード会社や消費者金融のカードローンなどが加盟している信用情報機関はそれぞれ異なりますが、申込者の信用情報を審査時に照会します。

信用情報機関では、現在のローン利用状況やお借入れ件数だけでなく、過去のご返済状況も登録されているため、情報を隠すことはできません。

もし、現在ローンのご返済を延滞している場合や、過去にクレジットカードの支払いが遅れたことがあった場合は、それらの情報が信用情報機関に記録され、審査でその点が影響を及ぼす可能性があります。

信用情報にどのような内容が記録されるのか、問題があると判断されるケースについては、以下の記事で詳しく解説しています。

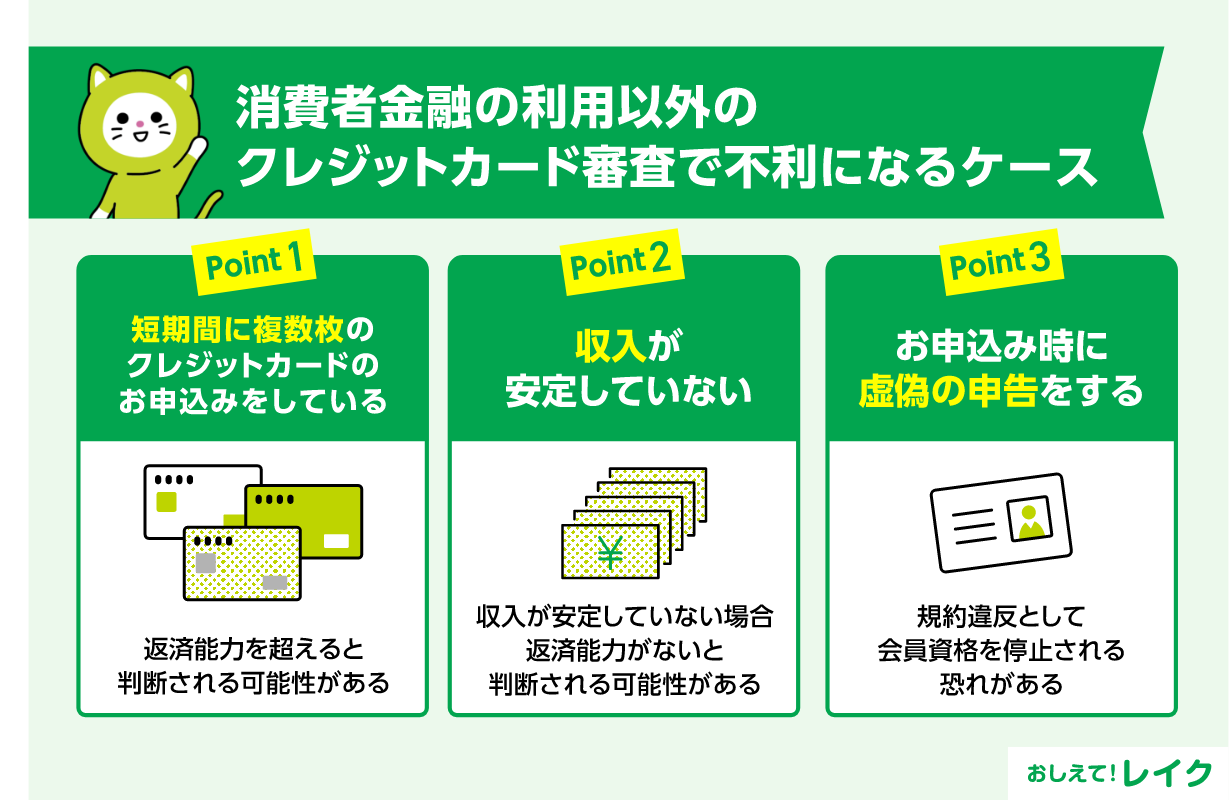

クレジットカードが作れない8つのおもな理由

クレジットカードが作れない原因はさまざまです。「消費者金融のカードローン利用」も作れない理由の一つとして挙げられますが、それだけではありません。以下のような理由で作れないケースもあるため確認しておきましょう。

- 加入条件を満たしていない(何歳以上などの年齢制限や収入など)

- 申込内容に誤りや偽りがある

- お勤め先での在籍の事実が確認できない

- 他社からの借入件数や金額が多く、返済能力がないと判断された

- 他社のクレジットカードやローンの返済を滞納している(信用情報に支払いの延滞情報が記載されている)

- クレジットカードやカードローンの利用実績がなく、信用情報から返済能力の判断ができない

- 短期間で何枚もクレジットカードの申込みをしている(多重申込み)

- キャンペーンや入会特典目当てで、クレジットカードの短期解約を繰り返している

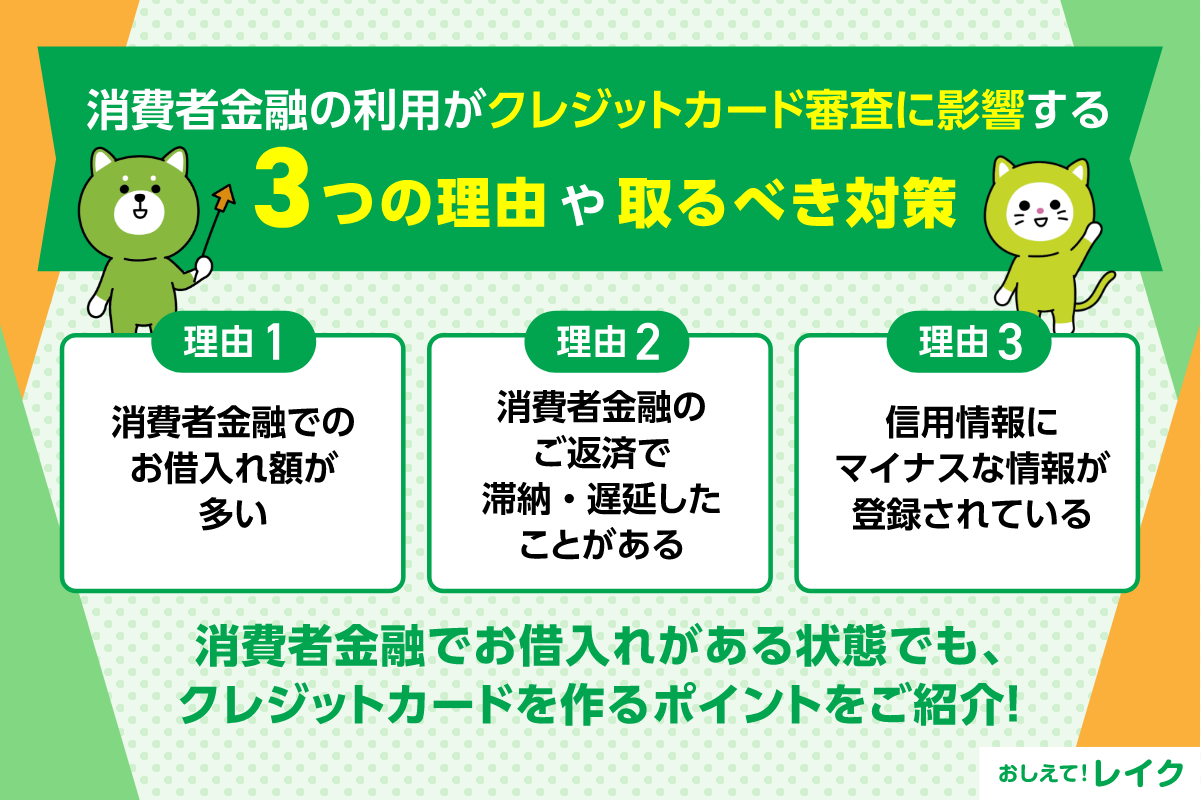

消費者金融の利用がクレジットカード審査に影響するケース

消費者金融のカードローンを利用していることが、必ずしもクレジットカードの審査において不利になるわけではありません。しかし、次のようなケースに該当する場合には、消費者金融のカードローンの利用がクレジットカード審査に影響することがあります。

- 消費者金融でのお借入れ額が多い

- 消費者金融のご返済で滞納・遅延したことがある

- 信用情報にマイナスな情報が登録されている

それぞれのケースについて、詳しく見ていきましょう。

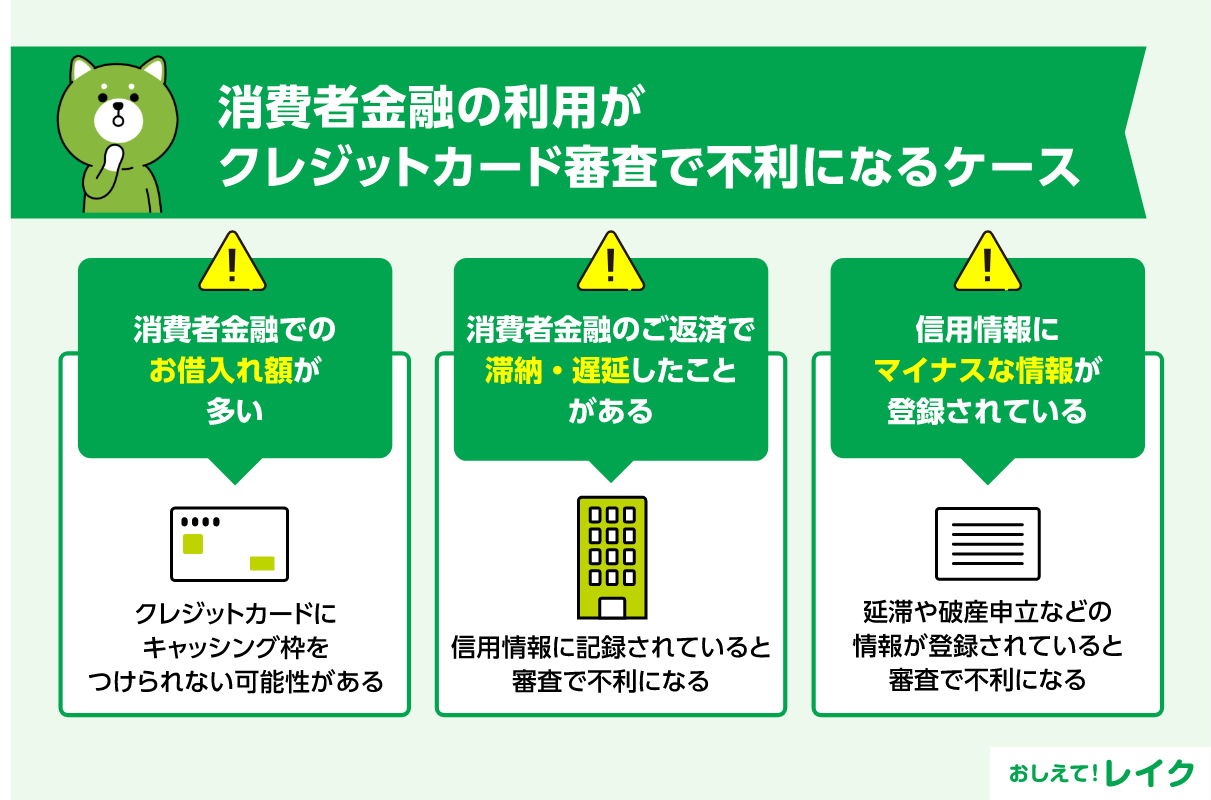

消費者金融でのお借入れ額が多い

消費者金融のカードローンでのお借入れには、貸金業法の「総量規制」というルールが適用されます。総量規制とは、お借入れ額が年収の3分の1までに制限される決まりです。

総量規制は、消費者金融のカードローンからのお借入れだけでなく、クレジットカードのキャッシング枠にも適用されます。そのため、すでに消費者金融のカードローンで年収の3分の1の金額を借りている場合は、クレジットカードにキャッシング枠をつけられない可能性があります。

なお、ショッピング利用であっても、分割払いにおいては割賦販売法が適用されるため、消費者金融のカードローンのお借入れ状況次第では、ショッピング枠も条件付きでの発行となるケースもあります。

クレジットカードのお申込みの前に、消費者金融のカードローンからのお借入れ額やご利用限度額を確認してみましょう。

総量規制の詳細や規制対象外のローンについて、以下の記事で詳しく解説しています。

消費者金融とはどのような業者が当てはまるのかが分からない場合は、以下の記事をご覧ください。

また、以下の記事では利用限度額の決め方や、増額方法について詳しく解説しています。

消費者金融のご返済で滞納・遅延したことがある

現在、あるいは過去に消費者金融のカードローンのご返済で滞納・遅延をしたことがある場合は、信用情報にその旨が記録されている可能性があります。クレジットカードのお申込みの際には、信用情報機関への情報照会がされるため、審査通過が難しくなるかもしれません。

なお、信用情報機関に記録される情報は、滞納や遅延などに限りません。ご返済期日までに既定の金額をご返済したという情報も記録されます。毎月きっちりとご返済していれば、クリーンな状態を維持できます。

滞納や遅延がなく、期日までにご返済されていれば、クレジットカードの審査においても、「しっかりと計画的にご返済できる人」と判断されます。

消費者金融のカードローンでお借入れをする際には、金利などの条件を把握し、返済計画を立てることが重要です。消費者金融のカードローンの金利については、以下の記事で詳しく解説しています。

また、カードローンの返済ができない場合のリスクや対処法については下記記事で詳しく解説しています。

信用情報にマイナスな情報が登録されている

信用情報に異動情報(事故情報とも呼ばれている)が登録されているときは、クレジットカード審査の通過は難しくなることがあります。

異動情報(事故情報)には、長期間の延滞や保証履行、破産申立などの情報が登録されており、いずれも現在は解決していたとしても、過去でも異動参考情報(事故情報)があると審査に通過しづらくなるため注意が必要です。

消費者金融からのお借入れによる影響については、下記記事で詳しく解説していますので、参考にしてください。

消費者金融の利用者でもクレカの審査が通りやすくなるコツ

消費者金融のカードローンでお借入れがあっても、クレジットカードの審査に通りやすくするポイントは以下の4つです。

- 他社のお借入れ額を減らす

- 利用していないクレジットカードを解約する

- 正しい情報を申告する

- 自身の信用情報の確認をおこなう

これらのポイントについて、詳しく解説していきます。

他社のお借入れ額を減らす

1つ目のポイントは、他社のお借入れ額を減らすことです。

クレジットカードの審査では、申告情報や信用情報、社内のデータベースなどを用いてシミュレーションをおこない、その結果をもとに返済能力を判断されます。

他社のお借入れが多い場合、返済能力を超えるとみなされて審査が通らない可能性があります。消費者金融のカードローンでのお借入れ以外に、多額のクレジットカード利用がある場合も同じです。

返済能力があると判断してもらうためには、他社のお借入れやクレジットカードの利用額をできるだけ減らすことが大切です。そうすることで、クレジットカードの審査にも通りやすくなるでしょう。

利用していないクレジットカードを解約する

2つ目のポイントは、利用していないクレジットカードを解約することです。

何枚ものクレジットカードを保有するということは、それだけ多額の支払いができてしまうということです。

利用していなかったとしても、全体の利用可能枠が増えることで、返済能力を超えるとみなされる可能性があります。

そのため、新たにクレジットカードをお申込みする際には、利用していないカードを解約しておきましょう。

正しい情報を申告する

3つ目のポイントは、正しい情報を申告することです。

クレジットカードの審査に通過したいからといって、収入やお勤め先、他社のお借入れ情報など虚偽の申告をおこなうのは厳禁です。

申込者の情報は審査の段階で明確になります。そのため、誤った情報が申告された場合には、信用情報機関や過去のお客さまデータなどからすぐに発覚する可能性があります。

意図的でも、ただの誤りであったとしても、申告した情報に誤りがあった場合には、お手続きに余分な時間を要してしまいます。

また、虚偽申告とみなされると審査に通りにくくなります。虚偽申告で審査に通ったとしても、あとから虚偽であることが発覚し、規約違反として会員資格を停止される恐れもあります。

申告内容をきちんと確認し、虚偽の内容や間違った情報で申告しないようにしましょう。

自身の信用情報の確認をおこなう

4つ目のポイントは、自身の信用情報の確認をおこなうことです。

過去に消費者金融のカードローンを利用した経験がある方で、カードローンやローン返済を遅延したことがある場合には、自身の信用情報を確認しておくとよいでしょう。

まず、申込んだクレジットカード会社で加盟している信用情報機関を調べましょう。クレジットカード会社では、ホームページで加盟信用情報機関の情報を公開していることが一般的です。

次にクレジットカード会社が加盟している信用情報機関に、情報開示を請求します。情報の開示は郵送でも対応していますが、スマートフォンやパソコンでも可能です。

なお、信用情報の開示請求には手数料がかかります。

返済の滞納や債務整理などの「異動情報」が残っている場合には、その情報が消えるまで申込み時期を調整するのも有効な手段の一つです。返済遅延や延滞、債務整理などの登録は永久ではなく、一定期間が経つと消され信用情報を回復できます。そのあとに再度申込むことで審査に通過しやすくなることがあります。

なお、信用情報の登録期間は、情報の内容や信用情報機関によって異なるので注意しましょう。信用情報機関への登録情報と登録期間は、各信用情報機関のホームページで確認いただけます。

クレジットカードの審査が通らないときにやるべきこと

クレジットカード審査が通らないときは、なぜ通過しなかったのか原因を考えてみましょう。原因をある程度特定して排除することで、次回クレジットカードに申込むときは審査に通りやすくなるかもしれません。

キャッシング枠のお申込みをしない

他社で年収の3分の1に近いお借入れをしている場合、キャッシング枠を付けずにクレジットカードをお申込みすることで、審査が通りやすくなる可能性があります。

クレジットカードのキャッシング枠は総量規制の対象になります。他社でお借入れがある状態だと、お借入れしている金額によっては総量規制に引っかかってしまいます。対して、ショッピング枠は総量規制が適用されないため、キャッシング枠を付帯しなければ他社でお借入れがあっても、審査に通過が望めます。

1社申込んだら他社に申込むまでに6ヵ月空ける

クレジットカードの審査に通らなかった場合、その情報は信用情報機関の履歴に6ヵ月間保有されます。

そのため、クレジットカードの審査に通らなければ、その後すぐに他社へお申込みをしても、審査に通らなかった旨がわかってしまう可能性があります。

再申込みをする場合は、前回のお申込みから6ヵ月以上は待つとよいでしょう。

お金を借りる際に審査に通らない理由や対処法について、下記記事でも詳しく解説しています。

クレジットカードだけでなく「カードローン」も検討する

「既に消費者金融のカードローンからお借入れが多い」などといった理由でクレジットカードの審査に不安がある場合は、「カードローン」の利用もおすすめです。カードローンはクレジットカードのキャッシング枠に比べ貸付利率(年率)が低い傾向があるため、返済時も余裕を持てるでしょう。

ただし、お借入れ総額が一定の水準を超えてしまうと、新たなローンの審査に通りづらくなる可能性があります。そのため現在のお借入れ状況を整理して、無理のない返済計画を立てることが大切です。

カードローンをご利用する際の注意点

カードローンは、ご利用限度額の範囲内で繰り返しお借入れが可能です。このようなカードローンの特性上、ご利用の際には次の3点にご注意ください。

- お借入れの前に返済計画を立てる

- 貸付利率(年率)や無利息期間などの契約内容を確認する

- 余裕がある場合は返済金額を多めにする

以下で詳しく解説します。

お借入れの前に返済計画を立てる

お金を借りる前には無理なく返済できるよう、返済計画を立てておくことが大切です。毎月返済できる金額や、いつまでに完済するのかなど、事前に計画しておきましょう。追加でお借入れをおこなった際は、その都度返済計画を立て直すことが重要です。

レイクでは「ご返済シミュレーション」を使って毎月のご返済額やご返済回数を試算できます。返済計画を立てる際の参考にぜひご活用ください。

貸付利率(年率)や無利息期間などの契約内容を確認する

カードローンをご利用の際は、必ず貸付利率(年率)やご利用限度額などのご契約内容をご確認ください。また、無利息サービスをご利用の場合は、いつまで無利息期間が適用されるのかもご確認ください。

レイクでは、Webでお申込み、はじめてご契約などの諸条件を満たしたお客さまは365日間の無利息サービスをご利用いただけます。

- 365日間無利息

ご利用条件:Webお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)かつご契約後59日以内に収入証明書類の提出とレイクでの登録完了が必要

上記ご利用条件を満たさない方は60日間無利息または30日間無利息をご利用いただけます。

- 60日間無利息(Web申込みかつご契約額が50万円未満)

- 30日間無利息(自動契約機または電話申込み)

さらに、「1秒診断」では、簡単な項目を入力するだけで、お借入れが可能かどうかを事前に診断することも可能です。

なお、レイクの無利息期間開始日は「ご契約日の翌日から」となります。「お借入れ日の翌日から」ではありませんのでお気をつけください。

また、無利息期間経過後は通常金利が適用されます。

無利息期間中にもご返済日があります。会員ページでご返済日をご確認いただき、ご返済に遅れないようご注意ください。なおご返済が遅れた場合など、無利息期間が終了いたします。

余裕がある場合は返済金額を多めにする

家計に余裕がある場合、約定返済額よりも多めの金額のご返済が望まれます。カードローンの利息は下記の式で算出します。

利息=お借入額×貸付利率(年率)÷365(うるう年は366日)×お借入れ日数

つまり、お借入れ額が多いほど利息の負担が増え、ご返済額も多くなるのです。利息の負担を減らすためにも家計に余裕があるときは約定返済額より多めにご返済することをおすすめします。

レイクではお客さまのご都合に合わせたご返済方法の選択が可能です。ご返済方法についてはこちらで詳しく解説しておりますので、参考にしてください。

お借入れの際のよくある質問

ここでは、お借入れをする際によく発生する以下の疑問についてお答えします。

- 他社で借入れがあっても借りられますか?

- 借入れ時に金融機関口座へ振込んでもらう場合、すぐに振込まれますか?

他社で借入れがあっても借りられますか?

他社でお借入れがあっても、お申込みは可能です。

レイクでは、3つの項目を入力するだけでお借入れが可能かどうかの確認ができる「1秒診断」をご用意しています。

また、複数のお借入れを一本化することで、毎月の貸付利率(年率)、ご返済額の負担の軽減が可能です。また、毎月のご返済計画を見直し、最適なプランをご提案します。

実際にご利用いただいたお客様からも「他社からの借入れもあり難しいかと思ったが、何度も連絡をしてもらい丁寧に対応してもらった」という声をいただいています。

借入れ時に金融機関口座へ振込んでもらう場合、すぐに振込まれますか?

はじめてレイクをお申込みいただいた場合、21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)後、その日のうちに金融機関口座へのお振込みします。

また、会員のお客さまの場合では、深夜でも休日でも手数料無料で金融機関口座へのお振込みが可能です。

ただし、審査やお客さまのお取引状況により、ご希望にそえない可能性があります。

また、一部金融機関および、メンテナンス時間等を除きます。

インターネットからお申込みいただいたお客様からも、「すぐに借りられ、口座に振込んでもらえて助かりました」と融資までの早さに感謝している声もいただいています。

まとめ

消費者金融のカードローンの利用情報は、クレジットカードの審査と無関係ではありません。

消費者金融のカードローンで借りている金額やカードローンの利用限度額が、クレジットカードの利用枠や審査に影響を及ぼしたり、消費者金融のカードローンでの返済遅延や異動情報(事故情報)が、クレジットカードの審査に通らなかったりします。

消費者金融のカードローン利用が以下のようなケースに当てはまる場合、審査に影響する可能性があります。

- 消費者金融でのお借入れ額が多い

- 消費者金融のご返済で滞納・遅延したことがある

- 信用情報にマイナスな情報が記録されている

審査に通らない場合には、以下の対処法が考えられます。

- 異動情報がある場合は時間を空ける

- キャッシング枠のお申込みをしない

今後のクレジットカード審査に備えるためにも、消費者金融のカードローンはご返済プランを立てて計画的に利用するようにしましょう。

監修者:

大竹 麻佐子(おおたけ まさこ)

保有資格:

CFP・相続診断士

おもなキャリア:

証券会社、銀行、保険会社など金融機関での勤務を経てFP事務所開業。より豊かに自分らしく生きるためには、「お金と向き合うこと」が大切との想いから、相談・執筆・講師として活動。知識だけでない経験を踏まえたアドバイス、そしてサポートを提供。