消費者金融で一度でも借りるとどうなる?

安心して利用できる理由を解説

更新日:2026年6月29日

公開日:2024年4月24日

急な出費でお金が必要になった場合、消費者金融を利用すれば最短即日でご融資を受けられる可能性があります。

しかし、利用したことがない方の中には、「消費者金融から一度でも借りるとどうなるのだろう?」「消費者金融から一度でも借りると良くない影響がありそう」と思っている方もいるのではないでしょうか。

消費者金融は、貸金業法にもとづいて貸付をおこなっているため、法外な利息を請求されたり、怖い取立てがおこなわれたりする心配はありません。

この記事では、消費者金融でお借入れした際の影響や「やばい」と言われる理由を解説します。メリット・デメリットや安心して利用できる理由もご紹介するので、ぜひ参考にしてください。

消費者金融と銀行系・信販系カードローンの違い

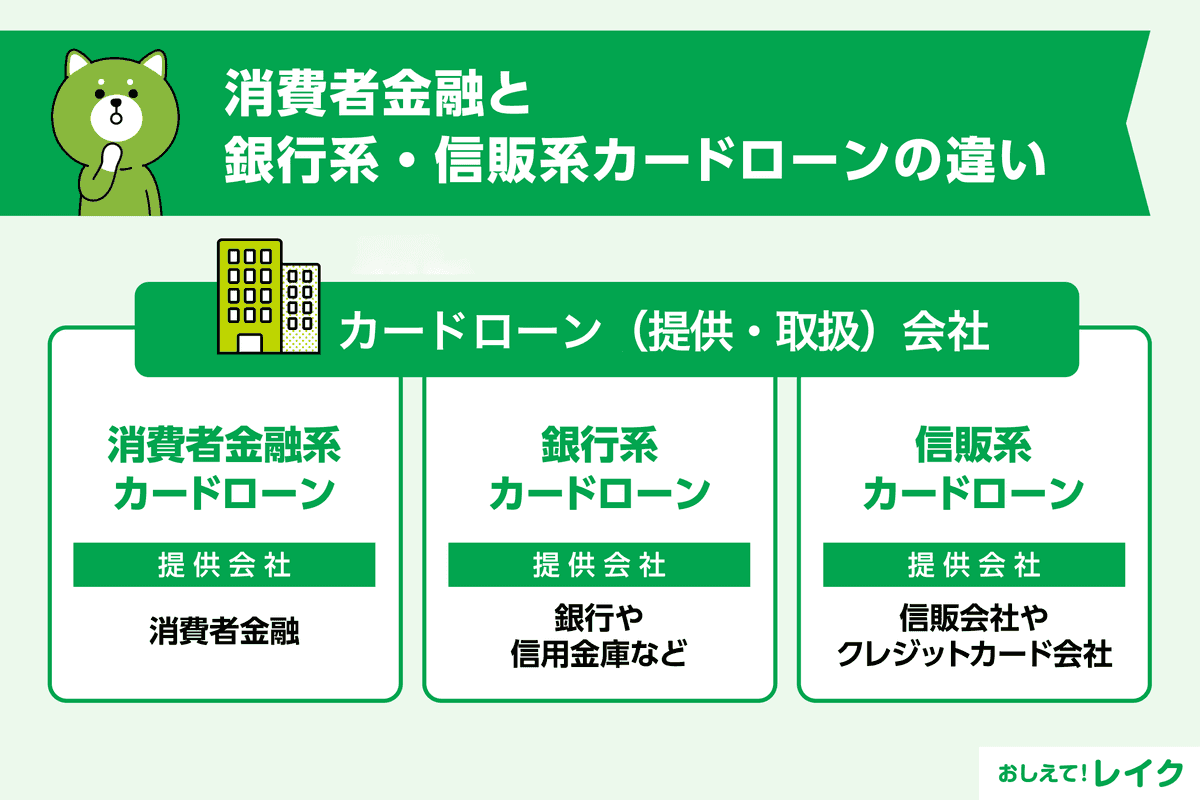

消費者金融とは、個人・事業者向けに貸付をおこなう「貸金業者」のひとつで、主にカードローンを提供しています。カードローンは、ご利用限度額内でお借入れとご返済を繰り返せる担保・保証人不要のローンです。

カードローンには、消費者金融が取扱うもの以外に、銀行系カードローンと信販系カードローンがあります。主な違いは、以下のとおりです。

| 項目 | 消費者金融系カードローン | 銀行系カードローン | 信販系カードローン |

|---|---|---|---|

| 提供会社 | 消費者金融 | 銀行や信用金庫など | 信販会社やクレジットカード会社 |

| 金利 | 高め | 低め | 高め |

| 融資までの時間 | 早め | 時間がかかる傾向がある | 早め |

消費者金融系・信販系のカードローンは、融資までの時間が比較的早く、最短即日融資をおこなっているところも多いですが、金利は銀行系カードローンと比べて高めです。

一方、銀行系カードローンは、消費者金融系カードローン・信販系カードローンと比べて低金利で借りられます。ただし、お申込みからご融資までの時間が長い傾向があります。

消費者金融でお金を一度でも借りた場合に想定される影響

消費者金融を利用すると、お申込みに関する情報やご契約内容、ご返済状況などが信用情報として登録されます。信用情報は信用情報機関によって管理・提供されており、加盟している金融機関が照会できる仕組みです。

各金融機関は、申込者の信用情報などをもとに、貸付をしても問題がないかどうかを判断します。信用情報として登録される主な情報は以下です。

- お申込内容(申込先、申込日など)

- ご契約内容(契約日、契約額など)

- ご返済状況(お借入れ額、返済履歴など)

- 異動の有無(滞納、保証履行、自己破産など)

消費者金融のご返済に遅れた場合、ご返済状況に未入金の履歴が残ります。また、滞納が長期にわたると異動情報として登録され、完済後も一定期間は記録が残るため、ローンなどの審査に影響を与える可能性が高いでしょう。

信用情報機関への登録情報と登録期間は、各信用情報機関のホームページで確認いただけます。

ただし、消費者金融に限らず、銀行のローンやクレジットカードを利用した際も信用情報が登録されます。

消費者金融で借りると「やばい」と思われやすいのはなぜ?

消費者金融が「やばい」と思われやすい理由のひとつに、違法業者と混同され、「怖い取立てがおこなわれる」「法外な金利が設定される」と誤解されているケースがあります。

しかし、貸金業の登録を受けずに違法な貸付をおこなう違法業者と消費者金融は、まったく異なる存在です。

また、「消費者金融で一度でも借りるとローンが組めなくなるのでは」と不安な方もいるかもしれませんが、信用情報にお借入れの情報が登録されたからとローンの審査に通りにくくなるわけではありません。

さらに、消費者金融は銀行と比べて上限金利が高めに設定されており、お借入れが長期にわたると利息の負担が大きくなりやすい点も、「やばい」と思われやすい理由のひとつです。

ただし、消費者金融では、ご契約がはじめての方を対象に「無利息期間」を設けている場合があり、お借入れ額やお借入れ日数によっては、銀行系カードローンより利息が少なくなるケースもあります。

消費者金融で安心してお金を借りられる理由

消費者金融は、注意点を知って利用すれば大変心強いサービスです。法律にもとづいて利用者の返済能力の範囲でのみ貸付をおこなうため、危険性はありません。

消費者金融が安心して利用できる理由を解説します。

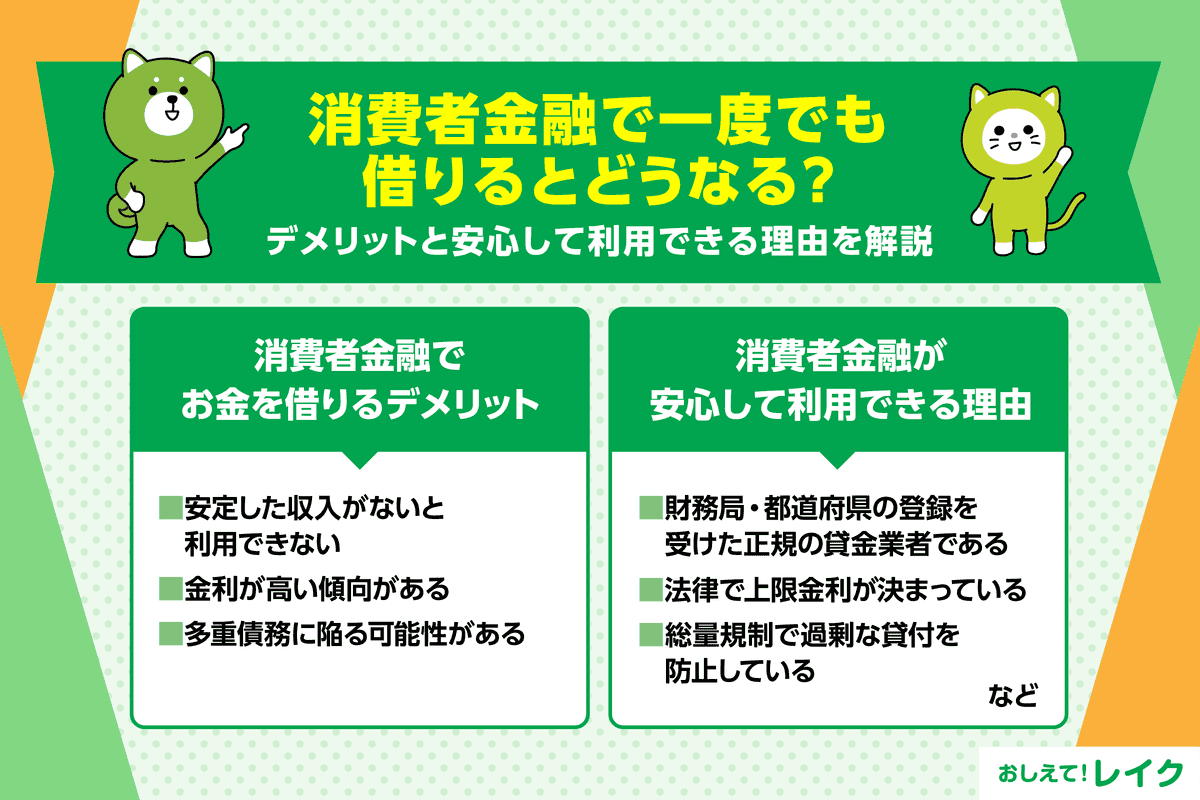

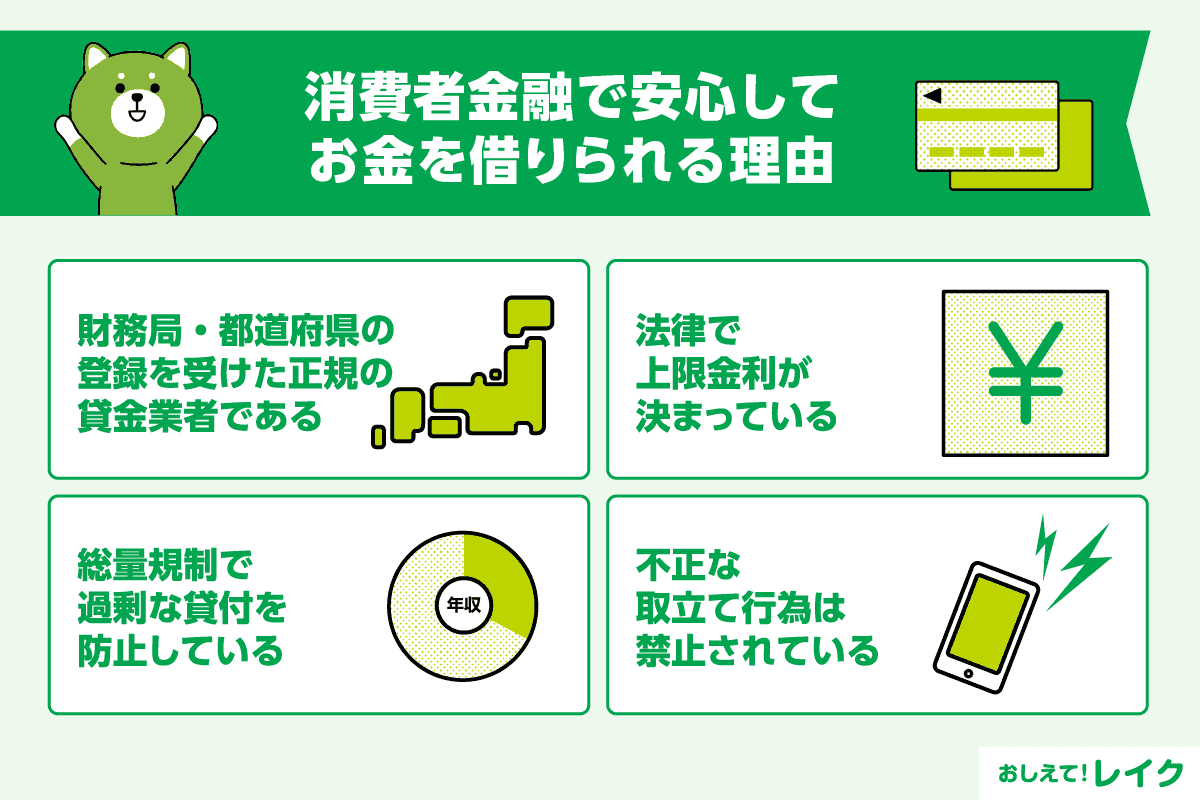

- 全国の財務局・都道府県に登録されている貸金業者である

- 法律で上限金利が決まっている

- 総量規制で過剰な貸付を防止している

- 不正な取立て行為は禁止されている

全国の財務局・都道府県に登録されている貸金業者である

消費者金融は、財務局長または都道府県知事の登録を受け、「貸金業者」として貸付をおこなう金融業者です。

正規の消費者金融は、貸金業法にもとづいて運営しています。貸金業法には、利用者を守るためのさまざまな規制が設けられているため、安心して利用できます。

きちんと登録を受けた貸金業者を利用すれば、反社会的勢力が絡んでいる心配もありません。

法律で上限金利が決まっている

貸付の際の金利は、法律で上限が決まっています。利息制限法の上限金利は、お借入れ額に応じて年率15.0%~20.0%です。

| お借入れ額 | 上限金利 |

|---|---|

| 10万円未満 | 年率 20.0% |

| 10万円以上100万円未満 | 年率 18.0% |

| 100万円以上 | 年率 15.0% |

したがって、正規の消費者金融からお借入れする際、年率20.0%を超えることはありません。

年率20.0%を超える金利は法律違反であり、貸付をおこなった業者は刑罰の対象となるため、必ずお借入れの前に金利をご確認ください。

総量規制で過剰な貸付を防止している

貸金業法では、貸金業者による過剰な貸付を防ぎ、利用者を守るために、「総量規制」が定められています。

総量規制とは、貸金業者に対し、返済能力を超えるものとして、申込者の年収などを基準にその3分の1を超える貸付を原則禁止するルールです。すべての貸金業者からの合計で、年収の3分の1を超えるお借入れはできません。

たとえば、年収300万円の方が貸金業者Aから30万円お借入れしている場合、貸金業者Bから新たにお借入れできるのは最高で70万円までです。

なお、実際にお借入れできる金額は、各消費者金融が申込者の収入やお借入れの状況などから審査で総合的に判断します。したがって、年収の3分の1以内なら必ずお借入れできるわけではありません。

不正な取立て行為は禁止されている

貸金業法では、取立て行為に関する規制も定められており、暴力的な態度・言葉を使うなど、人を脅したり困惑させたりする取立ては禁じられています。また、不正または著しく不当な手段を用いた取立ては認められていません。

- 正当な理由なく夜間や早朝(21:00~8:00)に取立てをおこなう

- 正当な理由なくお勤め先に電話や訪問をおこなう

- 玄関に返済を要求する貼り紙を貼る

- 別の貸金業者から借りて返済するよう要求する

- 返済義務のない家族に返済を求める

登録を受けた正規の貸金業者は、上記のような私生活や業務の平穏を害するような取立てはおこなわないため、安心して利用できます。

消費者金融でお金を借りるメリット

急にお金が必要になったとき、消費者金融を利用すればスムーズな手続きでお借入れできる可能性があります。消費者金融には、ほかにもさまざまなメリットがあります。

- お借入れやご返済方法が豊富で利便性が高い

- 無利息期間を利用できる

- 最短即日にお金を借りられる

お借入れやご返済方法が豊富で利便性が高い

多くの消費者金融は、お借入れ・ご返済の方法を複数用意しています。消費者金融によって異なりますが、お振込みや自社ATM、提携ATMなどから都合にあわせて選択できるので便利です。

また、消費者金融によっては、スマートフォンアプリを使ってコンビニエンスストアのATMで取引ができる「スマホATM取引」にも対応している場合があります。スマホATM取引はカードが不要なため、ご契約後すぐにお借入れが可能です。

無利息期間を利用できる

消費者金融の中には、一定期間利息がかからない「無利息期間」を設けているところがあります。無利息期間内であれば、追加のお借入れも無利息の対象です。

一般的に、無利息期間が利用できるのは「ご契約がはじめての方」ですが、そのほかの条件を定めている消費者金融もあるため、事前にご確認ください。また、無利息が適用される日数も消費者金融によって異なります。

無利息期間開始のタイミングは、主に「ご契約日の翌日」と「初回お借入れ日の翌日」の2種類です。

無利息期間内にご完済できれば、利息なしでお借入れできます。ご完済できない場合も、無利息期間内になるべく多めにご返済すれば、ご返済期間を短縮でき、利息の負担額を抑えられます。

ただし、無利息期間中にご返済が滞った場合は、無利息期間が終了となるため注意が必要です。

最短即日にお金を借りられる

消費者金融系カードローンの中には、最短即日融資をおこなっているところがあります。消費者金融にもよりますが、土曜日、日曜日、祝日のお申込みでも、最短即日のお借入れが可能です。

また、多くの場合、お申込みからご契約までインターネット上で手続きを完結できます。ご契約後はカードの到着を待たず、お振込みや「スマホATM取引」でお借入れができる場合があり、ご融資までがスムーズです。

レイクでは、Webからのお申込みの場合、最短10分融資も可能です。Webなら21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中のお振込みが可能です。

※一部金融機関および、メンテナンス時間などを除きます。お申込時間や審査状況によりご希望にそえない場合があります。

24時間お申込みでき、お急ぎの方も安心です。ご契約後は、銀行振込みまたはお近くのセブン銀行での「スマホATM取引」を利用すれば、スムーズにお借入れいただけます。お借入れをお急ぎの方もぜひご検討ください。

消費者金融でお金を借りるデメリット

消費者金融は、お金が必要なときに便利なサービスです。しかし、消費者金融の利用は「お借入れ」にあたるため、注意点も知っておく必要があります。

- 安定した収入がないと利用できない

- 金利が高い傾向がある

- 多重債務に陥る可能性がある

安定した収入がないと利用できない

消費者金融は、基本的に本人に安定した収入がないと利用できません。なぜなら、消費者金融でお借入れをすると、毎月元金と利息をご返済していく必要があるからです。

ただし、パートやアルバイト、派遣社員でお勤めの方、主婦(主夫)でも、安定した収入を得ていればお申込みが可能です。無職の方は原則としてお申込みできません。

金利が高い傾向がある

カードローンは、使い道が限定される目的別ローンと比べると金利が高めです。また、消費者金融系カードローンは、銀行系カードローンと比べて上限金利が高めに設定されています。

銀行系カードローンの上限金利は、年率14.0~15.0%程度であるのに対し、消費者金融系カードローンの上限金利は年率18.0%程度です。

長期的にお借入れする場合、利息の負担が大きくなりやすい傾向があります。

多重債務に陥る可能性がある

計画を立てずに利用すると、利息の負担額が大きくなり、ご返済が難しくなる可能性があります。お借入れを繰り返し、お借入れ額が大きくなると、多重債務に陥るおそれもあるため注意が必要です。

なお、多重債務とは、複数社からお借入れし、ご返済が困難になっている状況をさします。

お借入れの際は、お金が必要な理由や目的を明確にし、無理のない返済計画を立てて利用することが大切です。また、ほかのご返済に充てる目的でのお借入れは避けましょう。

消費者金融でお金を借りるときに必要なもの

消費者金融でお金を借りる際は、主に本人確認書類と収入証明書類の提出が必要です。

たとえば、レイクでは、以下の書類が本人確認書類としてご利用いただけます。

- 運転免許証

- パスポート(写真・住所記載部分)

- マイナンバーカード(個人番号カード)

- 在留カード・特別永住者証明書

本人確認書類の住所が現住所と異なる場合は、補完書類の提出が必要です。また、ご利用限度額が50万円を超える場合や他社のお借入れ総額との合計が100万円を超える場合は、収入証明書類として以下のいずれかの書類をご用意ください。

- 源泉徴収票

- 確定申告書

- 所得(課税)証明書

- 給与明細書

- 住民税決定通知書/納税通知書

なお、実際の書類は消費者金融によって異なります。詳しくは、各金融機関にご確認ください。

カードローンを利用する際の注意点

カードローンは、ご利用限度額の範囲内で繰り返しお借入れが可能です。このようなカードローンの特性上、ご利用の際には次の3点にご注意ください。

- 返済計画を立てる

- 金利や無利息期間などの契約内容を確認する

- 余裕がある場合は多めの金額を返済する

以下で詳しく解説します。

返済計画を立てる

お金を借りると返済が始まります。借りる前に無理のない返済計画を立てておくことが重要です。毎月無理なくご返済できる金額はどのくらいなのか、いつまでに完済するのか計画を立ててから、カードローンにお申込みください。

また、カードローンはほかのローンとは異なり、ご利用限度額の範囲内で繰り返しお借入れが可能です。追加でお借入れすると毎月のご返済額やご返済期間が変わることもあるため、その都度、返済計画を立て直すことが大切です。

カードローン会社の公式サイトには、返済シミュレーション機能があります。

レイクの場合、「ご返済シミュレーション」でご返済額やご返済回数をシミュレーションできます。お借入れ希望額の入力と無利息期間を選択すれば、毎月のご返済額とご返済回数が試算できます。

毎月のご返済額からお借入れ可能額を調べることもできます。ぜひご活用ください。

※このシミュレーションでの試算結果は参考値です。実際のご返済内容とは異なる場合があるので、あくまでもめやすとしてご確認ください。

カードローンの返済期日に遅れてしまった場合に生じるリスクや、遅れた場合の対処法について下記記事で詳しく解説しています。あわせてご覧ください。

金利や無利息期間などの契約内容を確認する

カードローンをご利用の際は、必ず金利やご利用限度額などのご契約内容をご確認ください。また、無利息サービスをご利用の場合は、いつまで無利息期間が適用されるのかもご確認ください。

レイクでは、Webでお申込み、はじめてご契約などの諸条件を満たしたお客さまは365日間の無利息サービスをご利用いただけます。

ご利用条件:Web申込み・はじめてのご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)かつご契約後59日以内に収入証明書類の提出とレイクでの登録完了が必要

上記ご利用条件を満たさない方は60日間無利息または30日間無利息をご利用いただけます。

さらに、「1秒診断」では、簡単な項目を入力するだけで、お借入れが可能かどうかを事前に診断することも可能です。

なお、レイクの無利息期間開始日は「ご契約日の翌日から」となります。「お借入れ日の翌日から」ではありませんのでお気をつけください。

また、無利息期間経過後は通常金利が適用されます。

無利息期間中にもご返済日があります。会員ページでご返済日をご確認いただき、ご返済に遅れないようご注意ください。なお、ご返済が遅れた場合など、無利息期間が終了いたします。

カードローンの金利については下記記事でも詳しく解説しています。金利の仕組みや計算方法についても分かりやすい内容になっておりますので、ぜひ参考にしてください。

余裕がある場合は多めの金額を返済する

家計に余裕がある場合は、多めの金額をご返済いただくことで利息が少なくなり、ご返済総額も減ります。カードローンの利息は、以下の計算式で算出します。

利息=お借入れ額×貸付利率(年率)÷365日(うるう年は366日)×お借入れ日数

上記の式から分かるとおり金利の高さだけでなく、お借入れ額が多いほど利息の負担額が増え、ご返済総額も多くなります。

利息の負担を減らすためにも、余裕がある場合は約定返済額よりも多めの金額をご返済ください。

下記記事では、カードローンの一括返済の方法や注意について詳しく解説しています。ぜひ参考にしてください。

消費者金融の返済に困ったら相談を!

ご返済が難しいと分かった時点で、まずはお借入れ先に問合せて相談しましょう。事情やご返済できる日を伝えれば、毎月のご返済額やご返済日などの相談に応じてもらえる可能性があります。

また、消費者金融によっては、ご返済日前に会員ページなどからご返済予定日を変更できる場合があります。ただし、ご返済日の翌日から延滞日数に応じた遅延損害金が発生する点にご注意ください。

ご返済に困っている状況が慢性化している場合は、一人で悩まず、以下のような専門機関への相談も検討しましょう。

- 日本貸金業協会

- 一般財団法人 日本クレジットカウンセリング協会

- 独立行政法人国民生活センター

- 法テラス

- 財務局 多重債務相談窓口

消費者金融に関するよくある質問

消費者金融で一度でもお金を借りたらどうなる?

消費者金融でお金を借りると、ご契約内容やご返済状況などが信用情報として一定期間登録されます。

お借入れ件数やお借入れ額が多い、または滞納の情報などが登録されていると、ほかのローンの審査に影響する可能性があります。

ただし、消費者金融でお借入れをしているだけでほかのローンが組めなくなるわけではありません。

消費者金融でお金を借りたら終わり?

消費者金融は、財務局または都道府県の登録を受けた正規の貸金業者であり、貸金業法に基づいて運営しています。

正規の貸金業者は、返済能力を超える貸付や法外な利息の請求、悪質な取立てはおこなわないため、安心してご利用いただけます。

まとめ

消費者金融は、貸金業法にもとづき、利用者の返済能力の範囲で貸付をおこなう貸金業者です。貸金業法では、利用者を過剰なお借入れから守るためにさまざまな規制が定められているため、安心して利用できます。

消費者金融は、お借入れが長期にわたると利息の負担額が大きくなる、計画を立てずにお借入れを繰り返すとご返済が難しくなるなどの注意点をおさえていれば、急な出費でお金が必要な場合に心強いサービスです。

消費者金融を利用する際は、お金が必要な理由や利用目的を明確にして計画的にお借入れください。

監修者:

松崎 観月

プロフィール:

大学卒業後、金融機関にて個人営業を担当し、資産運用の相談・保険販売などを経験する。退社後、CFP認定を取得。現在は金融に関する記事の執筆・監修を行う。これまでに執筆した記事は500本を超える。

資格情報:

CFP®、2級ファイナンシャル・プランニング技能士、日商簿記検定2級