カードローンを郵送物なしで利用する方法を解説!

気をつけたいポイントも紹介

更新日:2026年1月22日

公開日:2022年11月29日

カードローンのご利用により、カードローンに関わる郵送物が家に届くのではないかと心配される方も多いのではないでしょうか。

郵送物があることで家族や周囲の人にカードローンのご利用を知られてしまう可能性があります。

この記事では、郵送物なしでカードローンをご利用するために押さえておきたいポイントをまとめています。

また、家族や周囲にカードローンのご利用を知られないために、郵送物以外に注意すべき点についても紹介するので、ぜひ参考にしてください。

カードローンは郵送物なしで利用できる?

郵送物なしで利用できるカードローンもあります。主に次のいずれかの方法を選択すれば、郵送物なしでの利用が可能です。

- 店頭申込み+店頭カード受け取り

- オンラインか電話、自動契約機で申込み+自動契約機でカード受け取り

- オンラインか電話で申込み+カードレス利用

店頭で申込めるカードローンなら、その場でカードを受け取れば郵送物がありません。しかし、カードローン会社によっては後日カードや契約書類が送付されることがあるため、申込む前に確認しておきましょう。

自動契約機を設置しているカードローン会社を利用する場合は、オンラインや電話で申込み、自動契約機でカードを発行すれば郵送物なしで利用が可能です。また、申込みからカード発行までをすべて自動契約機で実施する方法でも、郵送物なしで利用できます。

急いでいるときや、場所を問わずカードローンの申込み・利用をしたいときは、カードを発行せずにお借入れが可能な「カードレス」に対応しているか確認してください。カードレスに対応しているカードローンなら、申込みから利用までをWebで完結できることがあります。

郵送物なしで利用する条件はカードローン会社によって異なるため、申込み前に確認しておきましょう。また、郵送物が届かないか不安なときは、直接カードローン会社に問合せるのもおすすめです。カードローン会社のホームページや専用ダイヤルから確認できます。

レイクでは、自動契約機とカードレスの両方に対応しているため、さまざまな方法で郵送物なしのお申込みとご利用が可能です。

その中でも融資までの時間にこだわるなら、お申込みからご利用までをすべてオンラインで実施する「Web完結(郵送なし)」です。また、カードが必要になった場合は、後日、自動契約機でカードのみ受け取ることもできます。

詳しくは、お申込みからお借入れまでをご確認ください。

カードローンの利用で届く可能性のある郵送物

カードローンにお申込みの際やご利用中に、カードローン会社からご自宅に郵送物が届くことがあります。主な郵送物の種類や郵送されるタイミングについては以下をご覧ください。

| 契約時に届く郵送物 | 利用開始後に届く可能性のある郵送物 |

|---|---|

|

|

|

|

|

|

|

各書類について紹介します。

契約書類

カードローンは、次の流れで利用します。

- 申込み

- 審査

- 契約

- お借入れ

お申込みをして、審査に通過するとご契約になります。ご契約時に契約書類が作成され、カードローン会社やご契約方法によっては契約書類がご自宅に郵送されます。

お申込みからお借入れまでWebで完結できる申込方法を採用しているカードローン会社などでは、契約書類は郵送されず、ご契約後にご自身で会員ページから契約書類をダウンロードできます。

契約書類を郵送されたくない場合は、ご自身で契約書類をダウンロードできる方法で申込むとよいでしょう。

カード

カードローンのご契約が完了すると、お借入れが可能になります。カードを発行しないタイプのカードローンもありますが、カードを発行してATMから借入れるタイプのカードローンの場合は、自動契約機や郵送でカードを受け取ることになります。

レイクでは、カードの発行をご希望の場合は簡易書留で郵送しています。簡易書留は宛名の本人に直接手渡す郵送物ではないため、同居している家族でも受け取りが可能です。

カードの郵送を避けたい場合は、Web完結(郵送なし)でお申込みいただければ、カードレスでご利用いただけます。

ご利用明細書

貸金業法では、カードローンのご利用ごとに明細書をご契約者に渡すことが定められています。そのため、Web明細サービスに変更するなどのお手続きをしていない場合は、ご利用明細書がご自宅に送付されます。

なお、追加でお金を借りていなくても、ご返済が続いている場合は、ご利用明細書が発行されて定期的にご自宅に送付されます。

督促状

ご返済に遅れると、カードローン会社からご請求書や督促状が届く可能性があります。

また、郵送物だけでなく、登録した携帯電話やご自宅の電話に連絡が届くこともあるので注意が必要です。

増額案内

カードローン会社によっては、さまざまな案内を利用者のもとに郵送することがあります。たとえば、ご利用限度額の増額についての案内などが、ハガキや封書で届くこともあります。

お知らせを郵送物で受け取りたくない場合は、カードローン会社にあらかじめ伝えておくようにしてください。カードローン会社によっては、郵送以外にもメールなどでお知らせを受け取れることがあります。

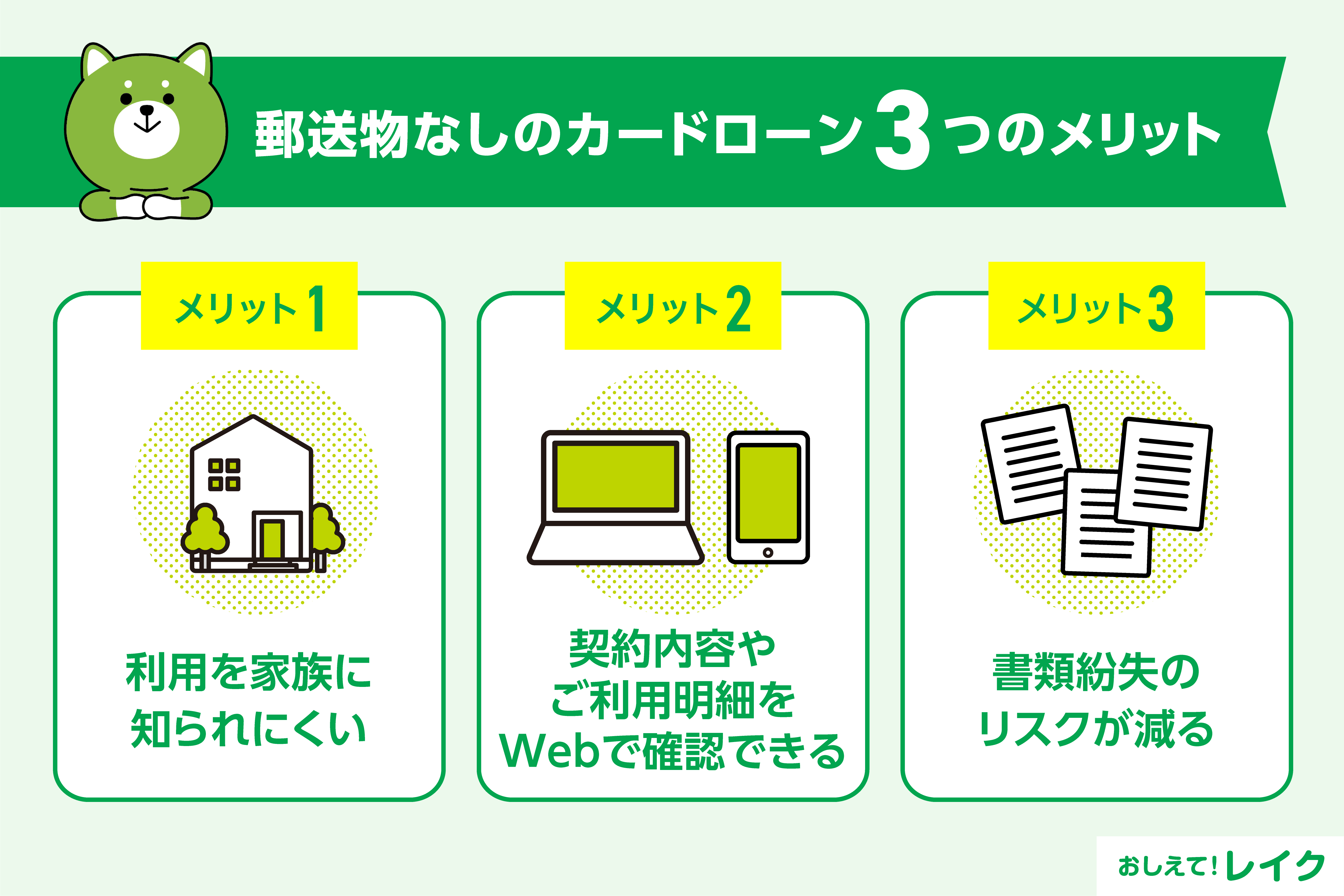

郵送物なしのカードローンのメリット

郵送物なしのカードローンには、次のメリットがあります。

- カードローンの利用を家族に知られにくい

- 契約や利用の内容をWebで確認できる

- 書類紛失のリスクが減る

それぞれ詳しく説明します。

カードローンの利用を家族に知られにくい

郵送物があると、同居している家族にカードローンの利用を知られる可能性があります。たとえば、カードは簡易書留などの重要書類と分かる方法で送付されることが一般的です。家族も「いったい何が郵送されたのだろう?」と気になって、郵送物に関して尋ねるかもしれません。

また、利用明細書は基本的に毎月送付されます。1回や2回では気にならなくても、毎月送付されると何の明細書なのか気になる家族もいるでしょう。

しかし、郵送物なしのカードローンなら、家族に知られずにご利用いただけます。家族に知られたくない場合は、郵送物なしでご利用できるカードローンをお選びください。

契約や利用の内容をWebで確認できる

郵送物がないカードローンでは、契約書やご利用明細書はすべてWebで確認します。

Webなら、気になった際にはいつでも確認ができて便利です。たとえば、こまめにご利用明細書を確認することで、計画的なご利用やご返済が可能になります。

書類紛失のリスクが減る

郵送物のあるカードローンの場合、大切な書類はすべて紙で受け取ります。適切に管理をしないと紛失する可能性があるため、注意が必要です。

しかし、郵送物なしのカードローンなら紙の書類がないため、紛失のリスクが軽減されます。書類の管理などが苦手な方にも、郵送物なしのカードローンがおすすめです。

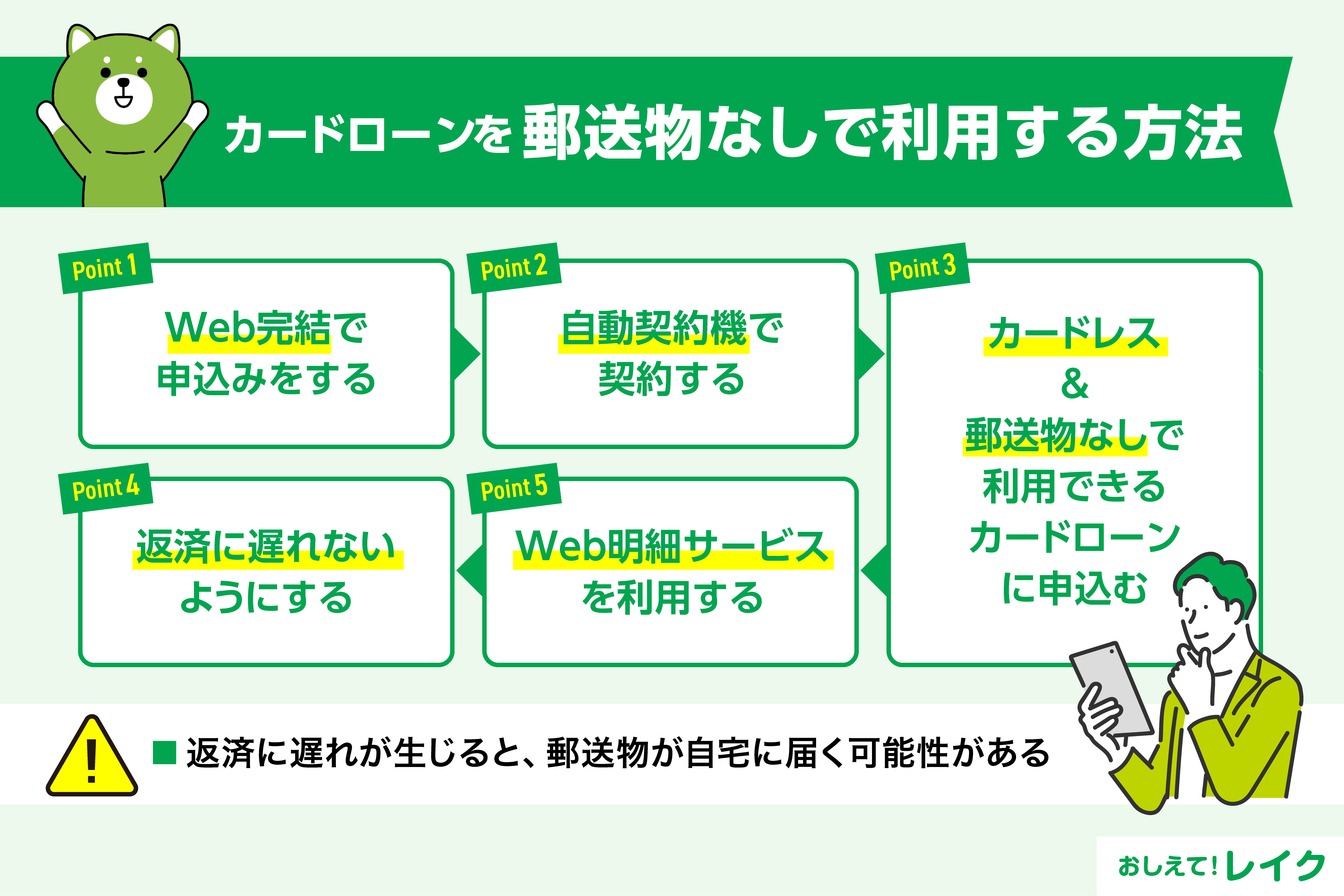

カードローンを郵送物なしで利用する方法

カードローンを郵送物なしに利用する方法は、カードローン会社によって異なります。郵送物を受け取りたくないときは、申込みの前にカードローン会社に確認しておきましょう。

一般的な方法は、以下をご覧ください。

- Webか電話で申込む

- カード発行なしを選択する

- オンラインで契約する

順に解説します。

1.Webか電話で申込む

お申込みはWebか電話でおこないます。カードローン会社によって申込方法が異なるため、事前に確認しておきましょう。

また、お申込みの前にオンライン契約が可能か確認しておくことも大切です。Web申込みではオンライン契約が可能なことが多いですが、電話の場合はカードローン会社によってご契約方法が異なります。不安な場合はWebで申込むとよいでしょう。

2.カード発行なしを選択する

カードローン会社によっては、カード発行なし(カードレス)を選択できます。郵送物なしでご利用するなら、カードレスをお選びください。

ただし、お申込み方法によっては、カードレスを選択できない場合があります。お申込みの前にカードレスを選択できるのか確認しておくことが必要です。

3.オンラインで契約する

オンライン契約を選択すると、契約書が送付されないため、郵送物なしでカードローンをご利用できます。

カードローン会社によっては、オンライン契約か紙書類の契約かを選択できる場合があります。郵送物なしでご利用したいときは、オンライン契約をお選びください。

郵送物以外でもカードローンの利用が周囲にバレる可能性はある

郵送物がカードローン会社から届かなくても、カードローンの利用が周囲に知られてしまうことがあります。たとえば、以下のタイミングでカードローンの利用が周囲に知られるかもしれません。

- 在籍確認の電話がかかってくる

- 店舗や自動契約機に出向く

- カードローン専用のATMを利用する

- カードローンアプリのアイコンや利用画面を見られる

- カードローンの返済が記録された通帳を見られる

- 返済に遅れてカードローン会社から電話がかかってくる

通常、在籍確認の電話では、応対者がカードローンに申込んだ本人かどうか確認してから要件を話します。しかし、電話で応対している様子から、職場の人々が「ローン会社からの連絡だろうか」と推察するかもしれません。

不安なときは、電話による在籍確認を実施しないカードローン会社を選びましょう。レイクでは、原則として、お申込時にお勤め先やご自宅に電話連絡をしません。また、お勤め先への電話が必要な場合も、いきなり電話をかけることはなく、まずは申込者に連絡を取り、同意を得た後に在籍確認を行います。

また、店舗や自動契約機、カードローン専用のATMを利用している様子を親族や友人に見られる可能性もあります。周囲に知られたくないときは、オンラインでお申込みからご契約・お借入れまでのすべての手続きができるWeb完結(郵送なし)を利用してください。

スマートフォンにも注意が必要です。カードローンアプリのアイコンや利用画面で、周囲にカードローンの利用を気付かれるかもしれません。不安なときは、カードローンアプリをトップ画面に配置しない、スマートフォンにロックをかけるといった対策が必要です。

カードローンを口座振替で返済する場合は、通帳を見られないように注意するほうがよいでしょう。不安に感じるときは、紙通帳ではなくWeb通帳に切り替える方法も検討してください。

返済に遅れ、カードローン会社から電話がかかってくることで、周囲に知られるかもしれません。たとえば、カードローン会社が利用者のスマートフォンに何度も連絡したにもかかわらず、応対しない場合には、ご自宅に電話や郵送物が届く可能性があります。返済に遅れないのはもちろんのこと、遅れた場合はすぐにカードローン会社と連絡を取るようにしてください。

カードローンを利用する際の注意点

カードローンは、ご利用限度額の範囲内で繰り返しお借入れが可能です。このようなカードローンの特性上、ご利用の際には次の3点にご注意ください。

- 返済計画を立てる

- 金利や無利息期間などの契約内容を確認する

- 余裕がある場合は多めの金額を返済する

以下で詳しく解説します。

返済計画を立てる

お金を借りると返済が始まります。借りる前に無理のない返済計画を立てておくことが重要です。毎月無理なくご返済できる金額はどのくらいなのか、いつまでに完済するのか計画を立ててから、カードローンにお申込みください。

また、カードローンはほかのローンとは異なり、ご利用限度額の範囲内で繰り返しお借入れが可能です。追加でお借入れすると毎月のご返済額やご返済期間が変わることもあるため、その都度、返済計画を立て直すことが大切です。

カードローン会社の公式サイトには、返済シミュレーション機能があります。

レイクの場合、「ご返済シミュレーション」でご返済額やご返済回数をシミュレーションできます。お借入れ希望額の入力と無利息期間を選択すれば、毎月のご返済額とご返済回数が試算できます。

毎月のご返済額からお借入れ可能額を調べることもできます。ぜひご活用ください。

- このシミュレーションでの試算結果は参考値です。実際のご返済内容とは異なる場合があるので、あくまでもめやすとしてご確認ください。

カードローンの返済期日に遅れてしまった場合に生じるリスクや、遅れた場合の対処法について下記記事で詳しく解説していますので参考にしてください。

金利や無利息期間などの契約内容を確認する

カードローンをご利用の際は、必ず金利やご利用限度額などのご契約内容をご確認ください。また、無利息サービスをご利用の場合は、いつまで無利息期間が適用されるのかもご確認ください。

レイクでは、Webでお申込み、はじめてご契約などの諸条件を満たしたお客さまは365日間の無利息サービスをご利用いただけます。

- 365日間無利息

ご利用条件:Webでお申込み・はじめてのご契約、ご契約額が50万円以上かつご契約後59日以内に収入証明書類の提出とレイクでの登録完了が必要

上記ご利用条件を満たさない方は60日間無利息または30日間無利息をご利用いただけます。

- 60日間無利息(Web申込みかつはじめてのご契約、ご契約額が50万円未満)

- 30日間無利息(自動契約機または電話申込みかつはじめてのご契約)

さらに、「1秒診断」では、簡単な項目を入力するだけで、お借入れが可能かどうかを事前に診断することも可能です。

なお、レイクの無利息期間開始日は「ご契約日の翌日から」となります。「お借入れ日の翌日から」ではありませんのでお気をつけください。

また、無利息期間経過後は通常金利が適用されます。

無利息期間中にもご返済日があります。会員ページでご返済日をご確認いただき、ご返済に遅れないようご注意ください。なお、ご返済が遅れた場合など、無利息期間が終了いたします。

カードローンの金利については下記記事でも詳しく解説しています。金利の仕組みや計算方法についても分かりやすい内容になっていますので、ぜひ参考にしてください。

余裕がある場合は多めの金額を返済する

家計に余裕がある場合は、多めの金額をご返済いただくことで利息が少なくなり、ご返済総額も減ります。カードローンの利息は、以下の計算式で算出します。

利息=お借入れ額×貸付利率(年率)÷365日(うるう年は366日)×お借入れ日数

上記の式から分かるとおり金利の高さだけでなく、お借入れ額が多いほど利息の負担額が増え、ご返済総額も多くなります。

利息の負担を減らすためにも、余裕がある場合は約定返済額よりも多めの金額をご返済ください。

下記記事では、カードローンの一括返済の方法や注意点について詳しく解説しています。

まとめ

オンライン契約やカードレスなどを上手に活用することで、郵送物なしでカードローンをご利用いただけます。

しかし、どのカードローンをご利用の場合でも、督促状だけは避けられません。ご返済には遅れないようにご注意ください。また申込時に郵便物が届かない設定になっているかをよく確認してカードローンを利用しましょう。

監修者:

古関 俊祐(こせき しゅんすけ)

プロフィール:

弁護士法人HAL代表弁護士。消費者金融、銀行ローン各社との債務整理、過払金請求事件を多数取り扱い、多くの依頼者からの相談を受けている。分かりやすく、人当たりの良い弁護士になることを目標に、日々の業務を行う。債務整理案件だけでなく、保険や不動産など財産にまつわる問題、離婚や相続など家庭内の問題など、個人の生活において避けては通れない様々な問題について手広く対応。地元である東京都葛飾区の新小岩にて新小岩法律事務所を開設後、弁護士法人HALを設立し秋葉原と新小岩にオフィスを構えて活動している。

資格情報:

弁護士