カードローンの仮審査の概要!

本審査との違いや審査を通過しない場合の

対処法を紹介

更新日:2025年9月2日

公開日:2022年7月28日

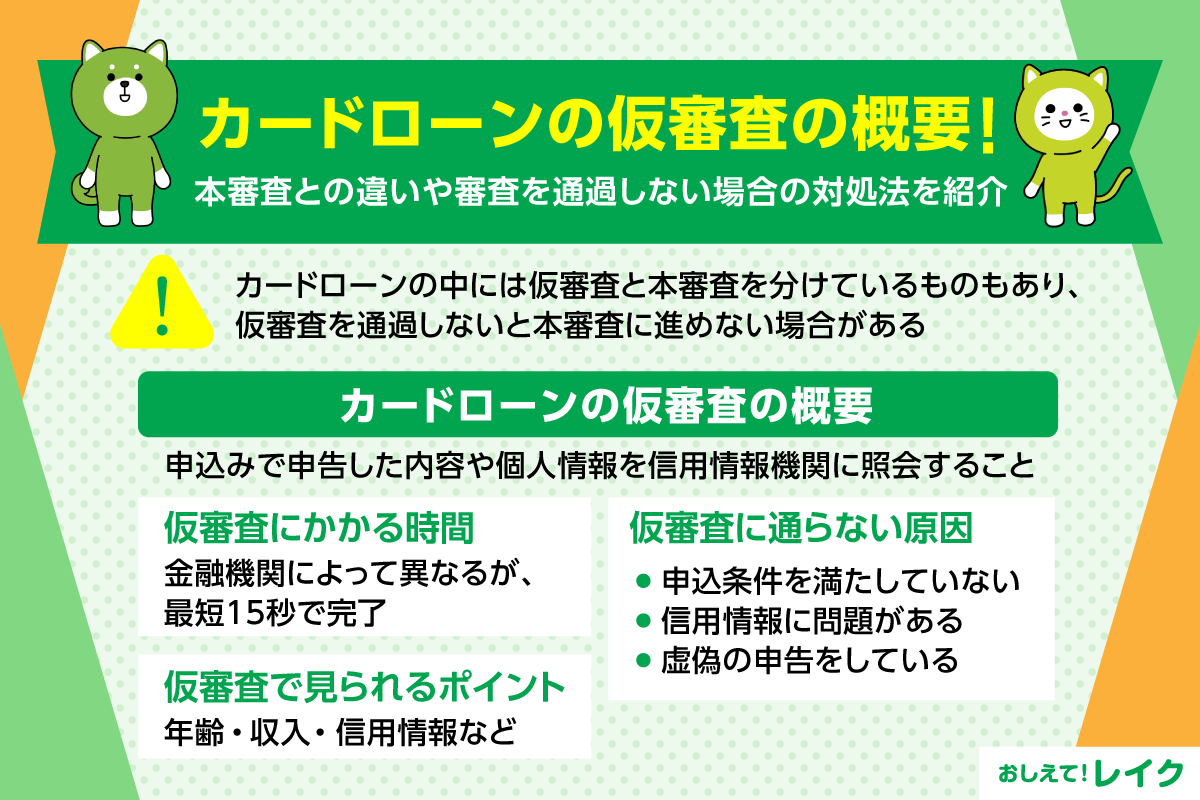

カードローン会社によっても異なりますが、カードローンの仮審査とは、機械で自動対応できる信用情報照会などのチェックをさすことが一般的です。カードローンの中には仮審査と本審査を分けているものもあり、そのようなカードローンでは、仮審査を通過しないと本審査に進めません。

この記事では、カードローンの仮審査を通過するための準備や、通過できなかったときの対応策について解説します。ぜひ、カードローンに申込む前にご覧ください。

カードローンの仮審査の概要

カードローンの仮審査は、一般的に、申込みの際に申告した内容を点数化して合計得点で判別するスコアリングや、申告された個人情報を信用情報機関に照会することなどをさします。信用情報は迅速に照会できるため、比較的早く結果が分かります。

ただし、仮審査と本審査の区分けはカードローン会社によって異なります。また、仮審査と本審査を分けていないカードローン会社もあるため注意してください。

一般的なカードローンの審査や在籍確認については、下記記事で詳しく解説しています。あわせてご覧ください。

カードローンの仮審査にかかる時間

カードローンの仮審査にかかる時間は、金融機関ごとに異なります。最短時間のめやすについては、以下をご覧ください。

| 区分 | 金融機関の例 | 申込みから仮審査までの最短時間 | お借入れまでの最短時間 |

|---|---|---|---|

| 銀行系 | A社 | 最短即日 | 最短即日 |

| B社 | 最短即日 | 最短即日 | |

| C社 | 1週間以内 | 非公開 | |

| 消費者金融系 | レイク | 15秒 | 最短即日 |

| D社 | 非公開 | 20分 | |

| E社 | 非公開 | 20分 |

消費者金融系カードローンのほうが銀行系カードローンよりも、審査結果の連絡やお借入れまでの時間が短い傾向にあります。また、銀行系カードローンでは審査に対応している時間が消費者金融系のカードローンよりも短い場合があるため、審査結果の連絡が翌日以降に届くこともあります。急いでいるときは、午前中の早めの時間に申込んだり、申込前に窓口に相談したりするなどして、状況に合ったカードローンを検討してみましょう。

夜間や土日祝日にお申込みをする場合は、当日に審査が実施されず、審査結果の連絡やお借入れも翌日以降になることがあります。急いでいるときは、審査可能な時間帯や曜日について確認しておきましょう。

また、レイクではWebならお申込み後最短15秒で審査結果が表示され、最短即日で融資可能となります。審査をお急ぎの場合、ぜひレイクをご活用ください。

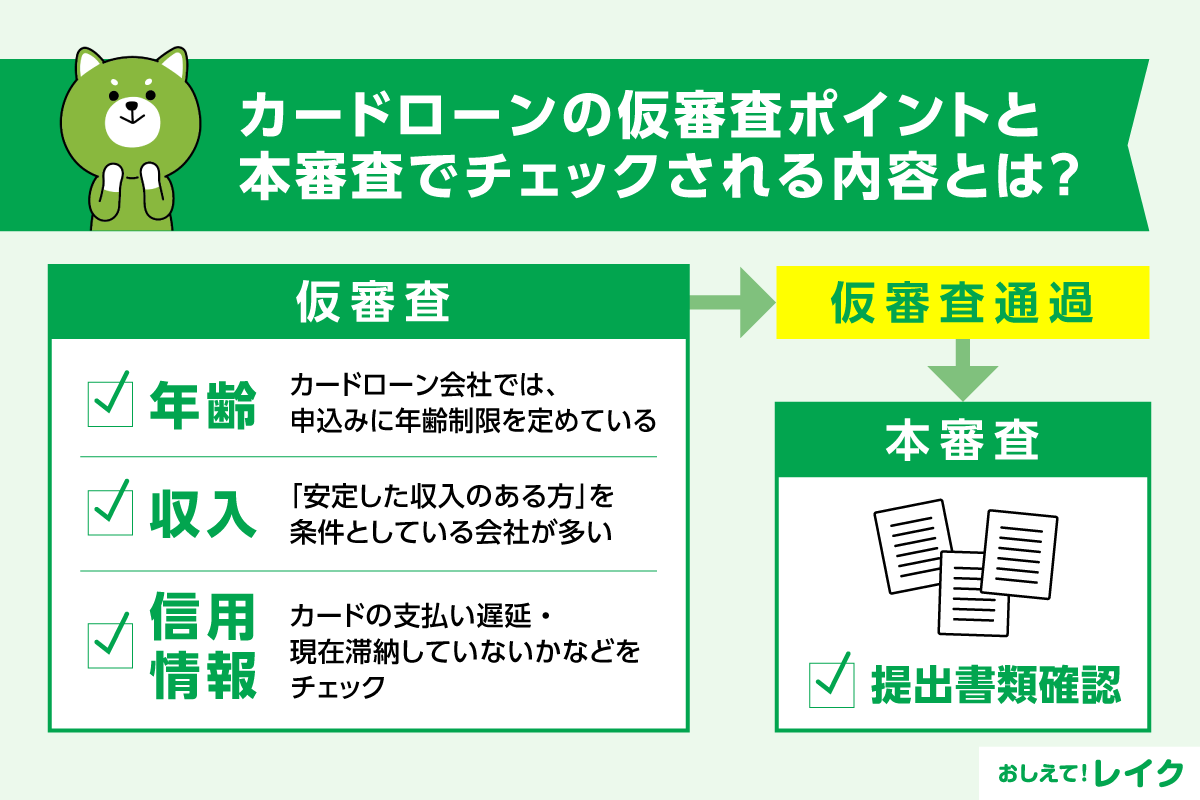

カードローンの仮審査で見られるポイント

カードローン会社によっても異なりますが、仮審査の段階で、チェックする項目としては、次の3つが挙げられます。

- 年齢

- 収入

- 信用情報

それぞれのポイントがどのようにチェックされるのか、分かりやすく解説します。

年齢

カードローン会社では、申込みに年齢制限を定めています。申込みの際には生年月日や年齢などの情報を申告してもらい、本人確認書類とともに条件に合致しているか確認します。

たとえば、レイクではお申込み可能な年齢を満20歳から満70歳までの方と定めています。

収入

融資を受けるためには、「安定した収入のある方」を条件としている会社が多くあります。

お申込みの際にはご自身に当てはまるのかご確認ください。

信用情報

信用情報機関に登録された信用情報を照会します。たとえば、今まで利用したローンの返済状況や、クレジットカードの支払いに遅延がなかったか、現在滞納していないかなどをチェックされます。

また、消費者金融系のカードローンは、総量規制という年収の3分の1を超える金額は貸付できない貸金業法に基づいた制限があるため、他社からのお借入れも調べて、総量規制に抵触していないか確認されます。

信用情報として登録される内容や問題があると判断される理由について、下記記事で詳しく解説していますのであわせてご覧ください。

仮審査通過後の本審査でチェックされる内容

仮審査を通過すると本審査に進みます。本審査では、カードローン会社によって異なりますが申込者が申告したお勤め先に本当に在籍しているのかを確認する「在籍確認」や、申込時に申告した内容や提出書類(本人確認書類、場合によっては収入証明書類)に記載された内容の確認などが実施されます。

また、書類ではわからない部分にカードローン会社側が確認したい部分があるときは、申込者へ電話などで尋ねることもあります。本審査がスムーズにおこなわれるためにも、カードローン会社が提出を求める書類は不備がないように事前に揃えておきましょう。

仮審査に通らない原因

仮審査の時点で通過できないこともあります。原因は、主に次の3つです。

- お申込み条件を満たしていない

- 信用情報に問題がある

- 虚偽の申告をしている

それぞれの原因について、詳しく見ていきましょう。

お申込み条件を満たしていない

カードローンごとにお申込みの条件が定められています。お申込みの前に条件を満たしているのか確認してください。

たとえばレイクでは、次のように条件を定めています。

満20歳以上70歳以下の方で、安定した収入のある方(パート・アルバイトで収入のある方も可)

たとえば、年齢が18歳の方や無収入の方は、レイクのお申込み条件を満たしません。いっぽう、収入が年金だけの方でも、満20歳以上70歳以下ならレイクのお申込み条件を満たしています。

条件は金融機関やカードローンのサービスによって異なるため、お申込みの前に確認してください。専業主婦(夫)や年金受給者、アルバイトの方のお申込みについても、金融機関によって対応が異なるため、ホームページなどを見てもわからない場合は窓口に問合せましょう。

信用情報に問題がある

仮審査では信用情報機関に登録されている信用情報が確認されます。たとえば、次の事柄に該当する場合には、信用情報に問題があると判断されるかもしれません。

- ローンの返済やクレジットカードの支払いを滞納している

- 今までにローンの返済やクレジットカードの支払いを滞納したことがある

- 既に総量規制の限度額まで借りている

なお、信用情報の内容は、ご自身でも調べることができます。カードローンのお申込み先が登録している信用情報機関で情報照会をしてからカードローンに申込むのもひとつの方法です。

信用情報の開示方法は、下記記事で詳しく解説していますので参考にしてください。

虚偽の申告をしている

虚偽の申告をすると、審査通過しない場合があります。たとえば他社から借りているのに借りていないと申告する、収入や年齢を偽るなどの行為は、お申込み先からの信用を得ることが難しいと考えられます。

カードローンを申込む際に申告する内容は、ほとんどが真偽を確かめることができます。

カードローンは基本的に無担保です。カードローン会社は申込者の信用に基づいて貸付するので、信用できないと判断されないように、正確な情報を申告するようにしてください。

カードローンの仮審査に通らなかった場合の対処法

カードローンの仮審査を通過できなかった場合は、すぐにほかのカードローンに申込むのは得策ではありません。ほかのカードローンでも収入や年齢、信用情報に基づいて仮審査を実施すると考えられるため、まずは審査通過しなかった理由について考え、問題を解消しておくことが大切です。

仮審査を通過できなかったときは、次の3つの対処法を検討してみましょう。

- 延滞や滞納を解消する

- お借入れ希望額を減らす

- 再申込みには6ヵ月以上開ける

それぞれの方法について解説します。

延滞や滞納を解消する

信用情報機関には、延滞や滞納についての情報が記録されています。過去の情報は利用者自身で解消することはできませんが、現在の延滞や滞納はきちんと期日までに支払うことで解消できます。返済や支払いが遅れているローンやクレジットカードがある場合は、早めに支払うようにしてください。

なお、今までの延滞・滞納の記録も、永久的に信用情報機関に登録されるわけではありません。利用しているカードローンやクレジットカードが加盟している信用情報機関を調べ、情報が登録されている期間を調べてみるとよいでしょう。

ただし、完済しても契約している限りは記録が残りつづける場合があるので、注意が必要です。

お借入れ希望額を減らす

消費者金融などの貸金業者では、総量規制により年収の3分の1を超える貸付は禁止されています。そのため、年収の3分の1を超える金額のお借入れは原則としてできません。お借入れ希望額が年収の3分の1以下か確認してから、お申込みをしてください。

なお、ほかに消費者金融系カードローンを利用している場合や、クレジットカードのキャッシング枠が設定されている場合は、それらの金額も合算して年収の3分の1以下か確認してください。

たとえば、年収300万円の方なら、100万円を超えない範囲でのお借入れが可能です。しかし、既にほかの消費者金融系カードローンやクレジットカードのキャッシング枠の契約極度額の合計が60万円なら、新たに申込む消費者金融系カードローンのお借入れ希望額は40万円以下で設定できます。

銀行などの場合は、総量規制による制限は受けないものの、独自の基準を設けていることがあります。ただし、独自基準については公開していないことも少なくありません。どの程度のお借入れ希望額にするか迷ったときは、必要な金額だけにとどめるのがよいでしょう。

再申込みには6ヵ月以上開ける

信用情報機関では、カードローンやクレジットカードなどに申込んだ履歴が6ヵ月間記録されます(※)。カードローン会社では過去のお申込みの情報を信用情報機関で確認するので、再申込みには6ヵ月以上は開けるといいかもしれません。

- 信用情報機関への登録情報と登録期間は、会社によって異なる場合があります。詳細は、各信用情報機関のホームページで確認いただけます。

カードローンの申込みを考えている場合はお借入れ診断がおすすめ

仮審査から本審査に進めなかった場合でも、信用情報機関にお申込み情報は残ります。そのため、適当に複数のカードローンに申込むのではなく、慎重にカードローンを選び、使いやすさやお借入れの条件などがご自身に合うと判断してから申込むようにしてください。

また、カードローンにいきなり申込むのではなく、「お借入れ診断」を利用してから申込むほうがよいでしょう。レイクのお借入れ診断では、年齢、年収と他社お借入れ額の3つの情報をご入力いただくと、お借入れが可能かどうか簡易的にチェックすることができます。お申込みの前にぜひお試しください。

- お借入れ診断は、お借入れをご検討される場合のめやすです。そのため、お借入れ時の審査結果とは異なることもあります。

カードローンを利用する際の注意点

カードローンは、ご利用限度額の範囲内で繰り返しお借入れが可能です。このようなカードローンの特性上、ご利用の際には次の3点にご注意ください。

- 返済計画を立てる

- 金利や無利息期間などの契約内容を確認する

- 余裕がある場合は多めの金額を返済する

以下で詳しく解説します。

返済計画を立てる

お金を借りると返済が始まります。借りる前に無理のない返済計画を立てておくことが重要です。毎月無理なくご返済できる金額はどのくらいなのか、いつまでに完済するのか計画を立ててから、カードローンにお申込みください。

また、カードローンはほかのローンとは異なり、ご利用限度額の範囲内で繰り返しお借入れが可能です。追加でお借入れすると毎月のご返済額やご返済期間が変わることもあるため、その都度、返済計画を立て直すことが大切です。

カードローン会社の公式サイトには、返済シミュレーション機能があります。

レイクの場合、「ご返済シミュレーション」でご返済額やご返済回数をシミュレーションしていただけます。ご希望契約額の入力と無利息期間を選択すれば、毎月のご返済額とご返済回数が試算できます。

毎月のご返済額からお借入れ可能額を調べることもできます。ぜひご活用ください。

- このシミュレーションでの試算結果は参考値です。実際のご返済内容とは異なる場合があるので、あくまでもめやすとしてご確認ください。

金利や無利息期間などの契約内容を確認する

カードローンをご利用の際は、必ず金利やご利用限度額などのご契約内容をご確認ください。また、無利息サービスをご利用の場合は、いつまで無利息期間が適用されるのかもご確認ください。

レイクでは、諸条件を満たしたはじめてご契約されるお客さま限定で365日間の無利息サービスをご利用いただけます。

- 365日間無利息

ご利用条件:Webでお申込み・ご契約、ご契約額が50万円以上かつご契約後59日以内に収入証明書類の提出とレイクでの登録完了が必要

上記ご利用条件を満たさない方は60日間無利息または30日間無利息をご利用いただけます。

- 60日間無利息(Web申込みかつご契約額が50万円未満)

- 30日間無利息(自動契約機または電話申込み)

さらに、「1秒診断」では、簡単な項目を入力するだけで、お借入れが可能かどうかを事前に診断することも可能です。

なお、レイクの無利息期間開始日は「ご契約日の翌日から」となります。「お借入れ日の翌日から」ではありませんのでお気をつけください。

また、無利息期間経過後は通常金利が適用されます。

無利息期間中にもご返済日があります。会員ページでご返済日をご確認いただき、ご返済に遅れないようご注意ください。なおご返済が遅れた場合等、無利息期間が終了いたします。

カードローンの金利・利用限度額については下記記事でも詳しく解説しています。

金利の仕組みや計算方法についても分かりやすい内容になっておりますので、ぜひ参考にしてください。

余裕がある場合は多めの金額を返済する

家計に余裕がある場合は、多めの金額をご返済いただくことで利息が少なくなり、返済総額も減ります。カードローンの利息は、以下の計算式で算出します。

利息=お借入れ額×貸付利率(年率)÷365日(うるう年は366日)×お借入れ日数

上記の式から分かるとおり金利の高さだけでなく、お借入れ額が多いほど利息額が増え、ご返済総額も多くなります。

利息の負担を減らすためにも、余裕がある場合は約定返済額よりも多めの金額をご返済ください。

まとめ

カードローンによっては、仮審査と本審査の2段階に分けて審査を実施していることがあります。仮審査では年齢や収入、信用情報などの項目が調べられることが一般的です。

カードローンの仮審査を受けたときでも、申込みの情報が信用情報機関に記録されます。カードローンへの申込みを検討している方は、仮審査の前に各カードローン会社のホームページで公開しているお借入れ診断で融資を受けられる可能性があるのか確認してみましょう。

監修者:

内山 貴博

プロフィール:

1978年生まれ。証券会社の本社部門に勤務後、2006年に独立。金融リテラシーを高めることがFPの役割だと感じ、FP相談やセミナーなどの活動をおこなっている。また動画チャンネル「FPお金レッスン」では投資初心者向け、FP学習者向けのコンテンツを提供中。主な著書に「駆け出しFPの事件簿」(きんざい)、「お金の使い方テク」(朝日新聞出版)がある。

資格情報:

CFP®、1級ファイナンシャル・プランニング技能士