キャッシングにかかる4つの手数料|

負担を抑える方法も分かりやすく解説

更新日:2026年6月29日

公開日:2022年11月29日

キャッシングを利用するにあたって、手数料や利息がどのくらいかかるのか疑問に思っている方もいるのではないでしょうか。

キャッシングを利用する際の手数料は、以下の4つのタイミングで発生する可能性があります。

- キャッシングのご利用中(利息)

- お借入れ時

- ご返済時

- ご返済が遅れた場合

これらのタイミングによって、ATM利用手数料、振込手数料など、発生する手数料の種類も異なります。

- 厳密には、利息は手数料とは別ものですが、この記事では、利息もキャッシングを利用する際の手数料のひとつとして解説しています。

それぞれのタイミングによって、どのような手数料が発生する可能性があるのかを知っておくことで、手数料がかからない方法や金額を抑える方法を選べるようになるため、損をしないためにも把握しておきましょう。

この記事では、キャッシングにかかる手数料をタイミング別で解説します。手数料の抑え方もご紹介しているので、ぜひ最後までお読みください。

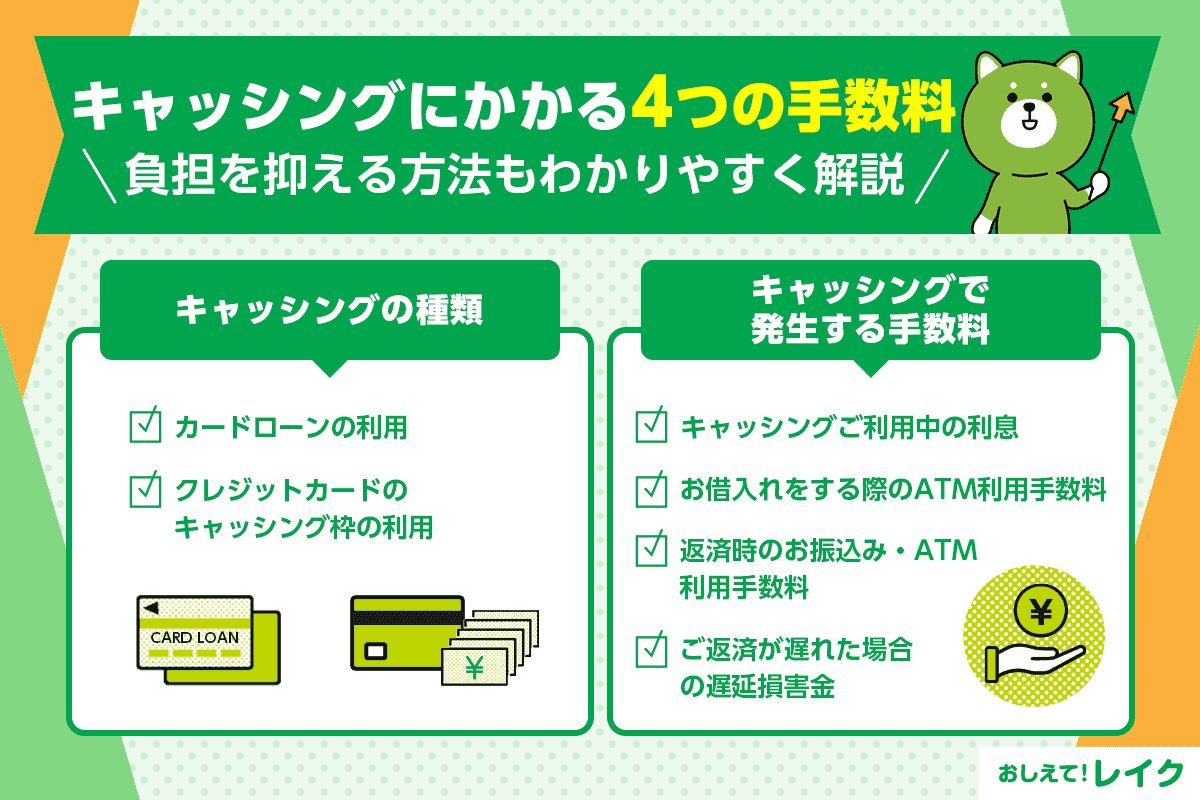

キャッシングとは?

キャッシングとは、お金を貸し付けるサービスです。一般的なキャッシングの方法には、以下の2つがあります。

- カードローンの利用

- クレジットカードのキャッシング枠の利用

カードローンやクレジットカードのキャッシング枠は、いずれもご利用時に利息や手数料がかかります。

カードローンの利用

カードローンは、ご契約時に定めたご利用限度額の範囲内で繰り返しお借入れができます。

カードローンの中には、即日融資に対応しているものも多くあり、特に消費者金融系カードローンは、その傾向が強いです。ご来店不要で申込みでき、ご契約後はすぐにお振込みなどでお借入れできるケースが多いので、お急ぎの方にも適しています。

また、消費者金融系カードローンでは、ご契約がはじめての方向けに無利息サービスが設けられていることがあります。無利息サービスとは、一定期間の利息がかからないサービスのことです。

クレジットカードのキャッシング枠の利用

クレジットカードのキャッシング枠とは、クレジットカードに付帯する機能のひとつで、お金を借りられる枠のことです。

保有しているクレジットカードにキャッシング枠が設定されている場合は、新たに手続きをしなくてもすぐにキャッシングできます。

一方、キャッシング枠が設定されていない場合やクレジットカードを持っていない場合は、お申込みと審査が必要です。

なお、日常の買い物などの支払いができるショッピング枠にキャッシング枠が組み込まれている場合は、ショッピング枠とキャッシング枠の合計が総利用枠となります。たとえば、総利用枠が20万円に設定されており、既にショッピング枠で5万円利用している場合、キャッシング枠でお借入れができるのは残りの15万円です。

クレジットカードのキャッシング枠の特徴として、「海外キャッシング」を利用できる点も挙げられます。クレジットカードによっては、キャッシング枠を利用して海外ATMで現地通貨を引き出せます。

海外キャッシングの利用時にかかる費用は、「ATM/金融機関窓口の利用手数料」と「利息」の2種類です。

ATMなどで引き出す際の手数料は、ATMの種類や金融機関、利用金額によって異なります。また、利息は利用日からご返済日までの日割りで計算されます。金利は年率15.0~18.0%程度であることが一般的です。

キャッシングの仕組みやご返済方法については、下記記事でも詳しく解説していますのであわせてご覧ください。

また、カードローンとクレジットカードのキャッシングの違いについては、下記の記事でも詳しく解説していますので、ぜひ参考にしてください。

4つのタイミングで発生するキャッシングの手数料

キャッシングを利用する際の手数料は、以下の4つのタイミングで発生する可能性があります。

- キャッシングご利用中の利息

- お借入れをする際のATM利用手数料

- ご利用分返済時のお振込み・ATM利用手数料

- ご返済が遅れた場合の遅延損害金

これらの手数料について詳しく解説していきます。

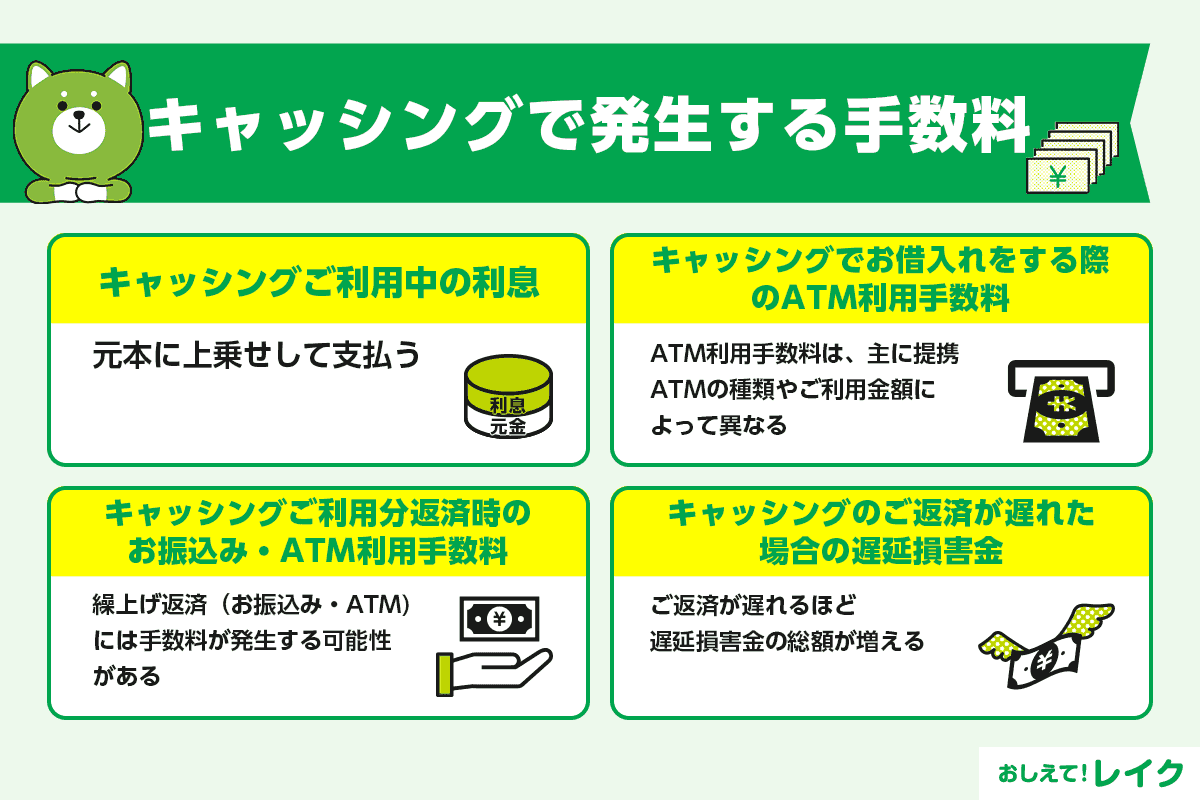

手数料の種類(1)キャッシングご利用中の利息

キャッシングを利用すると、元本に上乗せして利息を支払う必要があります。

金利はキャッシングサービスにより異なりますが、貸金業法によって以下のように上限が定められています。

| 元本の金額 | 上限金利 |

|---|---|

| 10万円未満 | 年率20.0% |

| 10万円以上から100万円未満 | 年率18.0% |

| 100万円以上 | 年率15.0% |

たとえば、年率18.0%の金利で10万円を1年間借りた場合の利息は、18,000円です。

手数料の種類(2)キャッシングでお借入れをする際のATM利用手数料

キャッシングでお借入れをする際にATMを利用すると、手数料が発生する可能性があります。

提携ATMの種類やご利用金額によって異なりますが、一般的なATM利用手数料は、以下のとおりです。

- 1万円以下:110円

- 1万円超:220円

最近ではコンビニATMを利用してカードレスでキャッシングできる「スマホATM取引」が増えていますが、その場合も所定の手数料がかかるケースが多いです。

キャッシングサービスによっては手数料無料のATMなどもあるので、事前に確認しましょう。

なお、銀行振込みでキャッシングする場合は、金融機関が振込手数料を負担してくれるのが一般的です。

手数料の種類(3)キャッシングご利用分返済時のお振込み・ATM利用手数料

毎月一定額が自動で引落される「約定返済」には手数料がかかりませんが、繰上げ返済をおこなう際のお振込みやATMを利用したご返済には、手数料が発生する可能性があります。

繰上げ返済をおこなうと利息を抑えられるというメリットがありますが、少額をこまめに振り込んでいると、その都度振込手数料がかかる可能性があります。

そのような場合は、まとまった金額を一度にご返済した方が、手数料を抑えられるでしょう。

手数料の種類(4)キャッシングのご返済に遅れた場合の遅延損害金

キャッシングのご返済に遅れると、遅延損害金が発生します。

遅延損害金は、ご返済に遅延した場合に、通常の利息とは別に支払わなければならない損害賠償金のことです。ご返済日の翌日から遅延損害金が発生し、経過日数分支払わなければならないため、ご返済が遅れるほど総額が増えます。

また、ご返済に遅れると、信用情報機関に遅延の履歴が一定期間登録され、ほかのクレジットカードやローンの審査にも影響を与える場合があります。お借入れが停止される、増額が難しくなるなどのリスクもあります。

なお、遅延損害金利率の上限は年率20.0%と法律で定められています。事前に、カードローンやクレジットカードの遅延損害金年率をご確認ください。

キャッシングにかかる利息の計算方法とご返済シミュレーション

キャッシングのご返済方法には主に以下の2つがあり、どちらでご返済するかによって利息の計算方法も異なります。

- キャッシング1回払い

- キャッシングリボ払い

これらのご返済方法の種類ごとに、利息の計算方法やご返済シミュレーションをご紹介します。

キャッシング1回払い

キャッシングを1回払いでご返済する場合、以下の計算式で算出した利息が発生します。

利息=お借入れ額×貸付利率(年率)÷365日(うるう年は366日)×お借入れ日数

たとえば、5万円を貸付利率(年率)18.0%で30日間お借入れした場合、利息の負担額は、以下のとおりです。

5万円×18.0%÷365日×30日間=739円

利息は、お借入れ額と金利に加えて、お借入れ日数で算出されるため、早くご返済するほど利息の総額が少なくなります。

キャッシングのリボ払い

キャッシングリボ払いは、毎月一定額をご返済していく方法です。基本的にご返済額が毎月一定のため、返済計画を立てやすいメリットがあります。

リボ払いでは、以下の計算式で算出した利息が発生します。

利息=お借入れ額×貸付利率(年率)÷365日(うるう年は366日)×お借入れ日数

利息の計算方法自体は1回払いと同様ですが、お借入れ日数は前回のご返済日翌日から今回のご返済日までで計算します。

たとえば、5万円を年率18.0%の金利で、5ヵ月間お借入れした場合のご返済シミュレーションは、以下のとおりです。

| ご返済回数 | ご返済額(円) | 元金(円) | 利息(円) | ご返済後残高(円) |

|---|---|---|---|---|

| 1 | 10,448 | 9,709 | 739 | 40,291 |

| 2 | 10,448 | 9,852 | 596 | 30,439 |

| 3 | 10,448 | 9,998 | 450 | 20,441 |

| 4 | 10,448 | 10,146 | 302 | 10,295 |

| 5 | 10,447 | 10,295 | 152 | 0 |

| 計 | 52,239 | 50,000 | 2,239 | - |

このように、リボ払いはご返済が進むにつれて、ご返済額に占める利息の割合が減る仕組みです。

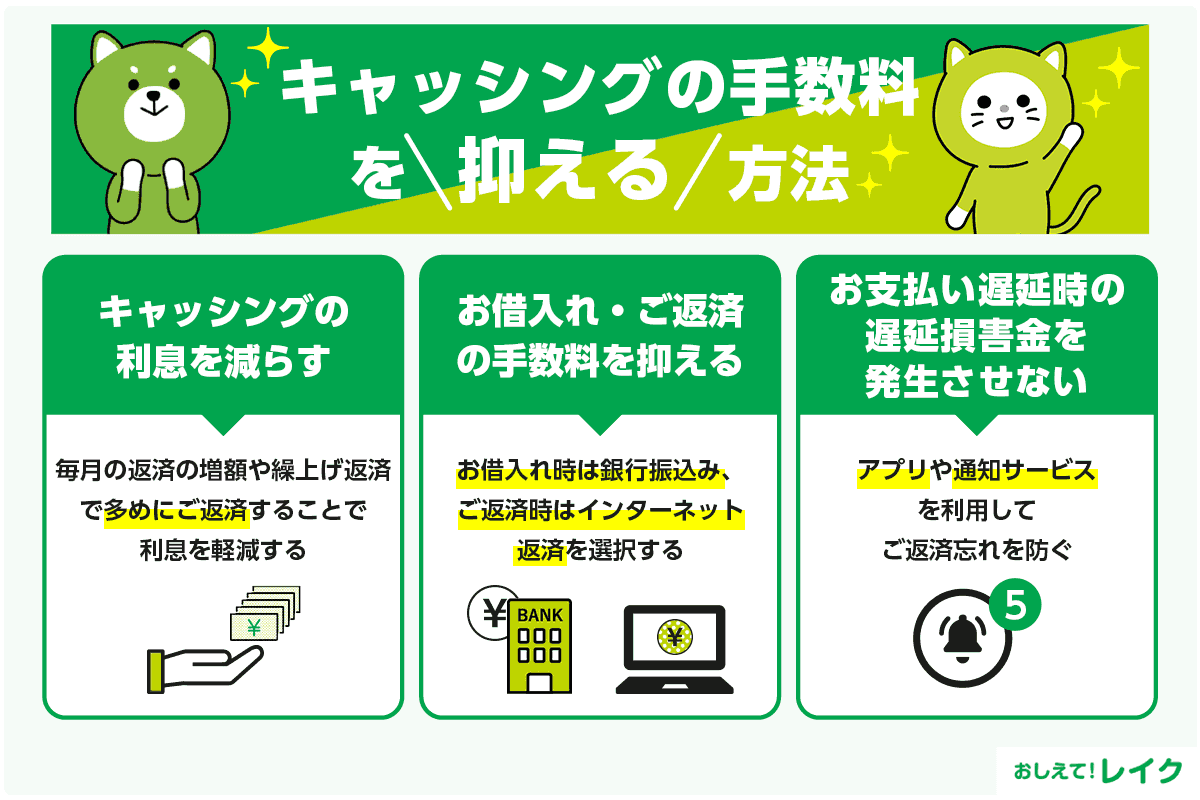

キャッシングの手数料を抑える方法

キャッシングの手数料をできるだけ抑えたいと思う方は多いでしょう。

そこで、キャッシングの手数料を抑える方法を、以下の3つに分けて解説します。

- キャッシングの利息を減らす方法

- お借入れ・ご返済の手数料を抑える方法

- ご返済遅延時の遅延損害金を発生させない方法

手数料がかかる方法を選んでしまい、余計な費用を支払わないようにするためにも、参考にしてみてください。

キャッシングの利息を減らす方法

キャッシングの利息を減らす主な方法は、以下のとおりです。

- 低金利で利用できるサービスを選ぶ

- 無利息期間を活用する

- お借入れ額を減らす

お借入れする際の金利は、キャッシングサービスによって異なります。なるべく金利が低いサービスを選べば、利息の軽減が可能です。

一般的に、銀行系カードローンは、消費者金融系カードローンやクレジットカードのキャッシング枠と比べて上限金利が低い傾向があります。

比較的短期間でご返済できる場合は、無利息期間が利用できるキャッシングサービスを選ぶのもひとつの方法です。利息がかからない無利息期間中になるべく多くご返済すれば、元金が効率よく減り、利息の負担額を抑えられます。

お借入れ額や返済期間によっては、金利が低いサービスより少ない利息でご返済できる場合もあります。

また、お借入れ額が多いと、その分利息も高くなります。既にキャッシングをご利用中の方は、毎月のご返済額を増額したり繰上げ返済したりして、多めの金額をご返済することで利息の軽減が可能です。

ただし、繰上げ返済の手数料がかかる場合があるため、事前にご確認ください。

これからお借入れをしようと考えている場合は、お借入れ額を必要最低限の金額に留めることで、利息の負担額を抑えられます。

ご利用限度額に余裕があるからといって必要以上にお借入れをすると、利息の負担額が増えるため、必要な金額だけをお借入れすることが大切です。

お借入れ・ご返済の手数料を抑える方法

多くのキャッシングサービスでは、複数のお借入れ方法やご返済方法が用意されています。ご利用の際は、手数料無料の方法でお借入れ・ご返済すれば、キャッシングの手数料を抑えることが可能です。

一般的に、お借入れ時は銀行振込み、ご返済時はインターネット返済を選択すれば、手数料を支払わずにご利用できる可能性が高くなります。

お借入れとご返済時の手数料が無料になれば、余計なコストがかからないためご返済の負担も軽減できます。

なお、海外からもWeb返済サービスや銀行振込みなどを利用してご返済ができますが、送金手数料が高い場合があるため、確認したうえでご利用ください。

ご返済遅延時の遅延損害金を発生させない方法

前述したとおり、ご返済に遅れてしまうと遅延損害金が発生します。キャッシングのご返済に遅延しないためには、常にご利用状況を把握することが大切です。

カードローン会社やクレジットカード会社が提供しているアプリを活用すれば、お借入れ額や次回のご返済金額、ご返済日などが簡単に確認できます。

カードローンによっては、ご返済日前にメールなどでお知らせが届く通知サービスや、スマートフォンのリマインダーやカレンダーの通知機能を活用して毎月のご返済日前にアラートを設定する方法もあり、これによりメールを見落としてもご返済日を思い出せるでしょう。

また、ご返済日を指定できる場合は、給料日後などご返済しやすい日に設定することで、ご返済忘れやお金が足りずご返済できなくなるリスクを防げます。

留学や出張などで日本を離れる予定がある場合、事前にWeb返済サービスなどの利用環境を整えることで、ご返済の遅れを防げます。

カードローンを利用する際の注意点

カードローンは、ご利用限度額の範囲内で繰り返しお借入れが可能です。このようなカードローンの特性上、ご利用の際には次の3点にご注意ください。

- 返済計画を立てる

- 金利や無利息期間などの契約内容を確認する

- 余裕がある場合は多めの金額を返済する

以下で詳しく解説します。

返済計画を立てる

お金を借りると返済が始まります。借りる前に無理のない返済計画を立てておくことが重要です。毎月無理なくご返済できる金額はどのくらいなのか、いつまでに完済するのか計画を立ててから、カードローンにお申込みください。

また、カードローンはほかのローンとは異なり、ご利用限度額の範囲内で繰り返しお借入れが可能です。追加でお借入れすると毎月のご返済額やご返済期間が変わることもあるため、その都度、返済計画を立て直すことが大切です。

カードローン会社の公式サイトには、返済シミュレーション機能があります。

レイクの場合、「ご返済シミュレーション」でご返済額やご返済回数をシミュレーションできます。お借入れ希望額の入力と無利息期間を選択すれば、毎月のご返済額とご返済回数が試算できます。

毎月のご返済額からお借入れ可能額を調べることもできます。ぜひご活用ください。

- このシミュレーションでの試算結果は参考値です。実際のご返済内容とは異なる場合があるので、あくまでもめやすとしてご確認ください。

カードローンのご返済方法や気をつけるべきポイントについては、下記記事で詳しく解説しています。

また、カードローンの返済期日に遅れてしまった場合に生じるリスクや、遅れた場合の対処法について下記記事で詳しく解説していますので参考にしてください。

金利や無利息期間などの契約内容を確認する

カードローンをご利用の際は、必ず金利やご利用限度額などのご契約内容をご確認ください。また、無利息サービスをご利用の場合は、いつまで無利息期間が適用されるのかもご確認ください。

レイクでは、Webでお申込み、はじめてご契約などの諸条件を満たしたお客さまは365日間の無利息サービスをご利用いただけます。

- 365日間無利息

ご利用条件:Web申込み・はじめてのご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)かつご契約後59日以内に収入証明書類の提出とレイクでの登録完了が必要

上記ご利用条件を満たさない方は60日間無利息または30日間無利息をご利用いただけます。

- 60日間無利息(Web申込みかつはじめてのご契約、ご契約額が50万円未満)

- 30日間無利息(自動契約機または電話申込みかつはじめてのご契約)

さらに、「1秒診断」では、簡単な項目を入力するだけで、お借入れが可能かどうかを事前に診断することも可能です。

なお、レイクの無利息期間開始日は「ご契約日の翌日から」となります。「お借入れ日の翌日から」ではありませんのでお気をつけください。

また、無利息期間経過後は通常金利が適用されます。

無利息期間中にもご返済日があります。会員ページでご返済日をご確認いただき、ご返済に遅れないようご注意ください。なお、ご返済が遅れた場合など、無利息期間が終了いたします。

カードローンの金利については下記記事でも詳しく解説しています。金利の仕組みや計算方法についても分かりやすい内容になっていますので、ぜひ参考にしてください。

余裕がある場合は多めの金額を返済する

家計に余裕がある場合は、多めの金額をご返済いただくことで利息が少なくなり、ご返済総額も減ります。カードローンの利息は、以下の計算式で算出します。

利息=お借入れ額×貸付利率(年率)÷365日(うるう年は366日)×お借入れ日数

上記の式から分かるとおり金利の高さだけでなく、お借入れ額が多いほど利息の負担額が増え、ご返済総額も多くなります。

利息の負担を減らすためにも、余裕がある場合は約定返済額よりも多めの金額をご返済ください。

下記記事では、カードローンの一括返済の方法や注意点について詳しく解説しています。

まとめ

この記事では、キャッシングの手数料の種類や、手数料を抑える方法を解説してきました。最後にまとめをご覧ください。

| キャッシングで発生する可能性がある手数料 |

|

|---|---|

| キャッシングの手数料を抑える方法 |

|

手数料をできるだけ抑えて、賢くキャッシングを利用しましょう。

監修者:

松崎 観月

プロフィール:

大学卒業後、金融機関にて個人営業を担当し、資産運用の相談・保険販売などを経験する。退社後、CFP認定を取得。現在は金融に関する記事の執筆・監修をおこなう。これまでに執筆した記事は500本を超える。

資格情報:

CFP®、2級ファイナンシャル・プランニング技能士、日商簿記検定2級