給料を前借りする方法を解説!

メリットやデメリット、給料日まで乗り切る方法を紹介

更新日:2026年6月29日

公開日:2024年4月24日

一時的に必要なお金をどうしても工面できず、給料を前借りしたいと考えている方もいるのではないでしょうか。

これから働く予定の給料を受け取ることを「前借り」、既に労働した分の給料を給料日前に受け取ることを「前払い」といいます。

この記事では、給料の前借り・前払いの方法と上司に依頼する際の言い方、メリット・デメリットを解説します。前借り・前払いができない場合に給料日まで乗り切る方法もご紹介するので、困っている方はぜひ参考にしてください。

給料の前借りとは給料日前に給料を受け取ること

給料の前借りとは、給料日が来る前に給料を受け取ることです。正しくは、「前借り」と「前払い」の2つに区分されます。

最初に、両者の違い、前借り・前払いができるかどうかを解説します。

前借りと前払いの違い

給料の前借りができるかどうかを理解するためには、「前借り」と「前払い」の違いを知っておく必要があります。

| 項目 | 前借り | 前払い |

|---|---|---|

| 意味 | これから働く予定の分の給料をもらうこと | 既に働いた分の給料を給料日前にもらうこと |

| 労働基準法第25条の適用 | なし | あり |

既に労働した分の給料を給料日までに受け取ることを「前払い」と呼ぶのに対し、「前借り」はまだ働いていない分の給料を受け取ることです。

前払いには「非常時払い」(労働基準法第25条)が適用されますが、前借りは対象ではありません。詳しくは、次の章で解説します。

既に働いた分の給料を給料日前にもらうことは可能

労働基準法第25条では、従業員が非常時の費用に充てるために給料の前払いを請求した場合、事業主は給料日前でも給料を支払わなければならないと定められています。ただし、非常時払いの対象となるのは、既に働いた分の給料に限られます。

労働基準法第25条にしたがって前払いを受けられるのは、以下の「非常時」に該当する場合です。

- 結婚

- 出産

- 疾病

- 災害

- 死亡

- やむを得ない事由による1週間以上の帰郷

「疾病」「災害」には、業務上の疾病や負傷、業務外の私傷病、洪水などの自然災害が含まれます。

上記に該当する場合は、お勤め先に請求すれば既に働いた分の給料を給料日が来る前に受け取ることが可能です。

一方、非常時以外の前払いの取扱は、企業によって異なります。福利厚生の一環として、既に働いた分の給料を給料日前に受け取れる「前給制度(前払い制度)」を導入している企業もあるので、お勤め先に確認してください。

これから働く予定の分の給料は給料日前に受け取れない

給料は労働の対価であるため、まだ働いていない分の給料を受け取ることは基本的にできません。

労働基準法第25条で定められている非常時の前払いは、既に働いた分の給料にのみ適用されます。したがって、これから働く予定の分の給料は対象外です。

まだ働いていない分の給料を支払うと、従業員にその分の労働をしてもらわなければならず、労働基準法第5条で禁止されている「強制労働」に該当する可能性があります。

企業によっては、前借りを交渉できる可能性もありますが、従業員からの依頼に応じる義務はありません。

給与ファクタリングとの違いと注意点

給料日前に給料を受け取れる仕組みとして、「給与ファクタリング」などとよばれるサービスが挙げられますが、給与の買取りをうたった違法な業者の利用に、金融庁が警鐘を鳴らしています。

給与ファクタリングとは、給与債権を業者に売却し、給料日前に手数料が差し引かれた金額を受け取れると自称するサービスです。

給与債権を担保に金銭を貸し付ける際は、貸金業登録を受けなければいけません。貸金業登録を受けず、給与ファクタリングと称して事業をおこなう違法な業者を利用すると、高額な手数料を請求される、違法な取立ての被害に遭うなどの危険性があります。

お金が必要な場面でも、こうした違法な業者は絶対に利用しないようにしてください。

また、給与ファクタリングを利用すると、手数料が差し引かれるため、本来の給与額よりも少ない金額しか受け取れません。一度利用すると、再び給料日前にお金が足りなくなり、悪循環に陥りやすいため、違法性がない業者であったとしてもリスクがある点を十分に理解しておきましょう。

一方、給与前払いは企業が導入する福利厚生サービスの一環です。貸金業者が個人向けサービスとして提供する給与ファクタリングとは性質が異なるもので、違法性はありません。

前借り・前払いの制度を利用できる人

労働基準法第25条で定められている非常時の前払いは、雇用形態にかかわらずすべての労働者が対象です。

したがって、非常時には、原則として正社員だけでなく契約社員やパート・アルバイトの方も前払いを請求できます。

一方、福利厚生で提供されている「前給制度(前払い制度)」の制度対象者は、企業によって異なります。

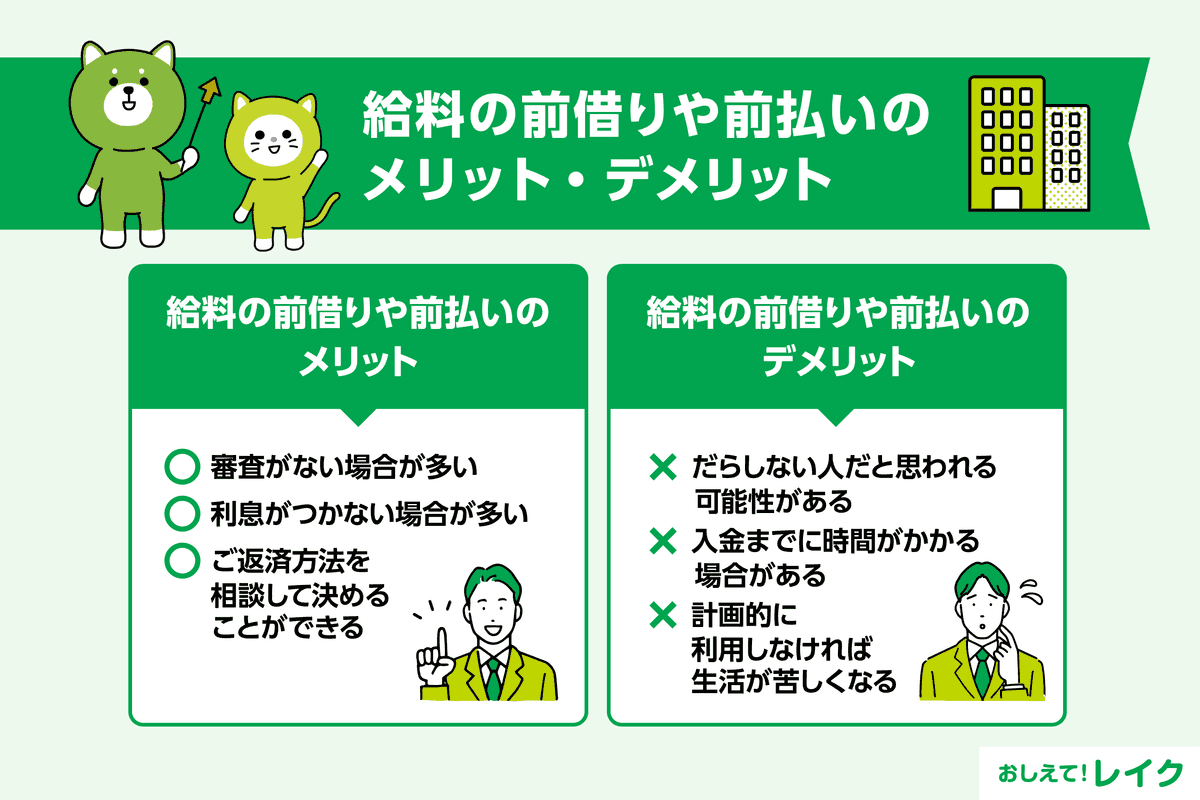

給料の前借りや前払いのメリット・デメリット

給料の前借り・前払いを利用できれば、給料日までにお金を工面できます。ただし、前借り・前払いには注意点もあります。

前借り・前払いのメリット・デメリットを確認しましょう。

給料の前借りや前払いのメリット

給料の前借り・前払いの主なメリットは、以下のとおりです。

- 審査がない場合が多い

- 利息がつかない場合が多い

- ご返済方法を相談して決めることができる

前払いは、既に働いた分の給料を給料日前に受け取る仕組みであるため、一般的に審査は不要です。お借入れにあたらないため、利息(お金を借りたときに貸主に支払うお金)もかかりません。

ただし、福利厚生として提供されている「前給制度(前払い制度)」を利用する場合は、システム手数料や振込み手数料がかかることがあります。手数料は会社側が負担してくれるケースもあるので、利用前に確認してください。

また、ご返済方法を相談して決められることもメリットのひとつです。会社側が従業員に貸したお金と給料を勝手に相殺することは、労働基準法第17条で禁止されています。したがって、給料から同意なく差し引かれることはありません。

ただし、会社と従業員間で合意がある場合は、給料から貸したお金を差し引くことができます。

給料の前借りや前払いのデメリット

前借り・前払いには、以下のようなデメリットがあります。

- だらしない人だと思われる可能性がある

- 入金までに時間がかかる場合がある

- 計画的に利用しなければ生活が苦しくなる

お勤め先から給料を前借り・前払いすると、お金にルーズな印象を与えてしまう可能性があります。相談する際は、お金に困っている状況を正直に話すことが重要です。

ただし、前借り・前払いをしたことが原因で人事評価を下げるような、業績や能力に関係のない不当な人事評価は法律で禁止されています。

また、前払いしてもらう際、入金までに時間がかかる場合があるため、急ぎの方は注意してください。労働基準法では非常時の前払いが認められていますが、「○日以内に支払う」といった具体的なルールはありません。そのため、会社によっては前払いしてもらうまでに日数がかかる可能性があります。

前払いを利用すれば、一時的にはお金を工面できますが、給料日前に給料を受け取っているにすぎません。安易に利用してしまうと、その後の生活が苦しくなる可能性があるため、しっかり計画を立てましょう。

給料の前借りや前払いをする方法

給料の前借り・前払いを利用する具体的な方法について、お勤め先に前払い制度がある場合とそうでない場合に分けて解説します。

前借りや前払いの福利厚生制度がある場合

お勤め先に前給制度(前払い制度)が整っている場合は、入社時に案内がある、または社内報などに対象者や手続き方法が掲載されている場合があります。

前給制度(前払い制度)の一般的な運用方法は、以下の2パターンです。

- 会社が直接管理する

- 外部の給料前払いサービスを利用する

このうち、お勤め先が外部の給料前払いサービスを導入している場合は、スマートフォンアプリから前払いを申請できます。一般的な利用の流れは、以下のとおりです。

- お勤め先に契約書を提出して加入手続きをする

- 従業員が前給のサイトで申込む

- 入金される

- 給料日に差額分が入金される

前給制度(前払い制度)を利用するには、一般的にお勤め先での加入手続きが必要です。加入後は、スマートフォンやパソコンでお申込みできるため、手間なく利用できます。

お勤め先に直談判が必要な場合

お勤め先に前払いの制度が整っていない場合、まずは直属の上司に給料を前借りしたい旨を相談します。許可が下りたら、上司や担当部署に必要な書類や手続き方法を確認してください。

所定の様式がない場合も、トラブルを避けるために申請書や借用書を作成することが重要です。

また、制度が整っていない場合、給料の前払いを受けるまでの日数が長くなる可能性があります。お金が必要だと分かった時点で、早めに相談してください。

給料の前借りを依頼する際の言い方

給料の前借りや前払いを依頼する際は、伝え方に配慮しなければなりません。

上司や手続きの担当者がスムーズに調整を進められるよう、急に相談するのではなく、できるだけ早めに申し出ましょう。また、相談の際は、前借りが必要な理由を具体的に伝えることが大切です。

次に、給料の前借り・前払いを依頼する際の例文をご紹介します。

労働基準法で定められた条件が前借りの理由に該当する場合

結婚や出産、疾病、災害、死亡、やむを得ない事由による1週間以上の帰郷などが理由でお金が必要な場合は、労働基準法に基づき、前払いを請求できます。上司の理解が得られるように、緊急の事情があることを丁寧に説明してください。

例文①疾病

子どもが事故でケガをしてしまい、入院が必要になりました。しかし、治療費が予想以上に高く、支払いが難しい状況です。突然のことでご迷惑をおかけしますが、非常時払いとして給料の一部を前払いしていただきたくご相談に伺いました。

例文②やむを得ない事由による1週間以上の帰郷

身内に不幸があり、急遽帰省しなければならなくなりました。葬儀や役所の手続きなどで1週間以上滞在する予定ですが、突然のことで出費も重なり、一時的に資金が足りない状況です。非常時払いとして給料の一部を前払いしていただけないかと思い、ご相談させていただきました。

その他の理由で前借りを依頼する場合

労働基準法で定められた条件以外の理由で前借り・前払いを依頼する場合も、お金が必要な事情を正直に説明することが大切です。嘘が判明すれば上司からの理解が得られないだけでなく、お勤め先からの信用を失うことになるでしょう。

非常時以外の理由で前借り・前払いを依頼する際の例文をご紹介します。

例文①冠婚葬祭が続いた

冠婚葬祭で出費が重なり、今月の生活費のやりくりが難しい状態になってしまいました。突然のお願いで申し訳ないのですが、給料の一部を前払いしていただくことはできないでしょうか?

例文②学費の支払いに間に合わない

学費を自分で支払っているのですが、後期分の納期限が迫っており、一時的に支払いが難しい状況です。このようなお願いをするのは大変恐縮なのですが、次回の給料を前倒しでいただけないでしょうか?

お勤め先に前給制度(前払い制度)が導入されている場合は、制度を利用したい旨をあわせて伝えるとよいでしょう。

前払いを利用する際の注意点

お勤め先から前払いしてもらう際には、伝え方の配慮に加えて、以下の点にも注意してください。

- システム手数料や振込み手数料を確認する

- 入金までの日数を確認する

- 計画を立てて利用する

外部の給料前払いサービスを利用する際は、システム手数料や振込み手数料が発生するかどうかを事前に確認しておきましょう。手数料が発生すると、手元に残る金額が少なくなります。

また、前払いは、次に支払われる給料の一部を前倒しで受け取る仕組みのため、本来の給料日に受け取る金額は通常より少なくなります。安易に利用すると、生活が苦しくなる可能性があるため、しっかりと計画を立てたうえで利用することが大切です。

さらに、前払いには時間がかかるケースもあり、即日で受け取れるとは限りません。急ぐ場合はほかの選択肢も検討してください。

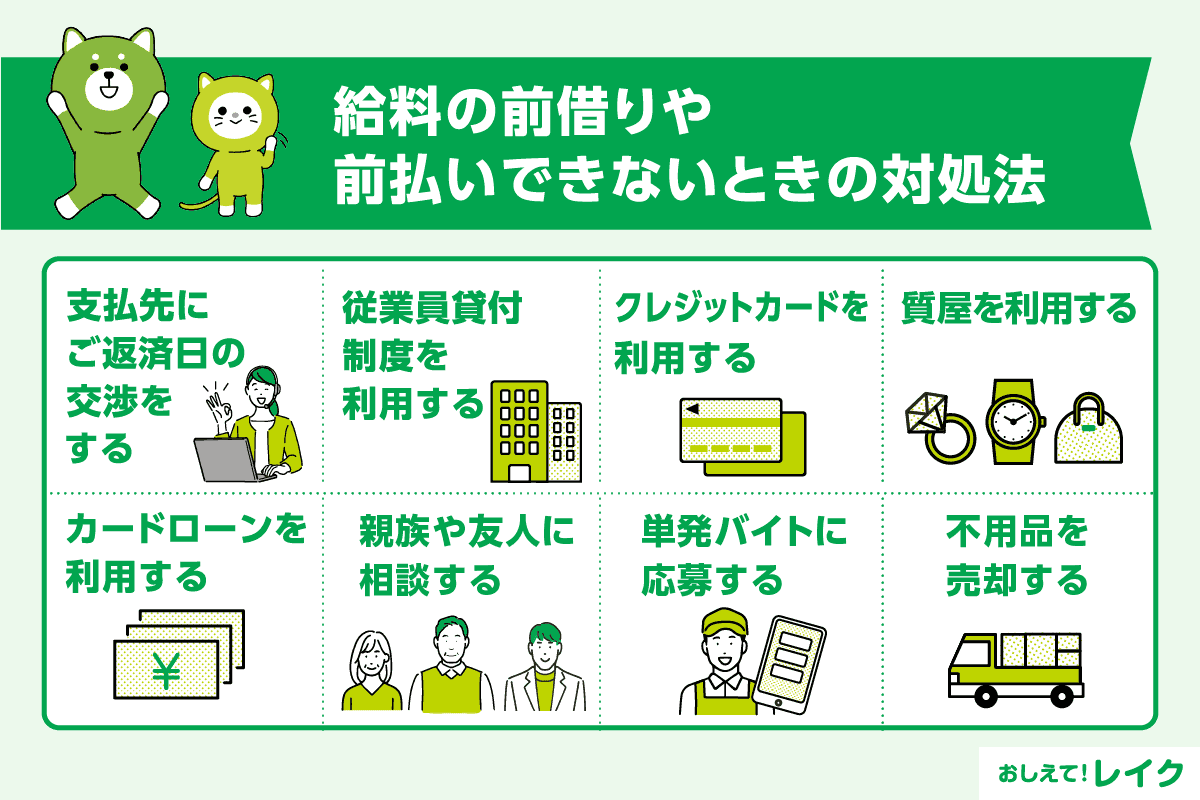

給料の前借りや前払いができないときの対処法

非常時を除き、既に働いた分の給料を前払いしてもらえるかどうかはお勤め先によって異なります。そこで、給料の前借りや前払いが利用できない場合の対処法を解説します。

- 支払先にご返済日の交渉をする

- 従業員貸付制度を利用する

- クレジットカードを利用する

- 質屋を利用する

- カードローンを利用する

- 親族や友人に相談する

- 単発バイトに応募する

- 不用品を売却する

支払先にご返済日の交渉をする

給料の前借りや前払いができない場合は、支払先に支払方法の変更やご返済日の延長ができないかを相談してください。

たとえば、多くのクレジットカード会社では、支払いに関する相談ができるコールセンターを設けています。支払えない事情を説明すれば、ご返済日の変更や分割払いなどの対応をとってくれる可能性があります。

相談する際は、なぜ支払えなくなったのか、現在どのような状態なのか、いつ支払えるかなどを正直に話しましょう。

従業員貸付制度を利用する

お勤め先に従業員貸付制度が導入されていれば、必要な資金をお借入れできる可能性があります。

従業員貸付制度とは、企業が福利厚生の一環として従業員に貸付をおこなう制度です。金利は企業によって異なりますが、営利目的の制度ではないため、金融機関が提供するカードローンやフリーローンなどの無担保ローンと比べて低い可能性があります。

ただし、自動車購入費用・住宅購入費用・教育資金など、使途が限定されている場合があるため、制度内容をよく確認してください。

なお、従業員貸付制度を利用する際は、一般的に社内審査が実施されます。

クレジットカードを利用する

一時的にお金が足りない場合、クレジットカード(ショッピング)を利用すれば手元にお金がなくても支払えます。

クレジットカードの支払方法には、一括払いのほかにボーナス一括払いや分割払い、リボ払いなどがあります。ただし、一般的に3回以上の分割払いやリボ払いには手数料がかかります。

また、現金が必要な場合は、クレジットカードのキャッシング枠を利用すればお借入れができます。現在利用中のクレジットカードにキャッシング枠が設定されている場合は、即日のお借入れが可能です。

まずはお持ちのクレジットカードにキャッシング枠が設定されているかを確認しましょう。キャッシング枠が付与されていない場合は、申込んで審査に通過する必要があります。審査には数日かかる場合があるため、急ぎの方は注意してください。

また、キャッシング枠を利用すると所定の手数料が発生するため、計画的に利用する必要があります。

お金が必要な状況に応じて、ショッピング枠とキャッシング枠を使い分けましょう。

下記記事では、クレジットカードのキャッシング枠について詳しく解説していますので、ぜひ参考にしてください。

質屋を利用する

ジュエリーやブランドバッグ、腕時計などの品物を質入れすれば、お金を工面できます。

質入れとは、品物を担保として質屋に預入れ、現金を借りる仕組みです。質屋に品物を持参すると、その場で査定してくれ、比較的短時間で現金を受け取れます。

品物を担保にするため、金融機関でお借入れするときのような年齢や収入、返済能力などの審査は実施されません。

お借入れ可能な金額は、査定額の一定範囲内です。返済期日までに元金と質料(利息+保管料)を返済できなければ質流れとなり、預けた品物が戻ってこないため、計画的に利用しましょう。

また、質屋の金利は一般的にカードローンよりも高く設定されています。質料はほとんどの事業者において1ヵ月単位で計算されるため、質入れした翌日に返済しても1ヵ月分の質料を支払わなければなりません。注意点も踏まえ、慎重に検討してください。

カードローンを利用する

一時的に手持ちの現金が足りず、前借り・前払いも利用できない場合や、お勤め先に知られたくない場合は、カードローンの利用もご検討ください。

カードローンとは、使途が限定されない担保・保証人不要の個人ローンです。ご利用限度額の範囲で繰り返しお借入れでき、幅広い資金に充てられます。

また、お申込みからお借入れまで来店不要で手続きできる場合が多く、カードローンによっては最短即日融資も可能です。

従業員貸付制度や使途が限定される目的ローンなどと比べて、金利は高めです。ただし、一定期間の利息がかからない「無利息サービス」を提供している金融機関もあります。

レイクは、Webからのお申込みなら最短10分で融資が可能なカードローンです。

- 一部金融機関および、メンテナンス時間などを除きます。お申込時間や審査状況によりご希望にそえない場合があります。

親族や友人に相談する

信頼できる親族や友人に相談してお金を借りるのもひとつの方法です。お金が必要な理由や金額、返済計画などを明確に伝えれば、一時的にお金を貸してもらえる可能性があります。

金融機関からお金を借りるときのような審査が不要で、相手次第ではすぐにお借入れできる点がメリットです。ただし、どれだけ親しい相手でも約束はきちんと守り、トラブルにならないように借用書を作成してください。

下記記事では、お金を借りる際の適切な頼み方について解説しています。

単発バイトに応募する

隙間時間を活用して単発バイトで働けば、数千円~数万円程度のお金を稼げる可能性があります。

近年は単発バイトの求人が増えており、なかには即日で給与を振り込んでくれるサービスもあります。さまざまな職種や時間帯での募集があるため、条件が合う仕事があるかどうかを調べてみるとよいでしょう。

なお、お勤め先によっては副業を認めていない場合があるため、働く前に就業規則の確認が必要です。

不用品を売却する

リサイクルショップやフリマアプリを利用し、ご自宅にある不用品を売却する方法もあります。

リサイクルショップでの売却は、店舗に不用品を持参すれば即日現金化できる点がメリットです。汚れを落とす、付属品をそろえるなどの工夫をすると、想定より高値で売却できる可能性があります。

また、フリマアプリを利用すれば、ご自宅にいながら不用品の出品が可能です。商品が売れると、購入者とのやり取りや梱包、発送などが必要ですが、近年は梱包・発送の代行を依頼できるサービスもあり、はじめての方も利用しやすくなっています。

カードローンを利用する際の注意点

カードローンは、ご利用限度額の範囲内で繰り返しお借入れが可能です。このようなカードローンの特性上、ご利用の際には次の3点にご注意ください。

- 返済計画を立てる

- 金利や無利息期間などの契約内容を確認する

- 余裕がある場合は多めの金額を返済する

以下で詳しく解説します。

返済計画を立てる

お金を借りると返済が始まります。借りる前に無理のない返済計画を立てておくことが重要です。毎月無理なくご返済できる金額はどのくらいなのか、いつまでに完済するのか計画を立ててから、カードローンにお申込みください。

また、カードローンはほかのローンとは異なり、ご利用限度額の範囲内で繰り返しお借入れが可能です。追加でお借入れすると毎月のご返済額やご返済期間が変わることもあるため、その都度、返済計画を立て直すことが大切です。

カードローン会社の公式サイトには、返済シミュレーション機能があります。

レイクの場合、「ご返済シミュレーション」でご返済額やご返済回数をシミュレーションできます。お借入れ希望額の入力と無利息期間を選択すれば、毎月のご返済額とご返済回数が試算できます。

毎月のご返済額からお借入れ可能額を調べることもできます。ぜひご活用ください。

- ※このシミュレーションでの試算結果は参考値です。実際のご返済内容とは異なる場合があるので、あくまでもめやすとしてご確認ください。

カードローンの返済期日に遅れてしまった場合に生じるリスクや、遅れた場合の対処法について下記記事で詳しく解説していますので参考にしてください。

金利や無利息期間などの契約内容を確認する

カードローンをご利用の際は、必ず金利やご利用限度額などのご契約内容をご確認ください。また、無利息サービスをご利用の場合は、いつまで無利息期間が適用されるのかもご確認ください。

レイクでは、Webでお申込み、はじめてご契約などの諸条件を満たしたお客さまは365日間の無利息サービスをご利用いただけます。

ご利用条件:Web申込み・はじめてのご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)かつご契約後59日以内に収入証明書類の提出とレイクでの登録完了が必要

上記ご利用条件を満たさない方は60日間無利息または30日間無利息をご利用いただけます。

さらに、「1秒診断」では、簡単な項目を入力するだけで、お借入れが可能かどうかを事前に診断することも可能です。

なお、レイクの無利息期間開始日は「ご契約日の翌日から」となります。 「お借入れ日の翌日から」ではありませんのでお気をつけください。

また、無利息期間経過後は通常金利が適用されます。

無利息期間中にもご返済日があります。会員ページでご返済日をご確認いただき、ご返済に遅れないようご注意ください。なお、ご返済が遅れた場合など、無利息期間が終了いたします。

カードローンの金利については下記記事でも詳しく解説していますので、ぜひ参考にしてください。

余裕がある場合は多めの金額を返済する

家計に余裕がある場合は、多めの金額をご返済いただくことで利息が少なくなり、ご返済総額も減ります。カードローンの利息は、以下の計算式で算出します。

利息=お借入れ額×貸付利率(年率)÷365日(うるう年は366日)×お借入れ日数

上記の式から分かるとおり金利の高さだけでなく、お借入れ額が多いほど利息の負担額が増え、ご返済総額も多くなります。

利息の負担を減らすためにも、余裕がある場合は約定返済額よりも多めの金額をご返済ください。

下記記事では、カードローンの一括返済の方法や注意点について詳しく解説しています。

まとめ

労働基準法第25条では、非常時に従業員から請求があった場合、既に働いた分の給料を「前払い」しなければならないと定めています。企業によっては、福利厚生のひとつとして「前給制度(前払い制度)」を利用できる場合もあります。

一方、給料は労働の対価であるため、これから働く分の給料の「前借り」は基本的にできません。また、前払いができる場合も、その後の生活が苦しくならないよう安易な利用は避けましょう。

前借り・前払いが利用できない場合は、カードローンの利用もご検討ください。

監修者:

松崎 観月

プロフィール:

大学卒業後、金融機関にて個人営業を担当し、資産運用の相談・保険販売などを経験する。退社後、CFP認定を取得。現在は金融に関する記事の執筆・監修をおこなう。これまでに執筆した記事は500本を超える。

資格情報:

CFP®、2級ファイナンシャル・プランニング技能士、日商簿記検定2級