携帯代を払えないときの対処法5選!

滞納するとどうなるか流れやリスクも解説

更新日:2025年9月2日

公開日:2022年11月17日

携帯代の請求額が思いのほか高かった場合や急な出費があった場合などには、携帯代が払えない状態になることがあるかもしれません。

この記事では、携帯代を滞納するとどのような対応が必要になるのか、携帯代が払えなくなりそうな場合はどのように対処できるのかについて紹介します。また、携帯代を滞納しないために普段からできる対策も解説しますので、ぜひ参考にしてください。

また携帯代以外でも、生活費や一時的な支出でお金が足りなくて困っているという方は下記記事も参考にしてください。

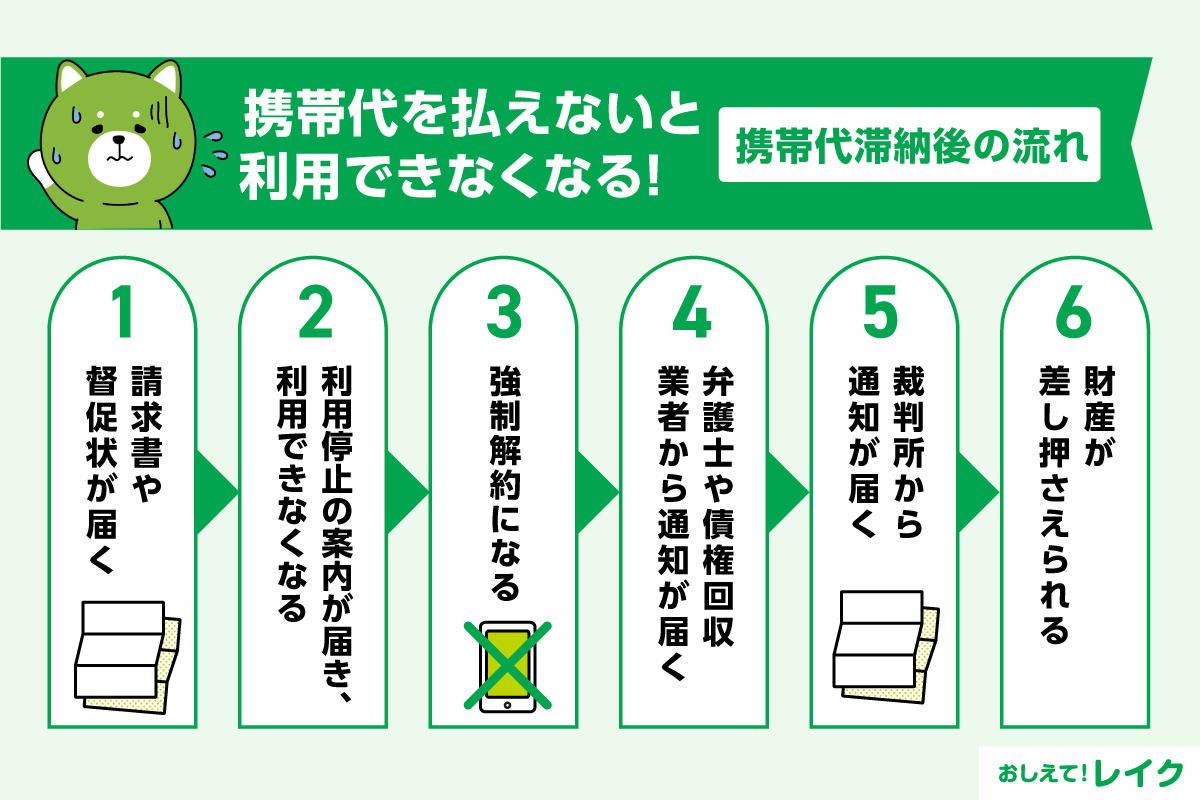

携帯代を払えないと利用できなくなる!携帯代滞納後の流れ

携帯代を滞納すると、携帯電話会社から連絡が届き、最終的には裁判所から通知が届きます。一般的な流れは以下をご覧ください。

- 請求書や督促状が届く

- 利用停止の案内が届き、利用できなくなる

- 強制解約になる

- 弁護士や債権回収業者から通知が届く

- 裁判所から通知が届く

- 財産が差し押さえられる

滞納後の流れを、順に見ていきましょう。

請求書や督促状が届く

携帯電話の通信料金やスマートフォン機種代金の支払いが滞ると、携帯電話会社から請求書や督促状が届きます。口座振替で携帯代を支払っている場合には、口座残高不足で引落しができなかった場合に請求書・督促状が届くことが一般的です。

ただし、携帯電話会社によって請求書や督促状が届くタイミングや、滞納料金の支払方法が異なる点に注意が必要です。

ある携帯電話会社では、残高不足で引落しができないと、翌月に2ヵ月分の携帯代がまとめて引落されます。翌月も残高不足の場合は、紙の請求書が郵送されます。

また、別の携帯電話会社では、残高不足で引落しができない場合も再引落しは実施していません。メールや郵便で支払いに関する案内が届き、記載されている期日までにコンビニエンスストアや携帯電話ショップなどで携帯代を支払います。

利用停止の案内が届き、利用できなくなる

携帯代を支払日までに支払わない場合は、支払いについての案内や払込用紙などが届きます。

案内には滞納金を支払う期限について記載されていますが、案内に記載されている日までに支払わない場合は利用停止になる可能性があるので注意しましょう。

強制解約になる

利用停止になった後も滞納している料金を支払わない場合は、強制解約になります。

滞納から強制解約までの期間は、利用している携帯電話会社によっても異なるので調べておきましょう。一般的には、2~4ヵ月入金の確認ができない場合に強制解約になることが多いです。

弁護士や債権回収業者から通知が届く

強制解約後も料金を滞納していると、携帯電話会社とのやり取りではなく、弁護士や債権回収業者とのやり取りに切り替わる場合があります。

弁護士や債権回収会社から、新しい支払期限や裁判に関する通知が届きます。

裁判所から通知が届く

弁護士や債権回収会社から届いた通知に記載された期日までに適切な対応をしないと、訴訟の呼出状や支払督促の申立書が裁判所から送られてくることになります。

訴訟や支払督促の申立が認められてしまうと、裁判所から「判決書」や「仮執行宣言付支払督促」の通知が届きます。

財産が差し押さえられる

裁判所から「判決書」や「仮執行宣言付支払督促」が届いたのに返済をしない場合、最終的には裁判所から財産の「差押命令」が送られてきます。

「差押命令」が送られてくると、ご自身の銀行預金が一時的に凍結され口座のお金を強制的に支払いに充てられることになったり、職場からの給料から強制的に支払わされることになったりします。

差し押さえがされると、銀行口座が使えなくなったり職場に差し押さえがされたことが知られたりと多大な不利益を被るため絶対に避けるようにしましょう。

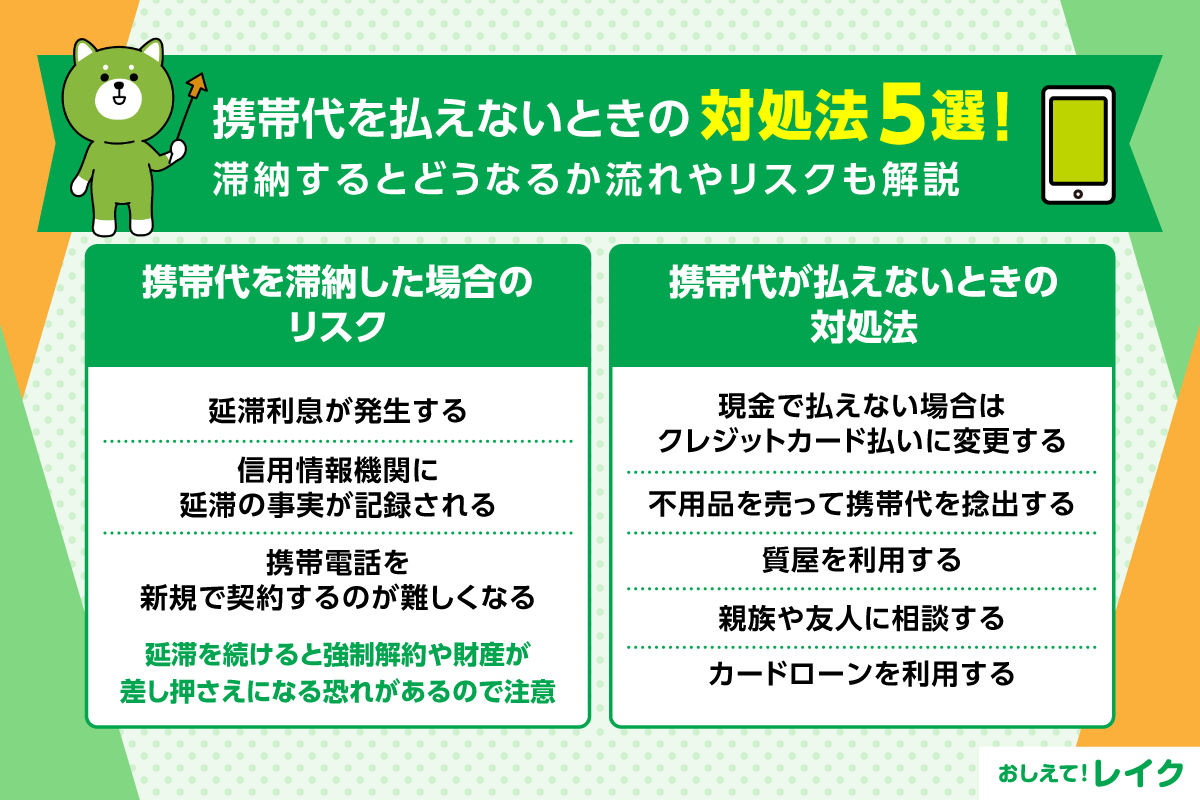

携帯代を滞納した場合のリスク

携帯代を滞納することには、次のリスクがともないます。

- 延滞利息が発生する

- 信用情報機関に延滞の事実が記録される

- 携帯電話を新規で契約するのが難しくなる

それぞれのリスクについて見ていきましょう。

延滞利息が発生する

携帯代を既定の支払日までに支払わない場合は、延滞利息が発生します。延滞利息は日割りで計算した額を請求されるため、滞納した日数が長引けば長引くほど高くなります。

利用しているキャリアによって異なりますが、延滞利息は年14.5%程度が一般的です。負担を増やさないためにも、既定の支払日までに携帯代を支払いましょう。

信用情報機関に延滞の事実が記録される

毎月支払う携帯電話料金のなかに、スマートフォンや携帯電話の端末料金が含まれている場合、料金を滞納してしまうと信用情報機関に延滞の情報が登録される可能性があります。

信用情報機関とは、金融機関と消費者が適正な契約を実現するために、消費者のクレジットやローンの利用に関する信用情報を収集・管理・提供をおこなっている機関です。

ローンやクレジットカードに申込むと、それぞれの申込み先の会社が信用情報機関に登録された情報を照会します。そのため、信用情報機関に延滞の記録が残っていると、審査に影響をおよぼすことがあります。

スマートフォン端末は高額なケースも多く、分割で端末料金を支払う方も少なくありません。しかし、端末料金を滞納してしまうと信用情報機関に延滞の情報が登録されるため、注意しましょう。

携帯電話を新規で契約するのが難しくなる

多くの携帯電話会社は、一般社団法人電気通信事業者協会に加盟しています。

電気通信事業者協会では携帯代の未払者情報を共有しているため、携帯代を滞納している携帯電話会社だけでなく、それ以外の携帯電話会社でも新規契約は難しくなります。

利用停止された携帯電話の解除方法

滞納している携帯代を支払うと、携帯電話を再び利用できるようになります。

なお、支払いから利用再開までの期間については、携帯電話会社や支払う場所、支払ったタイミングなどによっても異なるため注意が必要です。

コンビニエンスストアで支払って数分後に利用再開できるケースや、携帯電話ショップで料金を支払った翌日に利用再開できるケースなどがあります。

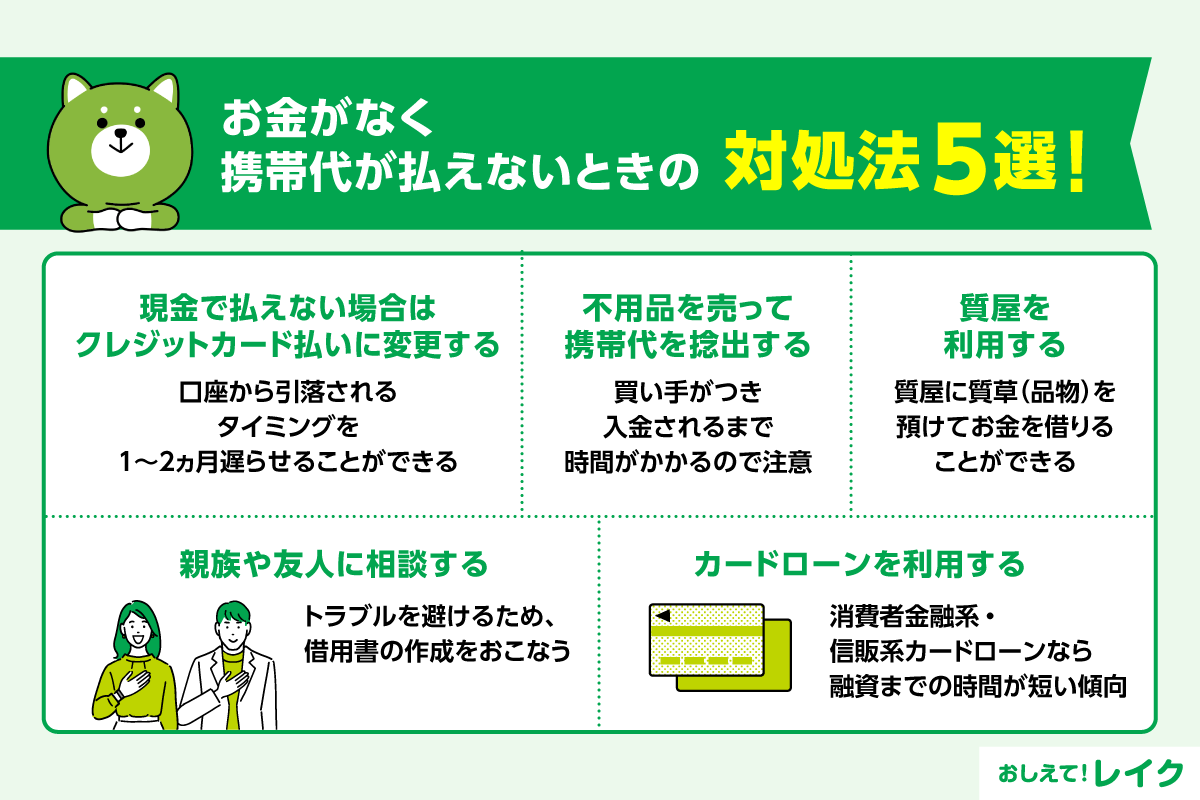

お金がなくて携帯代が払えないときの対処法5選

携帯代の支払いが難しい場合に利用できる対処法を紹介します。次回の支払いが難しいと感じた場合には迅速に対応し、滞納を回避するようにしましょう。

- 現金で払えない場合はクレジットカード払いに変更する

- 不用品を売って携帯代を捻出する

- 質屋を利用する

- 親族や友人に相談する

- カードローンを利用する

それぞれの対処法を解説します。

現金で払えない場合はクレジットカード払いに変更する

クレジットカードで携帯代を支払うと、携帯電話会社に支払うタイミングとクレジットカード料金として口座から引落されるタイミングに1~2ヵ月ずれが生じます。その分、支払う日にちを遅らせることができます。

ただし、携帯代の支払う日にちがずれただけなので、支払える見通しが立っている場合に利用し、クレジットカードの引落し日には遅れないようにしましょう。

クレジットカードの引落し日や支払いタイミングは下記記事で解説しています。

また、携帯電話会社にクレジットカード払いへの変更を申込んでも、すぐに変更できるわけではありません。申込みのタイミングによっては次月分以降の支払いから有効になることがあるので、支払い方法を変更する場合は早めに手続きをしましょう。

不用品を売って携帯代を捻出する

不用品を売ってお金を作り、携帯代に充当することもできます。

インターネットオークションやフリマアプリを使うと手軽に不用品を売ることができます。ただし、買い手がつくまで、あるいは入金されるまでに時間がかかる点に注意が必要です。

滞納を回避するためにも、払えなくなってからではなく払えなくなる前に売るようにしましょう。

質屋を利用する

質屋に質草(品物)を預けてお金を借りる方法もあります。預けた品物は、借りた金額に質料(利息+保管料)を上乗せした金額を返済することで戻ってきます。

ただし、返済ができない場合は預けた品物の所有権が質屋にうつってしまうため、大切な品物を預ける場合は注意が必要です。なお、預けた品物の所有権が質屋にうつった場合、質屋への返済義務はなくなります。

また、質屋の質料は金融機関からお金を借りる際の利息に比べて高い傾向にあります。質屋を利用する際は、事前に質料がどのくらいかかるのか確認したうえで利用しましょう。

親族や友人に相談する

親族や友人に事情を話してお願いすれば、お金を貸してもらえるかもしれません。

しかし、お金を借りたことがきっかけで、今後の関係性がこじれてしまう恐れもあります。トラブルを回避するためにも、いつまでに返済するか明確にし、必ず約束どおり返済することが大切です。

借りる金額や返済期限、返済方法などを記載した借用書を作成し、お互いの認識に相違ないことを書類で残しておくとよいでしょう。

身近な方からお金を借りる、援助してもらうのに抵抗がある方もいらっしゃるかもしれません。下記記事ではお金を借りる際にどのように伝えるべきなのか、どのような理由でお金を借りている人が多いのかをデータとともに解説しています。

カードローンを利用する

支出が重なって一時的に携帯代の支払いが難しい場合は、カードローンのご利用もご検討ください。カードローンは最初にご利用限度額を決め、その範囲内で繰り返し借りることができるローンです。

カードローンには、消費者金融系・銀行系・信販系の3種類があります。主な違い・特徴は、一般的に以下のとおりです。

| 項目 | 消費者金融系カードローン | 銀行系カードローン | 信販系カードローン |

|---|---|---|---|

| 提供会社 | 消費者金融 | 銀行や信用金庫など | 信販会社やクレジットカード会社 |

| 金利 | 高め | 低め | 高め |

| 融資までの時間 | 早め | 時間がかかる傾向がある | 早め |

| 項目 | 提供会社 |

|---|---|

| 消費者金融系カードローン | 消費者金融 |

| 銀行系カードローン | 銀行や信用金庫など |

| 信販系カードローン | 信販会社やクレジットカード会社 |

| 項目 | 金利 |

|---|---|

| 消費者金融系カードローン | 高め |

| 銀行系カードローン | 低め |

| 信販系カードローン | 高め |

| 項目 | 融資までの時間 |

|---|---|

| 消費者金融系カードローン | 早め |

| 銀行系カードローン | 時間がかかる傾向がある |

| 信販系カードローン | 早め |

消費者金融系・信販系のカードローンは、比較的融資までの時間が早く、最短即日融資をおこなっているカードローンが多い点が特徴です。

一方、銀行系カードローンは、消費者金融系・信販系のカードローンに比べて低金利で借りられる点が特徴です。

レイクは、Webからのお申込みで21時(日曜日は18時)までに審査・必要書類の確認を含むご契約手続きが完了した場合、最短即日でお借入れが可能です。ただし一部金融機関および、メンテナンス時間などを除きます。

その日のうちにお借入れできる可能性があるため、急な出費にも対応できます。

また、はじめてご契約の方なら無利息サービスをご利用いただけます。なるべく利息の負担を抑えたい方は、ぜひご利用ください。

カードローンの特徴や仕組みを知りたい方は下記記事もあわせてご覧ください。

携帯代を延滞しないために普段からできる対策

携帯代が払えない事態を回避するために普段からできる対策としては、次の4つが挙げられます。

- 料金プランを見直す

- 格安SIMに乗り換える

- 家計の収支を見直す

- 収入を増やす

携帯代の支払いが難しい方は、ぜひ実施して負担軽減に役立ててください。

料金プランを見直す

料金プランは、通信容量や何分まで無料通話が可能かなどによって料金に差があります。そのため、現在利用している料金プランがご自身の使い方とあっているのか見直すことで料金を抑えられる可能性があります。

もし毎月、料金プランに含まれる通信容量や無料通話の時間が大量に残っている場合は、料金の安いプランにランクを下げることで毎月の負担を減らせるかもしれません。

ただし、プランのランクを下げすぎて、通信容量や無料通話の時間を超える使い方をする場合は、追加料金が発生し携帯代の請求額が増える恐れもあります。

過去数ヵ月分の利用状況を確認し、自分に最適なプランに変更することが大切です。最適なプランが分からない場合は、利用する携帯電話会社の料金プラン診断やシミュレーションを利用して確認しましょう。

格安SIMに乗り換える

大手キャリアを利用している方は、格安SIMに乗り換えることも検討してみましょう。格安SIMなら、月々の基本料金が安いため、携帯代の負担を抑えやすくなります。

総務省の令和元年の通信利用動向調査では、大手通信キャリアのスマートフォンを利用している方の月額料金は「6,000〜7,999円」が最も多く、格安SIMを利用している方の月額料金は「2,000~2,999円」が最も多いという結果でした。

格安SIMは、大手通信キャリアのスマートフォンと比べて料金が安く、見直しにより携帯代が下がるかもしれません。

家計の収支を見直す

携帯代の支払いが難しいと感じるのは、もしかしたら無駄な支出が多いのかもしれません。サブスクリプションサービスの料金やアプリへの課金、保険料など、支出に無駄がないか見直すことが大切です。

家計の無駄は、家計簿をつけることで把握しやすくなります。最近ではスマートフォンの家計簿アプリなどで簡単に家計管理ができます。家計簿アプリのような便利なツールを活用し、無駄な支出を削減しましょう。

収入を増やす

収入そのものが少なく、携帯代の支払いが難しくなっている可能性も想定されます。無駄な支出がないのに支払いが難しくなっている場合、収入を増やすことが必要です。

たとえば副業が可能な会社に勤めている場合であれば、休日や夜間などを利用して副業を始めてみるのもひとつの方法です。

また、お勤め先の基本給が低く、今後も昇給を見込めない場合は、今よりも給与の高い会社へ転職することも検討できます。

生活のゆとりを確保するためにも、収入を増やす方法について考えてみましょう。

カードローンを利用する際の注意点

カードローンは、ご利用限度額の範囲内で繰り返しお借入れが可能です。このようなカードローンの特性上、ご利用の際には次の3点にご注意ください。

- 返済計画を立てる

- 金利や無利息期間などの契約内容を確認する

- 余裕がある場合は多めの金額を返済する

以下で詳しく解説します。

返済計画を立てる

お金を借りると返済が始まります。借りる前に無理のない返済計画を立てておくことが重要です。毎月無理なくご返済できる金額はどのくらいなのか、いつまでに完済するのか計画を立ててから、カードローンにお申込みください。

また、カードローンはほかのローンとは異なり、ご利用限度額の範囲内で繰り返しお借入れが可能です。追加でお借入れすると毎月のご返済額やご返済期間が変わることもあるため、その都度、返済計画を立て直すことが大切です。

カードローン会社の公式サイトには、返済シミュレーション機能があります。

レイクの場合、「ご返済シミュレーション」でご返済額やご返済回数をシミュレーションできます。ご希望契約額の入力と無利息期間を選択すれば、毎月のご返済額とご返済回数が試算できます。

毎月のご返済額からお借入れ可能額を調べることもできます。ぜひご活用ください。

- このシミュレーションでの試算結果は参考値です。実際のご返済内容とは異なる場合があるので、あくまでもめやすとしてご確認ください。

カードローンのご返済方法や返済期日に遅れてしまった場合に生じる影響について、下記記事でも解説していますので参考にしてください。

金利や無利息期間などの契約内容を確認する

カードローンをご利用の際は、必ず金利やご利用限度額などのご契約内容をご確認ください。また、無利息サービスをご利用の場合は、いつまで無利息期間が適用されるのかもご確認ください。

レイクでは、諸条件を満たしたはじめてご契約されるお客さま限定で365日間の無利息サービスをご利用いただけます。

- 365日間無利息

ご利用条件:Webでお申込み・ご契約、ご契約額が50万円以上かつご契約後59日以内に収入証明書類の提出とレイクでの登録完了が必要

上記ご利用条件を満たさない方は60日間無利息または30日間無利息をご利用いただけます。

- 60日間無利息(Web申込みかつご契約額が50万円未満)

- 30日間無利息(自動契約機または電話申込み)

さらに、「1秒診断」では、簡単な項目を入力するだけで、お借入れが可能かどうかを事前に診断することも可能です。

なお、レイクの無利息期間開始日は「ご契約日の翌日から」となります。「お借入れ日の翌日から」ではありませんのでお気をつけください。

また、無利息期間経過後は通常金利が適用されます。

無利息期間中にもご返済日があります。会員ページでご返済日をご確認いただき、ご返済に遅れないようご注意ください。なおご返済が遅れた場合等、無利息期間が終了いたします。

カードローンの金利・利用限度額については下記記事でも詳しく解説しています。

金利の仕組みや計算方法についても分かりやすい内容になっておりますので、参考にしてください。

余裕がある場合は多めの金額を返済する

家計に余裕がある場合は、多めの金額をご返済いただくことで利息が少なくなり、返済総額も減ります。カードローンの利息は、以下の計算式で算出します。

利息=お借入れ額×貸付利率(年率)÷365日(うるう年は366日)×お借入れ日数

上記の式から分かるとおり金利の高さだけでなく、お借入れ額が多いほど利息額が増え、ご返済総額も多くなります。

利息の負担を減らすためにも、余裕がある場合は約定返済額よりも多めの金額をご返済ください。

よくある質問

携帯代が払えないとどうなる?

携帯代が払えないと、携帯電話の利用が停止されたり、強制解約になる可能性があります。また、延滞利息が発生し、信用情報に延滞の情報が登録されるケースもあります。

携帯代が払えないときの対処法は?

携帯代が払えないときは、クレジットカード払いに変更する、不用品を売却して携帯代を捻出するなどの対処をおこないましょう。

家族や知人にお金を借りたり、カードローンを利用する方法も検討できます。

まとめ

携帯電話がないと日常生活に大きな支障が生じるという方は多いでしょう。家族や友人と連絡を取りづらくなるだけでなく、仕事にも影響をおよぼす可能性があります。

携帯代を滞納してしまう前に、支払い方法や携帯電話会社、料金プランなどを見直しておくことが大切です。また、家計も見直すことで無駄な支出が見つかるかもしれません。

万が一に備えて、カードローンなどのお金を借りる手段を用意しておくことも対策のひとつです。

監修者:

古関 俊祐

プロフィール:

東京都江戸川区出身。中央大学法学部卒。弁護士登録後から大手法律事務所にて消費者金融、銀行ローン各社との債務整理、過払金請求事件を多数取り扱い、現在も多くの依頼者からの相談を受けている。これまでの債務整理案件の取扱い実績は数百件に上る。また、債務整理案件だけでなく、保険や不動産など財産にまつわる問題、離婚や相続といった家庭内の問題などさまざまな問題について手広く対応し多角的視点から問題解決を図るプロフェッショナルとして活躍している。現在は、地元である東京都葛飾区の新小岩駅前にて弁護士法人新小岩法律事務所の代表弁護士として活動している。

資格情報:

弁護士