病院に行くお金がないときの対処法を解説!

治療費が高い場合の公的制度も紹介

更新日:2026年6月29日

公開日:2022年9月30日

「病院に行きたいけど治療費が払えるか不安」「お金がなくて病院に行けない」と、治療を受けずにいる方もいるでしょう。

この記事では、お金がなくて病院に行けないときの対処法や利用できる行政制度をご紹介します。

病院に行くのを後回しにしていると、後々さらに高い治療費がかかる可能性もあります。治療費が足りるか不安な方はぜひ参考にしてください。

医療費はどれくらいかかる?

はじめに、厚生労働省の「令和5(2023)年度 国民医療費の概況」を参考に、病院に行くとかかる医療費を見てみましょう。

2023年度の人口1人あたりの国民医療費は386,700円で、前年度の373,300円に比べて13,000円、3.5%増加しました。また、年齢別にみると、高齢になるほど医療費も高くなる傾向が示されています。

日本では、国民皆保険制度がとられており、原則すべての国民が公的医療保険に加入しなければなりません。

病気やケガで病院に行って治療を受けると、公的医療保険により医療費の一部を保障してくれます。そのため、実際に病院などの窓口では、医療費全額を負担する必要はありません。

病院に行った際にかかる医療費を、詳しくみていきましょう。

医療費の一部負担(自己負担額)の割合

医療費の自己負担割合は1~3割で、年齢や所得に応じて決まります。

| 年齢 | 一般・低所得者 | 現役並み所得者 |

|---|---|---|

| 75歳以上 | 1割負担(一定以上の所得がある方は2割) | 3割負担 |

| 70歳以上75歳未満 | 2割負担 | |

| 6歳以上70歳未満 | 3割負担 | |

| 6歳未満 | 2割負担 | |

70歳未満は所得にかかわらず2~3割、70歳以上は一般・低所得者と現役並み所得者に分けられ、1~3割を負担します。

医療費が10万円だったとしましょう。この場合、実際に窓口で支払う自己負担額は、自己負担割合が1割であれば1万円、3割であれば3万円となります。

初診料や診療料

医療費は、医療行為ひとつひとつに定められている点数をもとに計算されます。点数×10円で価格が算出され、そのうちの自己負担額を窓口で支払う仕組みです。

以下で「発熱があり、かかりつけの診療所でインフルエンザの検査を受け、処方箋を発行してもらった場合」の具体的な医療費の例をご紹介します。

| 項目名 | 点数 |

|---|---|

| 初診料 | 291点 |

| 機能強化加算 | 80点 |

| インフルエンザ・ウイルス抗原定性 | 139点 |

| 鼻腔・咽頭拭い液採取 | 5点 |

| 免疫学的検査診断料 | 144点 |

| 処方箋料(その他) | 60点 |

| 一般名処方加算1 | 10点 |

| 合計 | 729点 |

医療費の合計は、729点×10円=7,290円です。自己負担割合が3割の場合、実際に窓口で支払うのは7,290円×3割=2,187円となります(10円未満は四捨五入)。

「初診料」や「再診料」も知っておきましょう。はじめて受診した医療機関でかかるのが「初診料」です。その治療が一度で終わらず、再度受診した際には「再診料」がかかります。「時間外加算」や「休日加算」、「乳幼児加算」などの加算もあります。

なお、初診料の点数は291点です。初診料は291点×10円=2,910円(10割負担の場合)となります。3割負担の場合は2,910円×3割=873円を支払います。

また、紹介状なしで大きな病院などを受診する場合、「選定療養費」がかかる点にも注意が必要です。選定療養費とは、200床以上の病院にかかった際に、初診料・再診料とは別に支払わなければならない療養費です。

紹介状がない場合は、治療費とは別にさらにお金がかかってしまうため注意しましょう。

入院時の平均自己負担費用

病気やケガで入院をした場合、食事代や差額ベッド代、交通費など、医療費以外にもさまざまな費用がかかります。

生命保険文化センターの令和7年度(2025年)「生活保障に関する調査」によると、入院時の1日あたりの自己負担費用は、平均24,300円でした。

また、入院日数の平均は16日、分布が最も多かったのは27.8%の「8~14日」でした。8日間入院したと仮定して計算すると、24,300円×8日= 194,400円の自己負担費用が発生します。平均日数の16日間入院したとすると、24,300円×16日= 388,800円です。

上記はあくまでも平均額ですが、入院時の医療費は高額になるケースがあると分かります。

なお、この調査での自己負担費用には、食事代や差額ベッド代、交通費、日用品なども含まれています。

病院に行きたいけどお金がない場合の対処法

それでは、病院に行きたいけどお金がない場合の対処法を解説します。

- クレジットカード払いが可能な医療機関を探す

- ジェネリック医薬品を処方してもらう

- 医療ローンを利用する

- 医療ソーシャルワーカーに相談する

- 学生の場合は公的制度や大学の制度が適用されないか確認する

それぞれ詳しく解説します。

クレジットカード払いが可能な医療機関を探す

一時的に手元のお金が足りない場合は、クレジットカード払いが可能な医療機関を探しましょう。

医療機関によっては、医療費をクレジットカードで支払うことが可能です。クレジットカード払いに対応していれば、手持ちの現金がなくても治療を受けられます。

ただし、クレジットカードはあくまでも支払いの先送りにすぎません。クレジットカードのご返済日までにお金を用意する必要がある点には注意しましょう。

また、一部医療機関では、電子マネーやQRコード決済に対応している場合もあります。利用できる医療機関が限られているので、事前に調べましょう。

ジェネリック医薬品を処方してもらう

ジェネリック医薬品を処方してもらえば、医療費の負担軽減につながるでしょう。

病院で治療を受けた場合に処方される薬には、以下の2種類があります。

- 先発医薬品

- 後発医薬品(ジェネリック医薬品)

ジェネリック医薬品とは、先発医薬品の後に販売される後発医薬品です。先発医薬品と比べて、開発に期間や費用がかからないことから、一般的に価格が安く設定されています。1回分の価格の差はわずかでも、継続的に服用する場合は大きな差になります。

医療費を少しでも抑えたい方は、なるべくジェネリック医薬品を処方してもらうようにしましょう。

ただし、ジェネリック医薬品のない薬もあることや、医師の判断によってはジェネリック医薬品が処方できない場合もある点には注意が必要です。

医療ローンを利用する

医療ローンとは、病気やケガの治療、入院、検査、出産、歯科治療など、医療に関わる費用に利用できる個人向けローンです。主に、金融機関が提供しています。

医療ローンは、カードローンやクレジットカードのキャッシング枠と比べて比較的低金利でお借入れできます。金利が低めとはいえ、返済の際には利息がかかるため、計画的な利用が必要です。

また、カードローンと比べて融資までの時間が長い傾向があります。早急に治療費が必要な場合は注意しましょう。

なお、医療ローンを利用するには、ほかのローンと同様に継続して安定した収入が必要です。そのほか、金融機関によって申込条件が異なるので事前に確認しましょう。

医療ソーシャルワーカーに相談する

医療ソーシャルワーカーとは、医療機関などで患者やその家族の相談に応じ、経済的・心理的・社会的問題の解決や退院援助、社会復帰援助などの必要なサポートをしてくれる相談員です。

治療費の支払いが難しい場合、医療ソーシャルワーカーに申し出れば、支払方法(分割払いやボーナス一括払いなど)の相談に応じてもらえる可能性があります。

医療ソーシャルワーカーは、全国の医療機関に所属しています。詳しくは、公益社団法人日本医療ソーシャルワーカー協会ホームページの「会員マップ」にてご確認ください(※)。

また、相談に費用はかかりません。お金に限らずさまざまな問題へのサポートが受けられるので、困っている方は相談してみましょう。

- 会員マップへの掲載許可が得られた医療機関のみ掲載されています。

学生の場合は公的制度や大学の制度が適用されないか確認する

学生の場合、自治体の医療費助成制度が適用される場合があります。

医療費助成制度とは、医療費の自己負担分の一部または全部を助成する制度です。たとえば、東京都の区市町村では、高校生などの医療費を助成する「高校生等医療費助成事業(マル青)」を実施しており、入院時の食事代や通院時の自己負担額の一部を助成してくれます。

自治体によっては、全額が助成される場合もあるため、ホームページなどで確認しましょう。

また、学生の経済的負担を軽減するために、大学が独自の給付制度を設けている場合があります。申請すると医療費の給付を受けられる可能性があるため、在学している大学の担当課に問合せてみましょう。

会計時に現金が足りなくなった場合の対処法

突然のケガなどで病院にかかり、会計時に現金が足りなくなる場合もあるでしょう。この章では、医療費をクレジットカードで精算できず、現金が足りない場合の対処法をご紹介します。

- 後日精算できないか相談する

- クレジットカードのキャッシング枠を使い現金を引き出す

- 親族や友人を頼る

後日精算できないか相談する

突然の入院や、MRIやPET-CTなどの精密検査が必要になった場合、数万円の医療費が請求される場合もあります。

会計時に現金が足りない場合は、支払日を調整してもらえないか窓口に相談してみましょう。

ただし、必ずしも相談に応じてもらえるとは限りません。

クレジットカードのキャッシング枠を使い現金を引き出す

近くにキャッシングに対応したATMがある場合は、クレジットカードのキャッシング枠(現金を借りる枠)を使って現金を引き出すと医療費を支払える可能性があります。

ただし、キャッシング枠を利用すると利息が発生する点には注意が必要です。また、キャッシング枠のご利用限度額によっては、必要な金額をすべて工面できない場合があります。

親族や友人を頼る

近くに親族や友人がいる場合は、お金を貸してもらえないか相談してみましょう。

ただし、個人間のお金の貸し借りは、金額や相手との関係性にかかわらずトラブルにつながる場合があるため、いつまでに返済できるか明確に伝えることが大切です。

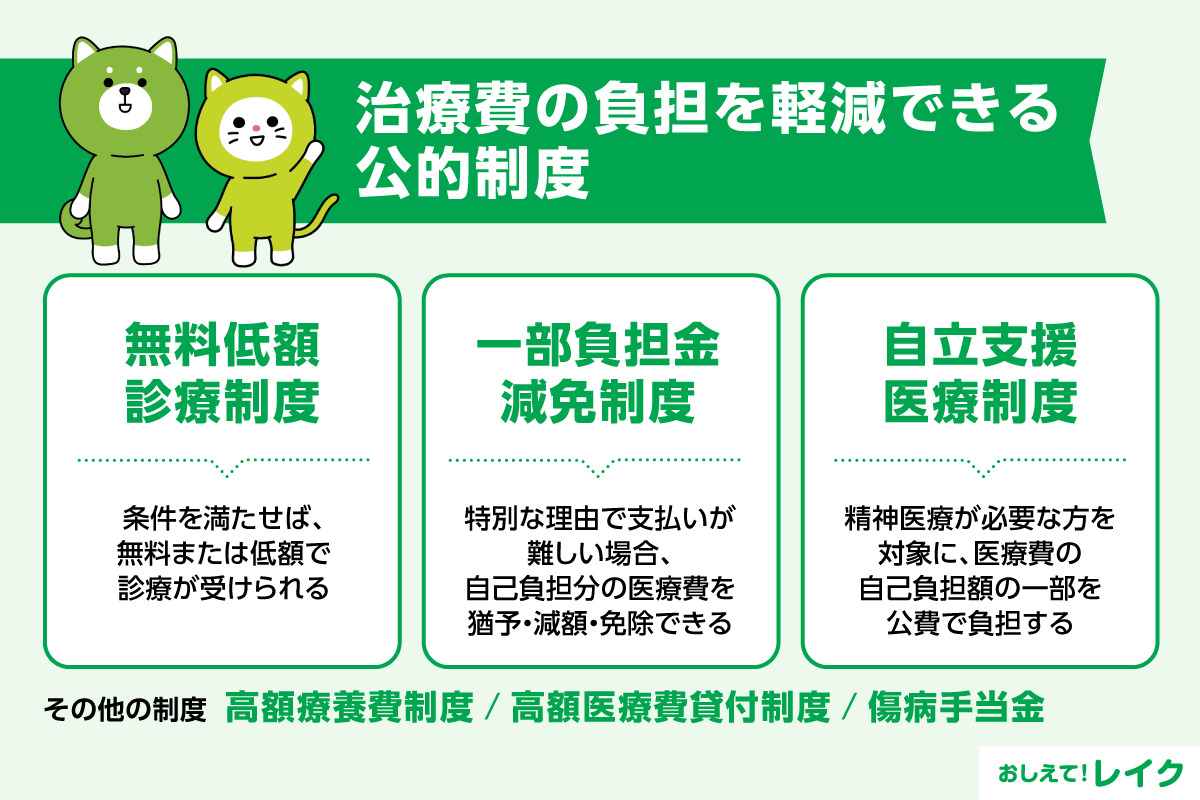

治療費の負担を軽減できる公的制度

治療費が払えない場合、治療費の負担を軽減できる公的制度を利用する方法もあります。

- 無料低額診療制度

- 一部負担金減免制度

- 自立支援医療制度

- 高額療養費制度

- 高額医療費貸付制度

- 傷病手当金

以下でひとつずつ解説します。

無料低額診療制度

無料低額診療制度とは、生活に困窮している人が、経済的な理由で治療を受けられないことを防ぐための制度です。

条件を満たせば、無料または低額で診療が受けられます。対象者は、低所得者・要保護者・ホームレス・DV被害者・人身取引被害者・失業中の方などです。

無料低額診療制度を実施している医療機関は限られています。また、各医療機関で条件や減免額などが異なるため、利用したい場合は必ず事前に調べ、実施している医療機関に相談しましょう。

面談などをおこない、必要だと判断された場合のみ無料低額診療制度を利用できます。なお、薬局での支払い分や健康診断などの保険外の支払いは、制度の対象にはなりません。

一部負担金減免制度

一部負担金減免制度は、災害や失業など一定の特別な理由で治療費を支払うのが難しい場合に、自己負担分の医療費を猶予・減額・免除できる制度です。利用できるのは以下のような場合に限られます。

| 災害(震災、風水害、火災など) |

|

|---|---|

| 収入減少 |

|

一部負担金減免制度を利用するには、申請が必要です。申請書に加えて、災害に遭った場合は被災証明書、失業の場合は給与証明書など、利用条件を満たしているかどうかを確認できる書類を提出します。

上記以外にも書類が必要になる場合があるので、事前にお住まいの自治体に確認しましょう。

自立支援医療制度

自立支援医療制度は、通院による精神医療が必要な方を対象に、医療費の自己負担額の一部を公費で負担する制度です。具体的には、以下のような障害で通院しなければならない方が利用できます。

- 統合失調症

- うつ病などの気分障害

- 薬物などによる急性中毒、依存症

- ストレス関連障害(PTSDなど)

- 不安障害(パニック障害など)

- 知的障害、心理的発達の障害

- アルツハイマー型認知症、血管性認知症

- てんかん

申請が認められた方は医療費の自己負担割合が1割に軽減され、さらに負担が大きくならないよう1ヵ月あたりの上限が設けられています。

なお、自己負担額の軽減が受けられるのは、指定医療機関での通院に限られます。

高額療養費制度

高額療養費制度は、1ヵ月の医療費が高額になった場合に、自己負担額を超えた部分の払い戻しが受けられる制度です。

自己負担の上限額は年齢、収入によって異なります。

69歳以下の方の場合

| 区分 | ひと月の上限額(世帯ごと) |

|---|---|

|

年収約1,160万円〜 健保:標報83万円以上 国保:旧ただし書き所得901万円超 |

252,600円+(総医療費-842,000円)×1.0% |

|

年収約770万円〜約1,160万円 健保:標報53万円〜79万円 国保:旧ただし書き所得600万〜901万円 |

167,400円+(総医療費-558,000円)×1.0% |

|

年収約370万円〜約770万円 健保:標報28万円〜50万円 国保:旧ただし書き所得210万〜600万円 |

80,100円+(総医療費-267,000円)×1.0% |

|

〜年収約370万円 健保:標報26万円以下 国保:旧ただし書き所得210万円以下 |

57,600円 |

| 住民税非課税者 | 35,400円 |

30歳、年収約500万円の方が病院にかかり、総医療費が100万円だった場合の自己負担限度額を計算してみましょう。

80,100円+(1,000,000円-267,000円)×1.0%=80,100円+7,330円=87,430円

自己負担限度額は87,430円となり、これを超えた分は、高額療養費として払い戻しを受けることが可能です。

また、過去12ヵ月以内に3回以上高額療養費の支給を受けた場合は、多数回該当となり、4回目からの自己負担限度額がさらに下がります。

高額療養費制度の注意点は、差額ベッド代や食事代、先進医療などは高額療養費の対象にならない点です。

また、高額療養費制度は、自己負担額を超えた分が後から払い戻しされる制度なので、いったん窓口で立て替えて支払う必要があります。

医療費が高額になりそうだと分かった時点で、事前に「限度額適用認定証」を交付してもらえば、立替払いが発生しません。この場合、窓口で支払うのは自己負担額のみとなります。

高額医療費貸付制度

高額医療費貸付制度は、高額療養費の払い戻しを受けるまでの間、無利子でお借入れができる制度です。

高額療養費は後から払い戻されると説明しましたが、支給されるまでには数ヵ月かかります。高額医療費貸付制度を利用すれば、一時的な立替払いの負担を軽減させられます。また、利息がかからない点が大きなメリットです。

一般的に、高額療養費制度で払い戻される額の8割相当をお借入れできます。詳細は、健康保険組合や自治体により異なるので、確認しましょう。

なお、上述した限度額適用認定証を利用できれば、一時的な立替払いの負担は発生しません。なるべく限度額適用認定証の利用をおすすめします。

傷病手当金

傷病手当金は、健康保険の被保険者が病気やケガで会社を休んだ場合に支給される手当金です。以下の4つの条件を満たした場合に受給できます。

- 業務外の事由による病気やケガを療養するための休業である

- 仕事に就けない状態である

- 4日以上(連続する3日間を含む)仕事に就けなかった

- 休業した期間、給与が支払われなかった

支給を開始した日から通算して1年6ヵ月間受給でき、支給額は休業前の給与の3分の2相当です。

なお、傷病手当金は休業している期間の生活を保障するための制度であるため、被扶養者は支給対象ではありません。

健康保険料の滞納で「マイナ保険証が使えない」場合の対処法

通常、医療機関でマイナ保険証(2025年12月2日以降は健康保険証からマイナ保険証に移行)を提示すれば、窓口で支払う金額は自己負担額(1~3割)のみで済みます。

しかし、健康保険料を滞納すると、マイナ保険証が使えず、医療機関の窓口でいったん医療費を全額(10割)支払わなければならない場合があり、窓口での医療費負担が大きくなります。

健康保険料の滞納でマイナ保険証が使えない場合は、以下の方法も検討しましょう。

- 保険料軽減制度

- 生活保護

保険料軽減制度

所得が一定基準以下の場合や災害、離職などの特別な理由で健康保険料を納めるのが難しい場合、お住まいの自治体に相談すれば減免や猶予を受けられる可能性があります。

制度の利用には、申請が必要です。利用条件や軽減の内容が異なる場合があるので、まずはお住まいの自治体の担当窓口や国民健康保険組合に相談しましょう。

生活保護

生活保護とは、あらゆる手をつくしても生活に困窮する方に対して最低限度の生活を保障し、自立を支援する制度です。条件を満たす場合、最低生活費と収入の差額が保護費として支給されます(※)。

生活保護制度を利用するには、お住まいの地域を所管する福祉事務所にて申請手続きが必要です。申請後、家庭訪問などの実地調査や資産調査、就労の可能性の調査などさまざまな調査が実施され、生活保護を受給できるかどうかが決まります。

なお、生活保護制度には原則として自動車を持てないなどの注意点もあるため、制度内容を正しく理解したうえで検討しましょう。

- 最低生活費は、厚生労働大臣が定める基準で計算されます。地域や世帯の構成などによって異なります。

至急、病院に行く必要がある場合はカードローンも検討

至急病院に行く必要があるがお金が足りない場合は、カードローンのご利用もご検討ください。カードローンは、ご利用限度額の範囲内で繰り返しお借入れができます。

医療ローンは融資までに複数日を要する場合も多いため、所定の日付を決めて治療にかかる場合に利用しやすい反面、急病など緊急時は利用しにくいことがあります。

一方、消費者金融系カードローンは最短即日のお借入れに対応しています。歯医者や検査、親族や友人の入院時など、早急にお金が必要になった場合にも振込みやATMなどで最短即日のお借入れが可能です。

カードローンに申込む流れ

レイクは、最短10分でご融資が可能なカードローンです。

- 一部金融機関および、メンテナンス時間などを除きます。お申込時間や審査状況によりご希望にそえない場合があります。

レイクを例に、カードローンに申込む流れをご紹介します。

- 1. お申込み

- 2. 本人確認・審査

- 3. ご契約

- 4. お借入れ

レイクでは、Webなら24時間いつでもお申込みが可能です。自動契約機やお電話でのお申込みも受け付けています。

また、スマートフォンで本人確認を完了すれば、ご契約時の郵送物が発生せず、最短でのご融資が可能なため、救急や夜間で急に現金が必要になった場合にもご検討いただけます。

ご契約後は、銀行振込みやスマホATM取引などを利用して、すぐにお借入れが可能です。お借入れ方法も複数用意しているので、ご都合にあわせてお選びください。なお、審査の結果、ご希望にそえない可能性もあります。

カードローンを利用する際の注意点

カードローンは、ご利用限度額の範囲内で繰り返しお借入れが可能です。このようなカードローンの特性上、ご利用の際には次の3点にご注意ください。

- 返済計画を立てる

- 金利や無利息期間などの契約内容を確認する

- 余裕がある場合は多めの金額を返済する

以下で詳しく解説します。

返済計画を立てる

お金を借りると返済が始まります。借りる前に無理のない返済計画を立てておくことが重要です。毎月無理なくご返済できる金額はどのくらいなのか、いつまでに完済するのか計画を立ててから、カードローンにお申込みください。

また、カードローンはほかのローンとは異なり、ご利用限度額の範囲内で繰り返しお借入れが可能です。追加でお借入れすると毎月のご返済額やご返済期間が変わることもあるため、その都度、返済計画を立て直すことが大切です。

カードローン会社の公式サイトには、返済シミュレーション機能があります。

レイクの場合、「ご返済シミュレーション」でご返済額やご返済回数をシミュレーションできます。お借入れ希望額の入力と無利息期間を選択すれば、毎月のご返済額とご返済回数が試算できます。

毎月のご返済額からお借入れ可能額を調べることもできます。ぜひご活用ください。

- このシミュレーションでの試算結果は参考値です。実際のご返済内容とは異なる場合があるので、あくまでもめやすとしてご確認ください。

カードローンの返済期日に遅れてしまった場合に生じるリスクや、遅れた場合の対処法について下記記事で詳しく解説していますので参考にしてください。

金利や無利息期間などの契約内容を確認する

カードローンをご利用の際は、必ず金利やご利用限度額などのご契約内容をご確認ください。また、無利息サービスをご利用の場合は、いつまで無利息期間が適用されるのかもご確認ください。

レイクでは、Webでお申込み、はじめてご契約などの諸条件を満たしたお客さまは365日間の無利息サービスをご利用いただけます。

ご利用条件:Web申込み・はじめてのご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)かつご契約後59日以内に収入証明書類の提出とレイクでの登録完了が必要

上記ご利用条件を満たさない方は60日間無利息または30日間無利息をご利用いただけます。

さらに、「1秒診断」では、簡単な項目を入力するだけで、お借入れが可能かどうかを事前に診断することも可能です。

なお、レイクの無利息期間開始日は「ご契約日の翌日から」となります。「お借入れ日の翌日から」ではありませんのでお気をつけください。

また、無利息期間経過後は通常金利が適用されます。

無利息期間中にもご返済日があります。会員ページでご返済日をご確認いただき、ご返済に遅れないようご注意ください。なお、ご返済が遅れた場合など、無利息期間が終了いたします。

カードローンの金利については下記記事でも詳しく解説していますので、ぜひ参考にしてください。

余裕がある場合は多めの金額を返済する

家計に余裕がある場合は、多めの金額をご返済いただくことで利息が少なくなり、ご返済総額も減ります。カードローンの利息は、以下の計算式で算出します。

利息=お借入れ額×貸付利率(年率)÷365日(うるう年は366日)×お借入れ日数

上記の式から分かるとおり金利の高さだけでなく、お借入れ額が多いほど利息の負担額が増え、ご返済総額も多くなります。

利息の負担を減らすためにも、余裕がある場合は約定返済額よりも多めの金額をご返済ください。

下記記事では、カードローンの一括返済の方法や注意点について詳しく解説しています。

まとめ

経済的な理由で病院に行くのを後回しにしていると、症状が悪化する恐れがあります。治療費の負担を減らす対処法は複数あるので、「お金がないから病院に行けない」と諦めず、利用できる方法や制度がないかを調べましょう。

急ぎでお金が必要なら、カードローンの利用を検討するのも手段のひとつです。返済シミュレーションを活用し、計画的にご利用ください。

監修者:

松崎 観月

プロフィール:

大学卒業後、金融機関にて個人営業を担当し、資産運用の相談・保険販売などを経験する。退社後、CFP認定を取得。現在は金融に関する記事の執筆・監修をおこなう。これまでに執筆した記事は500本を超える。

資格情報:

CFP®、2級ファイナンシャル・プランニング技能士、日商簿記検定2級